22 сентября 2023 | РусГидро

RAZB0RKA отчета РУСГИДРО по МСФО 2кв'23.

Напомню, что у компании есть 3 типа отчетности:

Операционные результаты

Отчет РСБУ

Отчет МСФО

Все они выходят в хронологическом порядке с задержкой от недели до месяца

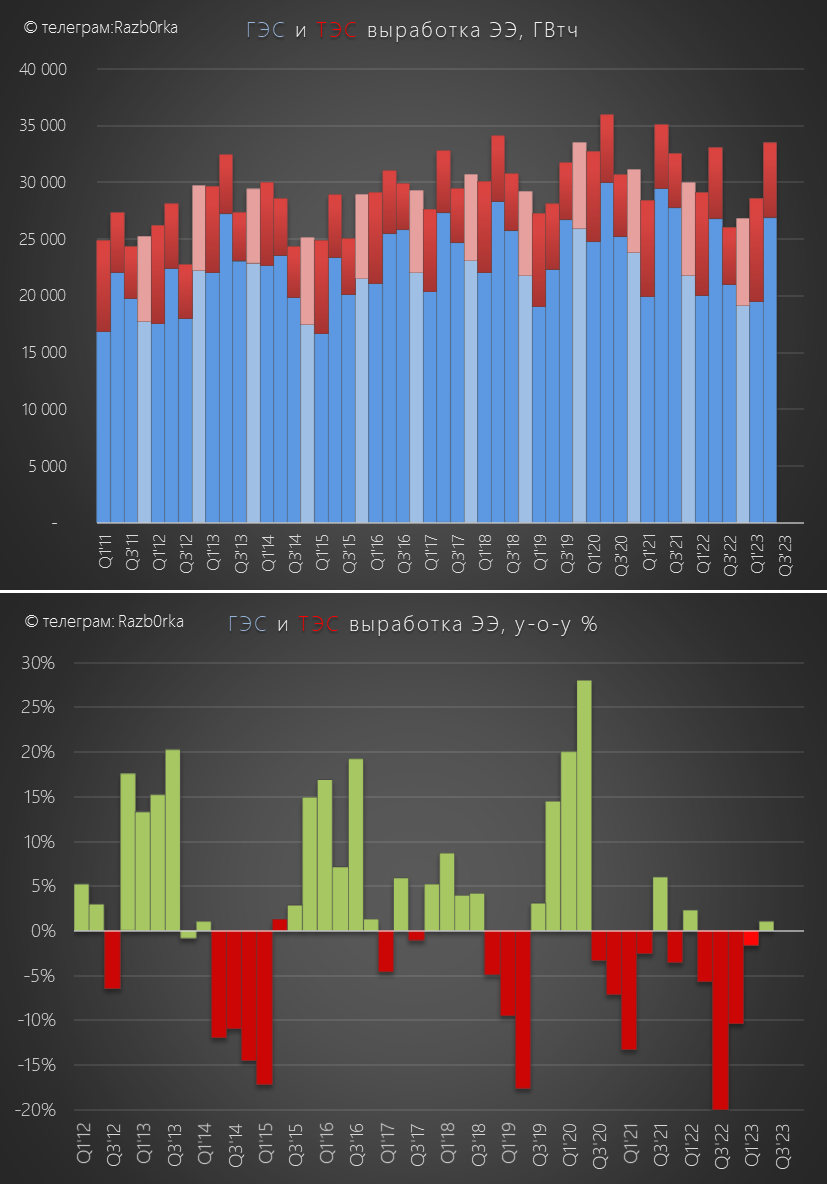

Сначала мы узнаём сколько было произведено киловатт на ГЭС и ТЭС

В 2 квартале, благодаря росту производства на ТЭС на 5% и стабильному производству на ГЭС, общий объем выработки электроэнергии вырос на 2% г-к-г

Первый квартал небольшого роста за последний год!

Через несколько дней, из отчета РСБУ мы узнали как отработала головная компания холдинга и гидросегмент

Благодаря росту цен на электроэнергию на оптовом рынке, по выручке и операционной прибыли был поставлен очередной рекорд

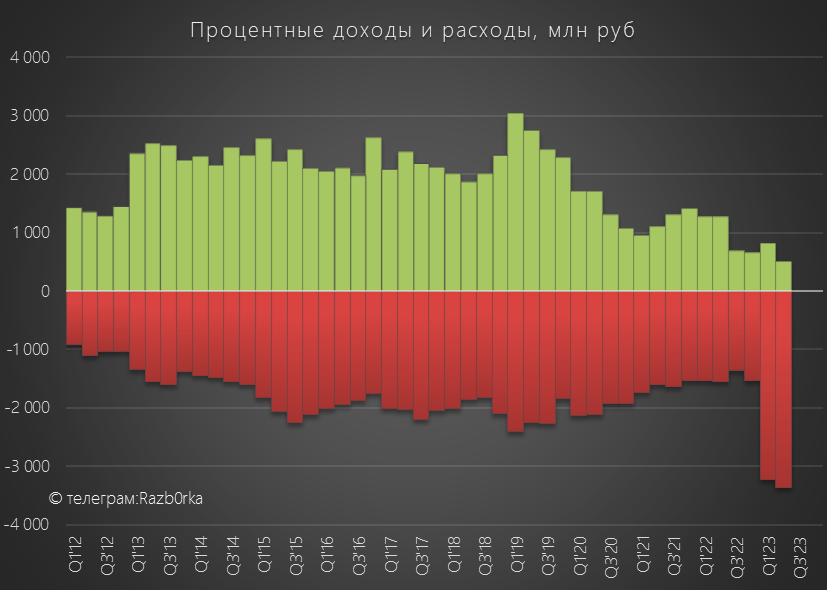

Однако, весь этот рост был "съеден" кратным ростом финансовых расходов

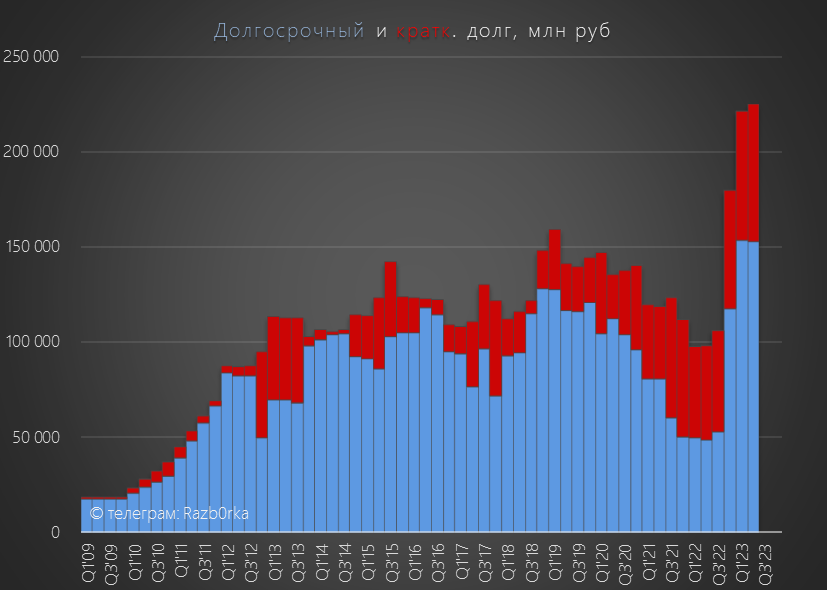

Долг корпоративного центра продолжил расти

В результате, чистая прибыль компании снизилась на 6% г-к-г до 16.5 млрд руб

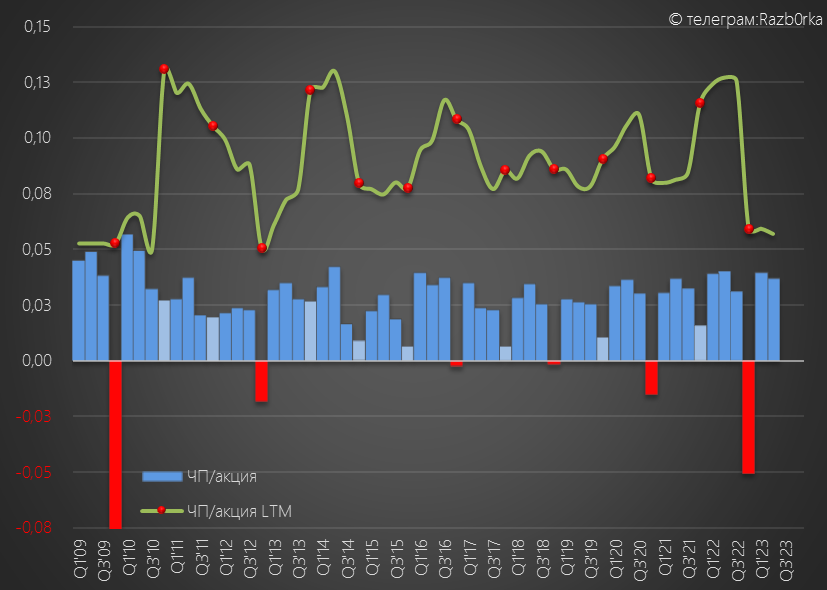

Это 0.037 руб/акция в 2кв'23 и 0.077 руб/акция за 1 полугодие

Акция стоила на тот момент 0.844 руб (конец Июля)

Писал о том, что судя по высоким ценам и росту производства ТЭС, операционная прибыль 2 квартала по МСФО могла вырасти до рекордных 30 млрд руб

Это 0.068 руб/акция за 2кв и 0.147 руб/акция за 1 полугодие

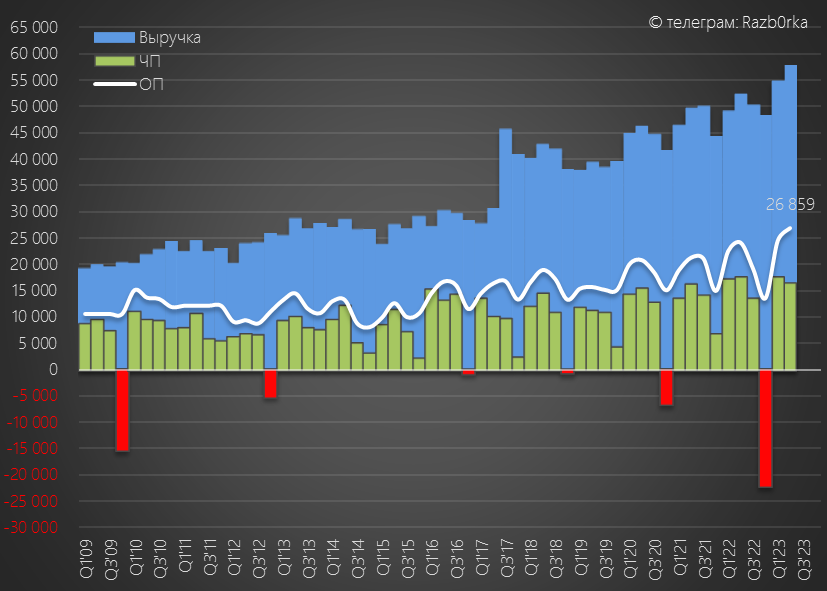

Через месяц, 29 Августа был опубликован отчет МСФО включающий в себя результаты ГЭС, ТЭС, сбытов и Госсубсидии

Давайте посмотрим, как получилось отработать по факту

Динамика показателей 2 квартала:

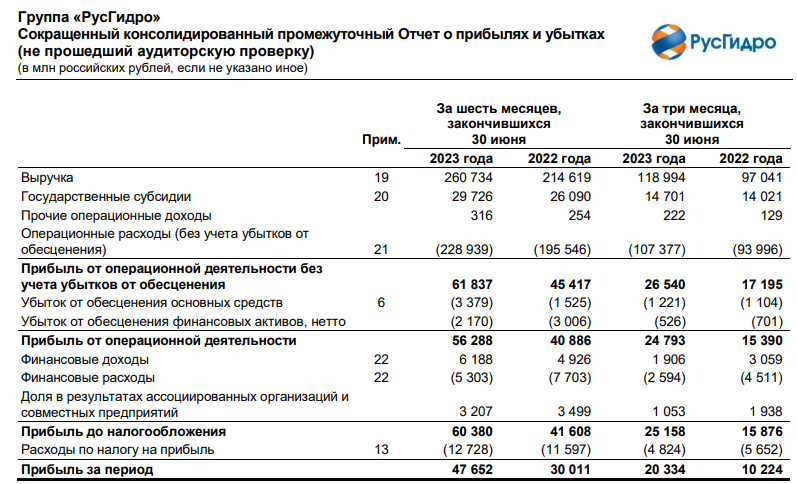

Выручка +23%

Операц.расходы +10%

Операц.прибыль до обесцениваний +54%

Чистая прибыль х2

Операционная прибыль 26.5 млрд руб!

Результаты немного хуже моего прогноза, но значительно лучше прошлого года!

Рекордные выручка и операционная прибыль для 2 квартала

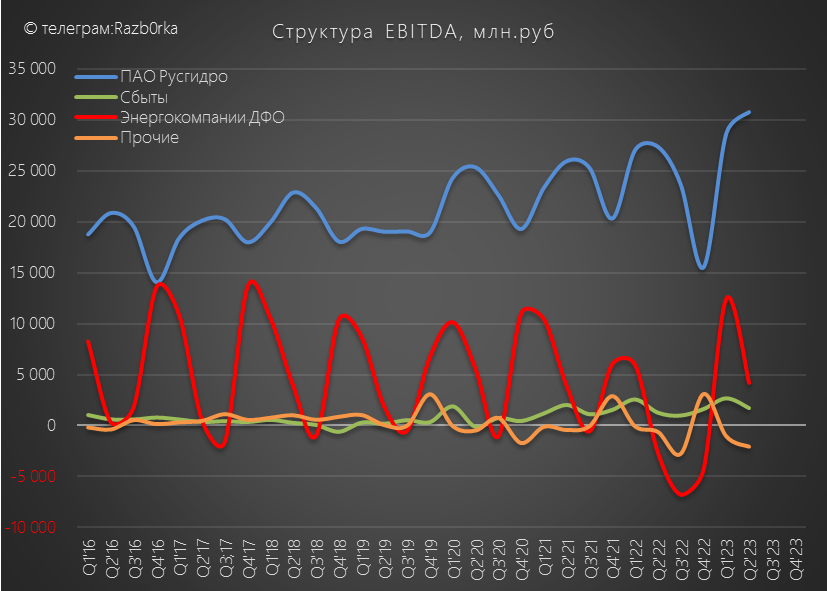

Стоит отметить, что год к году выросла выручка ВСЕХ сегментов

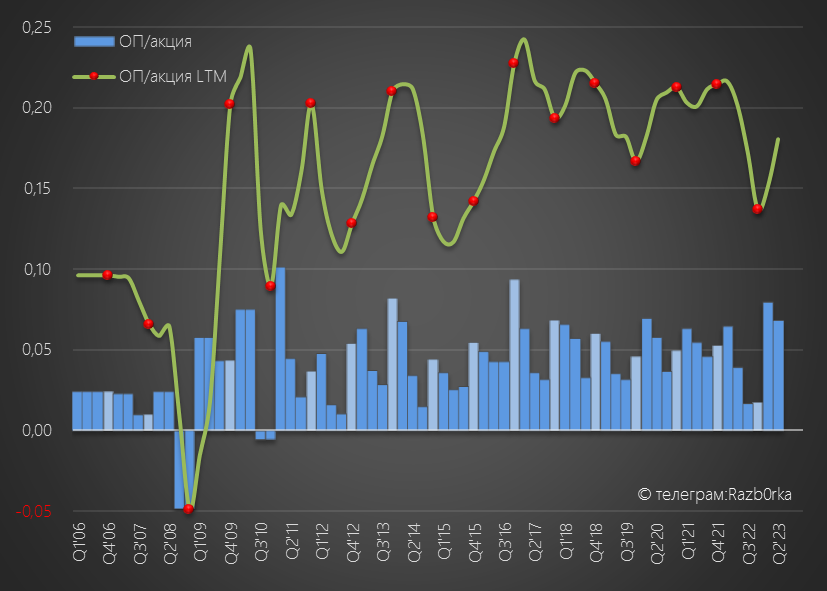

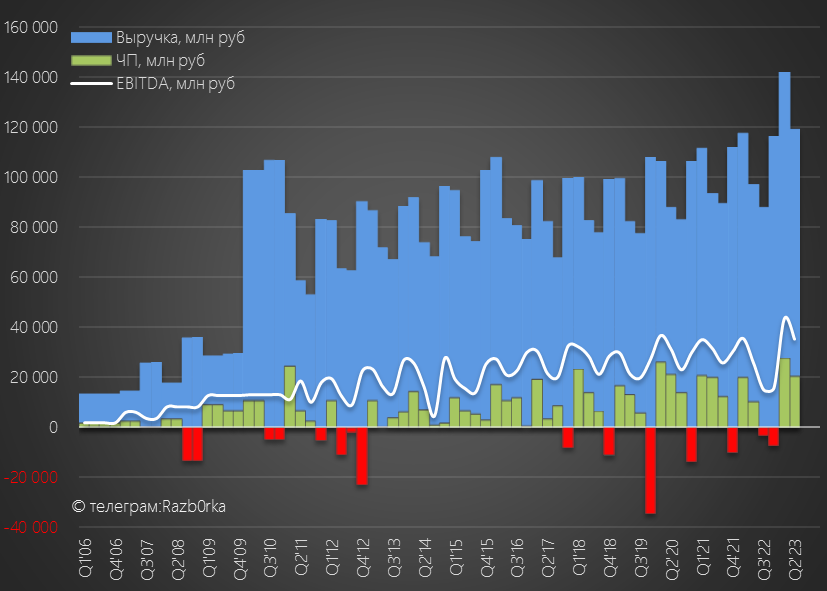

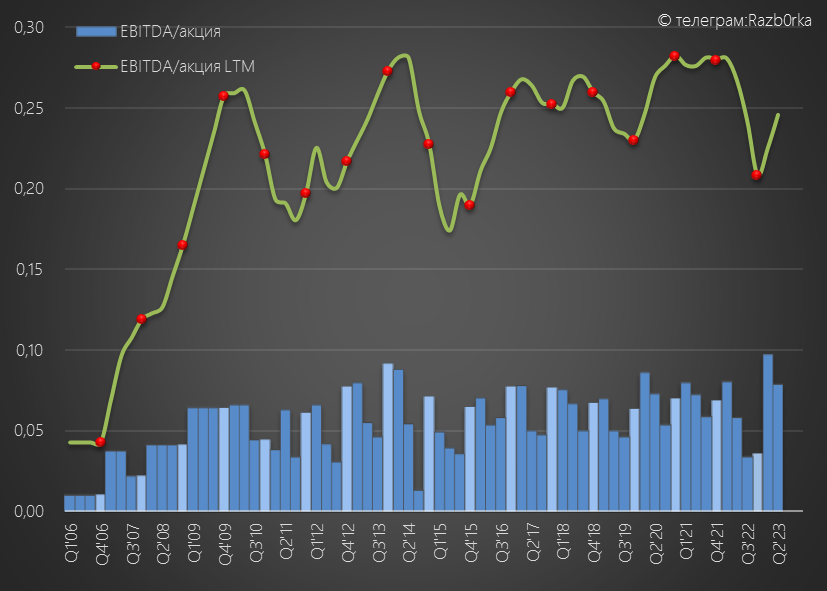

Опережающий рост выручки над расходами транслировался в рост EBITDA 2 квартала до 35 млрд руб или 0.079 руб

За 1 полугодие EBITDA составила 56 млрд руб или 0.176 руб/акция

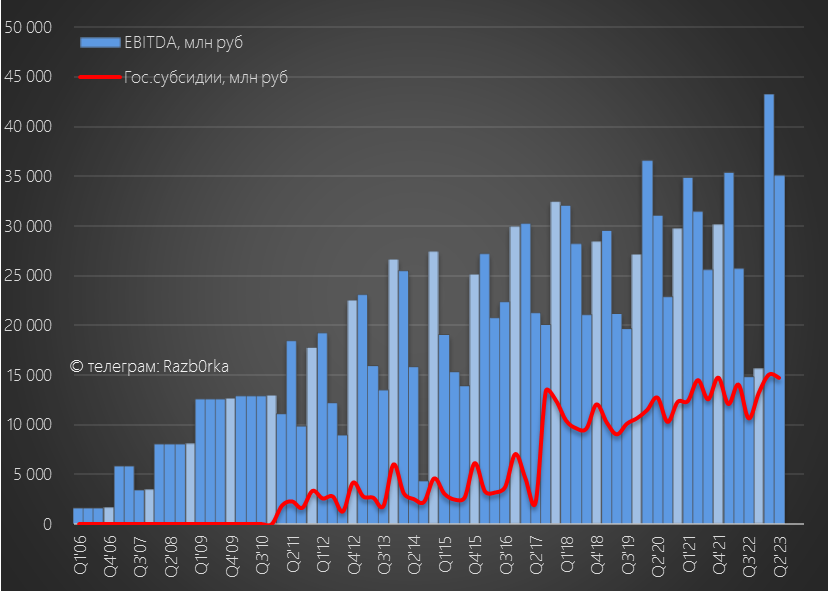

Отмечу, что вклад госсубсидий в EBITDA в 2 квартале составил около 45%

Остальные 55% EBITDA формирует в основном прибыль гидросегмента

Из позитива отмечу, что тепловые станции в этом году не ушли в минус

Главная причина это снижение цен на энергетический уголь

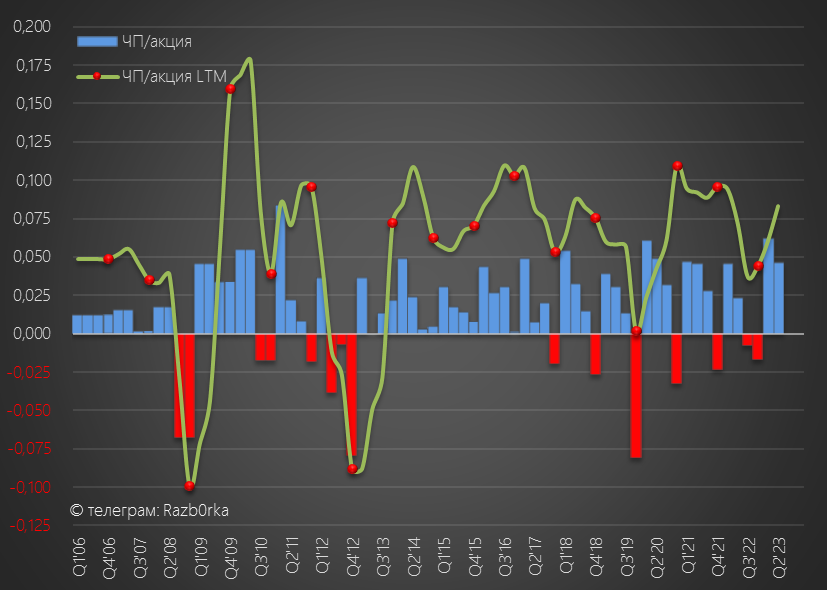

Чистая прибыль составила 0.046 руб/акция за 2 квартал и 0.108 руб/акция за 1 полугодие

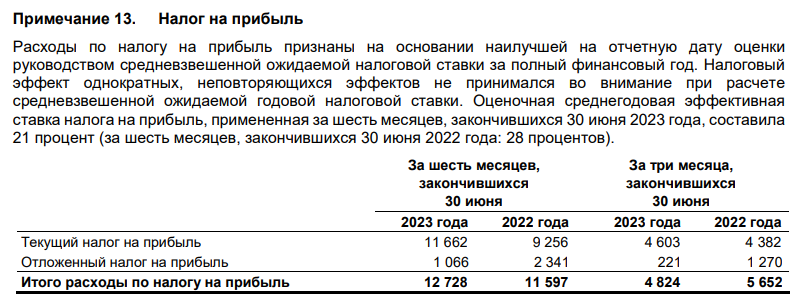

С ростом прибыли связан один интересный момент

Менеджмент в своей оценке налога на прибыль снизил эффективную ставку налога с 28% в 1п'22 до 21% в 1п'23

Прибыль заработали в 2 раза больше, а налог в 2 квартале оценили даже ниже уровня прошлого года!

Я не знаю как это объяснить

Допускаю, что могут быть неприятные сюрпризы с ростом налога в последующие периоды

0.108 руб/акция прибыли за 1 полугодие, при 50% выплате, дает 0.054 руб в дивидендную "копилку" 2023 года

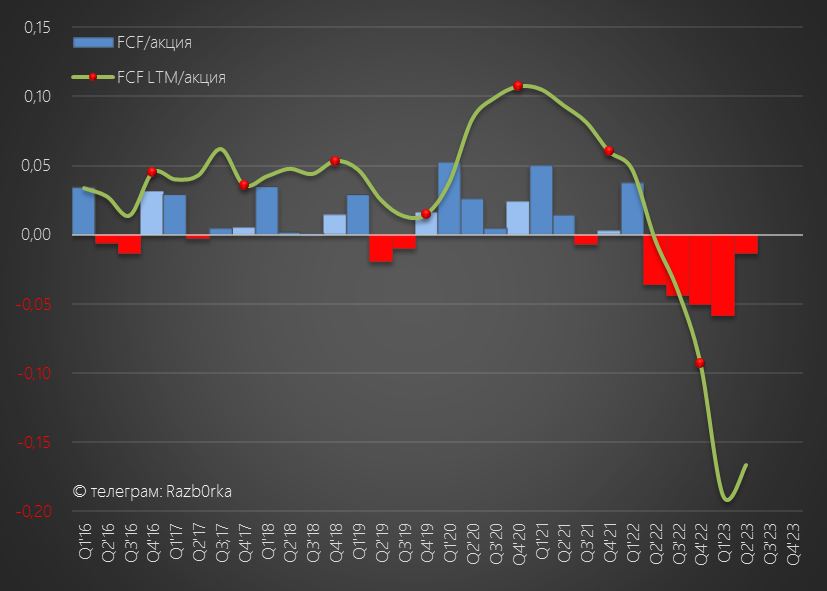

Прибыль это хорошо, а что с денежными потоками?

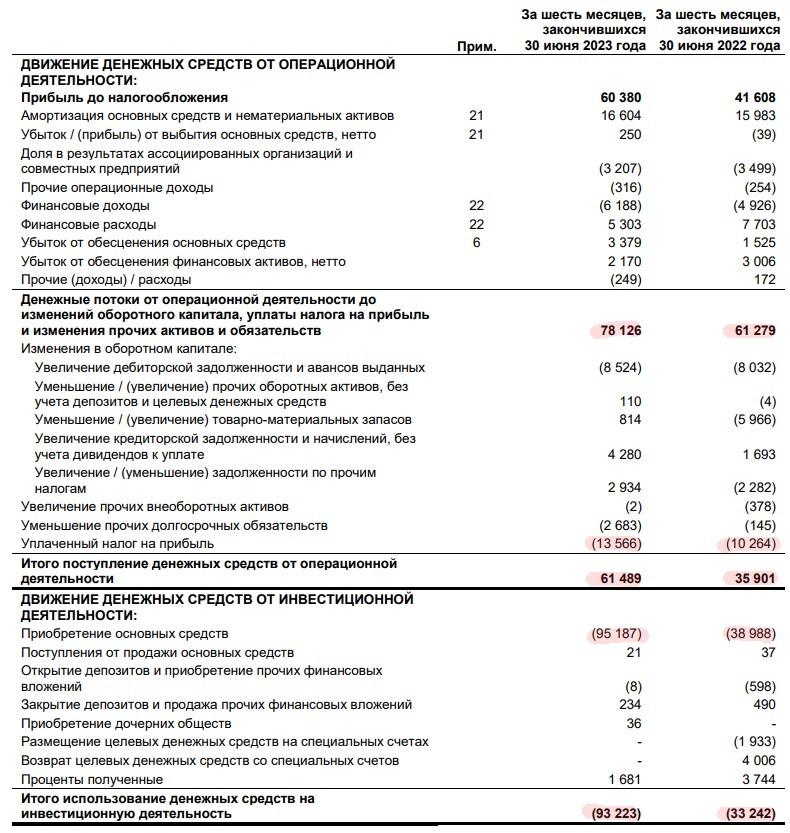

Операционный денежный поток до оборотного капитала вырос до 78 млрд руб

В оборотный капитал за полугодие ушло всего 3 млрд руб, еще 13.6 млрд руб выплатили по налогам

В итоге, чистый операционный денежный поток составил 61 млрд руб или 0.138 руб/акция

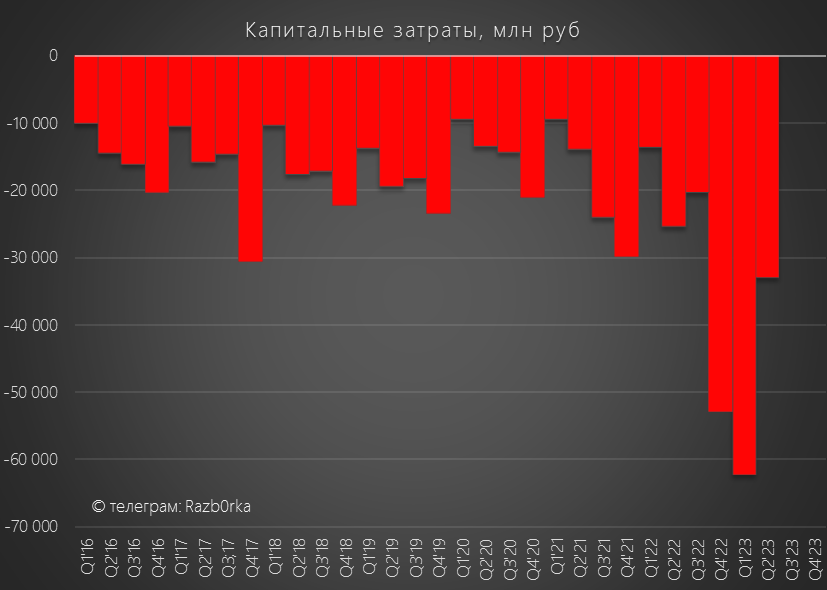

Все эти 61 млрд денежного потока направили на капитальные затраты в размере 95 млрд руб, что в 2.5 раза больше прошлого года

Да, стройки у РУСГИДРО всегда масштабные и всегда очень капиталоемкие

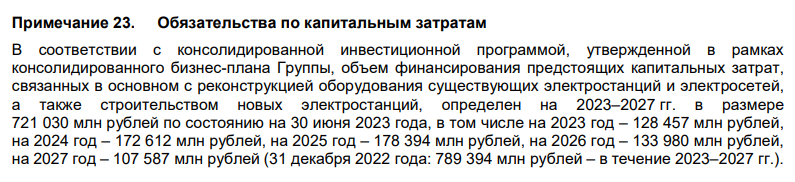

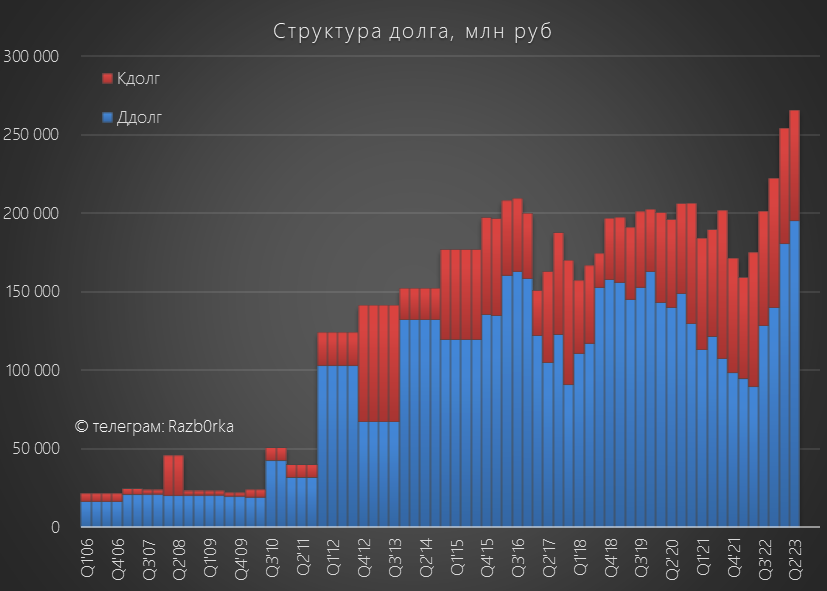

И такой высокий уровень Capex еще не предел, в следующем году расходы должны вырасти на 35% до 173 млрд руб

Всего за 2023-2027 год будет проинвестировано более 721 млрд руб!

РУСГИДРО активно участвует в расширении мощностей Восточного Полигона

Как Вы наверное понимаете, 95 млрд капзатрат это больше чем 61 млрд денежного потока в 1 полугодии

Это значит, что свободный денежный поток (FCF) за вычетом процентов в 1 полугодии был отрицательным и составил -42 млрд руб или -0.094 руб/акция

Таким образом прибыль у акционеров вроде бы есть, а в карман ее не положишь!

Где компания взяла недостающие деньги на стройку?

Увеличила свой долг до 265 млрд руб

С такой большой инвест-программой, отрицательными денежными потоками и растущим долгом, компании, мягко говоря должно быть не до дивидендов в ближайшие годы

Рост долга и отрицательный денежный поток не напугали рынок, и акции в Сентябре выросли до максимальных с 2017 года уровней в 1.04 руб!

После чего началась коррекция и к сегодняшнему дню акции подешевели на 16% до 0.8405 руб

Как далеко зайдет коррекция?

Не знаю

На мой взгляд котировки РУСГИДРО, как и котировки множества других российских компаний, оторвались от реалий и живут в какой-то своей параллельной вселенной, где не действуют законы физики и финансов

Дивидендная доходность компании в ближайшие годы если и будет, то будет значительно ниже средней по рынку

Я бы на месте государства вообще бы перестал платить дивиденды, как это сделали в ФСК-РОССЕТИ установив указом президента мораторий на выплату до 2026 года

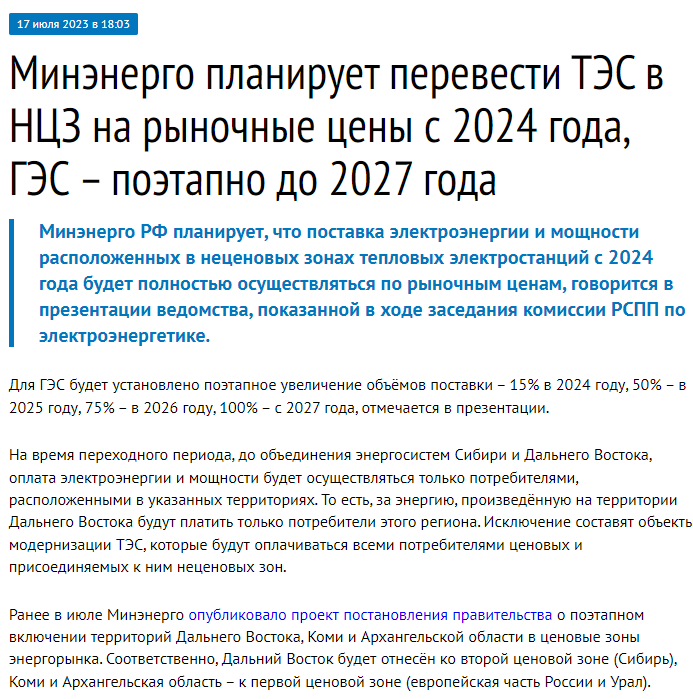

Что может закладывать рынок в текущую высокую оценку акций РУСГИДРО?

Возможно, приближающееся изменение ценовой политики на Дальнем Востоке

По идее, это должно постепенно сделать дальневосточные ТЭС, принадлежащие РУСГИДРО, прибыльными

Но наверное, это должно так же отменить и те щедрые госсубсидии, которые получает компания и которые формируют почти половину прибыли?

Судя по свежим данным о количестве акционеров, не все готовы ждать 2027 год и рост прибыли и дивидендов

Количество акционеров сократилось с 582 тыс до 549 тыс человек

А Вы готовы ждать 2027 год?

Напомню, что у компании есть 3 типа отчетности:

Операционные результаты

Отчет РСБУ

Отчет МСФО

Все они выходят в хронологическом порядке с задержкой от недели до месяца

Сначала мы узнаём сколько было произведено киловатт на ГЭС и ТЭС

В 2 квартале, благодаря росту производства на ТЭС на 5% и стабильному производству на ГЭС, общий объем выработки электроэнергии вырос на 2% г-к-г

Первый квартал небольшого роста за последний год!

Через несколько дней, из отчета РСБУ мы узнали как отработала головная компания холдинга и гидросегмент

Благодаря росту цен на электроэнергию на оптовом рынке, по выручке и операционной прибыли был поставлен очередной рекорд

Однако, весь этот рост был "съеден" кратным ростом финансовых расходов

Долг корпоративного центра продолжил расти

В результате, чистая прибыль компании снизилась на 6% г-к-г до 16.5 млрд руб

Это 0.037 руб/акция в 2кв'23 и 0.077 руб/акция за 1 полугодие

Акция стоила на тот момент 0.844 руб (конец Июля)

Писал о том, что судя по высоким ценам и росту производства ТЭС, операционная прибыль 2 квартала по МСФО могла вырасти до рекордных 30 млрд руб

Это 0.068 руб/акция за 2кв и 0.147 руб/акция за 1 полугодие

Через месяц, 29 Августа был опубликован отчет МСФО включающий в себя результаты ГЭС, ТЭС, сбытов и Госсубсидии

Давайте посмотрим, как получилось отработать по факту

Динамика показателей 2 квартала:

Выручка +23%

Операц.расходы +10%

Операц.прибыль до обесцениваний +54%

Чистая прибыль х2

Операционная прибыль 26.5 млрд руб!

Результаты немного хуже моего прогноза, но значительно лучше прошлого года!

Рекордные выручка и операционная прибыль для 2 квартала

Стоит отметить, что год к году выросла выручка ВСЕХ сегментов

Опережающий рост выручки над расходами транслировался в рост EBITDA 2 квартала до 35 млрд руб или 0.079 руб

За 1 полугодие EBITDA составила 56 млрд руб или 0.176 руб/акция

Отмечу, что вклад госсубсидий в EBITDA в 2 квартале составил около 45%

Остальные 55% EBITDA формирует в основном прибыль гидросегмента

Из позитива отмечу, что тепловые станции в этом году не ушли в минус

Главная причина это снижение цен на энергетический уголь

Чистая прибыль составила 0.046 руб/акция за 2 квартал и 0.108 руб/акция за 1 полугодие

С ростом прибыли связан один интересный момент

Менеджмент в своей оценке налога на прибыль снизил эффективную ставку налога с 28% в 1п'22 до 21% в 1п'23

Прибыль заработали в 2 раза больше, а налог в 2 квартале оценили даже ниже уровня прошлого года!

Я не знаю как это объяснить

Допускаю, что могут быть неприятные сюрпризы с ростом налога в последующие периоды

0.108 руб/акция прибыли за 1 полугодие, при 50% выплате, дает 0.054 руб в дивидендную "копилку" 2023 года

Прибыль это хорошо, а что с денежными потоками?

Операционный денежный поток до оборотного капитала вырос до 78 млрд руб

В оборотный капитал за полугодие ушло всего 3 млрд руб, еще 13.6 млрд руб выплатили по налогам

В итоге, чистый операционный денежный поток составил 61 млрд руб или 0.138 руб/акция

Все эти 61 млрд денежного потока направили на капитальные затраты в размере 95 млрд руб, что в 2.5 раза больше прошлого года

Да, стройки у РУСГИДРО всегда масштабные и всегда очень капиталоемкие

И такой высокий уровень Capex еще не предел, в следующем году расходы должны вырасти на 35% до 173 млрд руб

Всего за 2023-2027 год будет проинвестировано более 721 млрд руб!

РУСГИДРО активно участвует в расширении мощностей Восточного Полигона

Как Вы наверное понимаете, 95 млрд капзатрат это больше чем 61 млрд денежного потока в 1 полугодии

Это значит, что свободный денежный поток (FCF) за вычетом процентов в 1 полугодии был отрицательным и составил -42 млрд руб или -0.094 руб/акция

Таким образом прибыль у акционеров вроде бы есть, а в карман ее не положишь!

Где компания взяла недостающие деньги на стройку?

Увеличила свой долг до 265 млрд руб

С такой большой инвест-программой, отрицательными денежными потоками и растущим долгом, компании, мягко говоря должно быть не до дивидендов в ближайшие годы

Рост долга и отрицательный денежный поток не напугали рынок, и акции в Сентябре выросли до максимальных с 2017 года уровней в 1.04 руб!

После чего началась коррекция и к сегодняшнему дню акции подешевели на 16% до 0.8405 руб

Как далеко зайдет коррекция?

Не знаю

На мой взгляд котировки РУСГИДРО, как и котировки множества других российских компаний, оторвались от реалий и живут в какой-то своей параллельной вселенной, где не действуют законы физики и финансов

Дивидендная доходность компании в ближайшие годы если и будет, то будет значительно ниже средней по рынку

Я бы на месте государства вообще бы перестал платить дивиденды, как это сделали в ФСК-РОССЕТИ установив указом президента мораторий на выплату до 2026 года

Что может закладывать рынок в текущую высокую оценку акций РУСГИДРО?

Возможно, приближающееся изменение ценовой политики на Дальнем Востоке

По идее, это должно постепенно сделать дальневосточные ТЭС, принадлежащие РУСГИДРО, прибыльными

Но наверное, это должно так же отменить и те щедрые госсубсидии, которые получает компания и которые формируют почти половину прибыли?

Судя по свежим данным о количестве акционеров, не все готовы ждать 2027 год и рост прибыли и дивидендов

Количество акционеров сократилось с 582 тыс до 549 тыс человек

А Вы готовы ждать 2027 год?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба