26 сентября 2023 smart-lab.ru | ОФЗ

Депозиты хоронят облигации. Ставки по вкладам продолжают расти, заставляя инвесторов обращать на себя внимание, превращаясь в детей, знающих лишь слово — хочу!

На Смартлабе стырил табличку с подборкой вкладов.

Но это детские сказки по сравнению с тем, какой вклад в банке можно открыть на большой процент.

Главное — это доходность и низкий риск.

Как вы знаете, выплату по облигациям гарантирует государство и ничего страшного произойти не может. Ну было разок, разве стоит теперь бояться? (пс — да).

Доходность ОФЗ падает ниже вкладов и может показатсья, что там есть разница, мол, вклады на 3-6 месяцев, а доходность ОФЗ в 12% к погашению можно зафиксировать на года, но не тут то было.

Первое то, что доходность будет ниже 12%. Второе то, что если вы их сейчас купите, то вас грабит брокер на сумму комиссии, которая опять таки снижает доходность. И это ещё не всё. Ещё вас грабит биржа, на которой приобретались данные бумаги. Всё? нет. Вам вдруг потребовались деньги и нужно их вытащить, но в моменте тело ОФЗ может просесть и вы не только не получите проценты, но и вообще не получить ту сумму, что вкладывали.

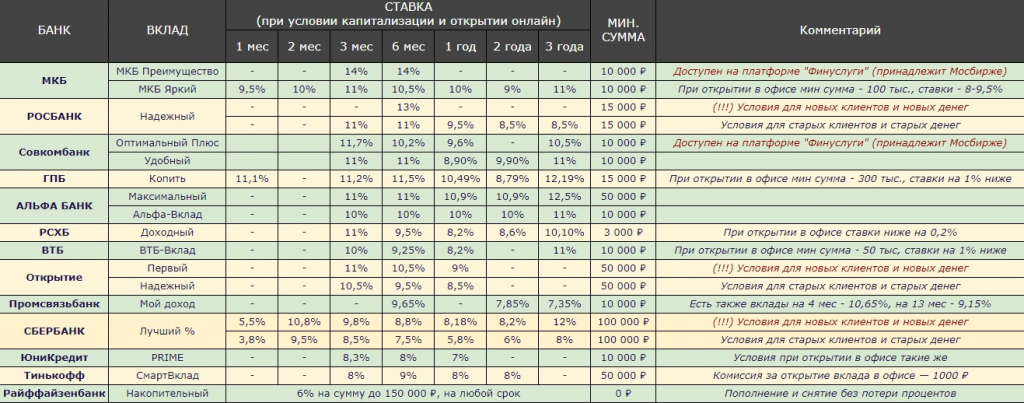

Какой открывать вклад? С этой мыслью я не щадя живота своего зашёл на сайт подбора депозитов и пожалуйста, МКБ предлагает вклад на 3 года со ставкой больше 12%. Думал показалось, ан нет, действительно есть такое у них на сайте.

Такое ощущение, что это реклама но, к сожалению, нет.

В общем, 14% годовых на 3 года при условии:

без снятия

без пополнения

зарплатный клиент

вы премиум в банке

… причём премиум Смартлаба не подходит. Кстати, если не премиум и не зарплатный клиент, то вам все равно предложат 13,5% годовых на 3 года. Можно конечно взять и на 3 месяца со ставкой в 15%, но оно нам так коротко надо? Кому-то и надо.

Может показаться, что просто банку деньги срочно нужны. Но там есть, конечно, условие, чтобы вы тратили по несколько десятков тысяч в месяц. На фоне этого банк Озон просто клад. Там есть депозит, который можно пополнять и снимать в течении всего срока. При этом на остаток капает 12% годовых ежемесячно, а с учётом капитализации — и того больше. Но процент там не фиксирован, и если ключевая ставка пойдёт вниз, за ней последует и снижение ставки депозита. Т.е. плавающая такая ставка, которая ниже ключевой <вырезано цензурой>

Плюс ко всему, как вы знаете, все вклады застрахованы, а это значит, что вы потеряете максимум проценты или сумму, что превышает 1,4 млн рублей. А что с корпоративными облигациями? Тут вас может ожидать неприятный сюрприз с большим дефолтом или маленьким, но банкротством =)

Отсталая Сегежа уже даёт доходность выше 16%

В общем, у вкладов одни плюсы. Правда до тех пор, пока что-то не изменится.

На Смартлабе стырил табличку с подборкой вкладов.

Но это детские сказки по сравнению с тем, какой вклад в банке можно открыть на большой процент.

Главное — это доходность и низкий риск.

Как вы знаете, выплату по облигациям гарантирует государство и ничего страшного произойти не может. Ну было разок, разве стоит теперь бояться? (пс — да).

Доходность ОФЗ падает ниже вкладов и может показатсья, что там есть разница, мол, вклады на 3-6 месяцев, а доходность ОФЗ в 12% к погашению можно зафиксировать на года, но не тут то было.

Первое то, что доходность будет ниже 12%. Второе то, что если вы их сейчас купите, то вас грабит брокер на сумму комиссии, которая опять таки снижает доходность. И это ещё не всё. Ещё вас грабит биржа, на которой приобретались данные бумаги. Всё? нет. Вам вдруг потребовались деньги и нужно их вытащить, но в моменте тело ОФЗ может просесть и вы не только не получите проценты, но и вообще не получить ту сумму, что вкладывали.

Какой открывать вклад? С этой мыслью я не щадя живота своего зашёл на сайт подбора депозитов и пожалуйста, МКБ предлагает вклад на 3 года со ставкой больше 12%. Думал показалось, ан нет, действительно есть такое у них на сайте.

Такое ощущение, что это реклама но, к сожалению, нет.

В общем, 14% годовых на 3 года при условии:

без снятия

без пополнения

зарплатный клиент

вы премиум в банке

… причём премиум Смартлаба не подходит. Кстати, если не премиум и не зарплатный клиент, то вам все равно предложат 13,5% годовых на 3 года. Можно конечно взять и на 3 месяца со ставкой в 15%, но оно нам так коротко надо? Кому-то и надо.

Может показаться, что просто банку деньги срочно нужны. Но там есть, конечно, условие, чтобы вы тратили по несколько десятков тысяч в месяц. На фоне этого банк Озон просто клад. Там есть депозит, который можно пополнять и снимать в течении всего срока. При этом на остаток капает 12% годовых ежемесячно, а с учётом капитализации — и того больше. Но процент там не фиксирован, и если ключевая ставка пойдёт вниз, за ней последует и снижение ставки депозита. Т.е. плавающая такая ставка, которая ниже ключевой <вырезано цензурой>

Плюс ко всему, как вы знаете, все вклады застрахованы, а это значит, что вы потеряете максимум проценты или сумму, что превышает 1,4 млн рублей. А что с корпоративными облигациями? Тут вас может ожидать неприятный сюрприз с большим дефолтом или маленьким, но банкротством =)

Отсталая Сегежа уже даёт доходность выше 16%

В общем, у вкладов одни плюсы. Правда до тех пор, пока что-то не изменится.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба