26 сентября 2023 | Полиметалл TAUREN

▫️Капитализация: 260 млрд / 550₽ за расписку

▫️Выручка ТТМ: 3068 млн $

▫️скор. EBITDA ТТМ: 1150 млн $

▫️скор. Чистая прибыль ТТМ:498 млн $

▫️Чистая прибыль ТТМ: 223 млн $

▫️P/E ТТМ:5,5

▫️fwd P/E 2023: 5

▫️дивиденд 2023:-

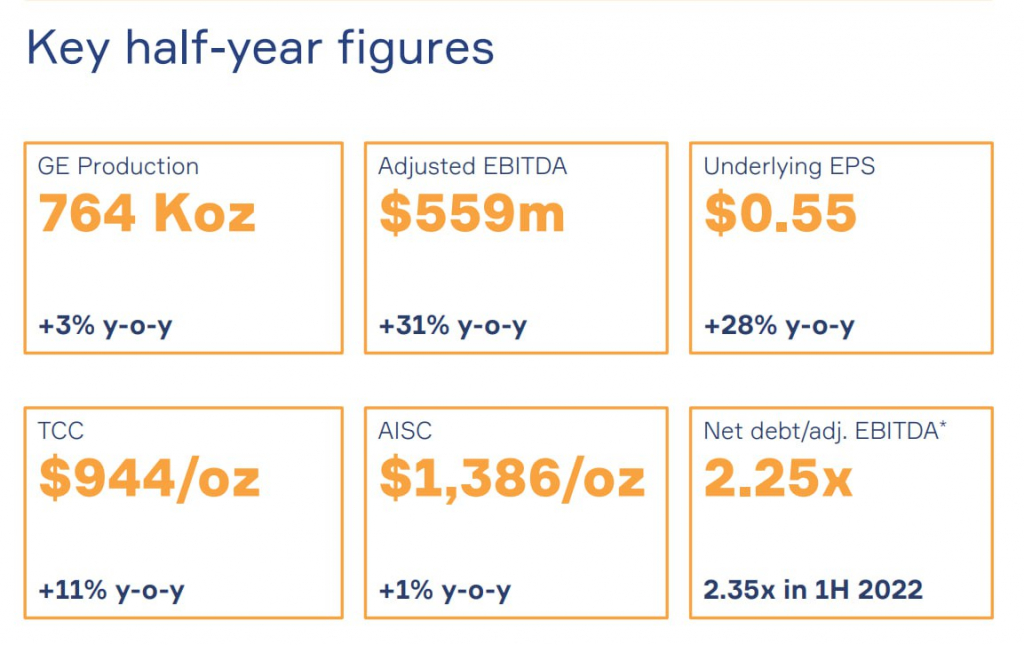

👉 Отдельно выделю результаты за 1П2023г:

▫️Выручка: 1315 млн $ (+25% г/г)

▫️скор. EBITDA: 559 млн $ (+31% г/г)

▫️скор. Чистая прибыль: 261 млн $ (+28% г/г)

✅ Благодаря комфортному курсу USD/RUB и стабильно высоким ценам на золото, результаты за 1П достаточно сильные. Выручка выросла на+25% г/г в $ против роста денежных затрат всегона +11% г/г.

⚠️ Запасы на балансе по-прежнему не сокращаются с начала года и составляют 1199 млн $. Интересно, что рост запасов в Казахстане продолжается, тогда как в РФ они уже сокращаются. Похоже, что ожидаемая реализация запасов начнется уже после раздела компании.

⚠️ Сегмент бизнеса в Казахстане сейчас генерирует 30% от общей выручки (393 млн $) и 36% от скор. EBITDA (200 млн $). Эта часть бизнеса после раздела компании будет выделена в новую (акции пока ещё объединенной компании уже доступны на AIX).

⚠️ Почти весь долг компании в 2,2 млрд $ приходится на российское подразделение и скорее всего большая часть долга так и останется на подразделении в РФ.

❌ Сам чистый долг выросдо 2590 млн $ при ND/EBITDA = 2,25. Чуть больше половины долга компании представлена флоутерами, чистая стоимость обслуживания по которым растёт вместе со ставками (+61% г/г до 61 млн $).

❌ Золото также попадает под новую экспортную пошлину, что во 2п2023 нивелирует сверхприбыль от ослабления рубля (это если рубль будет таким же слабы как сейчас).

Вывод:

Результаты у Polymetal сильные, и при прочих равных компания покажет соразмерную выручку и прибыль во 2П2023г (ожидания могли бы быть лучше лучше, но пошлина их скорректировала). При этом, уже видно, что бизнес готовится к разделу, насколько удачно для миноритариев он пройдет — вопрос спорный, поэтому смотрим и ждём.

▫️Выручка ТТМ: 3068 млн $

▫️скор. EBITDA ТТМ: 1150 млн $

▫️скор. Чистая прибыль ТТМ:498 млн $

▫️Чистая прибыль ТТМ: 223 млн $

▫️P/E ТТМ:5,5

▫️fwd P/E 2023: 5

▫️дивиденд 2023:-

👉 Отдельно выделю результаты за 1П2023г:

▫️Выручка: 1315 млн $ (+25% г/г)

▫️скор. EBITDA: 559 млн $ (+31% г/г)

▫️скор. Чистая прибыль: 261 млн $ (+28% г/г)

✅ Благодаря комфортному курсу USD/RUB и стабильно высоким ценам на золото, результаты за 1П достаточно сильные. Выручка выросла на+25% г/г в $ против роста денежных затрат всегона +11% г/г.

⚠️ Запасы на балансе по-прежнему не сокращаются с начала года и составляют 1199 млн $. Интересно, что рост запасов в Казахстане продолжается, тогда как в РФ они уже сокращаются. Похоже, что ожидаемая реализация запасов начнется уже после раздела компании.

⚠️ Сегмент бизнеса в Казахстане сейчас генерирует 30% от общей выручки (393 млн $) и 36% от скор. EBITDA (200 млн $). Эта часть бизнеса после раздела компании будет выделена в новую (акции пока ещё объединенной компании уже доступны на AIX).

⚠️ Почти весь долг компании в 2,2 млрд $ приходится на российское подразделение и скорее всего большая часть долга так и останется на подразделении в РФ.

❌ Сам чистый долг выросдо 2590 млн $ при ND/EBITDA = 2,25. Чуть больше половины долга компании представлена флоутерами, чистая стоимость обслуживания по которым растёт вместе со ставками (+61% г/г до 61 млн $).

❌ Золото также попадает под новую экспортную пошлину, что во 2п2023 нивелирует сверхприбыль от ослабления рубля (это если рубль будет таким же слабы как сейчас).

Вывод:

Результаты у Polymetal сильные, и при прочих равных компания покажет соразмерную выручку и прибыль во 2П2023г (ожидания могли бы быть лучше лучше, но пошлина их скорректировала). При этом, уже видно, что бизнес готовится к разделу, насколько удачно для миноритариев он пройдет — вопрос спорный, поэтому смотрим и ждём.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба