29 сентября 2023 БКС Экспресс

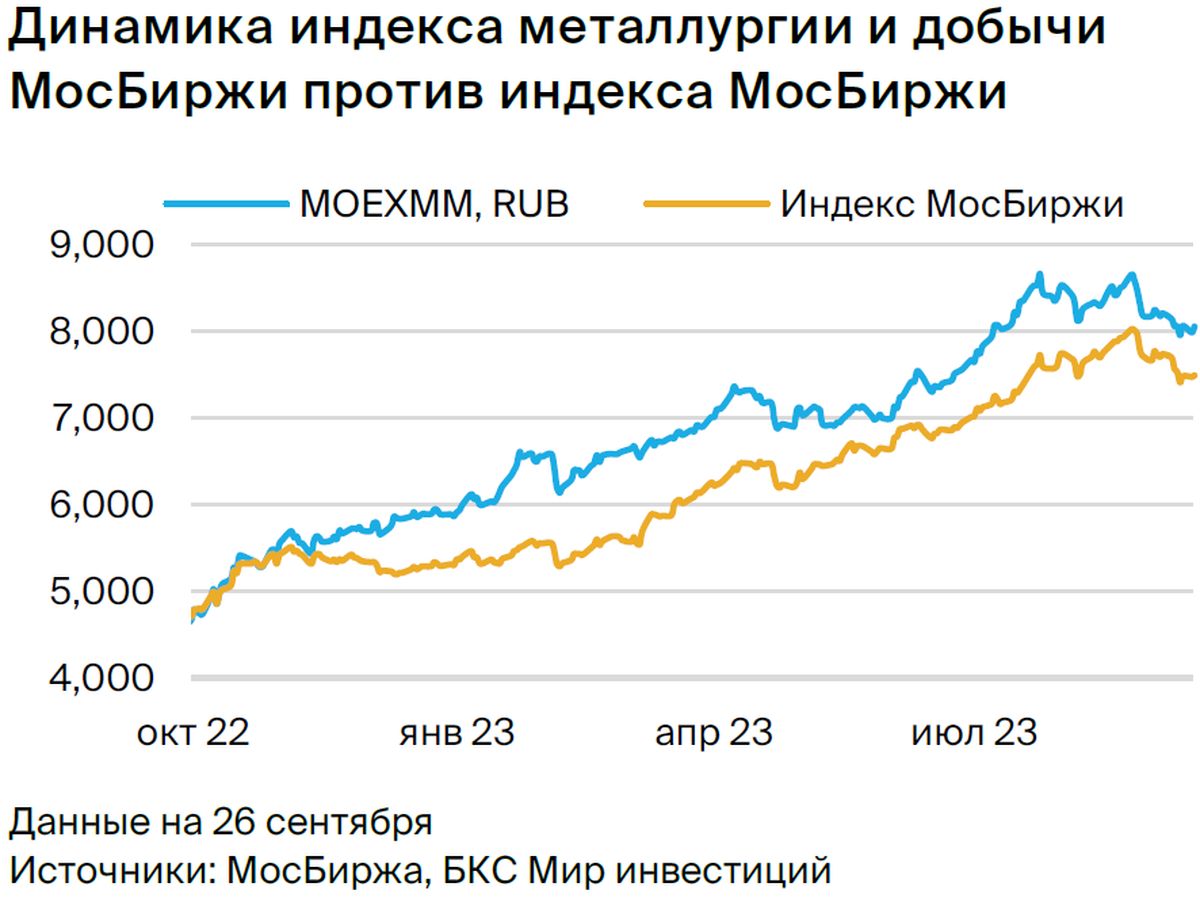

Аналитики БКС делятся глобальным взглядом на российский рынок в стратегии и рекомендуют «Покупать» сектор металлургии и добычи. Рассказываем, что ждет отрасль в ближайшие месяцы, какие бумаги в фаворитах и на что стоит обратить внимание инвесторам.

Главное

• Взгляд на сектор: «Покупать».

• Средний потенциал роста: 53%.

• Фавориты: Северсталь, Мечел, Норникель.

Прозрачность наконец повысилась, следующий шаг — дивиденды

Большинство компаний сектора металлургии и добычи наконец открылись для рынка, опубликовав финансовые результаты. Показатели свидетельствуют о том, что компании практически адаптировались к текущим условиям. Некоторые из них (особенно сталелитейщики) накопили достаточный денежный поток на балансе, поскольку не выплачивали дивиденды с конца 2021 г.

С момента выхода нашей последней стратегии дивиденды рекомендовала только АЛРОСА с коэффициентом выплат 140%. Это может указывать на то, что и другие компании последуют этому примеру, то есть рекомендованный объем может превысить фактический свободный денежный поток, как мы полагаем. Считаем выход финансовой отчетности позитивным знаком возобновления выплаты дивидендов с доходностью до 13% с учетом доступных денежных средств.

Мы ожидаем, что российский сектор стали останется стабильным в течение года, чему будет способствовать строительный сектор, а также рост машиностроения. В то же время продолжающееся восстановление экономики Китая может оказать поддержку рынку цветных металлов (около 45–50% мирового потребления).

Цены на золото остаются высокими на фоне признаков рецессии в мире. В отношении алмазного рынка мы подтверждаем наш осторожный взгляд, поскольку экономическая неопределенность в США и замедление темпов восстановления розничной торговли в Китае приводят к снижению цен. Кроме того, развитие рынка искусственных алмазов создает долгосрочных риски для рынка природных алмазов.

Правительство России ввело экспортные пошлины на большинство товаров с октября 2023 г. до конца 2024 г. Считаем, что данная мера носит временный характер и не приведет к существенному снижению внутренних цен.

Из компаний сектора мы предпочитаем Северсталь в ожидании сохранения высокого спроса на сталь на локальном рынке, Мечел в свете постепенного роста цен на уголь, а также Норникель с учетом предстоящего высвобождения оборотного капитала и возращения к дивидендам.

Главное

• Взгляд на сектор: «Покупать».

• Средний потенциал роста: 53%.

• Фавориты: Северсталь, Мечел, Норникель.

Прозрачность наконец повысилась, следующий шаг — дивиденды

Большинство компаний сектора металлургии и добычи наконец открылись для рынка, опубликовав финансовые результаты. Показатели свидетельствуют о том, что компании практически адаптировались к текущим условиям. Некоторые из них (особенно сталелитейщики) накопили достаточный денежный поток на балансе, поскольку не выплачивали дивиденды с конца 2021 г.

С момента выхода нашей последней стратегии дивиденды рекомендовала только АЛРОСА с коэффициентом выплат 140%. Это может указывать на то, что и другие компании последуют этому примеру, то есть рекомендованный объем может превысить фактический свободный денежный поток, как мы полагаем. Считаем выход финансовой отчетности позитивным знаком возобновления выплаты дивидендов с доходностью до 13% с учетом доступных денежных средств.

Мы ожидаем, что российский сектор стали останется стабильным в течение года, чему будет способствовать строительный сектор, а также рост машиностроения. В то же время продолжающееся восстановление экономики Китая может оказать поддержку рынку цветных металлов (около 45–50% мирового потребления).

Цены на золото остаются высокими на фоне признаков рецессии в мире. В отношении алмазного рынка мы подтверждаем наш осторожный взгляд, поскольку экономическая неопределенность в США и замедление темпов восстановления розничной торговли в Китае приводят к снижению цен. Кроме того, развитие рынка искусственных алмазов создает долгосрочных риски для рынка природных алмазов.

Правительство России ввело экспортные пошлины на большинство товаров с октября 2023 г. до конца 2024 г. Считаем, что данная мера носит временный характер и не приведет к существенному снижению внутренних цен.

Из компаний сектора мы предпочитаем Северсталь в ожидании сохранения высокого спроса на сталь на локальном рынке, Мечел в свете постепенного роста цен на уголь, а также Норникель с учетом предстоящего высвобождения оборотного капитала и возращения к дивидендам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба