29 сентября 2023 БКС Экспресс | Транснефть

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя нефтегазового сектора Транснефти наша целевая цена — 190 000 руб., рекомендация — «Покупать». Рассказываем, с чем столкнется компания в ближайшие месяцы.

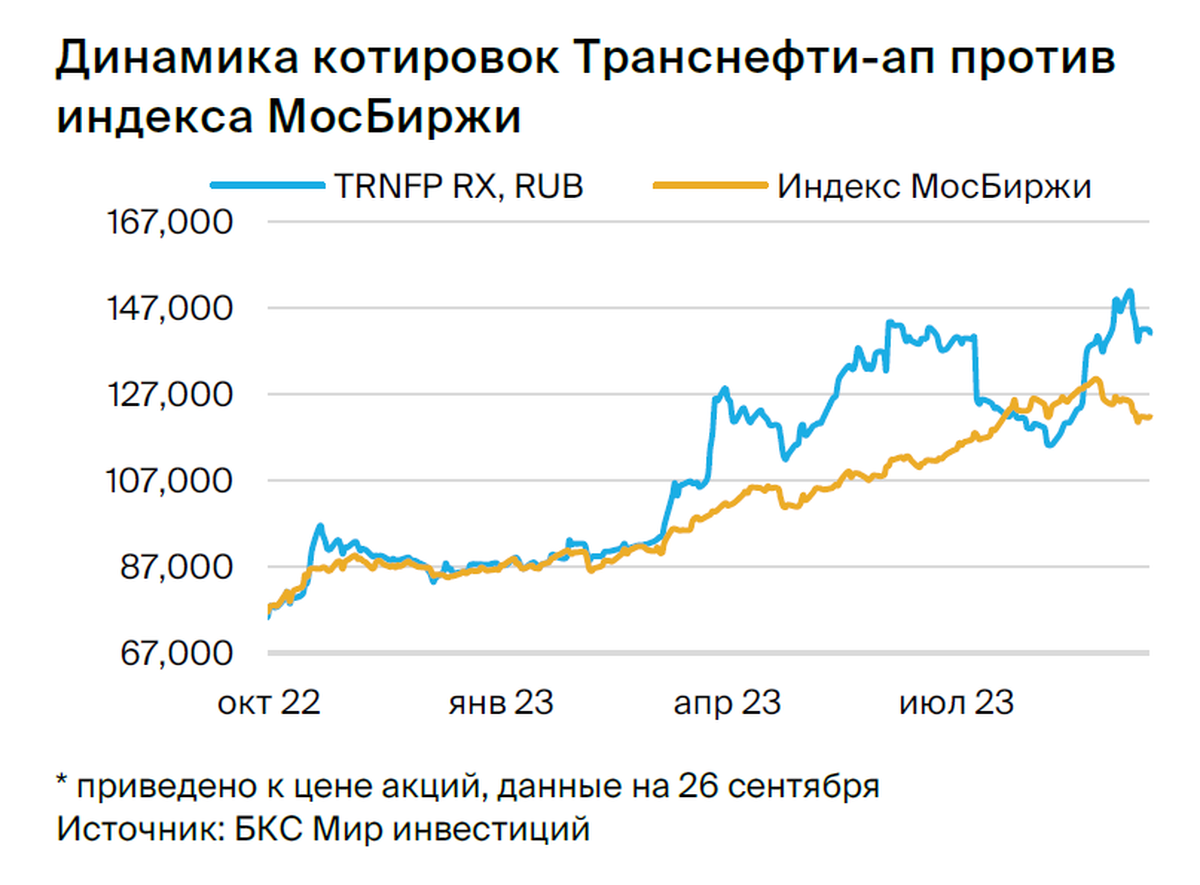

Решение о дроблении акций в отношении 100 к 1 должно значительно расширить базу инвесторов.

Взгляд на компанию

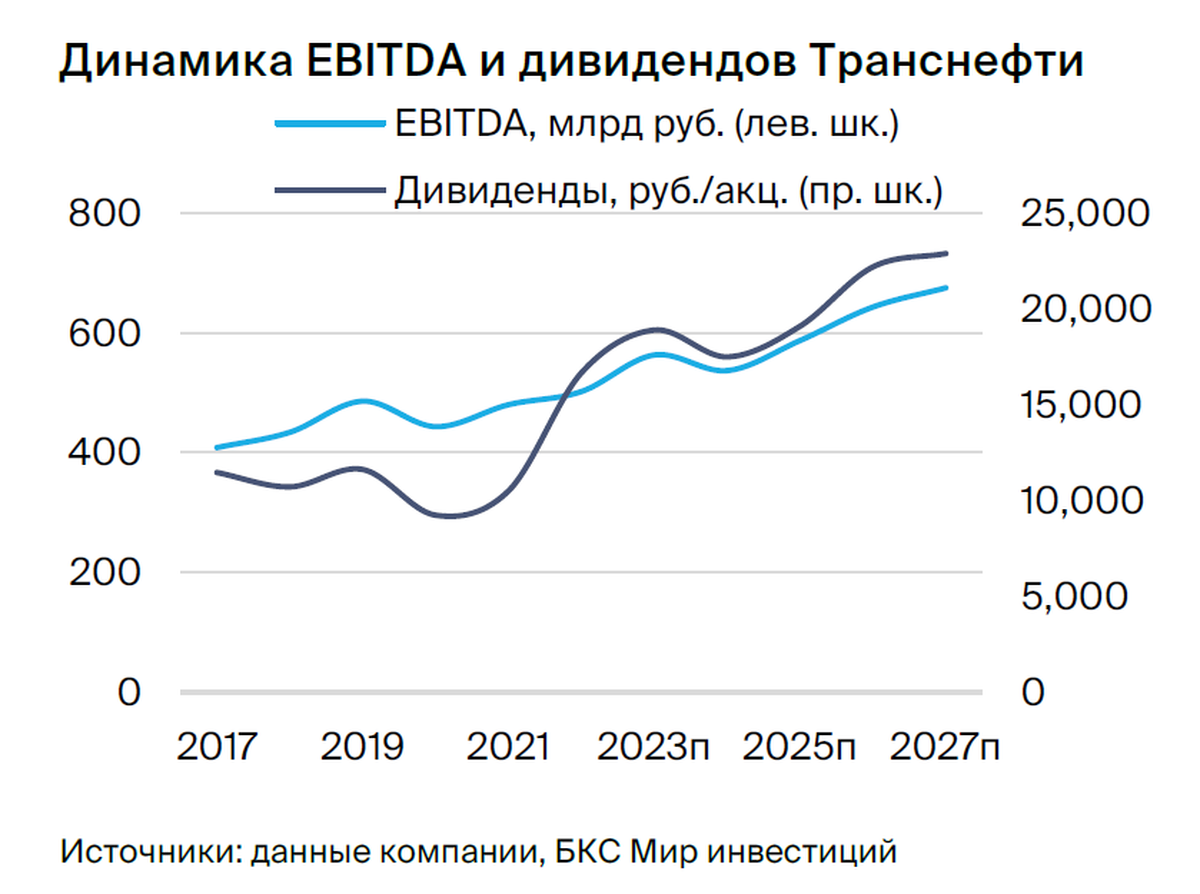

Транснефть — оператор крупнейшей в мире системы нефтепроводов, по которой транспортируется более 80% нефти и 30% светлых нефтепродуктов РФ. Регулируемый характер бизнеса дает стабильность и прогнозируемость выручки и прибыли, а рост достигается за счет регулярного ежегодного повышения тарифов. Дивидендные риски минимальны: на выплаты направляют как минимум 50% чистой прибыли по МСФО, а государство владеет всеми обыкновенными акциями компании.

Драйверы роста

• Сплит акций серьезно повлияет на спрос. 15 сентября совет директоров компании одобрил дробление акций в отношении 100 к 1, что повысит доступность дорогой бумаги для розничных инвесторов и, вероятно, заметно подстегнет спрос.

• Сильные результаты за I полугодие 2023 г. Компания впервые с начала украинского кризиса опубликовала на удивление сильные результаты по МСФО. Мы связываем их с внезапно высокой рентабельностью продаж нефти. Повтор сильных результатов в будущем может стать драйвером роста.

Ключевые риски

• Тарифная политика уже принята, но сюрпризы всегда возможны. Официальная тарифная политика на это десятилетие была установлена на уровне 99,9% от прогнозируемой инфляции. При этом возможность единоразового решения о меньшем увеличении тарифов не стоит сбрасывать со счетов, хотя она и маловероятна.

• Уровни добычи зависят от решений ОПЕК+. Наибольшая переменная для прибыли (учитывая регулируемые цены) — объем транспортируемой нефти. Решения ОПЕК+ об увеличении или снижении квот на добычу для РФ могут сказаться на прибыли.

Основные изменения

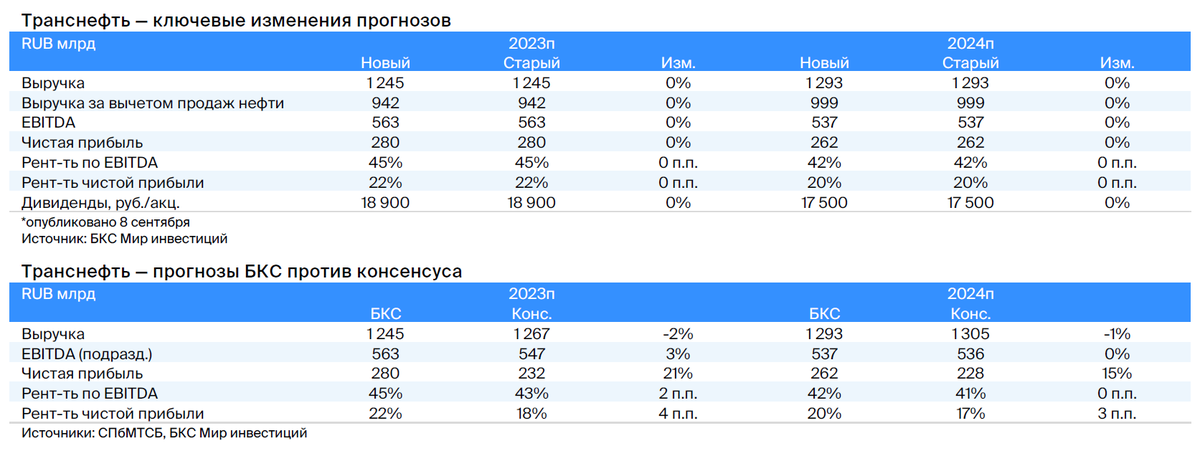

Сильная отчетность за I полугодие 2023 г. дала повод к пересмотру годовых прогнозов. Мы не меняли нашу модель и прогнозы после публикации отчета от 8 сентября. Наши прогнозы по EBITDA на 2023–2024 гг. в целом совпали с консенсусом, но были гораздо выше по чистой прибыли (+21%, +15%). Чистая прибыль Транснефти за I полугодие составила 202 млрд руб. при нашем прогнозе в 280 руб. на весь 2023 г., так что наша оценка на II полугодие уже довольно консервативна.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 190 000 руб.

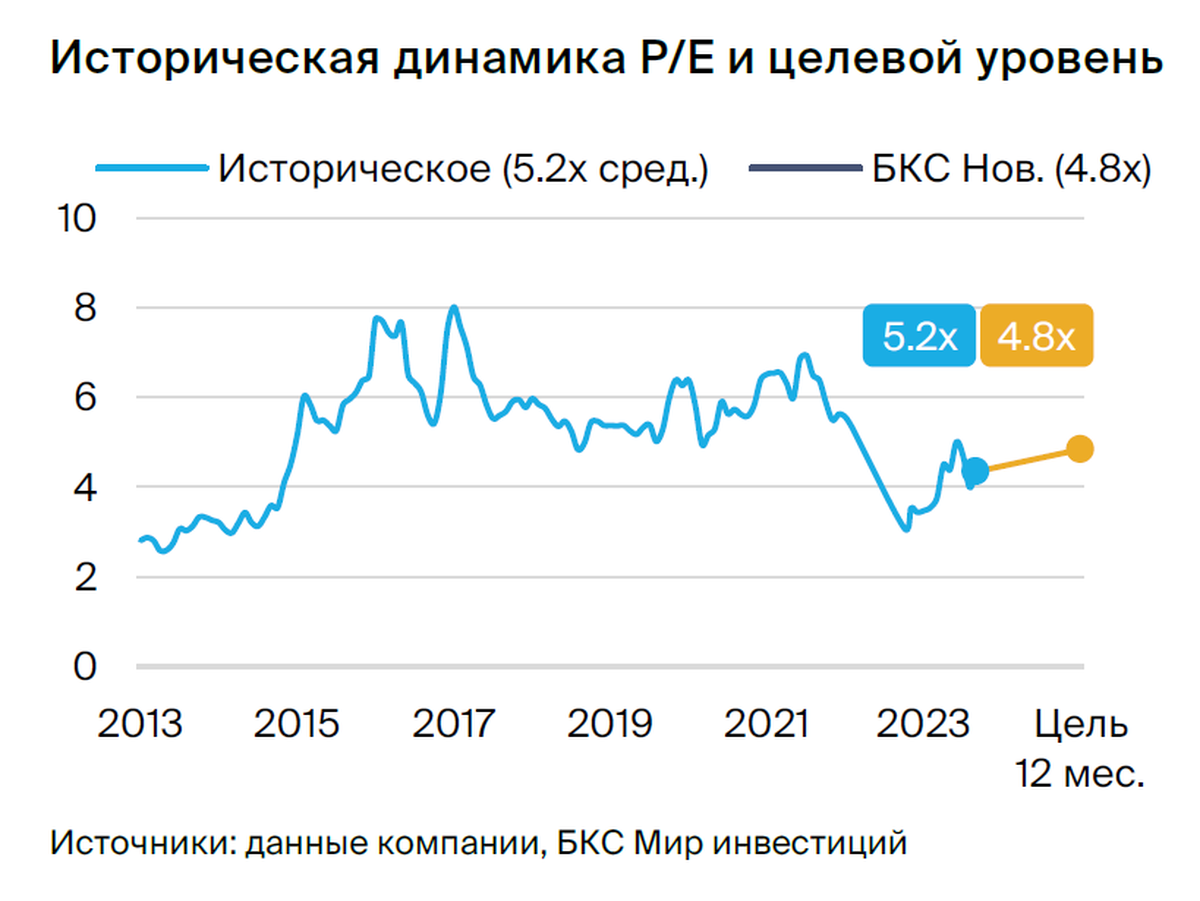

Мы подтверждаем целевую цену на уровне 190 000 руб. и рекомендацию «Покупать» по «префам» Транснефти с избыточной доходностью 21%. Наш прогноз дивидендов за 2023 г. — 18 900 руб. на акцию с доходностью 14%. Бумага торгуется на уровне 3,5x по мультипликатору P/E на 2023 г. с дисконтом 33% к среднему значению за 10 лет (5,2x). Наша целевая цена предполагает P/E 4,8x.

Решение о дроблении акций в отношении 100 к 1 должно значительно расширить базу инвесторов.

Взгляд на компанию

Транснефть — оператор крупнейшей в мире системы нефтепроводов, по которой транспортируется более 80% нефти и 30% светлых нефтепродуктов РФ. Регулируемый характер бизнеса дает стабильность и прогнозируемость выручки и прибыли, а рост достигается за счет регулярного ежегодного повышения тарифов. Дивидендные риски минимальны: на выплаты направляют как минимум 50% чистой прибыли по МСФО, а государство владеет всеми обыкновенными акциями компании.

Драйверы роста

• Сплит акций серьезно повлияет на спрос. 15 сентября совет директоров компании одобрил дробление акций в отношении 100 к 1, что повысит доступность дорогой бумаги для розничных инвесторов и, вероятно, заметно подстегнет спрос.

• Сильные результаты за I полугодие 2023 г. Компания впервые с начала украинского кризиса опубликовала на удивление сильные результаты по МСФО. Мы связываем их с внезапно высокой рентабельностью продаж нефти. Повтор сильных результатов в будущем может стать драйвером роста.

Ключевые риски

• Тарифная политика уже принята, но сюрпризы всегда возможны. Официальная тарифная политика на это десятилетие была установлена на уровне 99,9% от прогнозируемой инфляции. При этом возможность единоразового решения о меньшем увеличении тарифов не стоит сбрасывать со счетов, хотя она и маловероятна.

• Уровни добычи зависят от решений ОПЕК+. Наибольшая переменная для прибыли (учитывая регулируемые цены) — объем транспортируемой нефти. Решения ОПЕК+ об увеличении или снижении квот на добычу для РФ могут сказаться на прибыли.

Основные изменения

Сильная отчетность за I полугодие 2023 г. дала повод к пересмотру годовых прогнозов. Мы не меняли нашу модель и прогнозы после публикации отчета от 8 сентября. Наши прогнозы по EBITDA на 2023–2024 гг. в целом совпали с консенсусом, но были гораздо выше по чистой прибыли (+21%, +15%). Чистая прибыль Транснефти за I полугодие составила 202 млрд руб. при нашем прогнозе в 280 руб. на весь 2023 г., так что наша оценка на II полугодие уже довольно консервативна.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 190 000 руб.

Мы подтверждаем целевую цену на уровне 190 000 руб. и рекомендацию «Покупать» по «префам» Транснефти с избыточной доходностью 21%. Наш прогноз дивидендов за 2023 г. — 18 900 руб. на акцию с доходностью 14%. Бумага торгуется на уровне 3,5x по мультипликатору P/E на 2023 г. с дисконтом 33% к среднему значению за 10 лет (5,2x). Наша целевая цена предполагает P/E 4,8x.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба