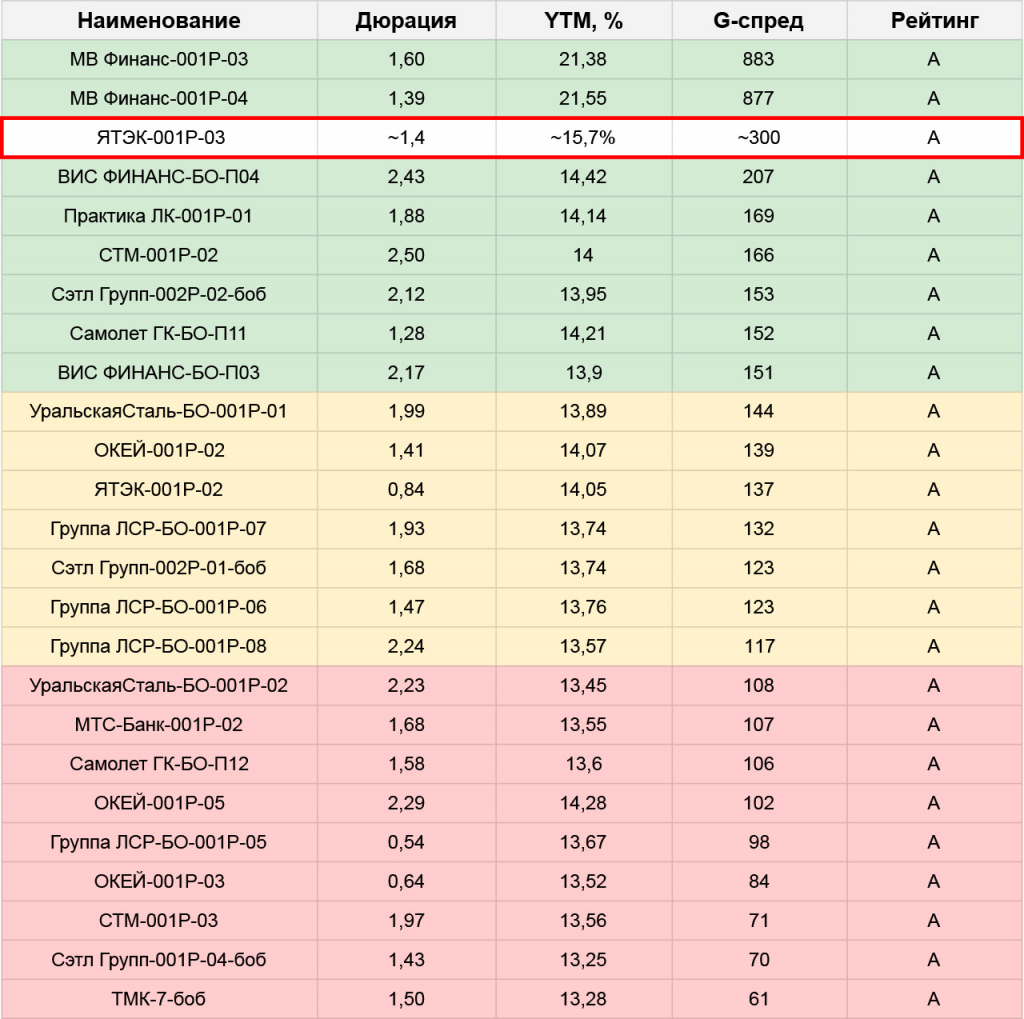

Купон не выше 14,8%, YTM~15,7%

A от АКРА 06.04.2023

1,5 года, 5 млрд., сбор заявок 06.10.2023

ЯТЭК – старейший газодобытчик Якутии, основан еще в 1967 году как ГП «Якутгазпром». Почти монополист на местном рынке с долей 86%

⏳Успел побывать в холдинге «Сумма» ныне осужденного З.Магомедова, бывшего совладельца ДВМП. В 2018-19 гг. фигурировал в делах о банкротстве, в т.ч. по иску Россельхозбанка. Тогда же в компании сменились ключевые собственники – пришел совладелец оператора Yota А.Авдолян и чуть позже его партнер С.Адоньев

С их приходом были погашены проблемные долги, а также появились предпосылки для будущей продажи компании одному из наших нефтегазовых мейджоров, вероятнее всего Новатэку. Но никакой информации и даже намерений на эту тему официально не озвучено, пока все на уровне слухов и предположений

⚠️Интересный факт: после своих дефолтных судов ЯТЭК больше не кредитуется в банках (не может получить хороший процент?), весь его долг сейчас на 100% облигационный

В остальном докопаться по кредитному качеству – особо не до чего:

Финансовые результаты за 1п’23 – на уровне прошлого года, для сектора очень хорошо (помним, что тот же Новатэк в этом году заработал меньше, чем в 2022)

АКРА обосновывает свой рейтинг «очень сильной рыночной позицией, очень сильным бизнес-профилем, высокой рентабельностью, низкой долговой нагрузкой и сильной ликвидностью»

Долг/EBITDA чуть выше 2х, уровень стабильный с 2020 года

Также, компания полностью публичная, торгуется на Мосбирже – тикер $YAKG. Регулярная отчетность МСФО имеется, аудитор – «Технологии Доверия» (бывший PwC)

✅Основная часть нового выпуска пойдет на погашение предыдущего ЯТЭК-001Р-01 объемом 4 млрд. в конце октября-23. Для нас это хорошо, потому что с одной стороны – деньги ЯТЭКу нужны срочно и сильно закручивать гайки по купону он не сможет, с другой – проблем с обслуживанием такого займа у компании в ближайший год не просматривается (еще лучше, если скоро узнаем что-то новое и позитивное про M&A, но я бы эту перспективу в расчет не брал, пусть если и будет, то приятным бонусом)

📉С условиями выпуска пока не совсем понятно: при регистрации был заявлен g-спред 400 – это YTM~16,7%, примерно соответствует купону 15,8%. Но в брокерских приложениях уже появляется другой ориентир купона – не выше ~14,8% (YTM~15,7%). Выглядит реалистичнее, при этом все еще хорошо и по рейтинговой группе, и к своему выпуску сравнимой длины ЯТЭК-001Р-02

👉Итого: есть нюансы, но в целом интересно. Спекулятивно – прямо сейчас сложно что-то прогнозировать, рынок турбулентный, YTM и g-спреды гарантий не дают. 3 октября для хоть какого-то ориентира у нас появится новый Джи Групп, он начнет торговаться со спредом чуть ниже 400 в A- и можно будет оценить стакан. Инвестиционно – соотношение надежности/доходности тоже устраивает

Но в обеих стратегиях уходить сильно ниже купона 14,5% очень не хотелось бы: сценарий с повышением ставки ЦБ до 14% уже на ближайшем заседании исключать нельзя, и привлекательность бумаги в этом случае сильно снизится

A от АКРА 06.04.2023

1,5 года, 5 млрд., сбор заявок 06.10.2023

ЯТЭК – старейший газодобытчик Якутии, основан еще в 1967 году как ГП «Якутгазпром». Почти монополист на местном рынке с долей 86%

⏳Успел побывать в холдинге «Сумма» ныне осужденного З.Магомедова, бывшего совладельца ДВМП. В 2018-19 гг. фигурировал в делах о банкротстве, в т.ч. по иску Россельхозбанка. Тогда же в компании сменились ключевые собственники – пришел совладелец оператора Yota А.Авдолян и чуть позже его партнер С.Адоньев

С их приходом были погашены проблемные долги, а также появились предпосылки для будущей продажи компании одному из наших нефтегазовых мейджоров, вероятнее всего Новатэку. Но никакой информации и даже намерений на эту тему официально не озвучено, пока все на уровне слухов и предположений

⚠️Интересный факт: после своих дефолтных судов ЯТЭК больше не кредитуется в банках (не может получить хороший процент?), весь его долг сейчас на 100% облигационный

В остальном докопаться по кредитному качеству – особо не до чего:

Финансовые результаты за 1п’23 – на уровне прошлого года, для сектора очень хорошо (помним, что тот же Новатэк в этом году заработал меньше, чем в 2022)

АКРА обосновывает свой рейтинг «очень сильной рыночной позицией, очень сильным бизнес-профилем, высокой рентабельностью, низкой долговой нагрузкой и сильной ликвидностью»

Долг/EBITDA чуть выше 2х, уровень стабильный с 2020 года

Также, компания полностью публичная, торгуется на Мосбирже – тикер $YAKG. Регулярная отчетность МСФО имеется, аудитор – «Технологии Доверия» (бывший PwC)

✅Основная часть нового выпуска пойдет на погашение предыдущего ЯТЭК-001Р-01 объемом 4 млрд. в конце октября-23. Для нас это хорошо, потому что с одной стороны – деньги ЯТЭКу нужны срочно и сильно закручивать гайки по купону он не сможет, с другой – проблем с обслуживанием такого займа у компании в ближайший год не просматривается (еще лучше, если скоро узнаем что-то новое и позитивное про M&A, но я бы эту перспективу в расчет не брал, пусть если и будет, то приятным бонусом)

📉С условиями выпуска пока не совсем понятно: при регистрации был заявлен g-спред 400 – это YTM~16,7%, примерно соответствует купону 15,8%. Но в брокерских приложениях уже появляется другой ориентир купона – не выше ~14,8% (YTM~15,7%). Выглядит реалистичнее, при этом все еще хорошо и по рейтинговой группе, и к своему выпуску сравнимой длины ЯТЭК-001Р-02

👉Итого: есть нюансы, но в целом интересно. Спекулятивно – прямо сейчас сложно что-то прогнозировать, рынок турбулентный, YTM и g-спреды гарантий не дают. 3 октября для хоть какого-то ориентира у нас появится новый Джи Групп, он начнет торговаться со спредом чуть ниже 400 в A- и можно будет оценить стакан. Инвестиционно – соотношение надежности/доходности тоже устраивает

Но в обеих стратегиях уходить сильно ниже купона 14,5% очень не хотелось бы: сценарий с повышением ставки ЦБ до 14% уже на ближайшем заседании исключать нельзя, и привлекательность бумаги в этом случае сильно снизится

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба