5 октября 2023 Сусин Егор, TAUREN

Пока, с подачи Swift, обсуждают «рекордные» объемы расчетов в долларах (которые на самом деле лишь следствие того, что Swift более адекватно стал учитывать долю евро), Китай ударными темпами переводит свою внешнеэкономическую деятельность в юань. Последние данные за август показали резкий взлет объемов и доли расчетов Китая, как по исходящим платежам, так и по входящим платежам.

• Исходящие платежи из Китая в юанях в августе взлетели до рекордных $328 млрд (+28% г/г), в долларах составили $239 млрд (-6% г/г), в сумме за 6 месяцев исходящие платежи в юанях составили $1.63 трлн (+15% г/г), а в долларах $1.38 трлн в (-14% г/г).

• Входящие платежи в Китай составили в августе $297.5 млрд в юанях (+20% г/г), в долларах они составили $242 млрд (-13% г/г). В сумме за 6 месяцев входящие платежи в юанях составили $1.57 трлн (+14% г/г), а в долларах $1.48 трлн (+14% г/г).

Чистый долларов в Китай за последние полгода составил $109 млрд, отток юаней из Китая за полгода составил $60 млрд. Это говорит о том, что Китай в августе активнее накачивал юанями внешние рынки, хотя цифры пока нельзя назвать значительными.

В целом, переход Китая на юань ускоряется.

P.S.: Общий годовой объем входящих и исходящих платежей Китая составляет ~$12 трлн.

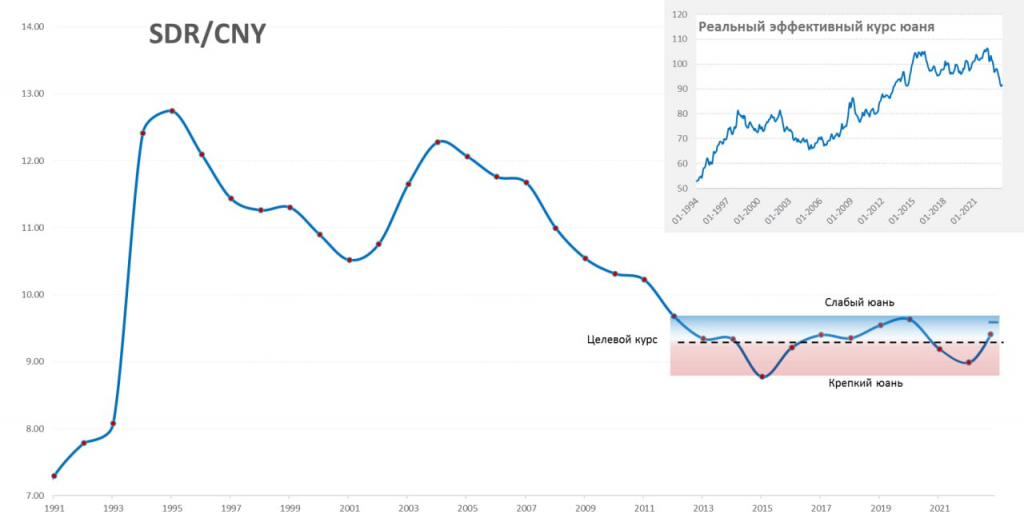

Периодически, с подачи мировых СМИ, возникают разговоры о т.н. «девальвации» юаня, но, в общем и целом, ничего не меняется – юань остается в рамках многолетнего коридора против корзины валют МВФ (SDR), в котором он ходит последние 12-13 лет. В период высокой инфляции 2021/22 г. НБК позволил ему укрепиться, сейчас он чуть ослабил в период скорее дефляционного риска. Хотя средний курс с начала года скорее ближе к середине диапазона 9.4 юаня за SDR, в сентябре он был ближе к верхней границе 9.6-9.7 юаня за SDR.

Стоило приблизиться к верхней границе, как ЦБ КНР отреагировал и закрутил гайки – это говорит о том, что модель курсообразования юаня пока никак не меняется. Разговоры о том, что Китаю нужно девальвировать юань, мало чем обоснованы, т.к. реальный эффективный курс юаня остается на минимумах за десятилетие, торговый баланс положительный, чистый приток валюты положительный, резервы $3.2 трлн, а отток капитала модерируем.

• Исходящие платежи из Китая в юанях в августе взлетели до рекордных $328 млрд (+28% г/г), в долларах составили $239 млрд (-6% г/г), в сумме за 6 месяцев исходящие платежи в юанях составили $1.63 трлн (+15% г/г), а в долларах $1.38 трлн в (-14% г/г).

• Входящие платежи в Китай составили в августе $297.5 млрд в юанях (+20% г/г), в долларах они составили $242 млрд (-13% г/г). В сумме за 6 месяцев входящие платежи в юанях составили $1.57 трлн (+14% г/г), а в долларах $1.48 трлн (+14% г/г).

Чистый долларов в Китай за последние полгода составил $109 млрд, отток юаней из Китая за полгода составил $60 млрд. Это говорит о том, что Китай в августе активнее накачивал юанями внешние рынки, хотя цифры пока нельзя назвать значительными.

В целом, переход Китая на юань ускоряется.

P.S.: Общий годовой объем входящих и исходящих платежей Китая составляет ~$12 трлн.

Периодически, с подачи мировых СМИ, возникают разговоры о т.н. «девальвации» юаня, но, в общем и целом, ничего не меняется – юань остается в рамках многолетнего коридора против корзины валют МВФ (SDR), в котором он ходит последние 12-13 лет. В период высокой инфляции 2021/22 г. НБК позволил ему укрепиться, сейчас он чуть ослабил в период скорее дефляционного риска. Хотя средний курс с начала года скорее ближе к середине диапазона 9.4 юаня за SDR, в сентябре он был ближе к верхней границе 9.6-9.7 юаня за SDR.

Стоило приблизиться к верхней границе, как ЦБ КНР отреагировал и закрутил гайки – это говорит о том, что модель курсообразования юаня пока никак не меняется. Разговоры о том, что Китаю нужно девальвировать юань, мало чем обоснованы, т.к. реальный эффективный курс юаня остается на минимумах за десятилетие, торговый баланс положительный, чистый приток валюты положительный, резервы $3.2 трлн, а отток капитала модерируем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба