10 октября 2023 БКС Экспресс | ОФЗ

В августе – сентябре рубль ослаб до 100 за доллар. ЦБ был вынужден действовать жестко и повысить ставку до 13%. «Лишний» спрос на импорт за счет кредитных средств мог составить до 1 трлн руб. в месяц — высокая процентная ставка сможет охладить этот спрос. Ждем роста индекса ОФЗ в 2024 г. на 18% при переходе регулятора к снижению ключевой ставки — привлекательно.

Главное

• Индекс ОФЗ в III квартале 2023 г. снизился на 5% — хуже ожиданий из-за курса рубля.

• Ожидаем сохранения ключевой ставки на уровне 13% до конца года.

• Минфин уменьшил план по выпуску ОФЗ на IV квартал 2023 г. до 0,5 трлн руб. — позитивно.

• Прогнозируем сужение спреда 10-летних ОФЗ к RUONIA, 2- и 5-летних ОФЗ.

• До конца 2023 г. предпочитаем RUONIA флоатеры, а далее длинные ОФЗ.

• Ожидаем доходность к погашению индекса 10,5% на конец 2024 г.

• Прогнозируем рост индекса ОФЗ на 18% в 2024 г. и 2–3% — до конца 2023 г.

• Ожидаемое укрепление рубля негативно для валютных облигаций.

• Навес предложения замещающих облигаций сохраняется — негативно.

• При текущем курсе 100 руб. за доллар — выбираем рублевые инструменты.

В деталях

Курс рубля — определяющая сила для рынка ОФЗ. Из-за высокого спроса в экономике рублевый спрос на импорт также вырос, так как образовался острый дефицит отечественных товаров и услуг. Появился дополнительный спрос на авто и электронику, почти не имеющую отечественных аналогов. Дефицит на рынке труда поддержал эту тенденцию, поскольку доходы населения увеличивались темпами быстрее инфляции. В корзине товаров и услуг, на основе которых считается инфляция, доля импортных или привязанных к ним позиций может превышать 70%, поэтому обесценение рубля напрямую влияет на инфляцию. Это и привело ЦБ к решению повысить ставку до 13%.

Ожидаем снижения кредитного спроса в экономике и на импорт. Одним из факторов роста спроса в экономике стала кредитная накачка. Чистый объем новых рублевых кредитов за 8 месяцев 2023 г. достиг уровня за весь 2022 г., а за полный 2023 г. может превысить уровень 2022 г. в 1,5–2 раза. Рост рублевого портфеля кредитов в банковской системе в 2021–2022 гг. также был повышенным, что можно частично объяснить ослаблением влияния COVID и рефинансированием западных кредитов. Таким образом, рост кредитного портфеля банков в 2023 г. можно считать аномально большим, а охлаждение такого спроса повышением ключевой ставки — оправданным.

Ожидаем доход 2–3% по индексу ОФЗ до конца 2023 г. и 0% за полный 2023 г., 18% — в 2024 г. Высокая разница между доходностью 10-летней ОФЗ и RUONIA исчезла не в результате снижения доходностей ОФЗ, а из-за роста RUONIA после повышения ставки ЦБ. Ожидаем, что высокая ставка сохранится в течение полугода, но далее — ее снижение после стабилизации курса рубля и инфляции.

Слабый рубль и навес предложения давят на валютные облигации. Объем замещающих облигаций за II квартал 2023 г. вырос на 12%, до $16,5 млрд, но к концу 2023 г. ожидаем увеличение на $15–35 млрд из-за обязательного замещения еврооблигаций компаний и Минфина. Такой объемный навес замещающих облигаций вкупе с ослабленным рублем создаст давление на цены валютных облигаций.

Бумаги в китайских юанях немногим превышают $11 млрд. Только $9,5 млрд (83%) из них расцениваются как рыночные выпуски, но и они оказываются под негативным влиянием укрепления курса доллара. Мы по-прежнему считаем оптимальным выбор в пользу среднесрочных и длинных выпусков валютных бумаг после вторичного замещения и укрепления рубля.

Базовый сценарий

Поскольку динамика долгового рынка зависит от инфляции, необходимо рассмотреть не только базовый сценарий, но и описать потенциальные риски, которые могут привести к отклонению от нашего прогноза. Основным мы видим снижение цен нефти Urals и сохранение импорта в прежних объемах. Вероятность базового сценария оцениваем в 60%.

Слабый рубль давит на инфляцию, но скорее в среднесрочном плане. Динамика инфляции ухудшилась в последние недели после обесценения рубля до 100 за доллар. Годовая инфляция уже составила 6%. Если привести результат за сентябрь к годовому значению, то получится 9%+, а с учетом сезонности — 10%+. Всему виной высокая доля импортных и привязанных к курсу валюты товаров и услуг в структуре потребления населения, по которой измеряется инфляция. По нашим оценкам, доля таких компонентов превышает 70%, что и давит на инфляцию. Однако в этом году данный эффект был реализован не в полной мере из-за высокой базы I полугодие 2022 г. — курс достигал 120 за доллар. Теперь влияние курса доллара может быть более долгосрочным, поскольку высокий курс уже был заложен в цены.

В краткосрочной перспективе власти обозначили уровень курса рубля 100 за доллар в качестве верхней границы. При ее превышении, как правило, начинаются словесные интервенции или меры квазивалютного контроля. Разовым фактором укрепления рубля может стать отмена послаблений от ЦБ для банковского сектора в части лимитов дисбаланса между валютными активами и пассивами. Ожидаем, что это произойдет в 2024 г. и может послужить началом цикла снижения ставок.

На инфляцию действуют и другие факторы: проинфляционные и дезинфляционные. К проинфляционным можно отнести выросшие бюджетные расходы, обесценение рубля, низкую цену на Urals, повышенные инфляционные ожидания, геополитику, дефицит рабочей силы, сильный спрос и восстановление импортных цен до паритета. К дезинфляционным фактором относим повышенную норму сбережений, рекордный урожай в 2022 г. Подробнее об инфляции, макроэкономических показателях и прогнозах в стратегии на IV квартал 2023 г.

Ожившая, но перегретая экономика мешает стабилизации рубля. Мы улучшили прогноз роста ВВП с 1,0% до 2,2% в 2023 г. из-за кредитной накачки экономики. Уровень чистой (за вычетом погашений) выдачи кредитов составил 11,5 трлн руб. за 8 месяцев 2023 г., что почти соответствует уровню за весь 2022 г. При сохранении ставки на уровне 8,5% до конца года уровень кредитного импульса мог бы составить 19,5 трлн руб., что более чем в 1,5 раза превышает уровни 2021 г. и 2022 г.

Месячные данные также указывают на повышенную выдачу рублевых кредитов, начиная с июня. Возросший кредитный спрос увеличивает и общий в экономике, который, в свою очередь, подстегивает спрос на импорт. Большинство высокотехнологичных товаров импортные, поэтому можно предположить, что большая часть увеличения кредитного спроса пошла на импорт. Это и привело к устойчивому обесценению рубля. Объем «лишнего» спроса можно оценить в 0,5–1 трлн руб. ежемесячно, что может соответствовать 10–20 руб. в курсе доллара.

После повышения ставки ЦБ до 13% мы ожидаем существенного охлаждения кредитного спроса в экономике. Этот процесс будет идти постепенно с переходом в начало 2024 г. Регулятор и эксперты отмечают, что наличие льготных программ по ипотеке и прочим направлениям уменьшает эффект от действий ЦБ и сохраняет спрос на повышенном уровне.

Вместе с тем экспортные доходы увеличиваются из-за роста цены Urals — здесь также наблюдается сокращение дисконта к Brent в результате улучшения логистики. Высокие экспортные доходы рано или поздно должны найти отражение в динамике рубля, несмотря на более медленные расчеты и частичный переход на расчеты в рублях. Стоит отметить, что наличие офшорных рублей мешает рублю укрепляться, а объем такого офшорного рынка пока не известен.

Мы ожидаем, что импорт сократится из-за снижения кредитной составляющей в результате повышения ставки ЦБ, а экспорт увеличится, что будет способствовать укреплению рубля ниже 90 за доллар в 2024 г.

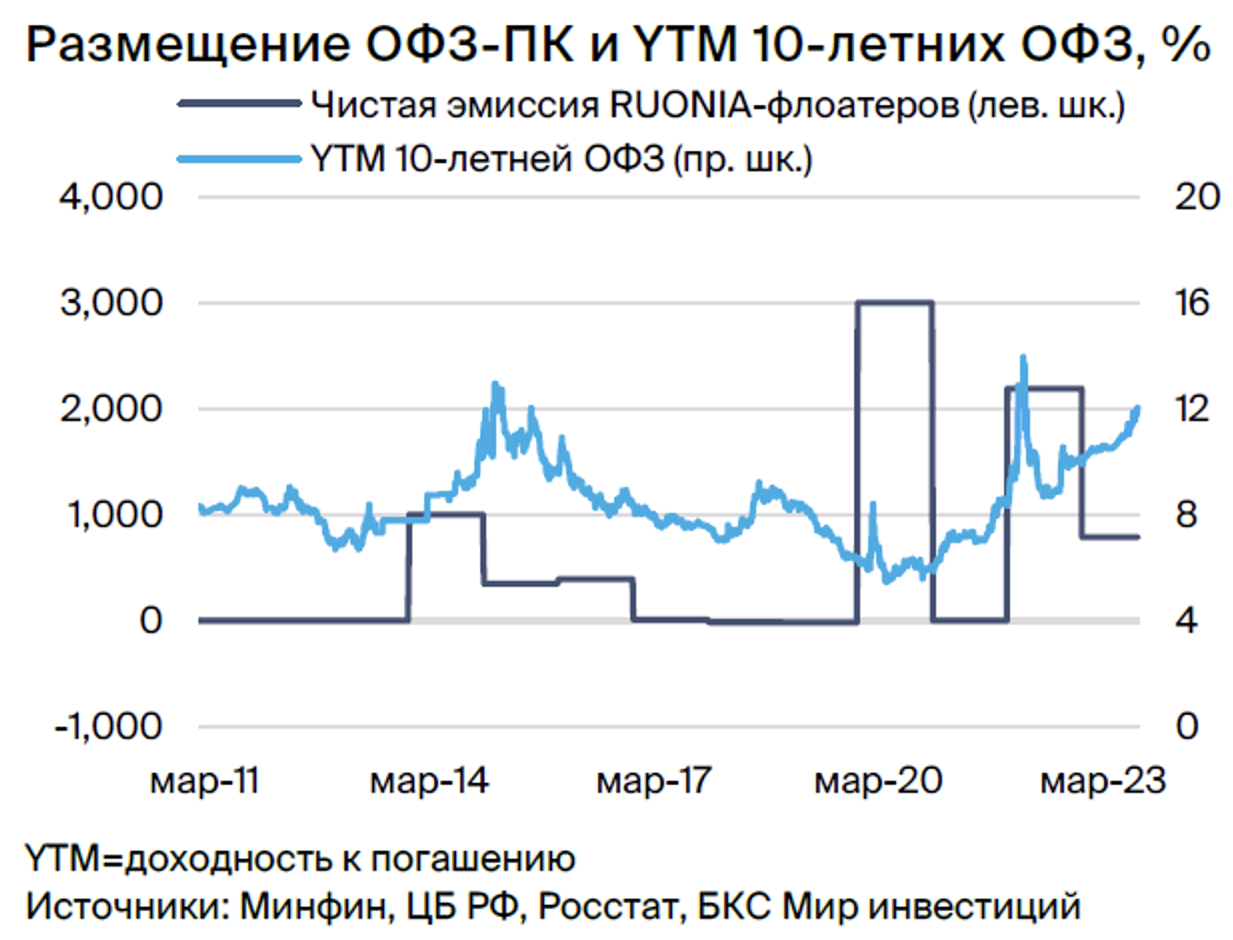

Минфин перешел к выпуску ОФЗ с переменным купоном (ОФЗ-ПК). Подавляющее большинство приходится на ОФЗ с привязкой к RUONIA. Мы считаем, что решение ЦБ оправданно. В периоды высоких ставок эмиссия ОФЗ с привязкой к RUONIA была существенной — речь идет о 2014–2016 гг., а также 2020 г. и 2022 г. В эти периоды, за исключением 2020 г., доходность ОФЗ с фиксированным купоном (ОФЗ-ПД) превышала 8%.

Однако в этом году Минфин продемонстрировал готовность размещать большие объемы ОФЗ-ПД с доходностью близкой к 11–12%. Мы считаем, что новый условный порог по доходности для существенных размещений ОФЗ-ПД может быть равен 12%. Если объем новых размещений ОФЗ-ПД не будет увеличиваться, это может оказать позитивное влияние на доходности этого сегмента рынка.

На фоне более благоприятного развития ситуации с бюджетом Минфин решил снизить прогноз по замещениям в IV квартале 2023 г. до 0,5 трлн руб. с 0,8 трлн руб. Это должно улучшить перспективы ОФЗ-ПД. Более того, в 2024 г. ожидается сокращение дефицита бюджета до 1,6 трлн руб. или до размера купонов по долгу. Контроль над дефицитом бюджета в 2023–2024 гг. регулируется второй частью бюджетного правила, что должно позволить бюджету достичь поставленных целей.

Флоатеры с привязкой к RUONIA — основной инструмент привлечения денег в кризис, в условиях неопределенности и в ожидании повышения ставок. Также это очень удобный инструмент управления ликвидностью для банков. RUONIA — это ставка межбанковского кредитования на ночь (один день), которая обычно почти совпадает с ключевой. Отклонение ее от ключевой во многом определяется уровнем ликвидности в банковской системе. Предельное значение RUONIA зависит от тех ставок, по которым ЦБ может кредитовать банки или привлекать от них деньги на депозит.

Бюджетное правило ставит дефицит бюджета под контроль. В августе и сентябре профицит бюджета составил 0,2 трлн руб. и 0,7 трлн руб. Это снимает сомнения по поводу доходной части бюджета при текущем курсе и цене на нефть. В части расходов действует бюджетное правило. Оно позволяет увеличивать их только при росте прочих доходов, не связанных с нефтью и газом.

Например, после послания федеральному собранию в этом году были увеличены некоторые расходы. В результате до завершающей стадии дошел закон о 5% налоге на сверхдоходы за 2021–2022 гг. А при публикации федерального бюджета на 2024 г. были введены налоги на сырьевой экспорт, не связанный с нефтью и газом, на 0,7 трлн руб. в год. Мы допускаем, что дополнительные меры по налогам на 1,0–1,5 трлн руб. могут быть объявлены в будущем, а дополнительные расходы будут таким же образом профинансированы через увеличение прочих доходов.

Инверсия кривой ОФЗ, ждем нормализации к 2025 г. Кривая госбумаг инвертировалась — доходности длинных ОФЗ меньше, чем коротких, — но должна принять нормальную форму к 2025 г. Мы ожидаем укрепления рубля из-за снижения кредитного импорта и роста экспорта, поэтому прогнозируем снижение инфляции, доходностей и ключевой ставки до нормального уровня к 2025 г. Целевые спреды оставляем без изменений: между 10-летней ОФЗ и RUONIA 1,5%, между 2- и 10-летними ОФЗ 1,0%, между 5- и 10-летними ОФЗ 0,5%. Ожидаем, что спреды сохранятся на текущем уровне до конца 2023 г., а в 2024 г. начнут приходить в норму вслед за снижением ключевой ставки.

Текущая YTM индекса ОФЗ 12,4% потенциальный доход — 18% в 2024 г., но 3% до конца 2023 г. Дюрация 5-летнего индекса ОФЗ составляет 4,6 года. Согласно прогнозу, доходность к погашению (YTM) снизится с текущих 12,4% на конец 2023 г. до 10,5% в 2024 г. Таким образом, доход за год может превысить 18% [=4,6*(12,4%-10,5%)+10,5%].

Предпочитаем ОФЗ с привязкой к RUONIA до конца 2023 г., ОФЗ 10Y в 2024 г. Максимальный доход в 2024 г. можно заработать на 10-летних ОФЗ с текущей YTM 12,4% и дюрацией 6,6 лет, потенциальный доход за 2024 г. 21% [=6,6*(12,4%-10,7%)+10,7%]. А для облигации со сроком 18 лет и дюрацией 8,5 лет потенциальный доход за 2024 г. может составить 23% [=8,9*(12,3%-10,8%)+10,8%]. Таким образом, потенциальный доход от 10- и 18-летних облигаций отличается не сильно.

Валютные облигации — умеренно негативный взгляд. Российские эмитенты еврооблигаций по закону обязаны выпустить замещающие облигации до 1 января 2024 г., чтобы исполнить обязательства перед держателями в российском контуре. Для освобождения от выпуска замещающих облигаций эмитентам необходимо доказать Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ необходимость такого исключения. Один из критериев для эмитентов — согласие держателей, владеющих более чем 75% от общего числа еврооблигаций в российском периметре. ГТЛК, НЛМК и ВЭБ уже провели опросы среди держателей, но их результаты неизвестны.

По информации от представителя Минфина на Московском финансовом форуме, по состоянию на 29 сентября не выдано ни одного разрешения на незамещение еврооблигаций. Однако 15 сентября Газпром получил разрешение правительственной комиссии на исполнение обязательств перед держателями еврооблигаций в российском контуре в порядке, установленном эмиссионной документацией данных еврооблигаций, то есть осуществления выплат в иностранные депозитарии. Вероятно, второй раунд замещений для бумаг компании будет финальным.

Ранее банковские структуры отмечали наличие трудностей с выпуском замещающих аналогов, но в сентябре Альфа-Банк и Тинькофф Банк опубликовали решения о размещении замещающих облигаций к своим обращающимся еврооблигациям. Учитывая все факторы, мы ожидаем волну первичных и вторичных замещений среди всех корпоративных эмитентов на $15–17 млрд, что эквивалентно 50–55% объемов еврооблигаций, не имеющих замещающих аналогов.

В госсекторе также ожидается замещение. Минфин планирует в IV квартале приступить к замещению суверенных еврооблигаций, объем и количество выпусков обсуждаются. Известно, что замещение еврооблигаций будет осуществляться на облигацию с идентичной структурой и привязкой к иностранной валюте, расчеты будут осуществляться в рублях. По данным ЦБ, доля инвестиций нерезидентов в еврооблигации РФ во II квартале 2023 г. сократилась до 44,5% (минимальный уровень за пять лет — с III квартала 2018 г.). Таким образом, потенциальный объем замещения еврооблигаций для резидентов РФ может достичь $18 млрд, но в этом году ограничен суммой в 0,8 трлн руб., или $8 млрд.

По нашей оценке, совокупный объем замещений для корпоративного и суверенного сектора может составить $23–25 млрд. На фоне ослабления рубля до 97 за доллар к концу III квартала 2023 г. валютная привлекательность доллара снизилась, но мы ожидаем укрепления рубля до 93 за доллар к концу 2023 г. благодаря росту цен на Urals, увеличения экспортных потоков и стагнации импорта на фоне ужесточения денежно-кредитной политики.

Ключевые риски прогноза

Основной риск для прогноза — сильное и продолжительное снижение цен на нефть и добычи. При падении Urals смягчающим эффектом будет бюджетное правило через продажу юаней. Однако при сильном и продолжительном падении цены эту часть правила могут приостановить, чтобы не растрачивать резервы. Мы не ожидаем такого из-за позиции ОПЕК+. Однако при возникновении подобной ситуации ЦБ, возможно, придется защищать ценовую стабильность через жесткую денежно-кредитную политику и/или изменить структурный подход к ее формированию. Мы не ожидаем отмены второй части бюджетного правила в части контроля бюджетных расходов, но такой риск также станет сильным негативом для рынка.

Вместе с тем экономика, отличная от нефтегазовой, может начать сильно снижаться в условиях отсутствия доступа к внешним рынкам оборудования. Это уменьшит бюджетные доходы и вынудит правительство ослабить бюджетное правило, что, в свою очередь, приведет к росту заимствований в виде ОФЗ и увеличению доходностей.

Еще один риск — нечувствительность импорта к росту ставки. Он может реализоваться вследствие роста зарплат существенно выше инфляции, поэтому кредитный импорт будет замещен импортом за счет собственных средств. Рост зарплат будет поддержан дефицитом на рынке труда. Это будет и дальше толкать рублевый импорт вверх, а рубль продолжит дальнейшее ослабление.

Главное

• Индекс ОФЗ в III квартале 2023 г. снизился на 5% — хуже ожиданий из-за курса рубля.

• Ожидаем сохранения ключевой ставки на уровне 13% до конца года.

• Минфин уменьшил план по выпуску ОФЗ на IV квартал 2023 г. до 0,5 трлн руб. — позитивно.

• Прогнозируем сужение спреда 10-летних ОФЗ к RUONIA, 2- и 5-летних ОФЗ.

• До конца 2023 г. предпочитаем RUONIA флоатеры, а далее длинные ОФЗ.

• Ожидаем доходность к погашению индекса 10,5% на конец 2024 г.

• Прогнозируем рост индекса ОФЗ на 18% в 2024 г. и 2–3% — до конца 2023 г.

• Ожидаемое укрепление рубля негативно для валютных облигаций.

• Навес предложения замещающих облигаций сохраняется — негативно.

• При текущем курсе 100 руб. за доллар — выбираем рублевые инструменты.

В деталях

Курс рубля — определяющая сила для рынка ОФЗ. Из-за высокого спроса в экономике рублевый спрос на импорт также вырос, так как образовался острый дефицит отечественных товаров и услуг. Появился дополнительный спрос на авто и электронику, почти не имеющую отечественных аналогов. Дефицит на рынке труда поддержал эту тенденцию, поскольку доходы населения увеличивались темпами быстрее инфляции. В корзине товаров и услуг, на основе которых считается инфляция, доля импортных или привязанных к ним позиций может превышать 70%, поэтому обесценение рубля напрямую влияет на инфляцию. Это и привело ЦБ к решению повысить ставку до 13%.

Ожидаем снижения кредитного спроса в экономике и на импорт. Одним из факторов роста спроса в экономике стала кредитная накачка. Чистый объем новых рублевых кредитов за 8 месяцев 2023 г. достиг уровня за весь 2022 г., а за полный 2023 г. может превысить уровень 2022 г. в 1,5–2 раза. Рост рублевого портфеля кредитов в банковской системе в 2021–2022 гг. также был повышенным, что можно частично объяснить ослаблением влияния COVID и рефинансированием западных кредитов. Таким образом, рост кредитного портфеля банков в 2023 г. можно считать аномально большим, а охлаждение такого спроса повышением ключевой ставки — оправданным.

Ожидаем доход 2–3% по индексу ОФЗ до конца 2023 г. и 0% за полный 2023 г., 18% — в 2024 г. Высокая разница между доходностью 10-летней ОФЗ и RUONIA исчезла не в результате снижения доходностей ОФЗ, а из-за роста RUONIA после повышения ставки ЦБ. Ожидаем, что высокая ставка сохранится в течение полугода, но далее — ее снижение после стабилизации курса рубля и инфляции.

Слабый рубль и навес предложения давят на валютные облигации. Объем замещающих облигаций за II квартал 2023 г. вырос на 12%, до $16,5 млрд, но к концу 2023 г. ожидаем увеличение на $15–35 млрд из-за обязательного замещения еврооблигаций компаний и Минфина. Такой объемный навес замещающих облигаций вкупе с ослабленным рублем создаст давление на цены валютных облигаций.

Бумаги в китайских юанях немногим превышают $11 млрд. Только $9,5 млрд (83%) из них расцениваются как рыночные выпуски, но и они оказываются под негативным влиянием укрепления курса доллара. Мы по-прежнему считаем оптимальным выбор в пользу среднесрочных и длинных выпусков валютных бумаг после вторичного замещения и укрепления рубля.

Базовый сценарий

Поскольку динамика долгового рынка зависит от инфляции, необходимо рассмотреть не только базовый сценарий, но и описать потенциальные риски, которые могут привести к отклонению от нашего прогноза. Основным мы видим снижение цен нефти Urals и сохранение импорта в прежних объемах. Вероятность базового сценария оцениваем в 60%.

Слабый рубль давит на инфляцию, но скорее в среднесрочном плане. Динамика инфляции ухудшилась в последние недели после обесценения рубля до 100 за доллар. Годовая инфляция уже составила 6%. Если привести результат за сентябрь к годовому значению, то получится 9%+, а с учетом сезонности — 10%+. Всему виной высокая доля импортных и привязанных к курсу валюты товаров и услуг в структуре потребления населения, по которой измеряется инфляция. По нашим оценкам, доля таких компонентов превышает 70%, что и давит на инфляцию. Однако в этом году данный эффект был реализован не в полной мере из-за высокой базы I полугодие 2022 г. — курс достигал 120 за доллар. Теперь влияние курса доллара может быть более долгосрочным, поскольку высокий курс уже был заложен в цены.

В краткосрочной перспективе власти обозначили уровень курса рубля 100 за доллар в качестве верхней границы. При ее превышении, как правило, начинаются словесные интервенции или меры квазивалютного контроля. Разовым фактором укрепления рубля может стать отмена послаблений от ЦБ для банковского сектора в части лимитов дисбаланса между валютными активами и пассивами. Ожидаем, что это произойдет в 2024 г. и может послужить началом цикла снижения ставок.

На инфляцию действуют и другие факторы: проинфляционные и дезинфляционные. К проинфляционным можно отнести выросшие бюджетные расходы, обесценение рубля, низкую цену на Urals, повышенные инфляционные ожидания, геополитику, дефицит рабочей силы, сильный спрос и восстановление импортных цен до паритета. К дезинфляционным фактором относим повышенную норму сбережений, рекордный урожай в 2022 г. Подробнее об инфляции, макроэкономических показателях и прогнозах в стратегии на IV квартал 2023 г.

Ожившая, но перегретая экономика мешает стабилизации рубля. Мы улучшили прогноз роста ВВП с 1,0% до 2,2% в 2023 г. из-за кредитной накачки экономики. Уровень чистой (за вычетом погашений) выдачи кредитов составил 11,5 трлн руб. за 8 месяцев 2023 г., что почти соответствует уровню за весь 2022 г. При сохранении ставки на уровне 8,5% до конца года уровень кредитного импульса мог бы составить 19,5 трлн руб., что более чем в 1,5 раза превышает уровни 2021 г. и 2022 г.

Месячные данные также указывают на повышенную выдачу рублевых кредитов, начиная с июня. Возросший кредитный спрос увеличивает и общий в экономике, который, в свою очередь, подстегивает спрос на импорт. Большинство высокотехнологичных товаров импортные, поэтому можно предположить, что большая часть увеличения кредитного спроса пошла на импорт. Это и привело к устойчивому обесценению рубля. Объем «лишнего» спроса можно оценить в 0,5–1 трлн руб. ежемесячно, что может соответствовать 10–20 руб. в курсе доллара.

После повышения ставки ЦБ до 13% мы ожидаем существенного охлаждения кредитного спроса в экономике. Этот процесс будет идти постепенно с переходом в начало 2024 г. Регулятор и эксперты отмечают, что наличие льготных программ по ипотеке и прочим направлениям уменьшает эффект от действий ЦБ и сохраняет спрос на повышенном уровне.

Вместе с тем экспортные доходы увеличиваются из-за роста цены Urals — здесь также наблюдается сокращение дисконта к Brent в результате улучшения логистики. Высокие экспортные доходы рано или поздно должны найти отражение в динамике рубля, несмотря на более медленные расчеты и частичный переход на расчеты в рублях. Стоит отметить, что наличие офшорных рублей мешает рублю укрепляться, а объем такого офшорного рынка пока не известен.

Мы ожидаем, что импорт сократится из-за снижения кредитной составляющей в результате повышения ставки ЦБ, а экспорт увеличится, что будет способствовать укреплению рубля ниже 90 за доллар в 2024 г.

Минфин перешел к выпуску ОФЗ с переменным купоном (ОФЗ-ПК). Подавляющее большинство приходится на ОФЗ с привязкой к RUONIA. Мы считаем, что решение ЦБ оправданно. В периоды высоких ставок эмиссия ОФЗ с привязкой к RUONIA была существенной — речь идет о 2014–2016 гг., а также 2020 г. и 2022 г. В эти периоды, за исключением 2020 г., доходность ОФЗ с фиксированным купоном (ОФЗ-ПД) превышала 8%.

Однако в этом году Минфин продемонстрировал готовность размещать большие объемы ОФЗ-ПД с доходностью близкой к 11–12%. Мы считаем, что новый условный порог по доходности для существенных размещений ОФЗ-ПД может быть равен 12%. Если объем новых размещений ОФЗ-ПД не будет увеличиваться, это может оказать позитивное влияние на доходности этого сегмента рынка.

На фоне более благоприятного развития ситуации с бюджетом Минфин решил снизить прогноз по замещениям в IV квартале 2023 г. до 0,5 трлн руб. с 0,8 трлн руб. Это должно улучшить перспективы ОФЗ-ПД. Более того, в 2024 г. ожидается сокращение дефицита бюджета до 1,6 трлн руб. или до размера купонов по долгу. Контроль над дефицитом бюджета в 2023–2024 гг. регулируется второй частью бюджетного правила, что должно позволить бюджету достичь поставленных целей.

Флоатеры с привязкой к RUONIA — основной инструмент привлечения денег в кризис, в условиях неопределенности и в ожидании повышения ставок. Также это очень удобный инструмент управления ликвидностью для банков. RUONIA — это ставка межбанковского кредитования на ночь (один день), которая обычно почти совпадает с ключевой. Отклонение ее от ключевой во многом определяется уровнем ликвидности в банковской системе. Предельное значение RUONIA зависит от тех ставок, по которым ЦБ может кредитовать банки или привлекать от них деньги на депозит.

Бюджетное правило ставит дефицит бюджета под контроль. В августе и сентябре профицит бюджета составил 0,2 трлн руб. и 0,7 трлн руб. Это снимает сомнения по поводу доходной части бюджета при текущем курсе и цене на нефть. В части расходов действует бюджетное правило. Оно позволяет увеличивать их только при росте прочих доходов, не связанных с нефтью и газом.

Например, после послания федеральному собранию в этом году были увеличены некоторые расходы. В результате до завершающей стадии дошел закон о 5% налоге на сверхдоходы за 2021–2022 гг. А при публикации федерального бюджета на 2024 г. были введены налоги на сырьевой экспорт, не связанный с нефтью и газом, на 0,7 трлн руб. в год. Мы допускаем, что дополнительные меры по налогам на 1,0–1,5 трлн руб. могут быть объявлены в будущем, а дополнительные расходы будут таким же образом профинансированы через увеличение прочих доходов.

Инверсия кривой ОФЗ, ждем нормализации к 2025 г. Кривая госбумаг инвертировалась — доходности длинных ОФЗ меньше, чем коротких, — но должна принять нормальную форму к 2025 г. Мы ожидаем укрепления рубля из-за снижения кредитного импорта и роста экспорта, поэтому прогнозируем снижение инфляции, доходностей и ключевой ставки до нормального уровня к 2025 г. Целевые спреды оставляем без изменений: между 10-летней ОФЗ и RUONIA 1,5%, между 2- и 10-летними ОФЗ 1,0%, между 5- и 10-летними ОФЗ 0,5%. Ожидаем, что спреды сохранятся на текущем уровне до конца 2023 г., а в 2024 г. начнут приходить в норму вслед за снижением ключевой ставки.

Текущая YTM индекса ОФЗ 12,4% потенциальный доход — 18% в 2024 г., но 3% до конца 2023 г. Дюрация 5-летнего индекса ОФЗ составляет 4,6 года. Согласно прогнозу, доходность к погашению (YTM) снизится с текущих 12,4% на конец 2023 г. до 10,5% в 2024 г. Таким образом, доход за год может превысить 18% [=4,6*(12,4%-10,5%)+10,5%].

Предпочитаем ОФЗ с привязкой к RUONIA до конца 2023 г., ОФЗ 10Y в 2024 г. Максимальный доход в 2024 г. можно заработать на 10-летних ОФЗ с текущей YTM 12,4% и дюрацией 6,6 лет, потенциальный доход за 2024 г. 21% [=6,6*(12,4%-10,7%)+10,7%]. А для облигации со сроком 18 лет и дюрацией 8,5 лет потенциальный доход за 2024 г. может составить 23% [=8,9*(12,3%-10,8%)+10,8%]. Таким образом, потенциальный доход от 10- и 18-летних облигаций отличается не сильно.

Валютные облигации — умеренно негативный взгляд. Российские эмитенты еврооблигаций по закону обязаны выпустить замещающие облигации до 1 января 2024 г., чтобы исполнить обязательства перед держателями в российском контуре. Для освобождения от выпуска замещающих облигаций эмитентам необходимо доказать Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ необходимость такого исключения. Один из критериев для эмитентов — согласие держателей, владеющих более чем 75% от общего числа еврооблигаций в российском периметре. ГТЛК, НЛМК и ВЭБ уже провели опросы среди держателей, но их результаты неизвестны.

По информации от представителя Минфина на Московском финансовом форуме, по состоянию на 29 сентября не выдано ни одного разрешения на незамещение еврооблигаций. Однако 15 сентября Газпром получил разрешение правительственной комиссии на исполнение обязательств перед держателями еврооблигаций в российском контуре в порядке, установленном эмиссионной документацией данных еврооблигаций, то есть осуществления выплат в иностранные депозитарии. Вероятно, второй раунд замещений для бумаг компании будет финальным.

Ранее банковские структуры отмечали наличие трудностей с выпуском замещающих аналогов, но в сентябре Альфа-Банк и Тинькофф Банк опубликовали решения о размещении замещающих облигаций к своим обращающимся еврооблигациям. Учитывая все факторы, мы ожидаем волну первичных и вторичных замещений среди всех корпоративных эмитентов на $15–17 млрд, что эквивалентно 50–55% объемов еврооблигаций, не имеющих замещающих аналогов.

В госсекторе также ожидается замещение. Минфин планирует в IV квартале приступить к замещению суверенных еврооблигаций, объем и количество выпусков обсуждаются. Известно, что замещение еврооблигаций будет осуществляться на облигацию с идентичной структурой и привязкой к иностранной валюте, расчеты будут осуществляться в рублях. По данным ЦБ, доля инвестиций нерезидентов в еврооблигации РФ во II квартале 2023 г. сократилась до 44,5% (минимальный уровень за пять лет — с III квартала 2018 г.). Таким образом, потенциальный объем замещения еврооблигаций для резидентов РФ может достичь $18 млрд, но в этом году ограничен суммой в 0,8 трлн руб., или $8 млрд.

По нашей оценке, совокупный объем замещений для корпоративного и суверенного сектора может составить $23–25 млрд. На фоне ослабления рубля до 97 за доллар к концу III квартала 2023 г. валютная привлекательность доллара снизилась, но мы ожидаем укрепления рубля до 93 за доллар к концу 2023 г. благодаря росту цен на Urals, увеличения экспортных потоков и стагнации импорта на фоне ужесточения денежно-кредитной политики.

Ключевые риски прогноза

Основной риск для прогноза — сильное и продолжительное снижение цен на нефть и добычи. При падении Urals смягчающим эффектом будет бюджетное правило через продажу юаней. Однако при сильном и продолжительном падении цены эту часть правила могут приостановить, чтобы не растрачивать резервы. Мы не ожидаем такого из-за позиции ОПЕК+. Однако при возникновении подобной ситуации ЦБ, возможно, придется защищать ценовую стабильность через жесткую денежно-кредитную политику и/или изменить структурный подход к ее формированию. Мы не ожидаем отмены второй части бюджетного правила в части контроля бюджетных расходов, но такой риск также станет сильным негативом для рынка.

Вместе с тем экономика, отличная от нефтегазовой, может начать сильно снижаться в условиях отсутствия доступа к внешним рынкам оборудования. Это уменьшит бюджетные доходы и вынудит правительство ослабить бюджетное правило, что, в свою очередь, приведет к росту заимствований в виде ОФЗ и увеличению доходностей.

Еще один риск — нечувствительность импорта к росту ставки. Он может реализоваться вследствие роста зарплат существенно выше инфляции, поэтому кредитный импорт будет замещен импортом за счет собственных средств. Рост зарплат будет поддержан дефицитом на рынке труда. Это будет и дальше толкать рублевый импорт вверх, а рубль продолжит дальнейшее ослабление.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба