▫️Капитализация: 75,6 млрд / 840₽ за расписку

▫️Выручка ТТМ: 306 млн €

▫️EBITDA ТТМ: 117 млн €

▫️Чистая прибыль ТТМ: 103 млн €

▫️скор. Чистая прибыль ТТМ:73 млн €

▫️Net debt/EBITDA:0,9

▫️P/E ТТМ:9,7

▫️P/E fwd 2023 (скор):9

▫️fwd дивиденд 2023: 13,3%

👉 Результаты компании за 1П 2023г:

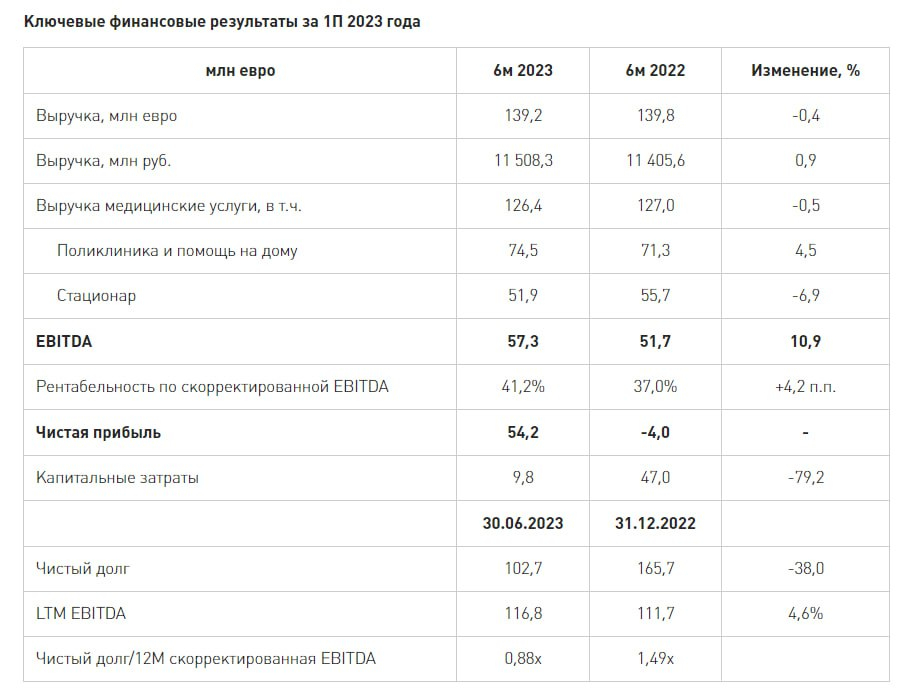

▫️Выручка (в евро): 139,2 млн € (-0,4% г/г)

▫️Выручка (в рублях): 11,5 млрд ₽ (+0,9% г/г)

▫️EBITDA: 57,3 млн € (+10,9% г/г)

▫️Чистая прибыль: 54,2 млн € (против убытка в 4€ млн в 1П 2021г)

▫️скор. ЧП: 37 млн € (+23% г/г)

✅Компания вышла на рекордную маржинальность по EBITDA в 41,2% (против 40,1% в 1П 2021г). На это повлияло в первую очередь сокращение доли низкомаржинальных операций по ОМС в структуре услуг.

✅ Акционеры ЕМС утвердили редомициляцию с Кипра в РФ. После завершения технической процедуры переезда, компания получит статус МКПАО и разблокирует возможность выплаты дивидендов. Скорее всего этого можно ожидать уже в 1кв 2024г.

✅ Дивиденды не выплачивались ещё со 2П2021г и всю эту накопленную прибыль скорее всего также распределят в соответствии с див. политикой (100% накопленной ЧП по МСФО) ▫️2П2021г — 29 млн € ▫️2022г — 66 млн € ▫️1П2023г — 37 млн € ▫️2П2023г — около 40 млн € (прогноз) Итого к концу 2023г накопленная сумма дивидендов примерно 172 млн € или около 18 млрд по текущему курсу. Див. доходность по текущей цене — 24%. Более вероятный сценарий, если компания решит сначала снизить чистый долг до 0 (без учета обязательств по аренде), то на дивиденды можно распределить около 10 млрд рублей за 2023й год (13,3% к текущим).

✅ Стоимость мед. услуг компании привязана к курсу евро, что в текущей ситуации должно позитивно отражаться на результатах. Плюс к этому растёт и сама стоимость услуг компании (ср. чек в сегменте «Поликлиника и помощь на дому» вырос на 21,8% г/г до 364€, в сегменте «Стационар» рост на 15,6% г/г до 4726€).

❌Выходить на рынки регионов или открывать новые мед. центры в Москве и МО компания не планирует. Спроса на премиальные мед. услуги в РФ в текущей ситуации скорее стабильный, растущим рынок назвать нельзя. Т.е. компания вряд ли будет расти быстрее инфляции.

❌По понятным причинам компания почти полностью потеряла сегмент медицинского туризма и клиентов-экспатов. Подробные операционные данные не раскрываются, но в 2020г международные клиенты составляли 7%.

❌ По заявлениям менеджмента, загрузка мед. центров держится на уровне около 50%. По отношению к 1П2022г визиты в мед. центры и госпитализации сократились на 14,2% и 19,5% соответственно.

Выводы:

ЕМС по-прежнему стабильный бизнес в защитном секторе без каких-либо существенных драйверов роста. Переезд в РФ — это безусловный позитив, особенно если в итоге будет распределена накопившаяся прибыль. Если переезд в РФ состоится в ближайшие несколько месяцев и заминок с ним не будет, то расписки компании, на мой взгляд, оценены вполне адекватно.

▫️Выручка ТТМ: 306 млн €

▫️EBITDA ТТМ: 117 млн €

▫️Чистая прибыль ТТМ: 103 млн €

▫️скор. Чистая прибыль ТТМ:73 млн €

▫️Net debt/EBITDA:0,9

▫️P/E ТТМ:9,7

▫️P/E fwd 2023 (скор):9

▫️fwd дивиденд 2023: 13,3%

👉 Результаты компании за 1П 2023г:

▫️Выручка (в евро): 139,2 млн € (-0,4% г/г)

▫️Выручка (в рублях): 11,5 млрд ₽ (+0,9% г/г)

▫️EBITDA: 57,3 млн € (+10,9% г/г)

▫️Чистая прибыль: 54,2 млн € (против убытка в 4€ млн в 1П 2021г)

▫️скор. ЧП: 37 млн € (+23% г/г)

✅Компания вышла на рекордную маржинальность по EBITDA в 41,2% (против 40,1% в 1П 2021г). На это повлияло в первую очередь сокращение доли низкомаржинальных операций по ОМС в структуре услуг.

✅ Акционеры ЕМС утвердили редомициляцию с Кипра в РФ. После завершения технической процедуры переезда, компания получит статус МКПАО и разблокирует возможность выплаты дивидендов. Скорее всего этого можно ожидать уже в 1кв 2024г.

✅ Дивиденды не выплачивались ещё со 2П2021г и всю эту накопленную прибыль скорее всего также распределят в соответствии с див. политикой (100% накопленной ЧП по МСФО) ▫️2П2021г — 29 млн € ▫️2022г — 66 млн € ▫️1П2023г — 37 млн € ▫️2П2023г — около 40 млн € (прогноз) Итого к концу 2023г накопленная сумма дивидендов примерно 172 млн € или около 18 млрд по текущему курсу. Див. доходность по текущей цене — 24%. Более вероятный сценарий, если компания решит сначала снизить чистый долг до 0 (без учета обязательств по аренде), то на дивиденды можно распределить около 10 млрд рублей за 2023й год (13,3% к текущим).

✅ Стоимость мед. услуг компании привязана к курсу евро, что в текущей ситуации должно позитивно отражаться на результатах. Плюс к этому растёт и сама стоимость услуг компании (ср. чек в сегменте «Поликлиника и помощь на дому» вырос на 21,8% г/г до 364€, в сегменте «Стационар» рост на 15,6% г/г до 4726€).

❌Выходить на рынки регионов или открывать новые мед. центры в Москве и МО компания не планирует. Спроса на премиальные мед. услуги в РФ в текущей ситуации скорее стабильный, растущим рынок назвать нельзя. Т.е. компания вряд ли будет расти быстрее инфляции.

❌По понятным причинам компания почти полностью потеряла сегмент медицинского туризма и клиентов-экспатов. Подробные операционные данные не раскрываются, но в 2020г международные клиенты составляли 7%.

❌ По заявлениям менеджмента, загрузка мед. центров держится на уровне около 50%. По отношению к 1П2022г визиты в мед. центры и госпитализации сократились на 14,2% и 19,5% соответственно.

Выводы:

ЕМС по-прежнему стабильный бизнес в защитном секторе без каких-либо существенных драйверов роста. Переезд в РФ — это безусловный позитив, особенно если в итоге будет распределена накопившаяся прибыль. Если переезд в РФ состоится в ближайшие несколько месяцев и заминок с ним не будет, то расписки компании, на мой взгляд, оценены вполне адекватно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба