20 октября 2023 БКС Экспресс | ОВК

Совет директоров ОВК 7 ноября проведет заседание, на котором рассмотрит предложенную цену допэмиссии на уровне 9,3 руб. за акцию.

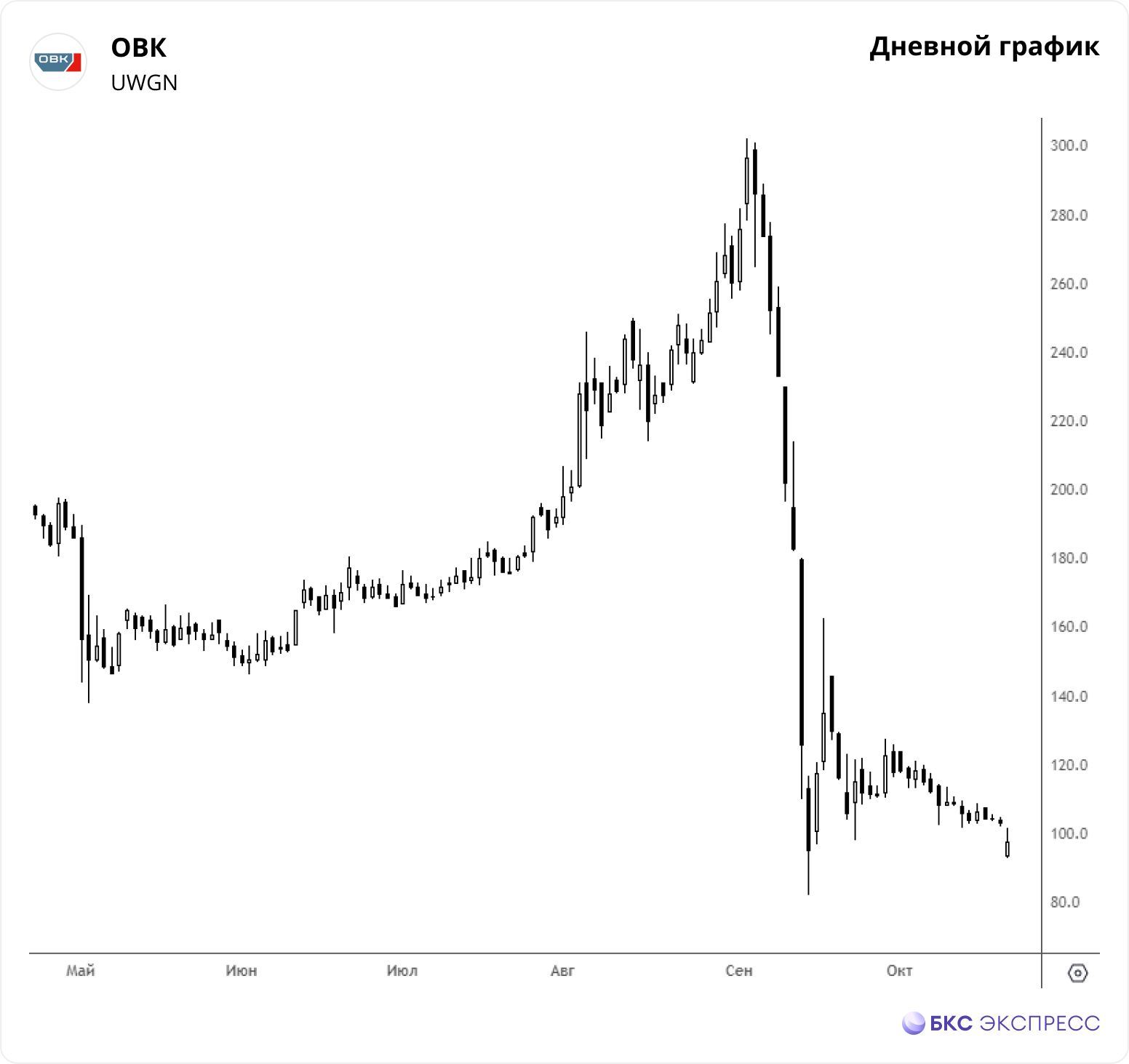

Эта оценка более чем в 10 раз ниже, чем текущая рыночная цена в районе 97 руб. за бумагу. Ранее, до сообщений о допэмиссии, акции ОВК торговались по цене около 300 руб.

Оценка 9,3 руб. открывает для акций потенциал дальнейшего снижения. Цена допэмиссии задает определенный ориентир по справедливой стоимости компании.

Решение о допэмиссии в количестве 12,5 млрд акций было принято в начале сентября. Это превышает существующий уставный капитал — около 116 млн акций — более, чем в 100 раз. Итоговое количество новых акций может оказаться меньше заявленного.

Если предположить, что цель допэмиссии состоит в предстоящем до конца 2023 г. погашении кредитов на 41 млрд руб., то минимальное количество новых акций может составить 4,4 млрд. Вероятно, основной объем новой эмиссии в порядке реализации преимущественного права выкупит мажоритарный акционер.

После допэмиссии финансовый профиль компании существенно улучшится. Однако доли миноритарных акционеров, не участвующих в покупке новых акций, будут сильно размыты — по расчетам выше, как минимум в 38 раз.

Кроме того, после допэмиссии объем free-float окажется очень мал. Если он не будет выкуплен и акции сохранят листинг на Московской бирже, то бумага вполне может торговаться как абстрактный спекулятивный инструмент в отрыве от фундаментальной стоимости.

Эта оценка более чем в 10 раз ниже, чем текущая рыночная цена в районе 97 руб. за бумагу. Ранее, до сообщений о допэмиссии, акции ОВК торговались по цене около 300 руб.

Оценка 9,3 руб. открывает для акций потенциал дальнейшего снижения. Цена допэмиссии задает определенный ориентир по справедливой стоимости компании.

Решение о допэмиссии в количестве 12,5 млрд акций было принято в начале сентября. Это превышает существующий уставный капитал — около 116 млн акций — более, чем в 100 раз. Итоговое количество новых акций может оказаться меньше заявленного.

Если предположить, что цель допэмиссии состоит в предстоящем до конца 2023 г. погашении кредитов на 41 млрд руб., то минимальное количество новых акций может составить 4,4 млрд. Вероятно, основной объем новой эмиссии в порядке реализации преимущественного права выкупит мажоритарный акционер.

После допэмиссии финансовый профиль компании существенно улучшится. Однако доли миноритарных акционеров, не участвующих в покупке новых акций, будут сильно размыты — по расчетам выше, как минимум в 38 раз.

Кроме того, после допэмиссии объем free-float окажется очень мал. Если он не будет выкуплен и акции сохранят листинг на Московской бирже, то бумага вполне может торговаться как абстрактный спекулятивный инструмент в отрыве от фундаментальной стоимости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба