22 октября 2023 | Полиметалл RAZBORKA

RAZB0RKA отчета POLYMETAL по МСФО 1п'23.

Крайний раз писал про компанию в Марте разбирая отчет за 2022 год

С точки зрения выручки, конец года был рекордным благодаря восстановлению продаж золота

При этом, география продаж из-за санкций на российское золото сильно изменилась

Упали продажи в России, что было компенсировано взлетом продаж в Азию

Российские банкам, попавшим под санкции, было не до покупок золота

Не смотря на рост продаж, прибыль компании были на минимуме из-за опережающего роста себестоимости

Акции POLYMETAL на ММВБ стоили на тот момент около 545 руб

А в Астане цена была 4.64 $ или 360 руб/акция в пересчете по курсу $

Цена на ММВБ была на 50% выше чем у казахов

Если честно, то этот отчет был бесполезен с точки зрения оценки компании и цена акций не имела значения, так как компания находилась в процессе "переезда" с Виргинских островов в Казахстан

Почему "находилась"?

В Августе компания получила долгожданную казахскую прописку в Астане

И вроде бы это должно было решить проблемы акционеров

Но на мой взгляд, для российской части инвесторов переезд не решил старые проблемы и создал новые

Во-первых, компания может поднимать на головную компанию в Казахстан дивиденды с российской дочки, но по-прежнему не может платить дивиденды российским акционерам!

Компания заявляет, что стремится решить эту проблему, но сроки ее решения не озвучены

Во-вторых, российское подразделение будет неминуемо продано в течении следующих 6-9 месяцев

После этой сделки, акционеры POLYMETAL, будут владеть только казахской частью компании, владеющей в свою очередь 2 месторождениями в Казахстане (Кызыл и Варваринское)

Для справки, российские месторождения дают более 75% всей добычи компании

Таким образом, после сделки бизнес компании станет в 3 раза меньше!

По факту уже сейчас POLYMETAL разделился на 2 компании, у которых даже свой отдельный сайт

Первая часть это казахская с сайтом

Вторая часть это российская с сайтом

За сколько можно продать российские активы в условиях санкций?

Не знаю

С точки зрения сохранения капитала акционеров, это ключевой вопрос

Еще более важно, как эти деньги будут использованы компанией

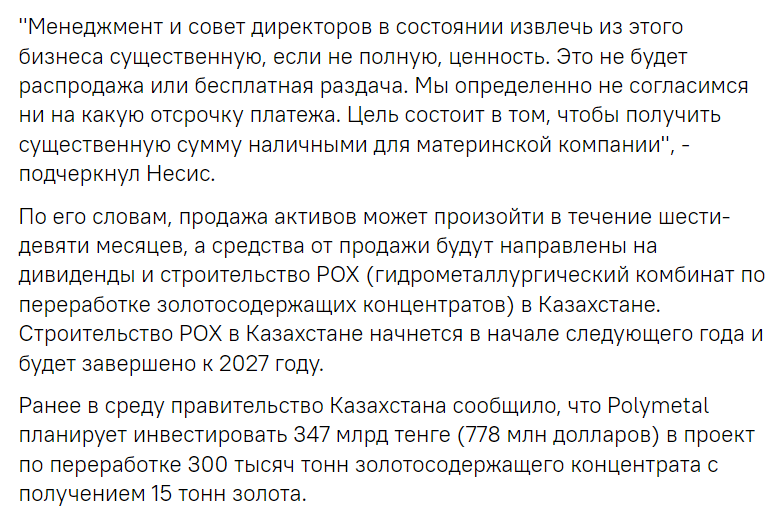

Менеджмент заявляет, что часть денег будет использовано для строительство новой окислительной фабрики (POX) в Казахстане

Оставшаяся часть будет направлена на дивиденды акционерам

Какой это будет % не раскрывается

Строительство POX удовольствие недешевое, как Вы видите заявлено, что стройка потребует 778 млн $

Почему нужно строительство нового POX в Казахстане?

Это связанно с тем, что сейчас руда добытая на казахском месторождении Кызыл по железной дороге отправляется на обогащение в Россию

Интересен тот факт, что из-за SDN санкций на российское юрлицо казахский POLYMETAL перевел переработку этой руды с продаж на толлинговый режим (оплата услуг обогащения руды)

Однако!

Оплата этого толлинга не осуществляется из-за опасения вторичных санкций!

На этом решении казахская часть бизнеса пока экономит 100$ с каждой унции!

Дальнейшая судьба этих зависших в Астане денег так же непонятна

Текущая ситуация и предстоящее разделение бизнеса делает анализ отчета практически бесполезным

Но для истории, давайте зафиксируем динамику основных показателей

Начнем с операционных показателей

Производство золота в 2 квартале выросло на 36%, а продажи на 33% к низкой базе прошлого года, в котором компания искала новые рынки сбыта

Но главное, что продажи золота в 2 квартале были на 117 тыс унций меньше чем добыча!

Компания объясняет это проблемами с логистикой Кызыла

Эти унции легли на склад, что совсем не хорошо для денежных потоков

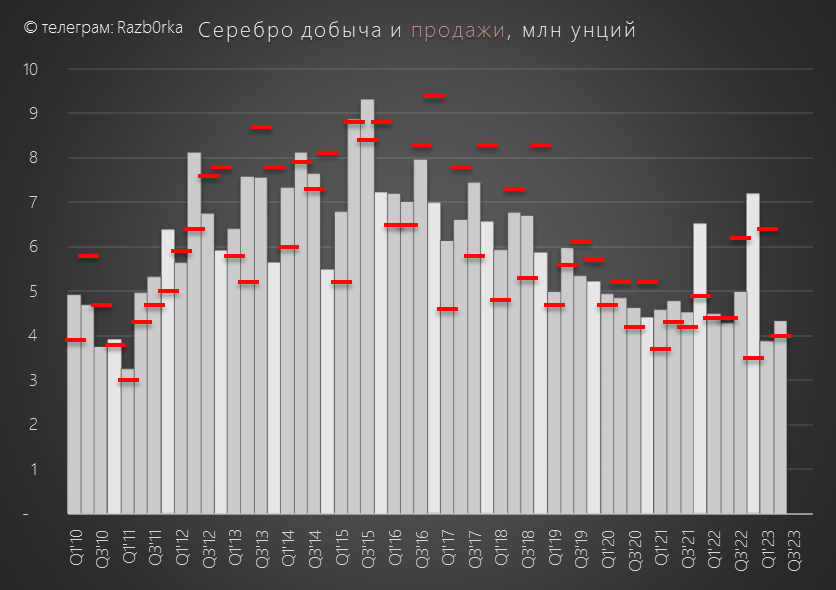

Добыча серебра была на 1% больше чем в прошлом году, а продажи на 9% меньше

Цена реализации золота выросла на 9% к 2кв'22 и на 5% к 1кв'23

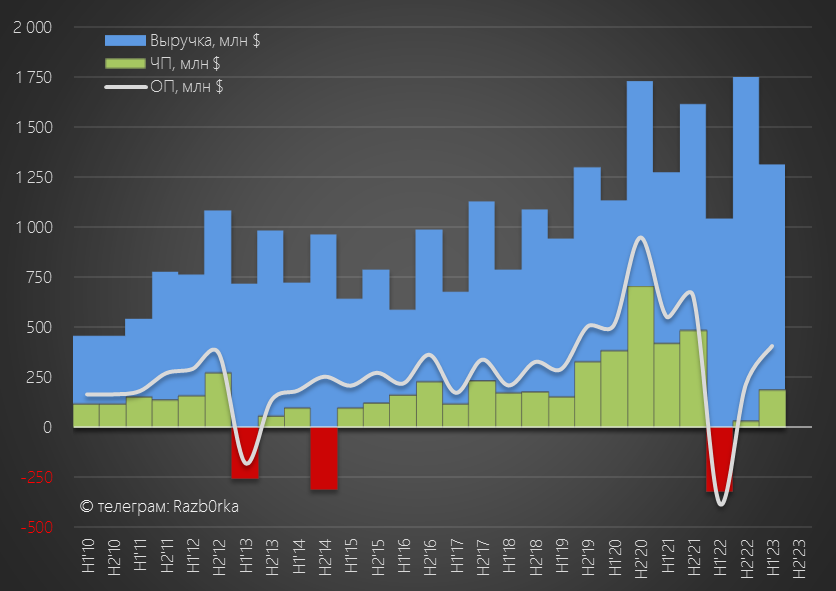

Рост цены не смог полностью компенсировать эффект от снижения объемов реализации золота и выручка снизилась по сравнению с 2п'22 на 31% до 1.1 млрд $

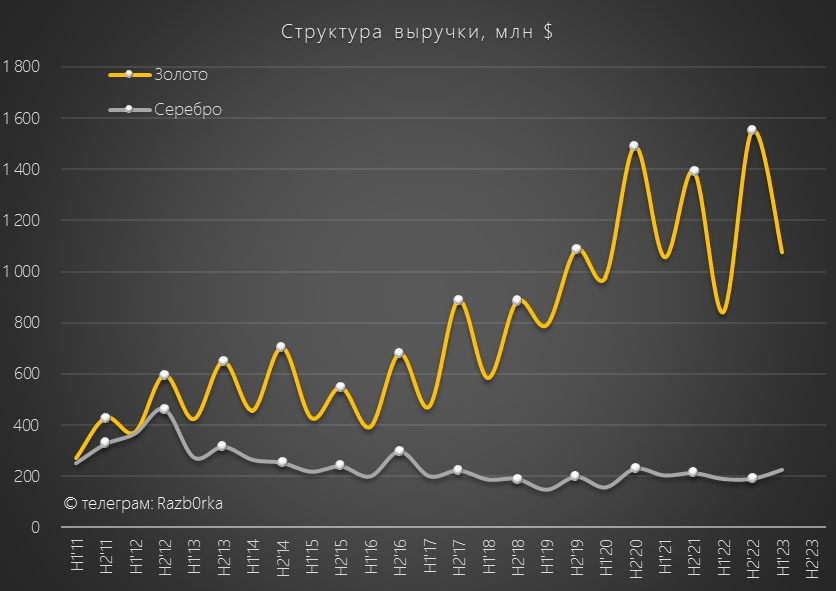

Из интересного отмечу, что география продаж опять сильно изменилась

Продажи в Азию упали, а продажи в России частично восстановились

Российские банки начали снова закупать золото в запасы?

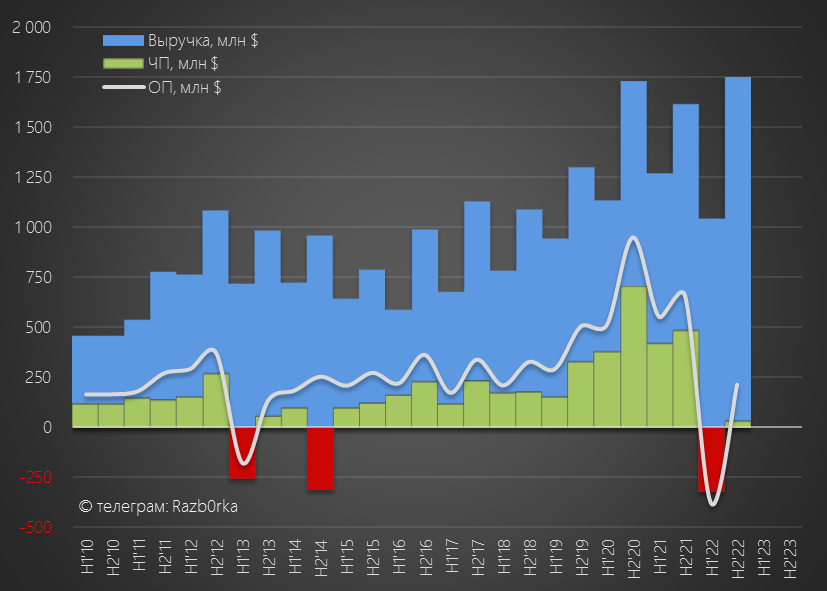

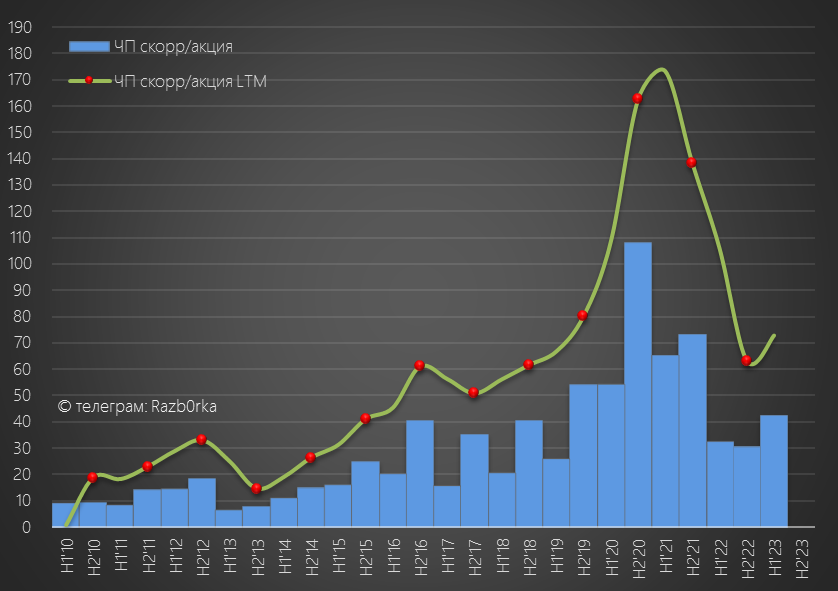

В итоге, в результате падению объема продаж и роста цены, график выручки и прибыли выглядит вот так

Видно, что выручка 1 полугодия значительно ниже чем в 2п'22, при этом операционная и чистая прибыль выше!

Как так может быть?

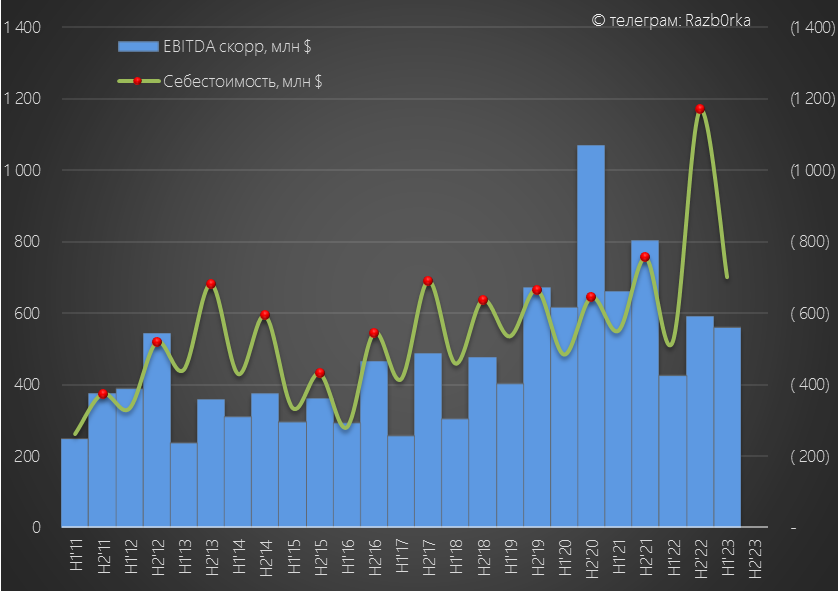

Все благодаря резкому снижению себестоимости

Видите как сильно сократилась себестоимость и как незначительно снизилась EBITDA

Это тот "долларовый трюк", о котором я писал в разборке результатов года

Себестоимость у POLYMETAL в основном рублевая, а вся выручка привязана к $

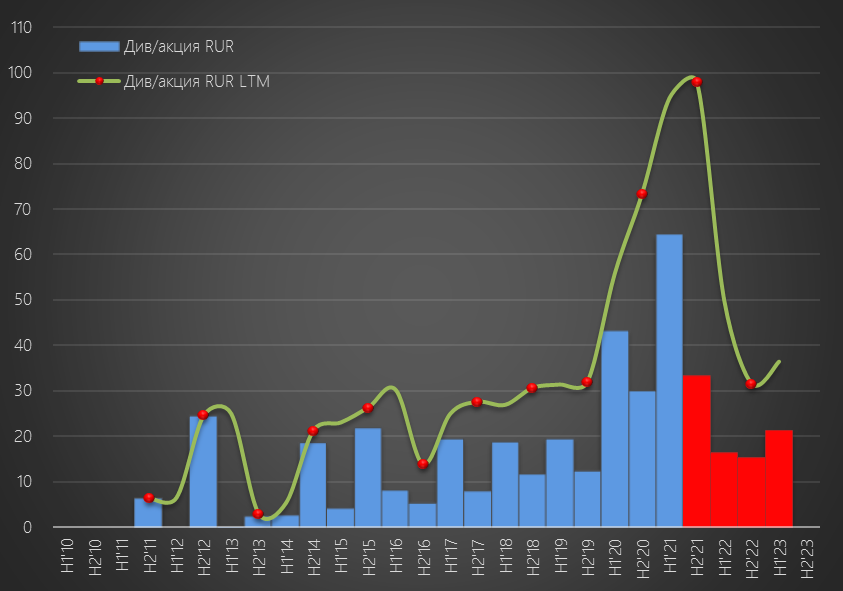

Скорректированная прибыль в рублях выросла в 1 полугодии до 42 руб/акция

По дивидендной политики, минимальный дивиденды должен составлять не менее 50% скорректированной прибыли, это 21 руб за 1 полугодие

С момента начала СВО, накопительно не выплачено более 86 руб минимальных дивидендов

Не сказал бы, что благодаря этому была накоплена какая-то супер большая денежная позиция

Как Вы видите, долг вырос за этот период до 3 млрд $, а денег всего 380 млн $

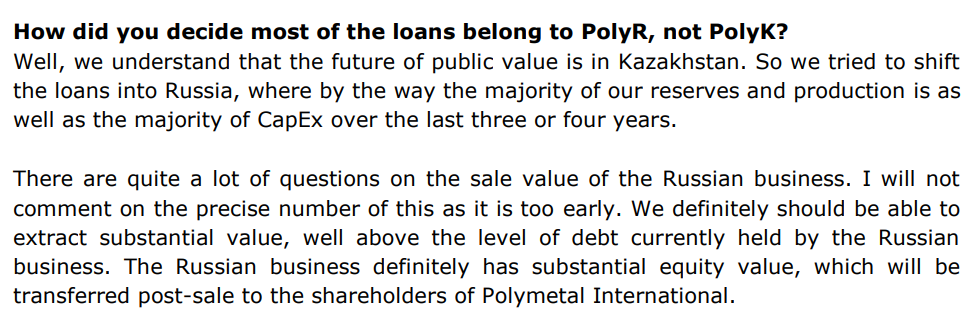

Причем из 2.6 млрд $ чистого долга (долг-кэш) около 2.4 млрд $ отнесли к российской части бизнеса, на казахской всего 0.2 млрд $

Вот как ответил менеджмент на вопрос "Как вы определили, что долг относится к именно к российской части, а не казахской?" на вэбкасте по результатам 1 полугодия

"Мы постарались перераспределить займы в Россию, так как большая часть наших запасов, производства и большая часть капитальных затрат была в России в последние 3-4 года"

Остается только поверить на слово, что это справедливое распределение

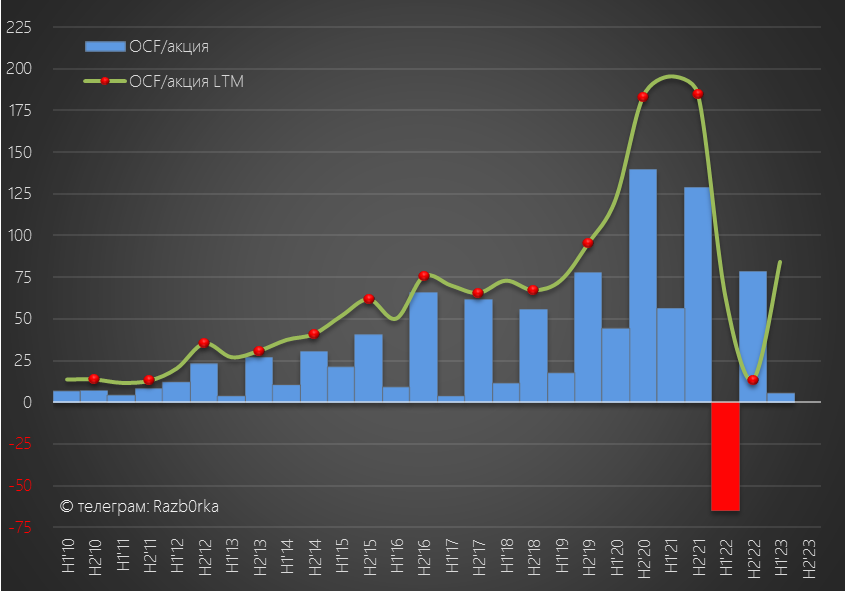

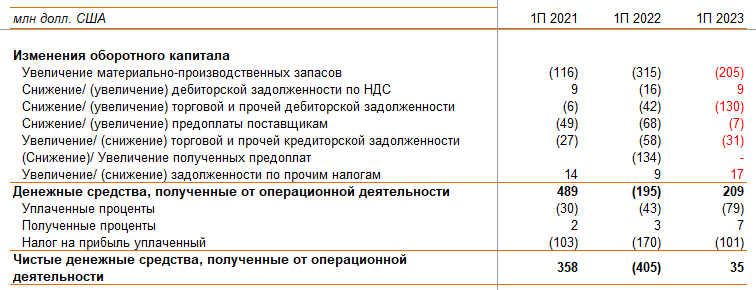

Операционный денежный поток сократился в 1 полугодии до 35 млн $ или 6 руб/акция

Почему при EBITDA в почти 600 млн $ в денежном потоке осталось всего 35 млн $?

Помните не проданные 117 тыс унций золота которые легли на склад?

Они "оттянули" на себе 205 млн $ денежного потока, еще 130 млн $ ушло в увеличение долга покупателей

В результате, после уплаты 101 млн $ налогов и 79 млн $ процентов, осталось всего 35 млн $ живых денег

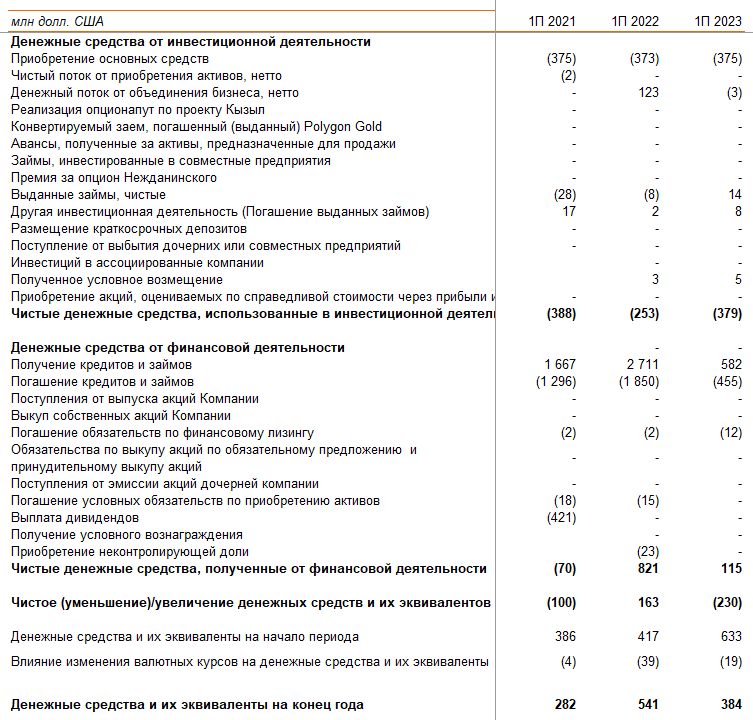

При этом, инвестиционная программа компании на 2023 год оценивалась в 700-750 млн $

Из которых, 375 млн $ было потрачено в 1 полугодии на покупку основных средств

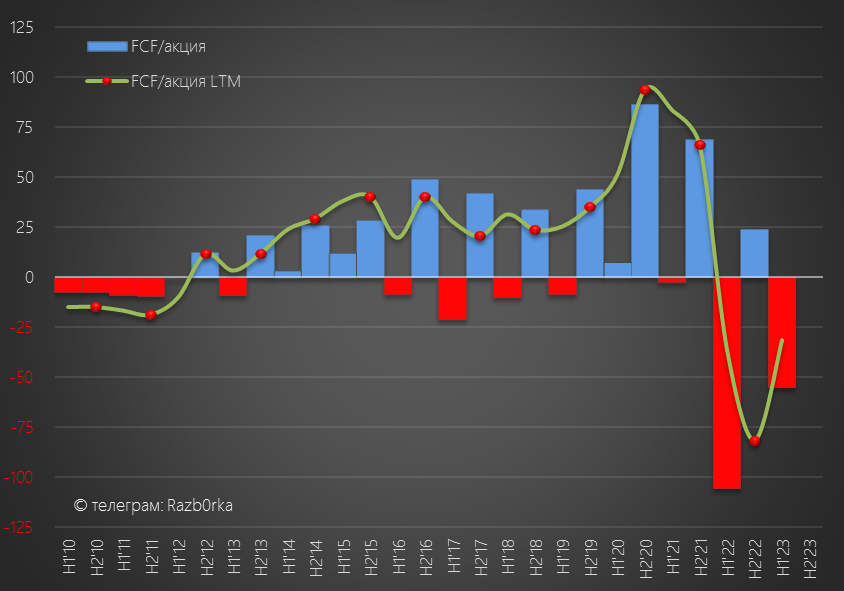

В результате, Свободный денежный поток (FCF) составил -341 млн $ или -55 руб/акция

Это и привело к сокращению денежной позиции и увеличению долга

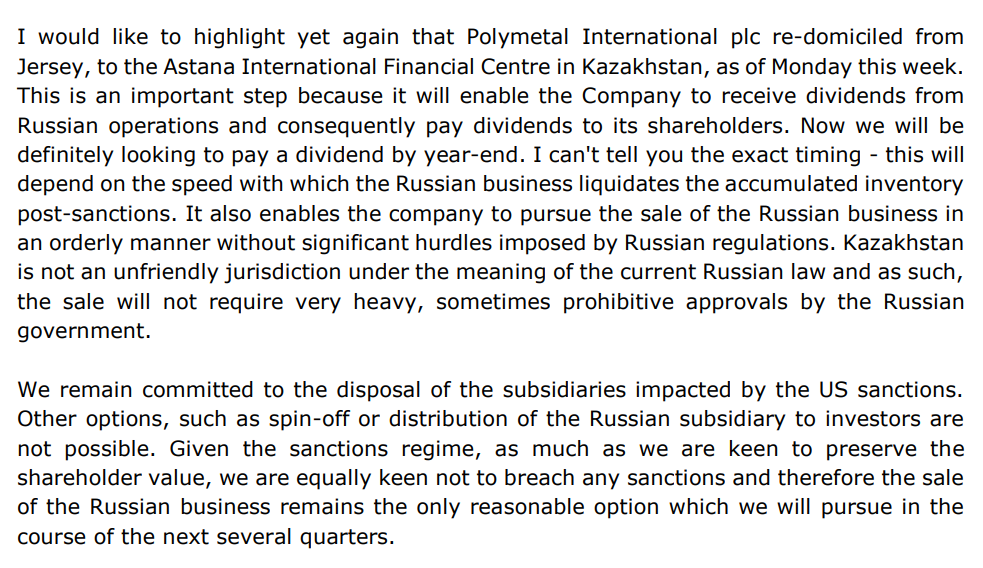

Менеджмент заявляет, что накопленные запасы золота будут распроданы до конца года

С этим сокращением запасов менеджмент связывает и возможное возвращение уже в 4 квартале к выплате дивидендов!

Остается открытым вопрос получать ли эти дивиденды российские акционеры

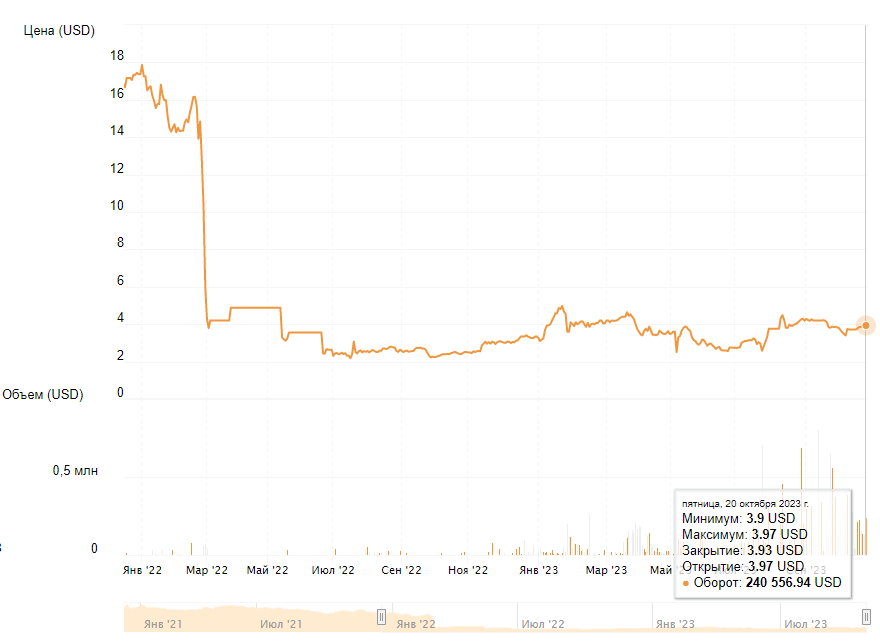

Текущая цена расписок POLYMETAL на ММВБ около 560 руб

Минимальный расчетный дивиденд 21 руб дает доходность около 4% за полугодие

При ставке ЦБ в 13% это не кажется супер доходностью

На много более привлекательно по-прежнему выглядит цена акций на родной теперь для компании биржи в Астане

В пятницу торги закрылись по 3.9$ за акцию или около 370 руб по текущему курсу $

Бесправные расписки торгуются в Москве в 1.5 раза дороже чем в Астане!

При этом цены в Москве выросли по сравнению с Мартом на 3%, а в Астане снизились на 16%!

Логику покупателей расписок в Москве я не могу объяснить

Какие следующие триггеры есть для стоимости акций?

В порядке хронологии:

Цены на золото

Курс $

Операционный отчет за 3 квартал

Объявление промежуточных дивидендов в 4 квартале

Продажа российского подразделения

Распределение денег от сделки

На мой взгляд, самый важный пункт последний!

Крайний раз писал про компанию в Марте разбирая отчет за 2022 год

С точки зрения выручки, конец года был рекордным благодаря восстановлению продаж золота

При этом, география продаж из-за санкций на российское золото сильно изменилась

Упали продажи в России, что было компенсировано взлетом продаж в Азию

Российские банкам, попавшим под санкции, было не до покупок золота

Не смотря на рост продаж, прибыль компании были на минимуме из-за опережающего роста себестоимости

Акции POLYMETAL на ММВБ стоили на тот момент около 545 руб

А в Астане цена была 4.64 $ или 360 руб/акция в пересчете по курсу $

Цена на ММВБ была на 50% выше чем у казахов

Если честно, то этот отчет был бесполезен с точки зрения оценки компании и цена акций не имела значения, так как компания находилась в процессе "переезда" с Виргинских островов в Казахстан

Почему "находилась"?

В Августе компания получила долгожданную казахскую прописку в Астане

И вроде бы это должно было решить проблемы акционеров

Но на мой взгляд, для российской части инвесторов переезд не решил старые проблемы и создал новые

Во-первых, компания может поднимать на головную компанию в Казахстан дивиденды с российской дочки, но по-прежнему не может платить дивиденды российским акционерам!

Компания заявляет, что стремится решить эту проблему, но сроки ее решения не озвучены

Во-вторых, российское подразделение будет неминуемо продано в течении следующих 6-9 месяцев

После этой сделки, акционеры POLYMETAL, будут владеть только казахской частью компании, владеющей в свою очередь 2 месторождениями в Казахстане (Кызыл и Варваринское)

Для справки, российские месторождения дают более 75% всей добычи компании

Таким образом, после сделки бизнес компании станет в 3 раза меньше!

По факту уже сейчас POLYMETAL разделился на 2 компании, у которых даже свой отдельный сайт

Первая часть это казахская с сайтом

Вторая часть это российская с сайтом

За сколько можно продать российские активы в условиях санкций?

Не знаю

С точки зрения сохранения капитала акционеров, это ключевой вопрос

Еще более важно, как эти деньги будут использованы компанией

Менеджмент заявляет, что часть денег будет использовано для строительство новой окислительной фабрики (POX) в Казахстане

Оставшаяся часть будет направлена на дивиденды акционерам

Какой это будет % не раскрывается

Строительство POX удовольствие недешевое, как Вы видите заявлено, что стройка потребует 778 млн $

Почему нужно строительство нового POX в Казахстане?

Это связанно с тем, что сейчас руда добытая на казахском месторождении Кызыл по железной дороге отправляется на обогащение в Россию

Интересен тот факт, что из-за SDN санкций на российское юрлицо казахский POLYMETAL перевел переработку этой руды с продаж на толлинговый режим (оплата услуг обогащения руды)

Однако!

Оплата этого толлинга не осуществляется из-за опасения вторичных санкций!

На этом решении казахская часть бизнеса пока экономит 100$ с каждой унции!

Дальнейшая судьба этих зависших в Астане денег так же непонятна

Текущая ситуация и предстоящее разделение бизнеса делает анализ отчета практически бесполезным

Но для истории, давайте зафиксируем динамику основных показателей

Начнем с операционных показателей

Производство золота в 2 квартале выросло на 36%, а продажи на 33% к низкой базе прошлого года, в котором компания искала новые рынки сбыта

Но главное, что продажи золота в 2 квартале были на 117 тыс унций меньше чем добыча!

Компания объясняет это проблемами с логистикой Кызыла

Эти унции легли на склад, что совсем не хорошо для денежных потоков

Добыча серебра была на 1% больше чем в прошлом году, а продажи на 9% меньше

Цена реализации золота выросла на 9% к 2кв'22 и на 5% к 1кв'23

Рост цены не смог полностью компенсировать эффект от снижения объемов реализации золота и выручка снизилась по сравнению с 2п'22 на 31% до 1.1 млрд $

Из интересного отмечу, что география продаж опять сильно изменилась

Продажи в Азию упали, а продажи в России частично восстановились

Российские банки начали снова закупать золото в запасы?

В итоге, в результате падению объема продаж и роста цены, график выручки и прибыли выглядит вот так

Видно, что выручка 1 полугодия значительно ниже чем в 2п'22, при этом операционная и чистая прибыль выше!

Как так может быть?

Все благодаря резкому снижению себестоимости

Видите как сильно сократилась себестоимость и как незначительно снизилась EBITDA

Это тот "долларовый трюк", о котором я писал в разборке результатов года

Себестоимость у POLYMETAL в основном рублевая, а вся выручка привязана к $

Скорректированная прибыль в рублях выросла в 1 полугодии до 42 руб/акция

По дивидендной политики, минимальный дивиденды должен составлять не менее 50% скорректированной прибыли, это 21 руб за 1 полугодие

С момента начала СВО, накопительно не выплачено более 86 руб минимальных дивидендов

Не сказал бы, что благодаря этому была накоплена какая-то супер большая денежная позиция

Как Вы видите, долг вырос за этот период до 3 млрд $, а денег всего 380 млн $

Причем из 2.6 млрд $ чистого долга (долг-кэш) около 2.4 млрд $ отнесли к российской части бизнеса, на казахской всего 0.2 млрд $

Вот как ответил менеджмент на вопрос "Как вы определили, что долг относится к именно к российской части, а не казахской?" на вэбкасте по результатам 1 полугодия

"Мы постарались перераспределить займы в Россию, так как большая часть наших запасов, производства и большая часть капитальных затрат была в России в последние 3-4 года"

Остается только поверить на слово, что это справедливое распределение

Операционный денежный поток сократился в 1 полугодии до 35 млн $ или 6 руб/акция

Почему при EBITDA в почти 600 млн $ в денежном потоке осталось всего 35 млн $?

Помните не проданные 117 тыс унций золота которые легли на склад?

Они "оттянули" на себе 205 млн $ денежного потока, еще 130 млн $ ушло в увеличение долга покупателей

В результате, после уплаты 101 млн $ налогов и 79 млн $ процентов, осталось всего 35 млн $ живых денег

При этом, инвестиционная программа компании на 2023 год оценивалась в 700-750 млн $

Из которых, 375 млн $ было потрачено в 1 полугодии на покупку основных средств

В результате, Свободный денежный поток (FCF) составил -341 млн $ или -55 руб/акция

Это и привело к сокращению денежной позиции и увеличению долга

Менеджмент заявляет, что накопленные запасы золота будут распроданы до конца года

С этим сокращением запасов менеджмент связывает и возможное возвращение уже в 4 квартале к выплате дивидендов!

Остается открытым вопрос получать ли эти дивиденды российские акционеры

Текущая цена расписок POLYMETAL на ММВБ около 560 руб

Минимальный расчетный дивиденд 21 руб дает доходность около 4% за полугодие

При ставке ЦБ в 13% это не кажется супер доходностью

На много более привлекательно по-прежнему выглядит цена акций на родной теперь для компании биржи в Астане

В пятницу торги закрылись по 3.9$ за акцию или около 370 руб по текущему курсу $

Бесправные расписки торгуются в Москве в 1.5 раза дороже чем в Астане!

При этом цены в Москве выросли по сравнению с Мартом на 3%, а в Астане снизились на 16%!

Логику покупателей расписок в Москве я не могу объяснить

Какие следующие триггеры есть для стоимости акций?

В порядке хронологии:

Цены на золото

Курс $

Операционный отчет за 3 квартал

Объявление промежуточных дивидендов в 4 квартале

Продажа российского подразделения

Распределение денег от сделки

На мой взгляд, самый важный пункт последний!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба