25 октября 2023 Финам

Аналитики «Финама» подготовили стратегию по сырьевому сектору, в которой представили прогнозы и рекомендации.

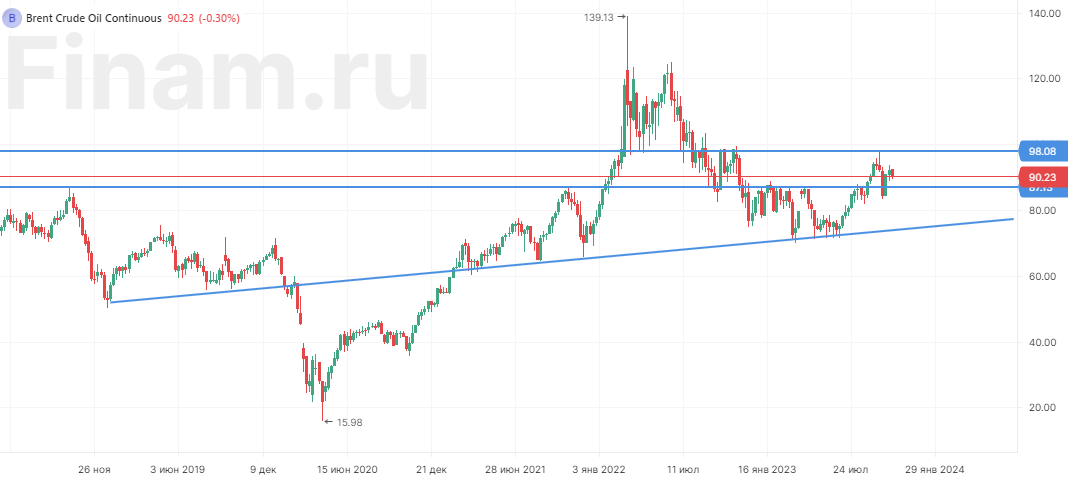

На фоне действий ОПЕК+, сильного спроса, добровольного сокращения добычи со стороны Саудовской Аравии и экспорта со стороны РФ рынок нефти в последние месяцы находился в дефиците. Краткосрочно цены дополнительно поддерживает геополитическая напряженность на Ближнем Востоке. Совокупность данных факторов позволила ценам на нефть впервые за год закрепиться у отметки $90 за баррель. Полагаем, что если рецессия в развитых странах или замедление роста экономики Китая не снизят спрос на черное золото, то цены продолжат находиться у текущих повышенных уровней.

Российские нефтяники находятся в крайне благоприятной для себя рыночной конъюнктуре. На фоне сочетания слабого рубля, снижения дисконта на сорт Urals и роста мировых цен на нефть рублевая цена Urals в моменте превышала 8000 руб. за баррель — аномально высокое значение. При этом позитив от роста цен на нефть уже во многом учтен в стоимости акций российский нефтяников, а волна укрепления рубля из-за указа об обязательной продаже валютной выручки может оказать негативный эффект на представителей сектора. На этом фоне выделяем акции «Транснефти», чей бизнес не зависит от курса доллара.

Снижение долговой нагрузки и повышенные благодаря действиям ОПЕК+ цены на нефть позволили американским нефтяникам сократить долговую нагрузку и перейти к росту выплат акционерам и повышению M&A-активности. Удачные сделки M&A и высокие цены на нефть позволяют американским нефтегазовым мейджорам сочетать высокие выплаты акционерам и умеренный рост бизнеса, на фоне чего мы позитивно смотрим на некоторых представителей сектора.

На китайском рынке спрос на нефть вернулся на траекторию роста и, согласно ожиданиям ОПЕК+, до конца следующего года он может увеличиться на 800 тыс. барр./сутки. Данная тенденция позитивно сказывается на компаниях, специализирующихся на нефтепереработке и розничной реализации (например, Sinopec). Кроме того, сохраняем позитивный взгляд на китайский сектор нефтесервиса на фоне роста шельфовой добычи нефти в стране.

Индийские нефтегазовые компании меньше международных аналогов выигрывают от роста цен на нефть из-за высокой доли нефтепереработки в бизнесе и дополнительных налогов при ценах на нефть выше $75 за баррель. Из-за этого фактора сохраняем нейтральный взгляд на индийский нефтегаз.

Российские газовые компании на данный момент оценены справедливо. Бизнес «Новатэка» и его стратегия роста продолжают выглядеть сильно, однако, по нашим оценкам, проекты развития уже учтены в текущей оценке компании. Трубопроводный экспорт из РФ находится на пониженном уровне, а цены на газ уже не компенсируют ухудшение операционных результатов и наличие дополнительных налогов, что ограничивает потенциал роста акций «Газпрома».

Наши текущие идеи по компаниям из сектора

Искусственный дефицит и геополитика продолжают поддерживать цены на нефть

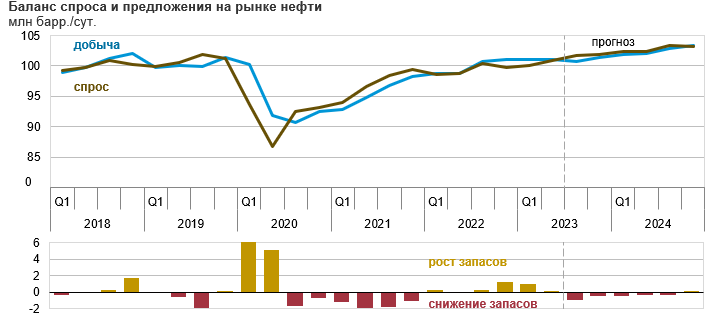

Локально мировой рынок нефти продолжает находиться в состоянии искусственного дефицита. Ключевыми факторами сохранения дефицита являются действующие с мая сокращенные квоты ОПЕК и отдельно добровольное сокращение добычи со стороны Саудовской Аравии на 1 млн барр./сутки и сокращение экспорта со стороны РФ на 300 тыс. барр./сутки, которые будут действовать как минимум до конца текущего года. В результате добыча стран ОПЕК к сентябрю снизилась примерно на 1,5 млн барр./сутки относительно уровня I квартала 2023 года, а добыча в РФ могла снизиться на 550-650 тыс. барр./сутки. При этом сокращение квот ОПЕК продлено и на 2024 год, а если цены на нефть перейдут к коррекции, то вероятно и продление добровольного сокращения добычи со стороны Саудовской Аравии и экспорта со стороны РФ.

При этом потенциал роста добычи в странах вне ОПЕК+ ограничен. Сильнее всего среди таких стран добычу ЖУВ с начала года нарастили США (+1,1 млн барр./сутки), Бразилия (+0,9 млн барр./сутки) и Иран (предположительно +0,6 млн барр./сутки). После кризисов 2015 и 2020 годов нефтяники стали более консервативно подходить к вопросу инвестиций. На этом фоне сейчас рост цен практически не транслируется в увеличение капитальных затрат в сегменте E&P — количество буровых установок в США непрерывно снижается с начала года, что исторически является аномальным явлением при настолько высоких ценах. Иначе говоря, американские нефтяники продолжают фокусироваться на повышенных выплатах акционерам, в результате чего до конца 2024 года добыча ЖУВ в Штатах может увеличиться в пределах 500 тыс. барр./сутки (+2,3%). Что касается Бразилии, то ее рост добычи связан с низкой базой начала года, а дальнейший рост добычи в Иране пока что ограничивается санкциями.

В то же время спрос пока что не показывает признаков ослабления. Ведущие мировые агентства продолжают ожидать, что по итогам текущего года мировой спрос на нефть вырастет на 1,8-2,4 млн барр./сутки, а по итогам следующего — на 1,0-2,3 млн барр./сутки. Основным локомотивом роста остается Китай, спрос в котором может вырасти по итогам года почти на 1 млн барр./сутки. Весь остальной рост спроса приходится на прочие развивающиеся рынки, в то время как потребление в странах ОЭСР практически не увеличивается.

Сочетание искусственного ограничения предложения и сохраняющегося на сильном уровне спроса приводит к тому, что нефтяной рынок продолжает находиться в состоянии дефицита. При этом текущие прогнозы ведущих мировых агентств не закладывают продление добровольного сокращения добычи со стороны Саудовской Аравии на 2024 год. В то же время мы полагаем, что в случае коррекции цен на нефть данное сокращение добычи может быть продлено, что стало бы позитивным сюрпризом для рынка.

Краткосрочно на мировом рынке нефти также появилась геополитическая премия, что связано с обострением конфликта на Ближнем Востоке. Пока что реальной угрозы для поставок нет — конфликт носит локальный характер. Однако сохраняется вероятность вмешательства Ирана, что могло бы привести к дополнительным санкциям против него или в наиболее негативном (и маловероятном) сценарии даже ограничениям по проходу танкеров через Ормузский пролив.

Отметим также, что дополнительной поддержкой цен на нефть в случае их снижения выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие развитые страны могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США испытывают потребность хотя бы в частичном восполнении запасов — Минэнерго уже заявило о планах купить 6 млн баррелей, если цена на WTI будет ниже $79 за баррель.

На фоне сочетания данных положительных для стоимости черного золота факторов полагаем, что цены на нефть марки Brent в ближайшие месяцы могут закрепиться вблизи отметки $90 за баррель.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Повышенные цены могут привести к деградации спроса.

Среди членов ОПЕК+ могут появиться разногласия.

В преддверии выборов правительство США может провести интервенции из истощенных стратегических резервов или попробовать надавить на страны Персидского залива.

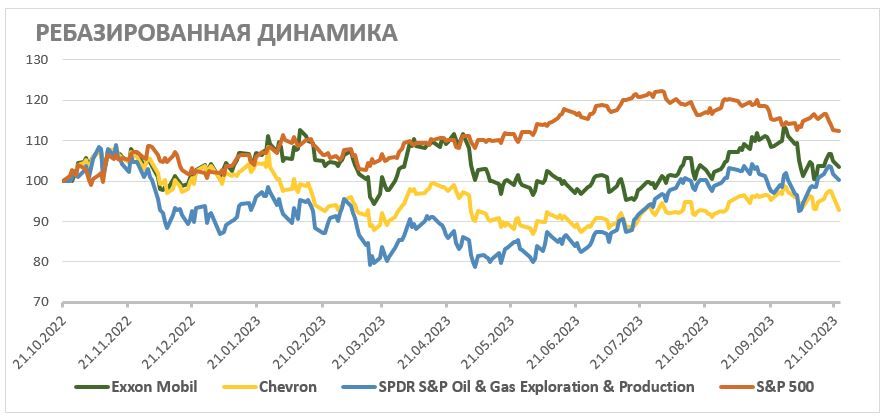

Американские нефтяники выигрывают от позитивной рыночной конъюнктуры

Американские нефтяники являются одними из основных бенефициаров действий ОПЕК — они выигрывают от роста цен на нефть и не вынуждены сокращать добычу. Большинство американских компаний смогли снизить долговую нагрузку, что позволило им наращивать выплаты акционерам и активнее заниматься сделками M&A. В последние несколько недель крупнейший американский нефтегазовый мейджор Exxon Mobil объявил о поглощении одного из лидеров сланцевой отрасли Pioneer Natural Resources, а Chevron, являющийся нашим фаворитом, объявил о планах приобрести Hess и рассмотрение этой сделки заслуживает дополнительного внимания.

Стоимость Hess в рамках сделки составит $53 млрд, что примерно на 7% выше текущей рыночной цены. Сделка будет оплачена акциями Chevron — каждый текущий акционер Hess получит 1,025 акции Chevron. Для оплаты сделки Chevron выпустит дополнительные 317 млн акций, что увеличит число акций в обращении на 17%. В то же время, по расчетам менеджмента, сделка положительно повлияет на показатель FCF на акцию. На этом фоне Chevron планирует увеличить квартальный дивиденд на 8% до $1,63 и обратный выкуп акций с $17,5 млрд в год до $20 млрд в год. В результате, несмотря на выпуск дополнительных акций, суммарная доходность дивидендов и байбэка в 2024 году вырастет с 9,6% до 9,8% — крайне привлекательное для сектора значение.

С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане в Южной Америке. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн барр./сутки. Exxon Mobil, являющийся основным конкурентом Chevron, уже имеет свою долю в гайанском проекте, на фоне чего для Chevron было особенно принципиально тоже получить активы в стране. Общий текущий объем добычи Hess составляет почти 400 тыс. баррелей нефтяного эквивалента (б.н.э.) в сутки, то есть покупка Hess позволит увеличить добычу Chevron примерно на 14%.

Отметим также, что акции Chevron за прошедший год достаточно заметно отстали от секторального ETF и весь год фактически находились в боковике. На наш взгляд, такая динамика выглядит необоснованно слабой. На фоне сочетания привлекательной доходности выплат акционерам, удачной сделки по покупке Hess и благоприятной рыночной конъюнктуры мы сохраняем позитивный взгляд на акции Chevron. Наша целевая цена по ним составляет $192,6, что соответствует апсайду 19,9%.

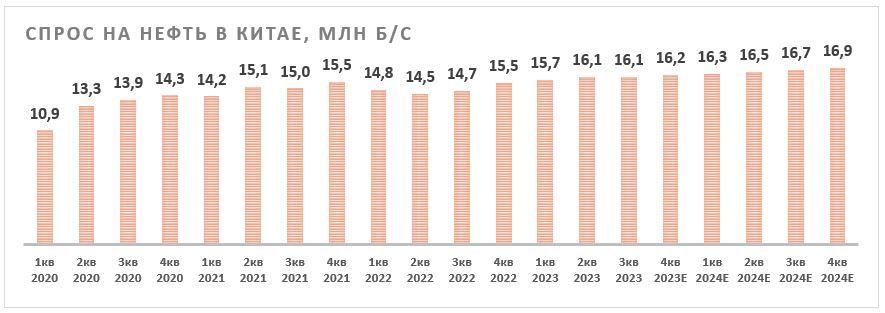

Рекордный спрос на нефть в стране поддерживает китайских нефтяников

В начале текущего года спрос на нефть в Китае вернулся на траекторию роста на фоне снятия коронавирусных ограничений и возвращения высоких темпов роста экономики. В III квартале ВВП Поднебесной вырос на 4,9% (г/г) против консенсуса 4,4%. Согласно ожиданиям ОПЕК, к концу следующего года спрос на нефть в Китае увеличится приблизительно на 0,8 млн барр./сутки.

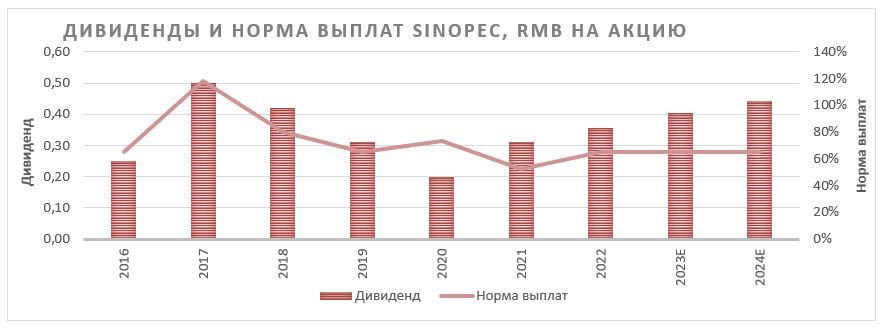

Одним из основных бенефициаров данного тренда является China Chemical & Petroleum Corporation (более известная как Sinopec) — крупнейший представитель китайской нефтепереработки. Благоприятная рыночная конъюнктура может позволить нефтянику в текущем году нарастить EBITDA на 9,7% (г/г) до 226 млрд юаней, а скорр. чистую прибыль акционеров — на 12,1% (г/г) до 74 млрд юаней.

Рост финансовых результатов в сочетании с сильной коррекцией акций в последние месяцы приводят к ожиданиям привлекательной дивидендной доходности. В базовом сценарии мы полагаем, что в 2023–2024 гг. Sinopec, как и в прошедшем году, будет выплачивать 65% чистой прибыли — свободный денежный поток такие выплаты более чем покрывает. В подобном сценарии размер дивидендов на горизонте 12 мес. может составить 0,417 RMB на акцию, что соответствует 11,1% доходности — привлекательное для сектора значение. Наша текущая целевая цена по акциям класса H China Petroleum & Chemical cоставляет 5,10 HKD, что соответствует апсайду 25,6%.

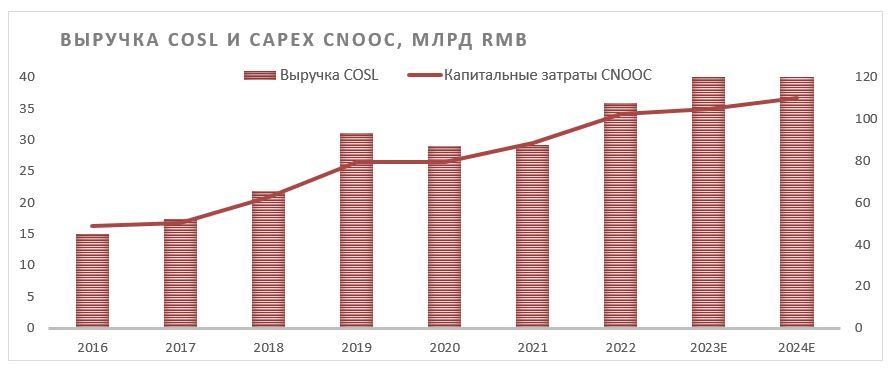

Другим перспективным представителем китайского нефтегаза является нефтесервисная компания China Oilfield Services (COSL), специализирующаяся на шельфовой добыче. Ее материнской компанией и крупнейшим клиентом является CNOOC, которая регулярно увеличивает объем добычи и инвестиционной программы. Текущие планы CNOOC предполагают рост добычи углеводородов на 17-19% к 2025 году до 730-740 млн б.н.э. и рекордную инвестиционную программу в 100-110 млрд юаней в 2023 году. В связи с этим в текущем году выручка China Oilfield Services может вырасти на 12% (г/г) до 40 млрд юаней, а EBITDA — на 28% (г/г) до 9,6 млрд юаней и продолжит увеличиваться в будущем. На фоне позитивных среднесрочных и долгосрочных перспектив бизнеса China Oilfield Services мы считаем ее акции интересными для покупок. Наша текущая целевая цена по ним составляет 10,88 HKD, что соответствует апсайду 19,6%.

Что касается акций PetroChina, они с начала года уже отыграли весь позитив от роста цен на нефть и увеличения спроса в Китае. На данный момент форвардная дивидендная доходность PetroChina составляет всего 8,4%, что не выглядит привлекательно, учитывая отсутствие значительных перспектив роста выплат. На этом фоне мы сохраняем умеренно негативный взгляд на акции PetroChina.

В РФ выделяем привилегированные акции «Транснефти»

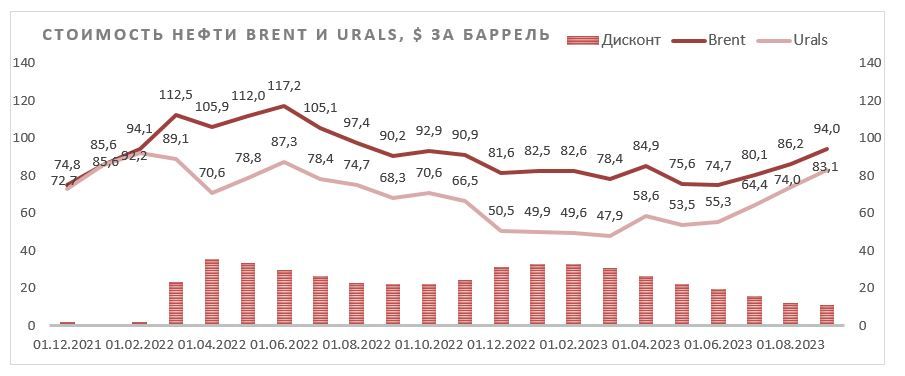

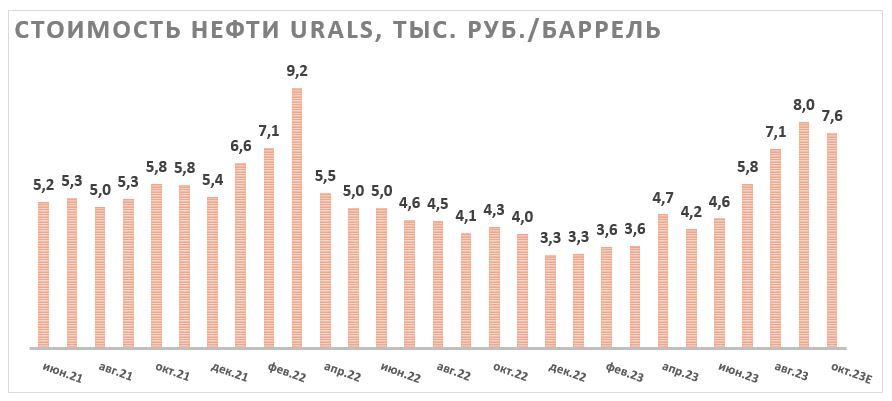

В последние месяцы российский нефтегазовый сектор продолжал находиться в крайне благоприятной рыночной конъюнктуре. Мировые цены впервые за год закрепились у отметки $90 за баррель. Что даже более важно — дисконт на сорт Urals сократился почти до $10 за баррель, хотя еще в марте он составлял более $30 за баррель. На этом фоне российская нефть полностью игнорирует установленный странами G7 потолок в $60 за баррель.

Рубль все это время оставался аномально слабым, игнорируя рост цен на российскую нефть. Сочетание слабого рубля, сокращения дисконта и роста мировых цен на нефть привело к тому, что в октябре рублевая стоимость Urals составила около 8000 руб. за баррель — аномально высокое по историческим меркам значение.

На фоне сильного роста рублевых цен на нефть акции большинства российских нефтяников прибавили более 60% за прошедший год и преимущественно смогли опередить широкий рынок. Особенно выделились привилегированные акции «Сургутнефтегаза», которые сильнее прочих выигрывают от ослабления рубля. Если курс доллара сохранится у текущих значений (93,5 руб./$), то дивиденд на привилегированную акцию «Сургутнефтегаза» может составить около 13 руб., что соответствует 23,9% доходности.

На данный момент среди нефтедобывающих компаний мы сохраняем умеренно позитивный взгляд на акции «Лукойла». На фоне повышенных рублевых цен на нефть и политики по распределению 100% скорректированного FCF по итогам года «Лукойл», по нашим оценкам, может выплатить 1150 руб. дивидендов на акцию, что соответствует 15,4% доходности. Оставшийся апсайд акций «Лукойла» до нашей целевой цены 7631 руб. составляет 2%, однако с учетом дивидендов потенциальная доходность достигает 17,4%.

Что касается прочих нефтедобывающих компаний, то, на наш взгляд, они уже отыграли позитив от роста рублевых цен на нефть, а их прогнозная дивидендная доходность не превышает доходность ОФЗ. Кроме того, пока что акции нефтяников игнорируют волну укрепления рубля, которая вызвана возвращением обязательной продажи валютной выручки, хотя данный фактор является резко негативным для всех экспортеров.

На фоне локальной волны укрепления рубля в секторе мы отдаем предпочтение привилегированным акциям «Транснефти», бизнес которой практически не зависит от курса доллара. Благодаря увеличению дальности маршрутов транспортировки нефти из-за переориентации экспорта и индексации тарифов на транспортировку компания уверенно наращивает прибыль, а значит и дивиденды. По нашим оценкам, по итогам 2023 года компания выплатит 19 657 руб. дивидендов на акцию, что соответствует 13,5% доходности на «преф» — привлекательное значение для защитного бизнеса. При этом индексация тарифов на следующий год значительно превысила прогноз МЭР по инфляции и составила 7,2%. На этом фоне в следующем году дивиденды, по нашим оценкам, могут вырасти до 21 600 руб. на акцию, что соответствует 14,9% доходности.

Другим драйвером роста «Транснефти» является сплит акций в соотношении 100 к 1. Сейчас крайне удачный момент для проведения сплита — более 80% объема торгов приходится на розничных инвесторов, многие из которых не могут купить акции «Транснефти» без соблюдения достаточного уровня диверсификации. Сплит решит эту проблему. Наша целевая цена по привилегированным акциям «Транснефти» составляет 176 900 руб., что соответствует апсайду 21,9%.

Цены на нефть остаются слишком высокими для ONGC

Бизнес ONGC, в отличие от большинства международных аналогов, практически не выигрывает от чрезмерного роста цен на нефть (выше отметки $75 за баррель). Во-первых, это связано с масштабным сегментом нефтепереработки, который при слишком высоких ценах на нефть оказывается убыточным, как это произошло в 2022 году. Во-вторых, при ценах выше $75 за баррель в Индии действует дополнительный налог на добычу нефти и экспорт нефтепродуктов, что во многом нивелирует положительный эффект от повышенных цен. Текущий размер дополнительного налога составляет на добычу 9050 INR ($109) за тонну, хотя еще в мае и июне он был нулевым.

На фоне роста акций до максимума за полтора года и лишь умеренного улучшения финансовых результатов ONGC перестала выглядеть привлекательно с точки зрения дивидендной доходности. Дивидендная политика предусматривает норму выплат в 40-55% неконсолидированной чистой прибыли, и мы полагаем, что норма выплат в ближайшее время будет держаться около 40%. В таком случае дивиденд по итогам 2024 финансового года может составить 14,4 INR, что соответствует 7,8% доходности — скромное для сектора значение.

* - финансовый год, заканчивающийся 31 марта Источник: данные компании, Reuters

На этом фоне наша целевая цена по акциям ONGC составляет 180,1 INR, что соответствует даунсайду 2,4% без учета дивидендов.

Российские газовые компании локально оценены справедливо

Цены на газ в Европе впервые с начала весны в моменте поднимались выше отметки $600 за тыс. кубометров, а сейчас стабилизировались вблизи $550 за тыс. кубометров. Текущая волна роста вызвана сочетанием приближения отопительного сезона и геополитических рисков. Из-за обострения конфликта с ХАМАСом Израиль был вынужден приостановить добычу на крупном месторождении Тамар, добыча на котором составляла более 10 млрд кубометров год. Газ с данного месторождения частично поставлялся в Египет, который благодаря данным поставкам экспортирует на мировой рынок около 7 млн тонн СПГ в год, что соответствует почти 2% мирового предложения. Если конфликт останется локализован между Израилем и ХАМАСом, то можно ожидать скорого возобновления работы месторождения. Однако основным риском является возможность вмешательства в конфликт ливанской «Хезболлы», так как основные газовые месторождения Израиля расположены на шельфе недалеко от границы с Ливаном.

Другими причинами сильной динамики цен на газ были снижение добычи газа в Норвегии на 38% (м/м) из-за ремонтных работ на ряде месторождений (включая крупнейшее в стране Troll), а также инцидент на газопроводе Balticconnector между Финляндией и Эстонией. Мощность данного газопровода составляет всего лишь 2,6 млрд кубометров в год и его легко заменить СПГ-терминалами, однако любой подобный инцидент повышает нервозность на рынке.

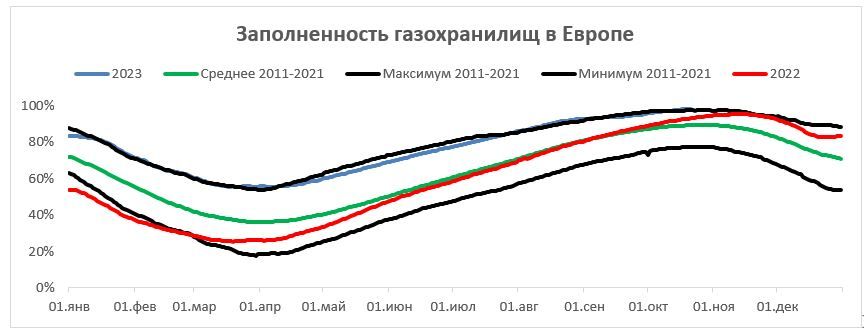

В то же время дальнейший значительный рост цен на газ выглядит маловероятным, если зима не преподнесет погодных сюрпризов. Отопительный сезон полностью начнется только в ближайшие недели, а заполненность ПХГ в ЕС уже составляет почти 99% — рекордное для региона значение. При этом перечисленные выше факторы, из-за которых цены показали локальный рост, являются либо незначительными в масштабах европейского рынка, либо временными, а на стороне спроса ЕС продолжает придерживаться экономии. На наш взгляд, если на стороне предложения не возникнет новых форс-мажоров, то сочетание рекордной заполненности ПХГ с ограниченным спросом не позволит ценам подняться выше $600-700 за тыс. кубометров, а в случае теплой зимы вероятна их коррекция ближе к $300 за тыс. кубометров.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать компании рост налоговой нагрузки — сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023-2025 гг. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за год существенно скорректировались и «Газпром» перестал получать сверхдоходы.

Более того, бизнес «Газпрома» остается в непростом положении с точки зрения операционных результатов, так как в последние полтора года компания потеряла ряд ключевых маршрутов экспорта. На данный момент в нормальном режиме у «Газпрома» работает только экспорт через «Турецкий поток», «Голубой поток», «Силу Сибири-1» и часть транзита через Украину. Из-за этих факторов по итогам 2022 года экспорта «Газпрома» в дальнее зарубежье упал на 45% (г/г) до 101 млрд кубометров, а в 2023 году, по нашим оценкам, может снизиться до 70-75 млрд кубометров. При этом контракт по транзиту через Украину работает только до 2024 года (включительно) и его продление в текущей ситуации выглядит маловероятным.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск «Силы Сибири-2», строительство которой еще не началось. В текущем году объем поставок в Поднебесную, как ожидается, составит только 22-23 млрд кубометров. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Узбекистан и Казахстан, но их возможный масштаб также достаточно невелик. На наш взгляд, «Газпрому» может понадобиться не менее 7-9 лет, чтобы восстановить объем экспорта до показателей 2019-2021 гг.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые, страдает от повышения налоговой нагрузки и вынужден увеличивать инвестиционную программу для увеличения экспорта в Китай.

Из-за данных факторов достаточно сильно повышается вероятность отмены дивидендов «Газпрома». По итогам I полугодия газовый гигант получил более 500 млрд руб. отрицательного денежного потока, а скорректированная долговая нагрузка компании выросла до 1,9 Чистый Долг/EBITDA. В ближайшее время капитальные затраты будут только увеличиваться, из-за чего долговая нагрузка может продолжить рост и в течение 2024 года, по нашим оценкам, превысит 2,5 Чистый долг/EBITDA — максимум, предусмотренный дивидендной политикой. Отметим также, что если дивиденды за 2023 год все-таки будут выплачены (сейчас это можно считать оптимистичным сценарием), то, по нашим оценкам, их размер может составить около 20 руб. на акцию, что соответствует 11,7% доходности.

На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует даунсайду в 7,6%.

Что касается «Новатэка», с точки зрения бизнеса он продолжает чувствовать себя сильно. Компания не испытывает проблем с экспортом и продолжает поставлять СПГ в ЕС, на фоне чего операционные результаты «Новатэка» не ухудшаются, в отличие от «Газпрома».

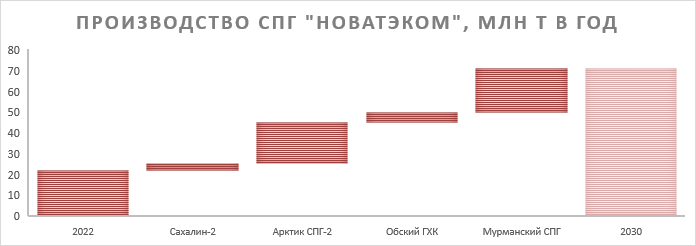

Что более важно, «Новатэк» продолжает укреплять свои позиции в качестве лидера российской СПГ-отрасли на фоне развитий собственных технологий по сжижению. Недавно компания заявила о планах по строительству нового крупнотоннажного завода в Мурманской области мощностью 20,8 млн тонн СПГ в год. Запуск первой линии проекта ожидается в 2027 году, а второй — в 2029 году. Также в этом году «Новатэк» по достаточно низкой оценке приобрел долю в 27,5% в проекте «Сахалин-2». Доля в этом проекте может увеличить прогнозную прибыль «Новатэка» примерно на 10%.

Среди других проектов развития «Новатэка» можно выделить «Арктик СПГ-2», первую линию которого планируется ввести в эксплуатацию в течение полугода. Согласно текущим планам, в 2026 году завод может выйти на проектную мощность в 19,8 млн тонн. Кроме того, в ближайшие кварталы ожидается принятие финального инвестиционного решения по проекту «Обский ГХК», проектная мощность которого может составить не менее 5 млн тонн СПГ в год, а запуск ожидается в районе 2027-2028 гг.

За счет перечисленных выше проектов «Новатэк» сможет довести объем производства СПГ до 70 млн тонн в год примерно к 2030 году. Это соответствует целевым показателям стратегии компании, которые были утверждены задолго до 2022 года.

При этом сейчас «Новатэк» оценивается, по нашим расчетам, в 6,3 EV/EBITDA 2023E (с учетом доли в СП) против 3,8 у «Газпрома», хотя «Газпром» тоже имеет потенциал роста бизнеса относительно крайне низкой базы текущего года. На наш взгляд, в условиях высоких процентных ставок такая оценка является справедливой и уже учитывает потенциал роста бизнеса компании. Наша целевая цена по акциям «Новатэка» составляет 1757 руб., что соответствует апсайду 3,4%.

На фоне действий ОПЕК+, сильного спроса, добровольного сокращения добычи со стороны Саудовской Аравии и экспорта со стороны РФ рынок нефти в последние месяцы находился в дефиците. Краткосрочно цены дополнительно поддерживает геополитическая напряженность на Ближнем Востоке. Совокупность данных факторов позволила ценам на нефть впервые за год закрепиться у отметки $90 за баррель. Полагаем, что если рецессия в развитых странах или замедление роста экономики Китая не снизят спрос на черное золото, то цены продолжат находиться у текущих повышенных уровней.

Российские нефтяники находятся в крайне благоприятной для себя рыночной конъюнктуре. На фоне сочетания слабого рубля, снижения дисконта на сорт Urals и роста мировых цен на нефть рублевая цена Urals в моменте превышала 8000 руб. за баррель — аномально высокое значение. При этом позитив от роста цен на нефть уже во многом учтен в стоимости акций российский нефтяников, а волна укрепления рубля из-за указа об обязательной продаже валютной выручки может оказать негативный эффект на представителей сектора. На этом фоне выделяем акции «Транснефти», чей бизнес не зависит от курса доллара.

Снижение долговой нагрузки и повышенные благодаря действиям ОПЕК+ цены на нефть позволили американским нефтяникам сократить долговую нагрузку и перейти к росту выплат акционерам и повышению M&A-активности. Удачные сделки M&A и высокие цены на нефть позволяют американским нефтегазовым мейджорам сочетать высокие выплаты акционерам и умеренный рост бизнеса, на фоне чего мы позитивно смотрим на некоторых представителей сектора.

На китайском рынке спрос на нефть вернулся на траекторию роста и, согласно ожиданиям ОПЕК+, до конца следующего года он может увеличиться на 800 тыс. барр./сутки. Данная тенденция позитивно сказывается на компаниях, специализирующихся на нефтепереработке и розничной реализации (например, Sinopec). Кроме того, сохраняем позитивный взгляд на китайский сектор нефтесервиса на фоне роста шельфовой добычи нефти в стране.

Индийские нефтегазовые компании меньше международных аналогов выигрывают от роста цен на нефть из-за высокой доли нефтепереработки в бизнесе и дополнительных налогов при ценах на нефть выше $75 за баррель. Из-за этого фактора сохраняем нейтральный взгляд на индийский нефтегаз.

Российские газовые компании на данный момент оценены справедливо. Бизнес «Новатэка» и его стратегия роста продолжают выглядеть сильно, однако, по нашим оценкам, проекты развития уже учтены в текущей оценке компании. Трубопроводный экспорт из РФ находится на пониженном уровне, а цены на газ уже не компенсируют ухудшение операционных результатов и наличие дополнительных налогов, что ограничивает потенциал роста акций «Газпрома».

Наши текущие идеи по компаниям из сектора

Искусственный дефицит и геополитика продолжают поддерживать цены на нефть

Локально мировой рынок нефти продолжает находиться в состоянии искусственного дефицита. Ключевыми факторами сохранения дефицита являются действующие с мая сокращенные квоты ОПЕК и отдельно добровольное сокращение добычи со стороны Саудовской Аравии на 1 млн барр./сутки и сокращение экспорта со стороны РФ на 300 тыс. барр./сутки, которые будут действовать как минимум до конца текущего года. В результате добыча стран ОПЕК к сентябрю снизилась примерно на 1,5 млн барр./сутки относительно уровня I квартала 2023 года, а добыча в РФ могла снизиться на 550-650 тыс. барр./сутки. При этом сокращение квот ОПЕК продлено и на 2024 год, а если цены на нефть перейдут к коррекции, то вероятно и продление добровольного сокращения добычи со стороны Саудовской Аравии и экспорта со стороны РФ.

При этом потенциал роста добычи в странах вне ОПЕК+ ограничен. Сильнее всего среди таких стран добычу ЖУВ с начала года нарастили США (+1,1 млн барр./сутки), Бразилия (+0,9 млн барр./сутки) и Иран (предположительно +0,6 млн барр./сутки). После кризисов 2015 и 2020 годов нефтяники стали более консервативно подходить к вопросу инвестиций. На этом фоне сейчас рост цен практически не транслируется в увеличение капитальных затрат в сегменте E&P — количество буровых установок в США непрерывно снижается с начала года, что исторически является аномальным явлением при настолько высоких ценах. Иначе говоря, американские нефтяники продолжают фокусироваться на повышенных выплатах акционерам, в результате чего до конца 2024 года добыча ЖУВ в Штатах может увеличиться в пределах 500 тыс. барр./сутки (+2,3%). Что касается Бразилии, то ее рост добычи связан с низкой базой начала года, а дальнейший рост добычи в Иране пока что ограничивается санкциями.

В то же время спрос пока что не показывает признаков ослабления. Ведущие мировые агентства продолжают ожидать, что по итогам текущего года мировой спрос на нефть вырастет на 1,8-2,4 млн барр./сутки, а по итогам следующего — на 1,0-2,3 млн барр./сутки. Основным локомотивом роста остается Китай, спрос в котором может вырасти по итогам года почти на 1 млн барр./сутки. Весь остальной рост спроса приходится на прочие развивающиеся рынки, в то время как потребление в странах ОЭСР практически не увеличивается.

Сочетание искусственного ограничения предложения и сохраняющегося на сильном уровне спроса приводит к тому, что нефтяной рынок продолжает находиться в состоянии дефицита. При этом текущие прогнозы ведущих мировых агентств не закладывают продление добровольного сокращения добычи со стороны Саудовской Аравии на 2024 год. В то же время мы полагаем, что в случае коррекции цен на нефть данное сокращение добычи может быть продлено, что стало бы позитивным сюрпризом для рынка.

Краткосрочно на мировом рынке нефти также появилась геополитическая премия, что связано с обострением конфликта на Ближнем Востоке. Пока что реальной угрозы для поставок нет — конфликт носит локальный характер. Однако сохраняется вероятность вмешательства Ирана, что могло бы привести к дополнительным санкциям против него или в наиболее негативном (и маловероятном) сценарии даже ограничениям по проходу танкеров через Ормузский пролив.

Отметим также, что дополнительной поддержкой цен на нефть в случае их снижения выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие развитые страны могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США испытывают потребность хотя бы в частичном восполнении запасов — Минэнерго уже заявило о планах купить 6 млн баррелей, если цена на WTI будет ниже $79 за баррель.

На фоне сочетания данных положительных для стоимости черного золота факторов полагаем, что цены на нефть марки Brent в ближайшие месяцы могут закрепиться вблизи отметки $90 за баррель.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Повышенные цены могут привести к деградации спроса.

Среди членов ОПЕК+ могут появиться разногласия.

В преддверии выборов правительство США может провести интервенции из истощенных стратегических резервов или попробовать надавить на страны Персидского залива.

Американские нефтяники выигрывают от позитивной рыночной конъюнктуры

Американские нефтяники являются одними из основных бенефициаров действий ОПЕК — они выигрывают от роста цен на нефть и не вынуждены сокращать добычу. Большинство американских компаний смогли снизить долговую нагрузку, что позволило им наращивать выплаты акционерам и активнее заниматься сделками M&A. В последние несколько недель крупнейший американский нефтегазовый мейджор Exxon Mobil объявил о поглощении одного из лидеров сланцевой отрасли Pioneer Natural Resources, а Chevron, являющийся нашим фаворитом, объявил о планах приобрести Hess и рассмотрение этой сделки заслуживает дополнительного внимания.

Стоимость Hess в рамках сделки составит $53 млрд, что примерно на 7% выше текущей рыночной цены. Сделка будет оплачена акциями Chevron — каждый текущий акционер Hess получит 1,025 акции Chevron. Для оплаты сделки Chevron выпустит дополнительные 317 млн акций, что увеличит число акций в обращении на 17%. В то же время, по расчетам менеджмента, сделка положительно повлияет на показатель FCF на акцию. На этом фоне Chevron планирует увеличить квартальный дивиденд на 8% до $1,63 и обратный выкуп акций с $17,5 млрд в год до $20 млрд в год. В результате, несмотря на выпуск дополнительных акций, суммарная доходность дивидендов и байбэка в 2024 году вырастет с 9,6% до 9,8% — крайне привлекательное для сектора значение.

С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане в Южной Америке. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн барр./сутки. Exxon Mobil, являющийся основным конкурентом Chevron, уже имеет свою долю в гайанском проекте, на фоне чего для Chevron было особенно принципиально тоже получить активы в стране. Общий текущий объем добычи Hess составляет почти 400 тыс. баррелей нефтяного эквивалента (б.н.э.) в сутки, то есть покупка Hess позволит увеличить добычу Chevron примерно на 14%.

Отметим также, что акции Chevron за прошедший год достаточно заметно отстали от секторального ETF и весь год фактически находились в боковике. На наш взгляд, такая динамика выглядит необоснованно слабой. На фоне сочетания привлекательной доходности выплат акционерам, удачной сделки по покупке Hess и благоприятной рыночной конъюнктуры мы сохраняем позитивный взгляд на акции Chevron. Наша целевая цена по ним составляет $192,6, что соответствует апсайду 19,9%.

Рекордный спрос на нефть в стране поддерживает китайских нефтяников

В начале текущего года спрос на нефть в Китае вернулся на траекторию роста на фоне снятия коронавирусных ограничений и возвращения высоких темпов роста экономики. В III квартале ВВП Поднебесной вырос на 4,9% (г/г) против консенсуса 4,4%. Согласно ожиданиям ОПЕК, к концу следующего года спрос на нефть в Китае увеличится приблизительно на 0,8 млн барр./сутки.

Одним из основных бенефициаров данного тренда является China Chemical & Petroleum Corporation (более известная как Sinopec) — крупнейший представитель китайской нефтепереработки. Благоприятная рыночная конъюнктура может позволить нефтянику в текущем году нарастить EBITDA на 9,7% (г/г) до 226 млрд юаней, а скорр. чистую прибыль акционеров — на 12,1% (г/г) до 74 млрд юаней.

Рост финансовых результатов в сочетании с сильной коррекцией акций в последние месяцы приводят к ожиданиям привлекательной дивидендной доходности. В базовом сценарии мы полагаем, что в 2023–2024 гг. Sinopec, как и в прошедшем году, будет выплачивать 65% чистой прибыли — свободный денежный поток такие выплаты более чем покрывает. В подобном сценарии размер дивидендов на горизонте 12 мес. может составить 0,417 RMB на акцию, что соответствует 11,1% доходности — привлекательное для сектора значение. Наша текущая целевая цена по акциям класса H China Petroleum & Chemical cоставляет 5,10 HKD, что соответствует апсайду 25,6%.

Другим перспективным представителем китайского нефтегаза является нефтесервисная компания China Oilfield Services (COSL), специализирующаяся на шельфовой добыче. Ее материнской компанией и крупнейшим клиентом является CNOOC, которая регулярно увеличивает объем добычи и инвестиционной программы. Текущие планы CNOOC предполагают рост добычи углеводородов на 17-19% к 2025 году до 730-740 млн б.н.э. и рекордную инвестиционную программу в 100-110 млрд юаней в 2023 году. В связи с этим в текущем году выручка China Oilfield Services может вырасти на 12% (г/г) до 40 млрд юаней, а EBITDA — на 28% (г/г) до 9,6 млрд юаней и продолжит увеличиваться в будущем. На фоне позитивных среднесрочных и долгосрочных перспектив бизнеса China Oilfield Services мы считаем ее акции интересными для покупок. Наша текущая целевая цена по ним составляет 10,88 HKD, что соответствует апсайду 19,6%.

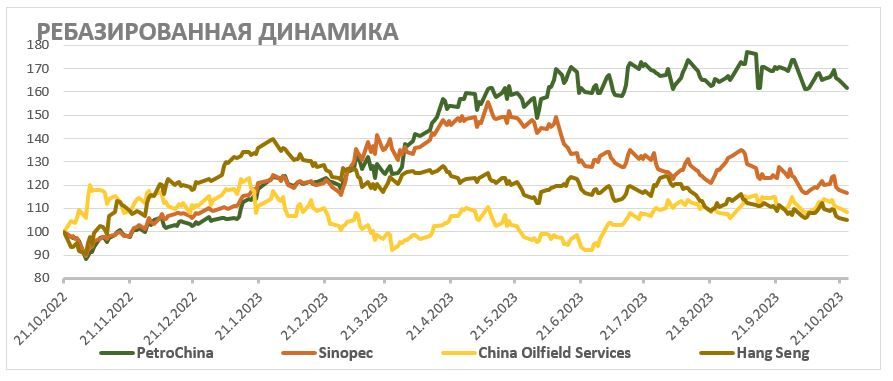

Что касается акций PetroChina, они с начала года уже отыграли весь позитив от роста цен на нефть и увеличения спроса в Китае. На данный момент форвардная дивидендная доходность PetroChina составляет всего 8,4%, что не выглядит привлекательно, учитывая отсутствие значительных перспектив роста выплат. На этом фоне мы сохраняем умеренно негативный взгляд на акции PetroChina.

В РФ выделяем привилегированные акции «Транснефти»

В последние месяцы российский нефтегазовый сектор продолжал находиться в крайне благоприятной рыночной конъюнктуре. Мировые цены впервые за год закрепились у отметки $90 за баррель. Что даже более важно — дисконт на сорт Urals сократился почти до $10 за баррель, хотя еще в марте он составлял более $30 за баррель. На этом фоне российская нефть полностью игнорирует установленный странами G7 потолок в $60 за баррель.

Рубль все это время оставался аномально слабым, игнорируя рост цен на российскую нефть. Сочетание слабого рубля, сокращения дисконта и роста мировых цен на нефть привело к тому, что в октябре рублевая стоимость Urals составила около 8000 руб. за баррель — аномально высокое по историческим меркам значение.

На фоне сильного роста рублевых цен на нефть акции большинства российских нефтяников прибавили более 60% за прошедший год и преимущественно смогли опередить широкий рынок. Особенно выделились привилегированные акции «Сургутнефтегаза», которые сильнее прочих выигрывают от ослабления рубля. Если курс доллара сохранится у текущих значений (93,5 руб./$), то дивиденд на привилегированную акцию «Сургутнефтегаза» может составить около 13 руб., что соответствует 23,9% доходности.

На данный момент среди нефтедобывающих компаний мы сохраняем умеренно позитивный взгляд на акции «Лукойла». На фоне повышенных рублевых цен на нефть и политики по распределению 100% скорректированного FCF по итогам года «Лукойл», по нашим оценкам, может выплатить 1150 руб. дивидендов на акцию, что соответствует 15,4% доходности. Оставшийся апсайд акций «Лукойла» до нашей целевой цены 7631 руб. составляет 2%, однако с учетом дивидендов потенциальная доходность достигает 17,4%.

Что касается прочих нефтедобывающих компаний, то, на наш взгляд, они уже отыграли позитив от роста рублевых цен на нефть, а их прогнозная дивидендная доходность не превышает доходность ОФЗ. Кроме того, пока что акции нефтяников игнорируют волну укрепления рубля, которая вызвана возвращением обязательной продажи валютной выручки, хотя данный фактор является резко негативным для всех экспортеров.

На фоне локальной волны укрепления рубля в секторе мы отдаем предпочтение привилегированным акциям «Транснефти», бизнес которой практически не зависит от курса доллара. Благодаря увеличению дальности маршрутов транспортировки нефти из-за переориентации экспорта и индексации тарифов на транспортировку компания уверенно наращивает прибыль, а значит и дивиденды. По нашим оценкам, по итогам 2023 года компания выплатит 19 657 руб. дивидендов на акцию, что соответствует 13,5% доходности на «преф» — привлекательное значение для защитного бизнеса. При этом индексация тарифов на следующий год значительно превысила прогноз МЭР по инфляции и составила 7,2%. На этом фоне в следующем году дивиденды, по нашим оценкам, могут вырасти до 21 600 руб. на акцию, что соответствует 14,9% доходности.

Другим драйвером роста «Транснефти» является сплит акций в соотношении 100 к 1. Сейчас крайне удачный момент для проведения сплита — более 80% объема торгов приходится на розничных инвесторов, многие из которых не могут купить акции «Транснефти» без соблюдения достаточного уровня диверсификации. Сплит решит эту проблему. Наша целевая цена по привилегированным акциям «Транснефти» составляет 176 900 руб., что соответствует апсайду 21,9%.

Цены на нефть остаются слишком высокими для ONGC

Бизнес ONGC, в отличие от большинства международных аналогов, практически не выигрывает от чрезмерного роста цен на нефть (выше отметки $75 за баррель). Во-первых, это связано с масштабным сегментом нефтепереработки, который при слишком высоких ценах на нефть оказывается убыточным, как это произошло в 2022 году. Во-вторых, при ценах выше $75 за баррель в Индии действует дополнительный налог на добычу нефти и экспорт нефтепродуктов, что во многом нивелирует положительный эффект от повышенных цен. Текущий размер дополнительного налога составляет на добычу 9050 INR ($109) за тонну, хотя еще в мае и июне он был нулевым.

На фоне роста акций до максимума за полтора года и лишь умеренного улучшения финансовых результатов ONGC перестала выглядеть привлекательно с точки зрения дивидендной доходности. Дивидендная политика предусматривает норму выплат в 40-55% неконсолидированной чистой прибыли, и мы полагаем, что норма выплат в ближайшее время будет держаться около 40%. В таком случае дивиденд по итогам 2024 финансового года может составить 14,4 INR, что соответствует 7,8% доходности — скромное для сектора значение.

* - финансовый год, заканчивающийся 31 марта Источник: данные компании, Reuters

На этом фоне наша целевая цена по акциям ONGC составляет 180,1 INR, что соответствует даунсайду 2,4% без учета дивидендов.

Российские газовые компании локально оценены справедливо

Цены на газ в Европе впервые с начала весны в моменте поднимались выше отметки $600 за тыс. кубометров, а сейчас стабилизировались вблизи $550 за тыс. кубометров. Текущая волна роста вызвана сочетанием приближения отопительного сезона и геополитических рисков. Из-за обострения конфликта с ХАМАСом Израиль был вынужден приостановить добычу на крупном месторождении Тамар, добыча на котором составляла более 10 млрд кубометров год. Газ с данного месторождения частично поставлялся в Египет, который благодаря данным поставкам экспортирует на мировой рынок около 7 млн тонн СПГ в год, что соответствует почти 2% мирового предложения. Если конфликт останется локализован между Израилем и ХАМАСом, то можно ожидать скорого возобновления работы месторождения. Однако основным риском является возможность вмешательства в конфликт ливанской «Хезболлы», так как основные газовые месторождения Израиля расположены на шельфе недалеко от границы с Ливаном.

Другими причинами сильной динамики цен на газ были снижение добычи газа в Норвегии на 38% (м/м) из-за ремонтных работ на ряде месторождений (включая крупнейшее в стране Troll), а также инцидент на газопроводе Balticconnector между Финляндией и Эстонией. Мощность данного газопровода составляет всего лишь 2,6 млрд кубометров в год и его легко заменить СПГ-терминалами, однако любой подобный инцидент повышает нервозность на рынке.

В то же время дальнейший значительный рост цен на газ выглядит маловероятным, если зима не преподнесет погодных сюрпризов. Отопительный сезон полностью начнется только в ближайшие недели, а заполненность ПХГ в ЕС уже составляет почти 99% — рекордное для региона значение. При этом перечисленные выше факторы, из-за которых цены показали локальный рост, являются либо незначительными в масштабах европейского рынка, либо временными, а на стороне спроса ЕС продолжает придерживаться экономии. На наш взгляд, если на стороне предложения не возникнет новых форс-мажоров, то сочетание рекордной заполненности ПХГ с ограниченным спросом не позволит ценам подняться выше $600-700 за тыс. кубометров, а в случае теплой зимы вероятна их коррекция ближе к $300 за тыс. кубометров.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать компании рост налоговой нагрузки — сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023-2025 гг. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за год существенно скорректировались и «Газпром» перестал получать сверхдоходы.

Более того, бизнес «Газпрома» остается в непростом положении с точки зрения операционных результатов, так как в последние полтора года компания потеряла ряд ключевых маршрутов экспорта. На данный момент в нормальном режиме у «Газпрома» работает только экспорт через «Турецкий поток», «Голубой поток», «Силу Сибири-1» и часть транзита через Украину. Из-за этих факторов по итогам 2022 года экспорта «Газпрома» в дальнее зарубежье упал на 45% (г/г) до 101 млрд кубометров, а в 2023 году, по нашим оценкам, может снизиться до 70-75 млрд кубометров. При этом контракт по транзиту через Украину работает только до 2024 года (включительно) и его продление в текущей ситуации выглядит маловероятным.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск «Силы Сибири-2», строительство которой еще не началось. В текущем году объем поставок в Поднебесную, как ожидается, составит только 22-23 млрд кубометров. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Узбекистан и Казахстан, но их возможный масштаб также достаточно невелик. На наш взгляд, «Газпрому» может понадобиться не менее 7-9 лет, чтобы восстановить объем экспорта до показателей 2019-2021 гг.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые, страдает от повышения налоговой нагрузки и вынужден увеличивать инвестиционную программу для увеличения экспорта в Китай.

Из-за данных факторов достаточно сильно повышается вероятность отмены дивидендов «Газпрома». По итогам I полугодия газовый гигант получил более 500 млрд руб. отрицательного денежного потока, а скорректированная долговая нагрузка компании выросла до 1,9 Чистый Долг/EBITDA. В ближайшее время капитальные затраты будут только увеличиваться, из-за чего долговая нагрузка может продолжить рост и в течение 2024 года, по нашим оценкам, превысит 2,5 Чистый долг/EBITDA — максимум, предусмотренный дивидендной политикой. Отметим также, что если дивиденды за 2023 год все-таки будут выплачены (сейчас это можно считать оптимистичным сценарием), то, по нашим оценкам, их размер может составить около 20 руб. на акцию, что соответствует 11,7% доходности.

На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует даунсайду в 7,6%.

Что касается «Новатэка», с точки зрения бизнеса он продолжает чувствовать себя сильно. Компания не испытывает проблем с экспортом и продолжает поставлять СПГ в ЕС, на фоне чего операционные результаты «Новатэка» не ухудшаются, в отличие от «Газпрома».

Что более важно, «Новатэк» продолжает укреплять свои позиции в качестве лидера российской СПГ-отрасли на фоне развитий собственных технологий по сжижению. Недавно компания заявила о планах по строительству нового крупнотоннажного завода в Мурманской области мощностью 20,8 млн тонн СПГ в год. Запуск первой линии проекта ожидается в 2027 году, а второй — в 2029 году. Также в этом году «Новатэк» по достаточно низкой оценке приобрел долю в 27,5% в проекте «Сахалин-2». Доля в этом проекте может увеличить прогнозную прибыль «Новатэка» примерно на 10%.

Среди других проектов развития «Новатэка» можно выделить «Арктик СПГ-2», первую линию которого планируется ввести в эксплуатацию в течение полугода. Согласно текущим планам, в 2026 году завод может выйти на проектную мощность в 19,8 млн тонн. Кроме того, в ближайшие кварталы ожидается принятие финального инвестиционного решения по проекту «Обский ГХК», проектная мощность которого может составить не менее 5 млн тонн СПГ в год, а запуск ожидается в районе 2027-2028 гг.

За счет перечисленных выше проектов «Новатэк» сможет довести объем производства СПГ до 70 млн тонн в год примерно к 2030 году. Это соответствует целевым показателям стратегии компании, которые были утверждены задолго до 2022 года.

При этом сейчас «Новатэк» оценивается, по нашим расчетам, в 6,3 EV/EBITDA 2023E (с учетом доли в СП) против 3,8 у «Газпрома», хотя «Газпром» тоже имеет потенциал роста бизнеса относительно крайне низкой базы текущего года. На наш взгляд, в условиях высоких процентных ставок такая оценка является справедливой и уже учитывает потенциал роста бизнеса компании. Наша целевая цена по акциям «Новатэка» составляет 1757 руб., что соответствует апсайду 3,4%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба