26 октября 2023 | Segezha Group RAZBORKA

RAZB0RKA отчета СЕГЕЖА по РСБУ 3кв'23.

Для начала напомню, что СЕГЕЖА это холдинг

Cпецифика отчета РСБУ заключается в том, что он отражает только взаимодействие корпоративного центра с своими дочками и кредиторами

Если еще не знаете, что это такое рекомендую прочитать разборку за 2 квартал

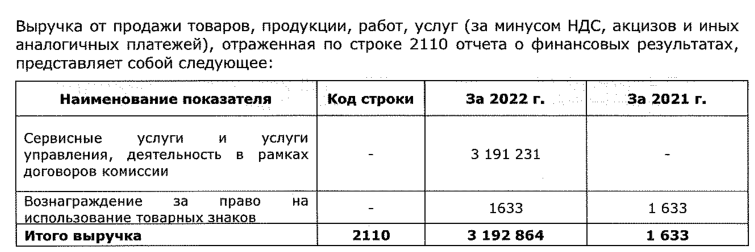

Если кратко, выручка РСБУ это плата дочек за управление и использование товарных знаков

Как Вы видите, до 2022 года и присоединения УК "СЕГЕЖА" выручка вообще была около 0

Основная часть прибыли СЕГЕЖА по РСБУ формируется дивидендами дочек

В 1 полугодии по этот статье доходов был 0 руб

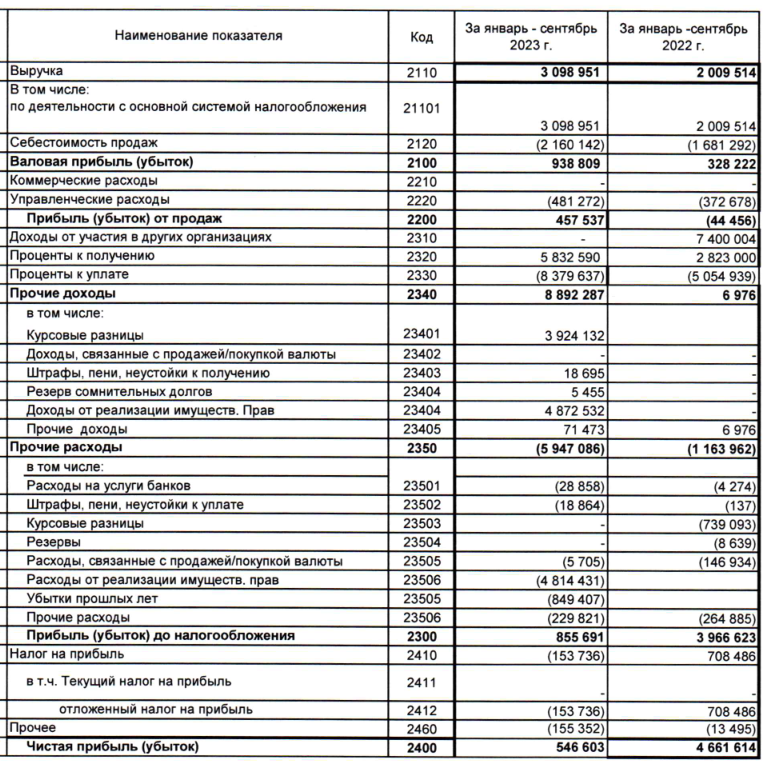

Может ситуация наладилась в 3 квартале?

Строка 2310 "Доходы от участия..." по-прежнему пустая, в прошлом году было 7.4 млрд руб

Смысла смотреть % динамику показателей в данном случае нет

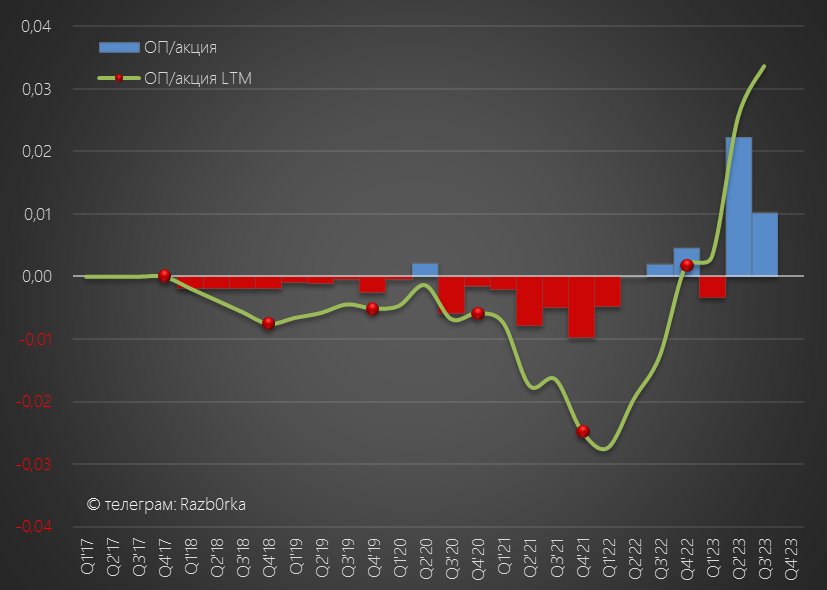

Операционная прибыль корп.центра в 3 квартале составила 160 млн руб или 0.01 руб/акция

Как Вы видите, раньше корп.центр вообще был хронически убыточным из-за отсутствия собственной выручки

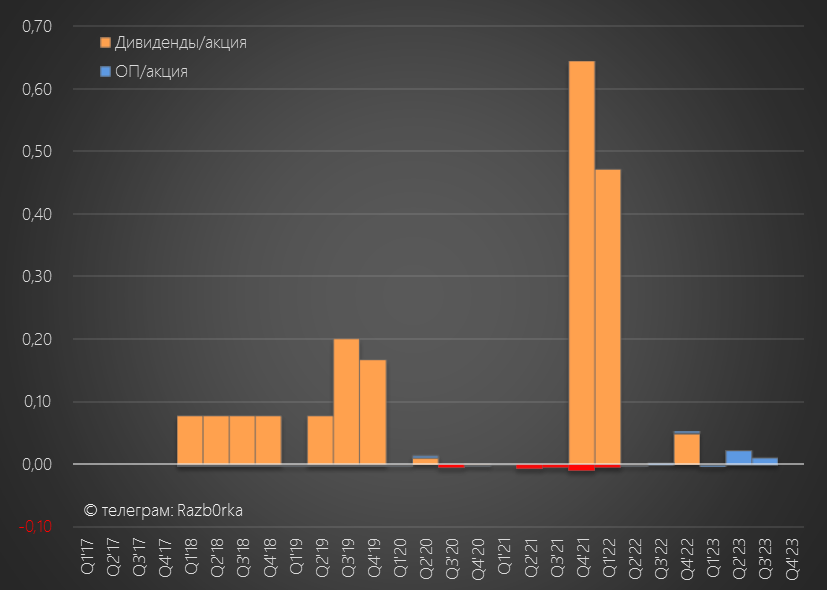

Давайте на график операц.прибыли добавим дивиденды дочек

Видно 2 периода "выкачивания" денег с дочек

Первый перед IPO, чтобы привлечь дивидендами акционеров

Второй перед СВО, чтобы помочь АФК СИСТЕМЕ

Очень вероятно, что скоро уже АФК СИСТЕМА должна будет помогать СЕГЕЖА

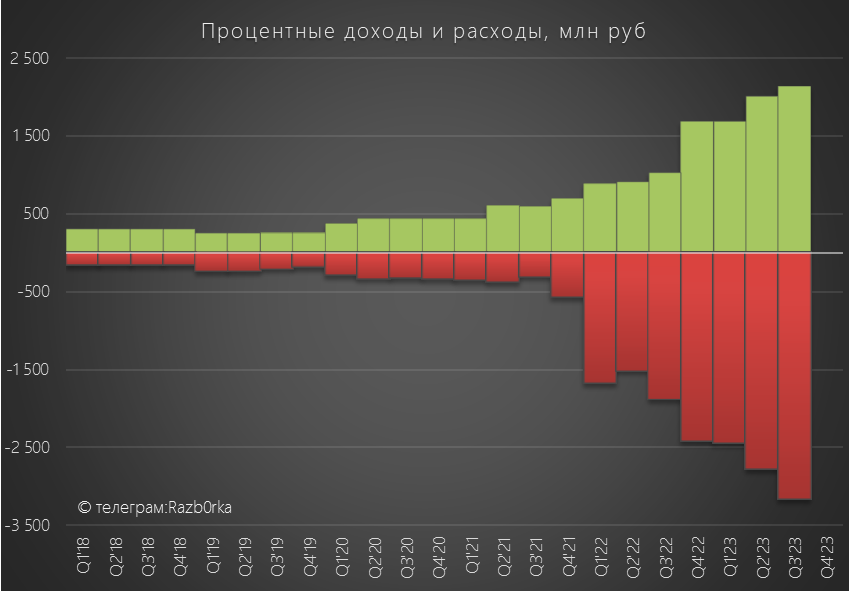

Сальдо доходов/платежей по процентам ухудшилось с -760 млн в 2кв'23 до -1 млрд руб

Вроде бы всего -1 млрд руб процентов в квартал это мелочь!

Но если вспомнить, что операц.прибыль в 3 квартале составила всего 160 млн руб становится уже не так весело

Ситуация осложняется тем, что % доходы это платежи дочек по займам полученным от корп.центра

И с этими платежами есть проблемы, они висят неполученными в дебиторской задолженности

Живых денег на конец 3 квартала у корп.центра осталось всего 3.6 млрд руб

Возможно часть дебиторской задолженности будет погашено в 4 квартале, но мы этого не знаем

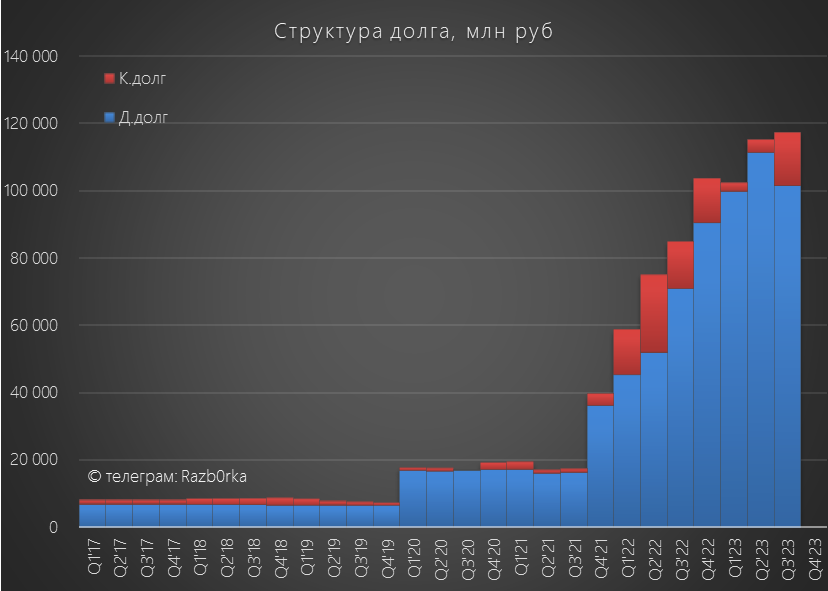

В таких условиях, долг корпоративного центра вырос еще на 2 млрд до 117 млрд руб

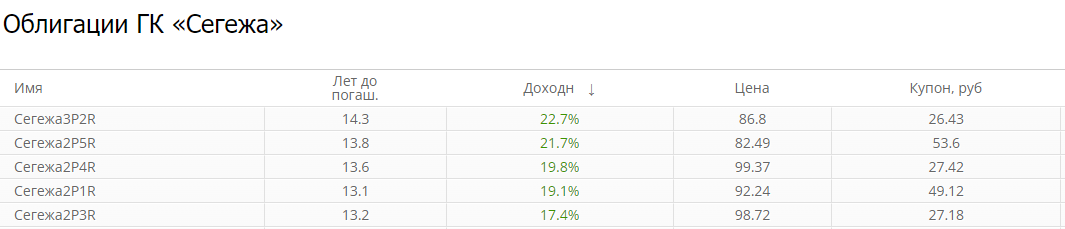

Чтобы Вы лучше поняли всю серьезность ситуации с долгом приведу данные текущей доходности облигаций СЕГЕЖА

Почти 23% доходность к погашению у самого длинного выпуска!!!

Такая доходность обычно бывает только в преддефолтном состоянии или у компании типа шаурма "Дядя Денер"

На чистую прибыль в 3 квартале повлияли 6 млрд руб прочих доходов и 5 млрд руб прочих расходов

Что это за доходы и расходы мы узнаем только из годового отчета

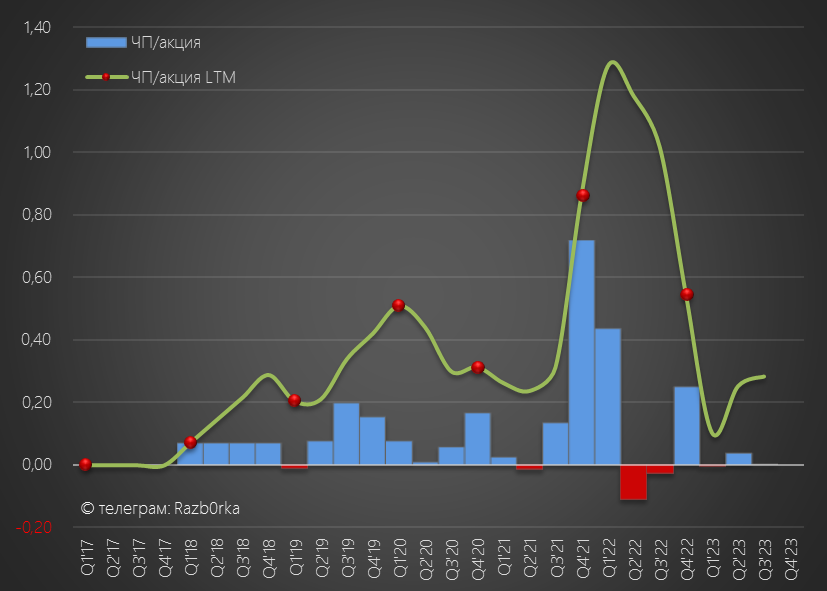

В результате всех факторов, из 160 млн руб операционной прибыли в чистой прибыли 3 квартала осталось всего 47 млн руб (их даже не видно на графике)

Акции СЕГЕЖА с 6.5 руб на пиках Августа снизились к концу Октября на 20% до 5.2 руб

На фоне обвала котировок облигаций СЕГЕЖА такое незначительное снижение акции выглядит удивительным чудом

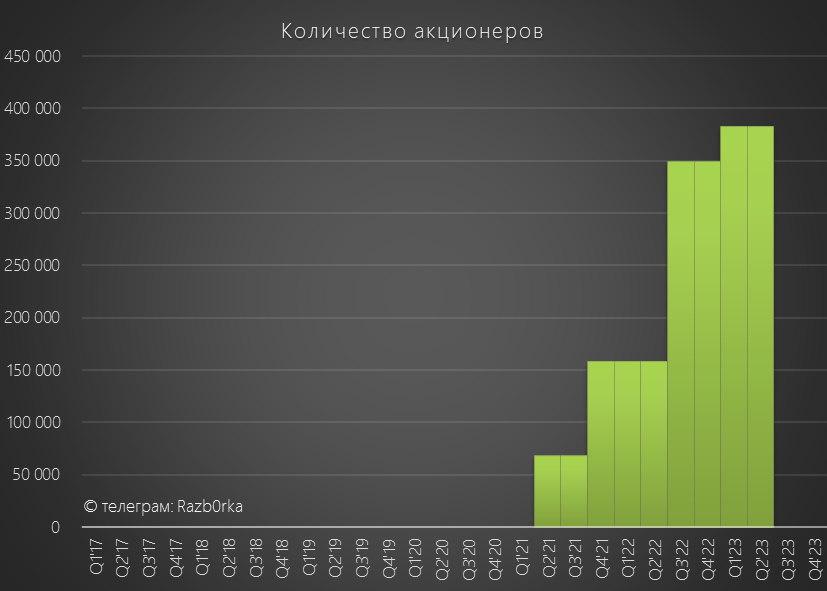

Еще более удивительно то, что судя по свежим данным, за 1 полугодие количество акционеров компании увеличилось еще на 34 тыс до 383 тыс человек!

Интересно сколько из этих акционеров открывали и анализировали отчеты своей компании

Что в итоге?

Положение корп.центра очень тяжелое - нужна срочная помощь дивидендами дочек и платежами по займам

Отчет МСФО группы за 3 квартал выйдет только в начале Декабря

Как ожидает большинство аналитиков, слабый рубль должен был помочь компании улучшить свое финансовое положение

Но будет ли этого достаточно, чтобы решить вопрос с долгом и его обслуживанием?

Не уверен...

В 2024 году компании предстоит погасить/рефинансировать более 43 млрд руб

При ставке ЦБ в 13-15% представьте, как тяжело это будет сделать компании

Да и кто из банков рискнет дать долг компании в таком тяжелом положении?

И даже если дадут, 43 млрд руб под 15% это почти 6 млрд руб % в год!

Для оптимистов так же напомню, что в 2 квартале слабый рубль не особо то и помог

Для начала напомню, что СЕГЕЖА это холдинг

Cпецифика отчета РСБУ заключается в том, что он отражает только взаимодействие корпоративного центра с своими дочками и кредиторами

Если еще не знаете, что это такое рекомендую прочитать разборку за 2 квартал

Если кратко, выручка РСБУ это плата дочек за управление и использование товарных знаков

Как Вы видите, до 2022 года и присоединения УК "СЕГЕЖА" выручка вообще была около 0

Основная часть прибыли СЕГЕЖА по РСБУ формируется дивидендами дочек

В 1 полугодии по этот статье доходов был 0 руб

Может ситуация наладилась в 3 квартале?

Строка 2310 "Доходы от участия..." по-прежнему пустая, в прошлом году было 7.4 млрд руб

Смысла смотреть % динамику показателей в данном случае нет

Операционная прибыль корп.центра в 3 квартале составила 160 млн руб или 0.01 руб/акция

Как Вы видите, раньше корп.центр вообще был хронически убыточным из-за отсутствия собственной выручки

Давайте на график операц.прибыли добавим дивиденды дочек

Видно 2 периода "выкачивания" денег с дочек

Первый перед IPO, чтобы привлечь дивидендами акционеров

Второй перед СВО, чтобы помочь АФК СИСТЕМЕ

Очень вероятно, что скоро уже АФК СИСТЕМА должна будет помогать СЕГЕЖА

Сальдо доходов/платежей по процентам ухудшилось с -760 млн в 2кв'23 до -1 млрд руб

Вроде бы всего -1 млрд руб процентов в квартал это мелочь!

Но если вспомнить, что операц.прибыль в 3 квартале составила всего 160 млн руб становится уже не так весело

Ситуация осложняется тем, что % доходы это платежи дочек по займам полученным от корп.центра

И с этими платежами есть проблемы, они висят неполученными в дебиторской задолженности

Живых денег на конец 3 квартала у корп.центра осталось всего 3.6 млрд руб

Возможно часть дебиторской задолженности будет погашено в 4 квартале, но мы этого не знаем

В таких условиях, долг корпоративного центра вырос еще на 2 млрд до 117 млрд руб

Чтобы Вы лучше поняли всю серьезность ситуации с долгом приведу данные текущей доходности облигаций СЕГЕЖА

Почти 23% доходность к погашению у самого длинного выпуска!!!

Такая доходность обычно бывает только в преддефолтном состоянии или у компании типа шаурма "Дядя Денер"

На чистую прибыль в 3 квартале повлияли 6 млрд руб прочих доходов и 5 млрд руб прочих расходов

Что это за доходы и расходы мы узнаем только из годового отчета

В результате всех факторов, из 160 млн руб операционной прибыли в чистой прибыли 3 квартала осталось всего 47 млн руб (их даже не видно на графике)

Акции СЕГЕЖА с 6.5 руб на пиках Августа снизились к концу Октября на 20% до 5.2 руб

На фоне обвала котировок облигаций СЕГЕЖА такое незначительное снижение акции выглядит удивительным чудом

Еще более удивительно то, что судя по свежим данным, за 1 полугодие количество акционеров компании увеличилось еще на 34 тыс до 383 тыс человек!

Интересно сколько из этих акционеров открывали и анализировали отчеты своей компании

Что в итоге?

Положение корп.центра очень тяжелое - нужна срочная помощь дивидендами дочек и платежами по займам

Отчет МСФО группы за 3 квартал выйдет только в начале Декабря

Как ожидает большинство аналитиков, слабый рубль должен был помочь компании улучшить свое финансовое положение

Но будет ли этого достаточно, чтобы решить вопрос с долгом и его обслуживанием?

Не уверен...

В 2024 году компании предстоит погасить/рефинансировать более 43 млрд руб

При ставке ЦБ в 13-15% представьте, как тяжело это будет сделать компании

Да и кто из банков рискнет дать долг компании в таком тяжелом положении?

И даже если дадут, 43 млрд руб под 15% это почти 6 млрд руб % в год!

Для оптимистов так же напомню, что в 2 квартале слабый рубль не особо то и помог

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба