26 октября 2023 Bloomberg

Рост предложения казначейских облигаций и QT способствуют росту доходности долгосрочных облигаций

Худшая распродажа долгосрочных казначейских облигаций более чем за четыре десятилетия привлекла внимание к крупнейшему недостающему покупателю на рынке: Федеральной резервной системе.

ФРС сокращает свой портфель государственных ценных бумаг на 720 миллиардов долларов в год, что еще больше усложняет работу Министерства финансов по финансированию дефицита федерального бюджета, составляющего почти 2 триллиона долларов. В предыдущий цикл количественное ужесточение в программе ФРС, как известно, закончилось раньше, чем ожидали чиновники, и некоторые участники рынка прогнозируют то же самое и на этот раз.

Хотя председатель ФРС Джером Пауэлл и его коллеги-политики указали, что рост доходности долгосрочных казначейских облигаций может снизить вероятность нового повышения базовой процентной ставки центрального банка, они не сделали такого допущения для QT. Напротив, они заявили, что процесс количественного ужесточения (продажа облигаций с баланса ЦБ для уменьшения количества денег в обращении - прим. ProFinance.ru) может продолжаться даже после начала снижения ставок.

Учитывая, что на этой неделе доходность по 10-летним облигациям превысила 5% впервые с 2007 года – и она росла самыми быстрыми темпами с 1982 года – ФРС может оказаться под давлением, чтобы пересмотреть свое решение. На кону стоит угроза роста стоимости заимствований, что приведет к более жесткой посадке экономики, и этот результат поставит под угрозу более рискованные активы, такие как акции и корпоративный кредит.

«Они могут изменить это очень быстро, если им понадобится — если линчеватели облигаций продолжат посылать сигнал», — сказал Джек Макинтайр, портфельный менеджер Brandywine Global Investment Management, о ФРС и QT. «Продажи важны прямо сейчас, и это поставки во время QT, и это самое интересное».

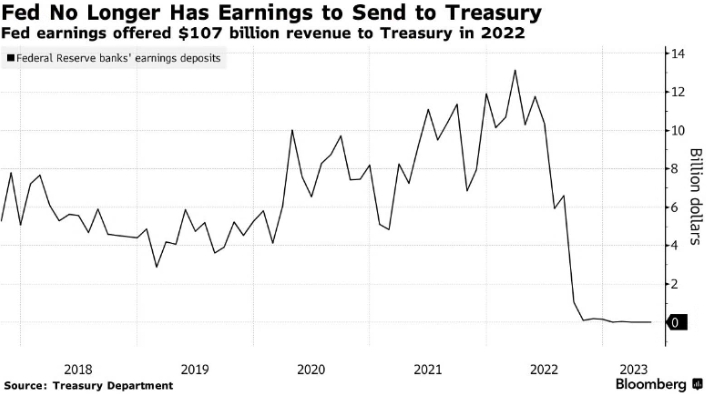

Ранее в этом году Пауэлл заявил американским законодателям, что он «очень хорошо осознает» необходимость сокращения баланса ФРС, а не просто оставлять его раздутым после каждого цикла смягчения. Цена прошлого количественного смягчения ФРС теперь очевидна: она платит высокие проценты по банковским резервам, созданным количественным смягчением, оставляя дыру в доходах Казначейства примерно на 100 миллиардов долларов.

И, по подсчетам бывшего президента ФРБ Нью-Йорка Уильяма Дадли, ликвидности по-прежнему слишком много. По его оценкам, резервы в банковской системе составляют около 12% валового внутреннего продукта США по сравнению с 7% в сентябре 2019 года.

«Многие люди на рынке спрашивают: «Когда же ФРС прекратит QT?» — Не в ближайшее время», — заявил на прошлой неделе в эфире Bloomberg Television Дадли, обозреватель Bloomberg Opinion.

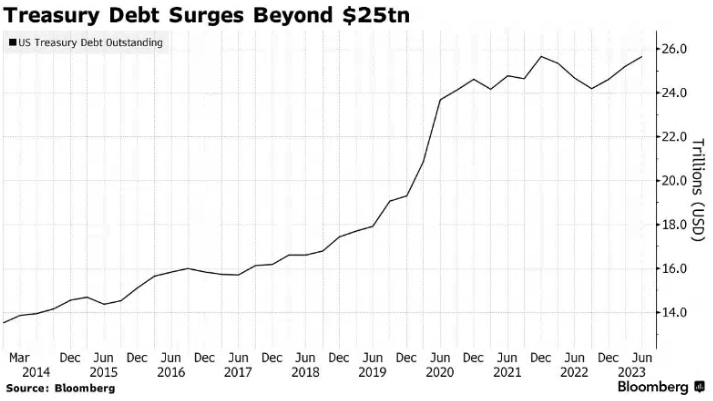

Это не дает утешения рынку казначейских облигаций США стоимостью 25,8 триллиона долларов, на котором наблюдаются признаки растущего нежелания покупателей поглощать увеличивающиеся размеры долгосрочных долгов. Аукционы 10- и 30-летних казначейских облигаций в этом месяце были встречены плохо. И предложение будет продолжать расти благодаря растущему бюджетному дефициту. В финансовом году, завершившемся в прошлом месяце, разрыв достиг $1,7 трлн.

«Дальнейшее постепенное увеличение размеров купонных аукционов, вероятно, будет необходимо в будущих кварталах», — заявил в своем выступлении в прошлом месяце Джош Фрост, помощник министра финансов США по финансовым рынкам. Последние планы департамента по займам должны быть опубликованы 1 ноября.

Между тем, другие бывшие крупные покупатели также пропали без вести, в том числе японские инвесторы. В настоящее время маржинальными покупателями являются хедж-фонды и другие компании, которые, как правило, более чувствительны к ценам, что является одной из движущих сил роста доходности.

Рынок, на котором доходность долгосрочных облигаций растет в отсутствие заметного экономического роста, означает, что QT «потенциально проблематичен», сказал Алан Раскин, главный международный стратег Deutsche Bank AG. Это также может привести к «большему банковскому хеджированию и нереализованным убыткам для финансовых кредиторов, а также к повышению доходности облигаций», сказал он. «Это потенциально порочный круг».

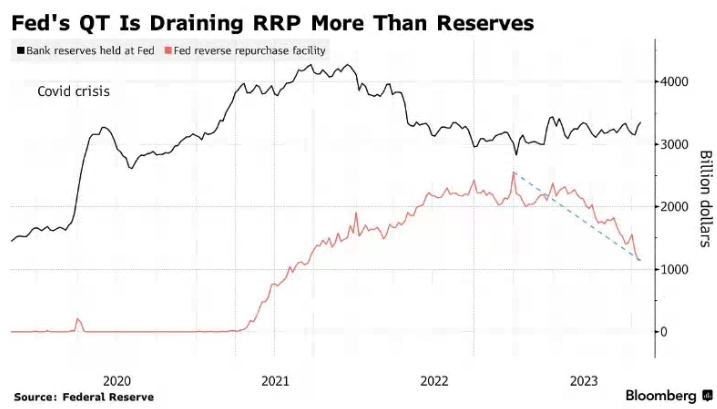

На данный момент чиновников ФРС утешает то, что ликвидность в основном уходит из программы обратного выкупа ФРС, известной как RRP, где фонды денежного рынка и другие организации хранят текущие деньги, а не из банковских резервов, которые более тесно связаны с экономикой. Именно сокращение резервов в 2019 году вызвало такие проблемы в финансовой системе США, что ФРС отменила QT.

У политиков есть панель показателей, за которыми они следят, чтобы знать, когда резервы достигают дефицитного уровня, заявила на прошлой неделе на мероприятии Money Marketeers президент ФРБ Далласа Лори Логан, которая ранее курировала управление балансом в ФРБ Нью-Йорка.

«Осталось еще немало времени», — сказала Логан. На данный момент она сосредоточена на рекомендованной розничной цене и «ждет, пока она снизится ближе к нулю».

«Банковские резервы сократились лишь незначительно с тех пор, как ФРС начала количественное ужесточение в июне прошлого года», — сказал Далип Сингх, главный глобальный экономист PGIM по облигациям, который ранее работал в ФРБ Нью-Йорка и Казначействе США. «Но в конечном итоге, когда механизм RRP будет истощен», при прочих равных условиях, «сокращение портфеля ФРС окажет понижательное давление на банковские резервы».

По его словам, это может вызвать проблемы для финансовой системы.

Доходность десятилетних облигаций утром в четверг составила около 4,96%, увеличившись более чем на три четверти процентного пункта с конца августа. Джойс Чанг, руководитель отдела глобальных исследований JPMorgan Chase & Co., написала в заметке, что QT — это «недооцененный риск, способствующий более высокой доходности в течение длительного времени».

Худшая распродажа долгосрочных казначейских облигаций более чем за четыре десятилетия привлекла внимание к крупнейшему недостающему покупателю на рынке: Федеральной резервной системе.

ФРС сокращает свой портфель государственных ценных бумаг на 720 миллиардов долларов в год, что еще больше усложняет работу Министерства финансов по финансированию дефицита федерального бюджета, составляющего почти 2 триллиона долларов. В предыдущий цикл количественное ужесточение в программе ФРС, как известно, закончилось раньше, чем ожидали чиновники, и некоторые участники рынка прогнозируют то же самое и на этот раз.

Хотя председатель ФРС Джером Пауэлл и его коллеги-политики указали, что рост доходности долгосрочных казначейских облигаций может снизить вероятность нового повышения базовой процентной ставки центрального банка, они не сделали такого допущения для QT. Напротив, они заявили, что процесс количественного ужесточения (продажа облигаций с баланса ЦБ для уменьшения количества денег в обращении - прим. ProFinance.ru) может продолжаться даже после начала снижения ставок.

Учитывая, что на этой неделе доходность по 10-летним облигациям превысила 5% впервые с 2007 года – и она росла самыми быстрыми темпами с 1982 года – ФРС может оказаться под давлением, чтобы пересмотреть свое решение. На кону стоит угроза роста стоимости заимствований, что приведет к более жесткой посадке экономики, и этот результат поставит под угрозу более рискованные активы, такие как акции и корпоративный кредит.

«Они могут изменить это очень быстро, если им понадобится — если линчеватели облигаций продолжат посылать сигнал», — сказал Джек Макинтайр, портфельный менеджер Brandywine Global Investment Management, о ФРС и QT. «Продажи важны прямо сейчас, и это поставки во время QT, и это самое интересное».

Ранее в этом году Пауэлл заявил американским законодателям, что он «очень хорошо осознает» необходимость сокращения баланса ФРС, а не просто оставлять его раздутым после каждого цикла смягчения. Цена прошлого количественного смягчения ФРС теперь очевидна: она платит высокие проценты по банковским резервам, созданным количественным смягчением, оставляя дыру в доходах Казначейства примерно на 100 миллиардов долларов.

И, по подсчетам бывшего президента ФРБ Нью-Йорка Уильяма Дадли, ликвидности по-прежнему слишком много. По его оценкам, резервы в банковской системе составляют около 12% валового внутреннего продукта США по сравнению с 7% в сентябре 2019 года.

«Многие люди на рынке спрашивают: «Когда же ФРС прекратит QT?» — Не в ближайшее время», — заявил на прошлой неделе в эфире Bloomberg Television Дадли, обозреватель Bloomberg Opinion.

Это не дает утешения рынку казначейских облигаций США стоимостью 25,8 триллиона долларов, на котором наблюдаются признаки растущего нежелания покупателей поглощать увеличивающиеся размеры долгосрочных долгов. Аукционы 10- и 30-летних казначейских облигаций в этом месяце были встречены плохо. И предложение будет продолжать расти благодаря растущему бюджетному дефициту. В финансовом году, завершившемся в прошлом месяце, разрыв достиг $1,7 трлн.

«Дальнейшее постепенное увеличение размеров купонных аукционов, вероятно, будет необходимо в будущих кварталах», — заявил в своем выступлении в прошлом месяце Джош Фрост, помощник министра финансов США по финансовым рынкам. Последние планы департамента по займам должны быть опубликованы 1 ноября.

Между тем, другие бывшие крупные покупатели также пропали без вести, в том числе японские инвесторы. В настоящее время маржинальными покупателями являются хедж-фонды и другие компании, которые, как правило, более чувствительны к ценам, что является одной из движущих сил роста доходности.

Рынок, на котором доходность долгосрочных облигаций растет в отсутствие заметного экономического роста, означает, что QT «потенциально проблематичен», сказал Алан Раскин, главный международный стратег Deutsche Bank AG. Это также может привести к «большему банковскому хеджированию и нереализованным убыткам для финансовых кредиторов, а также к повышению доходности облигаций», сказал он. «Это потенциально порочный круг».

На данный момент чиновников ФРС утешает то, что ликвидность в основном уходит из программы обратного выкупа ФРС, известной как RRP, где фонды денежного рынка и другие организации хранят текущие деньги, а не из банковских резервов, которые более тесно связаны с экономикой. Именно сокращение резервов в 2019 году вызвало такие проблемы в финансовой системе США, что ФРС отменила QT.

У политиков есть панель показателей, за которыми они следят, чтобы знать, когда резервы достигают дефицитного уровня, заявила на прошлой неделе на мероприятии Money Marketeers президент ФРБ Далласа Лори Логан, которая ранее курировала управление балансом в ФРБ Нью-Йорка.

«Осталось еще немало времени», — сказала Логан. На данный момент она сосредоточена на рекомендованной розничной цене и «ждет, пока она снизится ближе к нулю».

«Банковские резервы сократились лишь незначительно с тех пор, как ФРС начала количественное ужесточение в июне прошлого года», — сказал Далип Сингх, главный глобальный экономист PGIM по облигациям, который ранее работал в ФРБ Нью-Йорка и Казначействе США. «Но в конечном итоге, когда механизм RRP будет истощен», при прочих равных условиях, «сокращение портфеля ФРС окажет понижательное давление на банковские резервы».

По его словам, это может вызвать проблемы для финансовой системы.

Доходность десятилетних облигаций утром в четверг составила около 4,96%, увеличившись более чем на три четверти процентного пункта с конца августа. Джойс Чанг, руководитель отдела глобальных исследований JPMorgan Chase & Co., написала в заметке, что QT — это «недооцененный риск, способствующий более высокой доходности в течение длительного времени».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба