26 октября 2023 Сусин Егор

Какое решение примет мегарегулятор в ближайшую пятницу?

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок – тоже. По-хорошему 14% – это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

Инфляция в сентябре достигла 14.6% – с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

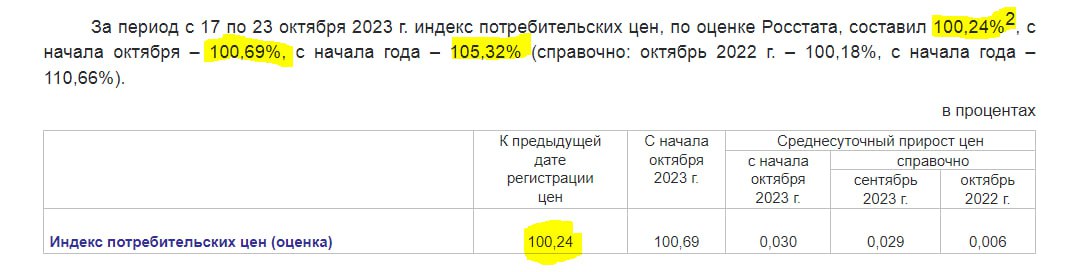

Инфляция снова 0.24% за неделю, 5.3% с начала года, 6.6% г/г и уже явно по траектории выше 7% на конец года ... что повышает риски более резких движений ЦБ. Хотя не факт, что сейчас это действительно нужно...

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок – тоже. По-хорошему 14% – это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

Инфляция в сентябре достигла 14.6% – с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

Инфляция снова 0.24% за неделю, 5.3% с начала года, 6.6% г/г и уже явно по траектории выше 7% на конец года ... что повышает риски более резких движений ЦБ. Хотя не факт, что сейчас это действительно нужно...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба