26 октября 2023 | МВидео Аведиков Георгий

Третий квартал текущего года наиболее показательный для большинства ритейлеров-импортеров, включая М.Видео. Курс рубля к доллару в этот период пересекал отметку в 100 руб., а также прошло достаточно времени, чтобы оценить успешность переориентации логистических цепочек и бизнеса в целом.

🧐 Сегодня проанализируем вышедший операционный отчет «М.Видео-Эльдорадо» по итогам 3 квартала и оценим, насколько бизнес улучшил или ухудшил свое состояние в этом году.

Результаты 3 квартала:

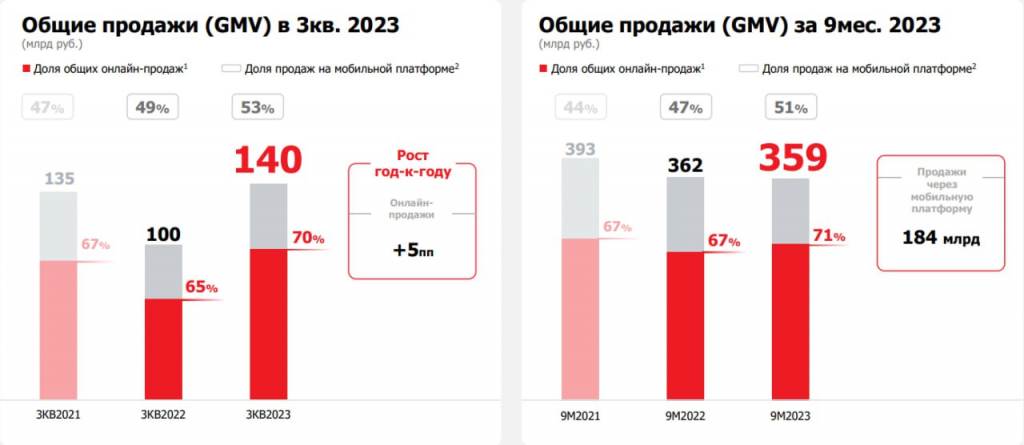

📈 Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

📈 Общие онлайн продажи вырослина 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

☝️ В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 «Черная пятница»… И менеджмент к этому уже готовится.

📝 Из комментария главного исполнительного директора Группы Сергея Ли:

«Впереди у нас один из ключевых периодов года – высокий сезон, по итогам которого мы намерены поддерживать высокие темпы роста. Для этого мы усилили направление логистики и нарастили объёмы товарных запасов более чем на 40% к прошлом году. Мы также увеличили выбор брендов относительно прошлого года и представленность эксклюзивных товаров...».

✔️ Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

✔️Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

📌 Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: «Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года». Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

❗️ Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

📌 Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас — сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

🧐 Сегодня проанализируем вышедший операционный отчет «М.Видео-Эльдорадо» по итогам 3 квартала и оценим, насколько бизнес улучшил или ухудшил свое состояние в этом году.

Результаты 3 квартала:

📈 Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

📈 Общие онлайн продажи вырослина 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

☝️ В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 «Черная пятница»… И менеджмент к этому уже готовится.

📝 Из комментария главного исполнительного директора Группы Сергея Ли:

«Впереди у нас один из ключевых периодов года – высокий сезон, по итогам которого мы намерены поддерживать высокие темпы роста. Для этого мы усилили направление логистики и нарастили объёмы товарных запасов более чем на 40% к прошлом году. Мы также увеличили выбор брендов относительно прошлого года и представленность эксклюзивных товаров...».

✔️ Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

✔️Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

📌 Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: «Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года». Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

❗️ Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

📌 Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас — сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба