27 октября 2023 | Henderson Шуралёва Инна

Коротко о компании

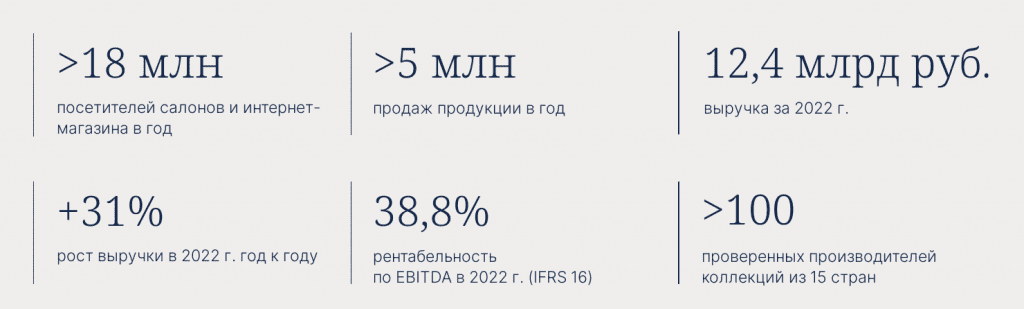

Henderson позиционирует себя как сеть салонов мужской одежды №1.

159 собственных салонов в 64 городах России.

Узнаваемость бренда высокая, самый широкий ассортимент товаров на российском рынке мужской моды.

Компания — бенефициар санкций

Западные партнёры самоустранились, любезно освободили российский рынок от своих товаров. Henderson оценил жест доброй воли, радость даже не пытается скрыть:

Компания – ключевой бенефициар органического роста российского рынка мужской моды и общей трансформации этого рынка на фоне геополитических факторов.

Просто представьте. 2022 год. Кризис. Санкции. Торговая блокада. Падение реальных доходов населения.

Henderson: выручка в 2022 году выросла на +31%.

Западные коллеги-конкуренты на российских рынок возвращаться не спешат, Henderson продолжает последовательно отъедать их долю: в 1 полугодии 2023 EBITDA +38%, выручка +32%.

В целом, рост выручки впечатляет:

Судя по всему, в 2023 году будет новый рекорд.

Но в какой-то момент рост замедлится. Рынок не безграничный, конкуренция снова обострится.

По какой цене компанию предлагают на IPO

Цена лота: 600-675 руб.

Капитализация: 21,6-24,3 млрд руб.

Выручка 2022: 12,4 млрд руб.

EBITDA 2022: 4.8 млрд руб.

Чистая прибыль 2022: 1.8 млрд руб.

То есть компанию предлагают нам за 12-13.5 P/E.

В 2023 году, судя по всему, цифры будут лучше. P/E будет пониже.

Дорого это или нет? Магнит и НоваБев (Белуга) торгуются дешевле. Но Henderson растёт быстрее. Если верить в сохранение темпов роста, то цена на уровне рынка. Но товар специфический. Продукцию Магнита будут покупать даже в кризис. НоваБев тоже. А при падении доходов на одежде будут экономить. Особенно на одежде не из класса эконом.

Итоги и выводы

Henderson выбрал отличное время для IPO. Коллеги-конкуренты освободили рынок, помогли.

Чтобы рост Henderson продолжался, нужно, чтобы дела в экономике продолжали улучшаться, а доходны населения — стабильно расти. Если верите в этот прогноз, то можно присмотреться.

Сейчас ЦБ работает над замедлением спроса в экономике. Хочет, чтобы люди больше сберегали и меньше тратили. Продукция Henderson — то, на чём всегда можно сэкономить. Посмотрим, как на его бизнесе отразится рост ставки ЦБ. С одной стороны, рост должен замедляться. С другой стороны, на рынке совсем недавно был дефицит (из-за ухода западных игроков).

Моё мнение:

Здорово, что на рынке появится ещё одна компания.

Не могу назвать цену завышенной. Примерно так компания и должна стоить.

В более спокойное время можно было бы подумать и присмотреться. Сейчас участвовать не хочу.

Henderson позиционирует себя как сеть салонов мужской одежды №1.

159 собственных салонов в 64 городах России.

Узнаваемость бренда высокая, самый широкий ассортимент товаров на российском рынке мужской моды.

Компания — бенефициар санкций

Западные партнёры самоустранились, любезно освободили российский рынок от своих товаров. Henderson оценил жест доброй воли, радость даже не пытается скрыть:

Компания – ключевой бенефициар органического роста российского рынка мужской моды и общей трансформации этого рынка на фоне геополитических факторов.

Просто представьте. 2022 год. Кризис. Санкции. Торговая блокада. Падение реальных доходов населения.

Henderson: выручка в 2022 году выросла на +31%.

Западные коллеги-конкуренты на российских рынок возвращаться не спешат, Henderson продолжает последовательно отъедать их долю: в 1 полугодии 2023 EBITDA +38%, выручка +32%.

В целом, рост выручки впечатляет:

Судя по всему, в 2023 году будет новый рекорд.

Но в какой-то момент рост замедлится. Рынок не безграничный, конкуренция снова обострится.

По какой цене компанию предлагают на IPO

Цена лота: 600-675 руб.

Капитализация: 21,6-24,3 млрд руб.

Выручка 2022: 12,4 млрд руб.

EBITDA 2022: 4.8 млрд руб.

Чистая прибыль 2022: 1.8 млрд руб.

То есть компанию предлагают нам за 12-13.5 P/E.

В 2023 году, судя по всему, цифры будут лучше. P/E будет пониже.

Дорого это или нет? Магнит и НоваБев (Белуга) торгуются дешевле. Но Henderson растёт быстрее. Если верить в сохранение темпов роста, то цена на уровне рынка. Но товар специфический. Продукцию Магнита будут покупать даже в кризис. НоваБев тоже. А при падении доходов на одежде будут экономить. Особенно на одежде не из класса эконом.

Итоги и выводы

Henderson выбрал отличное время для IPO. Коллеги-конкуренты освободили рынок, помогли.

Чтобы рост Henderson продолжался, нужно, чтобы дела в экономике продолжали улучшаться, а доходны населения — стабильно расти. Если верите в этот прогноз, то можно присмотреться.

Сейчас ЦБ работает над замедлением спроса в экономике. Хочет, чтобы люди больше сберегали и меньше тратили. Продукция Henderson — то, на чём всегда можно сэкономить. Посмотрим, как на его бизнесе отразится рост ставки ЦБ. С одной стороны, рост должен замедляться. С другой стороны, на рынке совсем недавно был дефицит (из-за ухода западных игроков).

Моё мнение:

Здорово, что на рынке появится ещё одна компания.

Не могу назвать цену завышенной. Примерно так компания и должна стоить.

В более спокойное время можно было бы подумать и присмотреться. Сейчас участвовать не хочу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба