30 октября 2023 | Segezha Group Кот.Финанс

Доходность 22% годовых на дороге не валяется. Именно поэтому в облигациях Сегежи нужно понимать риски, и разбираться с долгом. Вчера вышла отчетность по РСБУ, которая поможет найти ответы на многие вопросы.

Сразу хочется сделать ремарку: Сегежа остается одной из самых открытых и самых инвестороориентированных компаний. Регулярные презентации, отчеты, раскрытие данных. Далеко не по всем компаниям такая качественная работа с акционерами

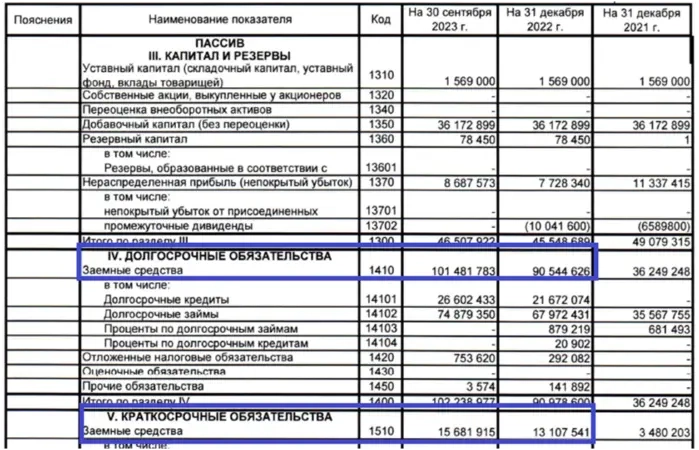

Разбирать РСБУ отчетность холдинга – плохая идея: там нет консолидации по всем дочерним (операционным) компаниям, и динамика выручки/чистой прибыли не говорит ровным счетом ни о чем. А сейчас мы туда лезем всего за 1 показателем – ДОЛГ!

Долг висит на оболочке. Октябрь еще не кончился, а у нас уже будут свеженькие данные на конец сентября.

Долг подрос. Частично — за счет валютной переоценки.

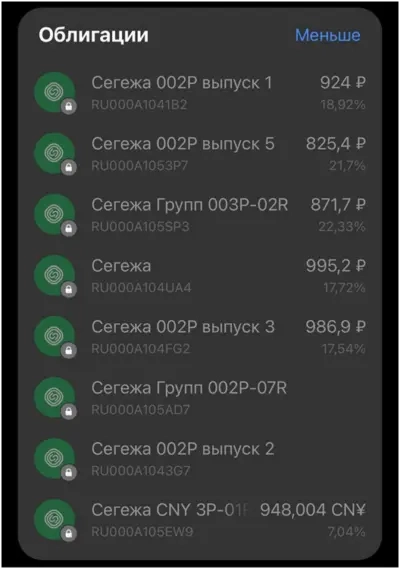

Проблемы с долгом, логистикой, снижением цен — все было очевидно еще квартал назад. У нас облигации в портфеле есть, но юаневые. К сожалению, удалось заработать только на валютной переоценке, т.к. тело облигаций падало. Но совокупная доходность не подвела, спасибо рублю: +7% за квартал, 28% годовых.

Теперь наше внимание привлекли рублевые облигации: сейчас по ним доходность 22% годовых.

Облигации летят в бездну, потеряв за полгода 17%.

Хотя, с таким долгом – меньше всего хочется быть акционером, чем кредитором. Именно акционерам стоит призадуматься.

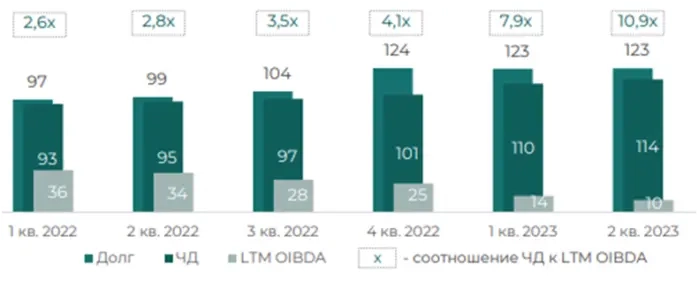

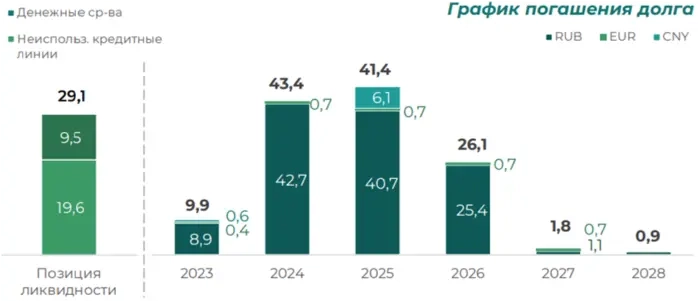

Долг к OIBDA зашкаливает: всего полтора года назад было меньше х3, сейчас больше, чем х10.

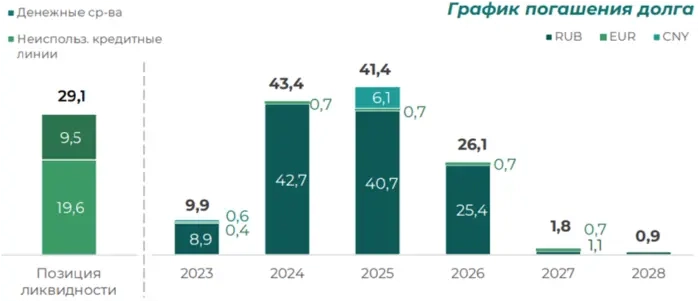

График погашения долга намекает на трудный год. В теории, справиться можно: продлить часть облигаций и кредитов

Но тут встает другая проблема: проценты к уплате выросли в полтора раза. И вырастут еще.

Какие сценарии видим?

Докапитализация мягкая. Два года назад Сегежа платила дивиденды, несмотря на то, что была активная фаза инвест.программы. Нельзя и квартиру купить в ипотеку, и ремонт с потреб.кредитом сделать, и в отпуск на кредитку поехать. Возможно, АФК Система, как главный акционер, примет решения поддержать компанию хотя бы на размер ранее выплаченных дивидендов.

Докапитализация жесткая. В Сегеже кредитных денег в несколько раз больше, чем денег акционеров. Кредиторы могут чувствовать себя, как дома. По идее, акционеры и кредиторы могут договориться, что часть долга будет конвертировано в акции. Это минус для действующих акционеров: их доли размоются, и будущие прибыли тоже.

Реструктуризация облигаций. Плохие времена закончатся, цены вырастут, логистика наладится. Надо только все это пережить. Если чуть-чуть сдвинуть график погашения на будущее, чтобы вложенные инвестиции успели окупиться – то всем всего хватит.

Итоги

Хорошего сценария здесь нет. Риски огромные: 2024 год – это год интенсивного погашения долга. И даже при позитивном развитии событий, где долг удастся рефинансировать полностью, обслуживать его станет в разы тяжелее! Если сейчас облигации выпущены с купоном 10-11%, то новые выпуски будут минимум в полтора раза дороже.

Мы собираемся продолжать держать юаневые облигации Сегежи, и лишь половину переложим в их рублёвые облигации. Мы ставим на поддержку АФК, решение логистических проблем, и слабый рубль. К вариантам реструктуризации готовы: уже участвовали когда-то в Мечеле и вспоминаем с улыбкой.

Это очень рискованная инвестиция. Пожалуй, наравне с М.видео. Доля облигации Сегежа в портфеле — 5%.

Сразу хочется сделать ремарку: Сегежа остается одной из самых открытых и самых инвестороориентированных компаний. Регулярные презентации, отчеты, раскрытие данных. Далеко не по всем компаниям такая качественная работа с акционерами

Разбирать РСБУ отчетность холдинга – плохая идея: там нет консолидации по всем дочерним (операционным) компаниям, и динамика выручки/чистой прибыли не говорит ровным счетом ни о чем. А сейчас мы туда лезем всего за 1 показателем – ДОЛГ!

Долг висит на оболочке. Октябрь еще не кончился, а у нас уже будут свеженькие данные на конец сентября.

Долг подрос. Частично — за счет валютной переоценки.

Проблемы с долгом, логистикой, снижением цен — все было очевидно еще квартал назад. У нас облигации в портфеле есть, но юаневые. К сожалению, удалось заработать только на валютной переоценке, т.к. тело облигаций падало. Но совокупная доходность не подвела, спасибо рублю: +7% за квартал, 28% годовых.

Теперь наше внимание привлекли рублевые облигации: сейчас по ним доходность 22% годовых.

Облигации летят в бездну, потеряв за полгода 17%.

Хотя, с таким долгом – меньше всего хочется быть акционером, чем кредитором. Именно акционерам стоит призадуматься.

Долг к OIBDA зашкаливает: всего полтора года назад было меньше х3, сейчас больше, чем х10.

График погашения долга намекает на трудный год. В теории, справиться можно: продлить часть облигаций и кредитов

Но тут встает другая проблема: проценты к уплате выросли в полтора раза. И вырастут еще.

Какие сценарии видим?

Докапитализация мягкая. Два года назад Сегежа платила дивиденды, несмотря на то, что была активная фаза инвест.программы. Нельзя и квартиру купить в ипотеку, и ремонт с потреб.кредитом сделать, и в отпуск на кредитку поехать. Возможно, АФК Система, как главный акционер, примет решения поддержать компанию хотя бы на размер ранее выплаченных дивидендов.

Докапитализация жесткая. В Сегеже кредитных денег в несколько раз больше, чем денег акционеров. Кредиторы могут чувствовать себя, как дома. По идее, акционеры и кредиторы могут договориться, что часть долга будет конвертировано в акции. Это минус для действующих акционеров: их доли размоются, и будущие прибыли тоже.

Реструктуризация облигаций. Плохие времена закончатся, цены вырастут, логистика наладится. Надо только все это пережить. Если чуть-чуть сдвинуть график погашения на будущее, чтобы вложенные инвестиции успели окупиться – то всем всего хватит.

Итоги

Хорошего сценария здесь нет. Риски огромные: 2024 год – это год интенсивного погашения долга. И даже при позитивном развитии событий, где долг удастся рефинансировать полностью, обслуживать его станет в разы тяжелее! Если сейчас облигации выпущены с купоном 10-11%, то новые выпуски будут минимум в полтора раза дороже.

Мы собираемся продолжать держать юаневые облигации Сегежи, и лишь половину переложим в их рублёвые облигации. Мы ставим на поддержку АФК, решение логистических проблем, и слабый рубль. К вариантам реструктуризации готовы: уже участвовали когда-то в Мечеле и вспоминаем с улыбкой.

Это очень рискованная инвестиция. Пожалуй, наравне с М.видео. Доля облигации Сегежа в портфеле — 5%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба