30 октября 2023 | Совкомфлот RAZBORKA

RAZB0RKA отчета СОВКОМФЛОТ по РСБУ 3кв'23.

Почему почти половину читателей интересует, как у компании идут дела?

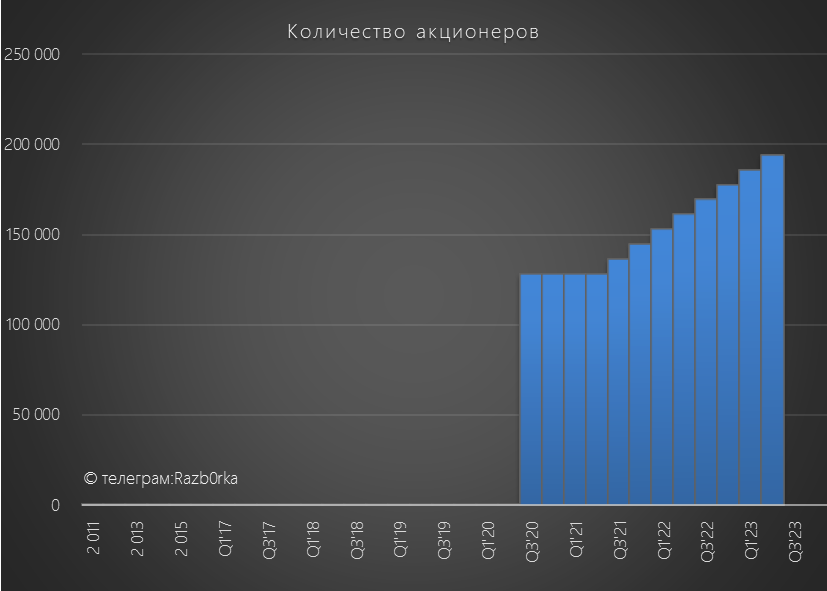

Возможно это связанно с тем, что за прошедшие с момента IPO 3 года количество акционеров выросло до почти 200 тыс человек

Рынок простил, забыл или просто не знает все те проблемы, которые получили инвесторы в акции компании в 2021-2022 году

Можете почитать об этом в подробной разборке результатов 2022 года

Не исключаю того, что результаты голосования связанны с тем, что многие из читателей не знают, что отчет РСБУ не отражает результаты деятельности компании

Это отчет корп.центра, который не осуществляет операционную деятельность

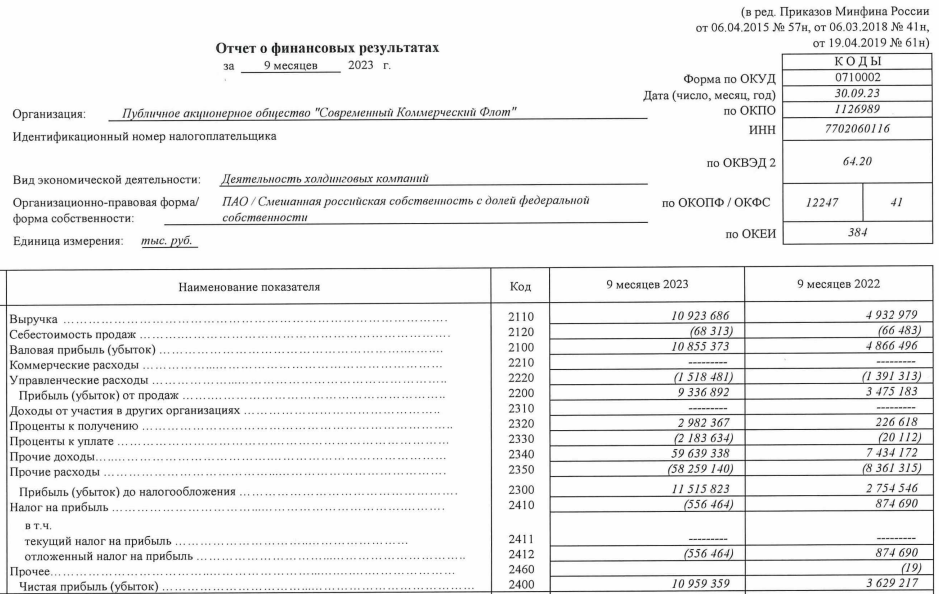

Выручка РСБУ это дивиденды дочек

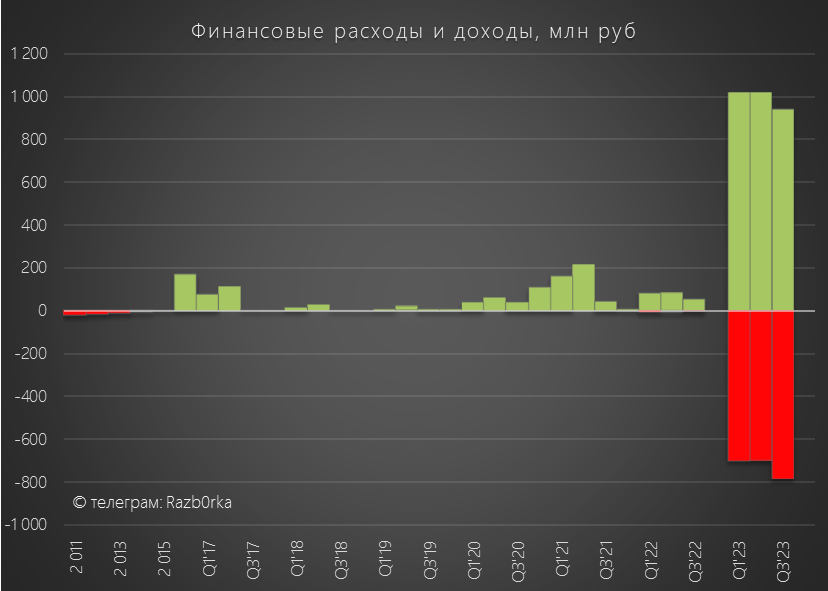

Как видно из отчета, в этом году с дочек за 9 месяцев собрали почти 11 млрд руб против 4.9 млрд руб в 2022 году

С чем связан этот рост дивидендов?

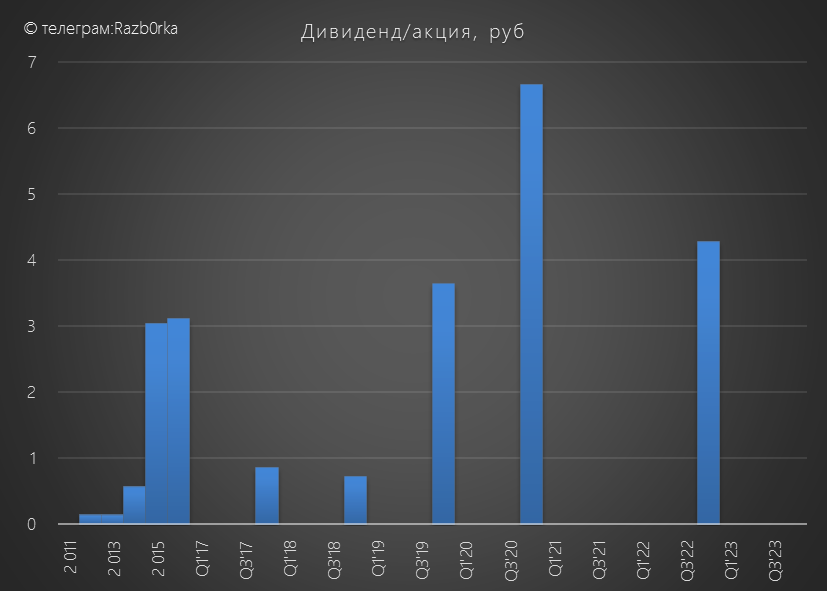

Основная причина в том, что на выплату дивидендов самого СОВКОМФЛОТА за 2022 год требовалось летом этого года около 10 млрд руб или 4.3 руб/акция

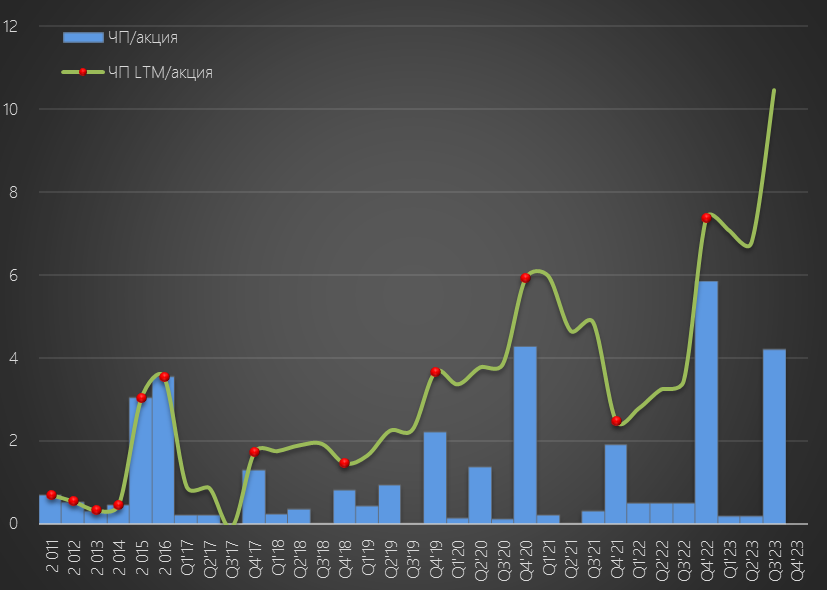

Вот как выглядит квартальная динамика чистой прибыли

Дивиденды дочек, полученные в 3 квартале, сформировали прибыль и восполнили копилку корп.центра

Почему важно пополнять денежную позицию центра?

Это позволяет держать положительным сальдо получаемых и выплачиваемых процентов

В 3 квартале оно составило +157 млн руб

Почему так сильно выросли платежи по %?

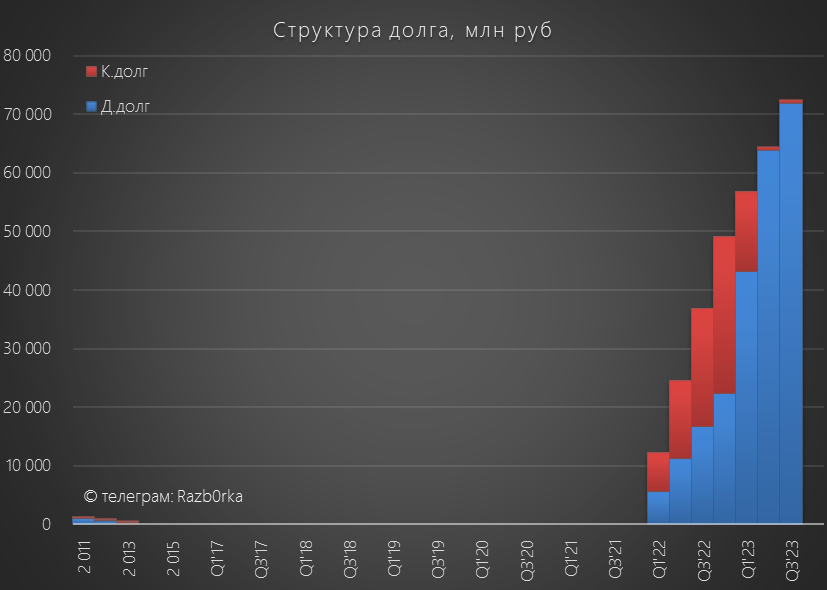

Из-за того, что долг корп.центра вырос до 70 млрд руб

Этот долг у корп.центр образовался "благодаря" выпуску замещающих облигаций своих дочек

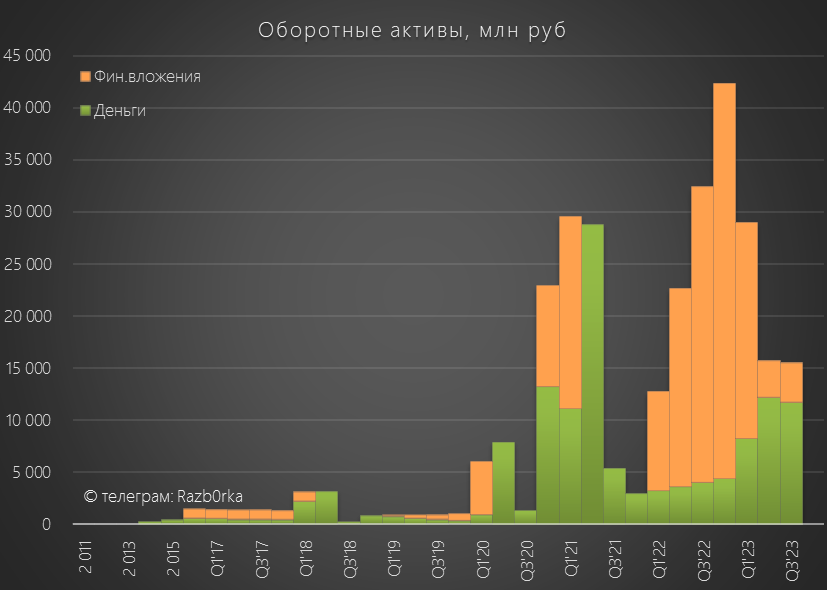

Денежная позиция с учетом фин.вложений последние 2 квартала держится около 15 млрд руб

Если дивиденды за 2022 год составили 10 млрд руб, то куда делись еще 17 млрд руб финансовых вложений?

Скорее всего, они были переведены в разряд долгосрочных вложений

У нас нет отчета за 2022 год и структура этих вложений неизвестна

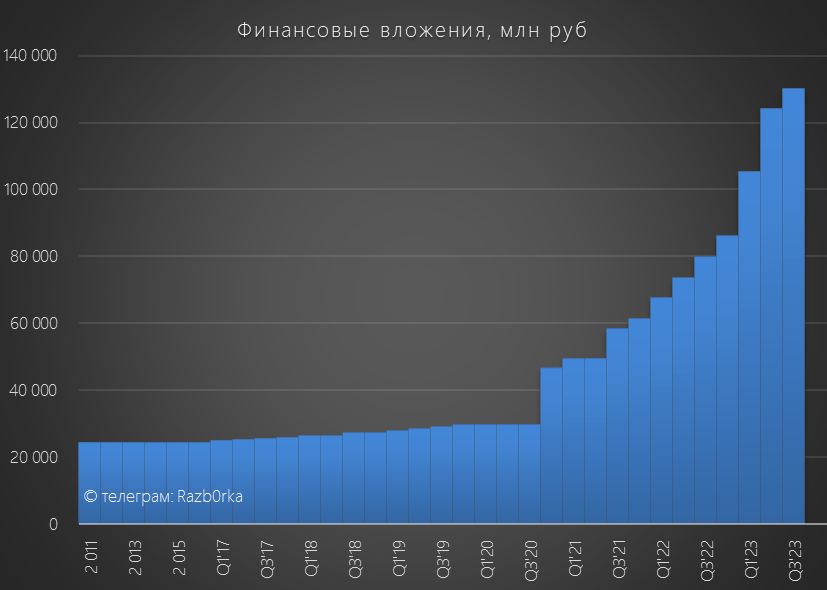

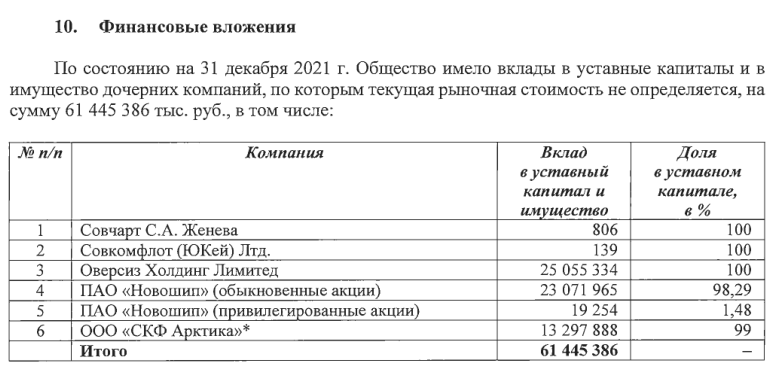

В 2021 году финансовые вложения состояли полностью из акций дочек

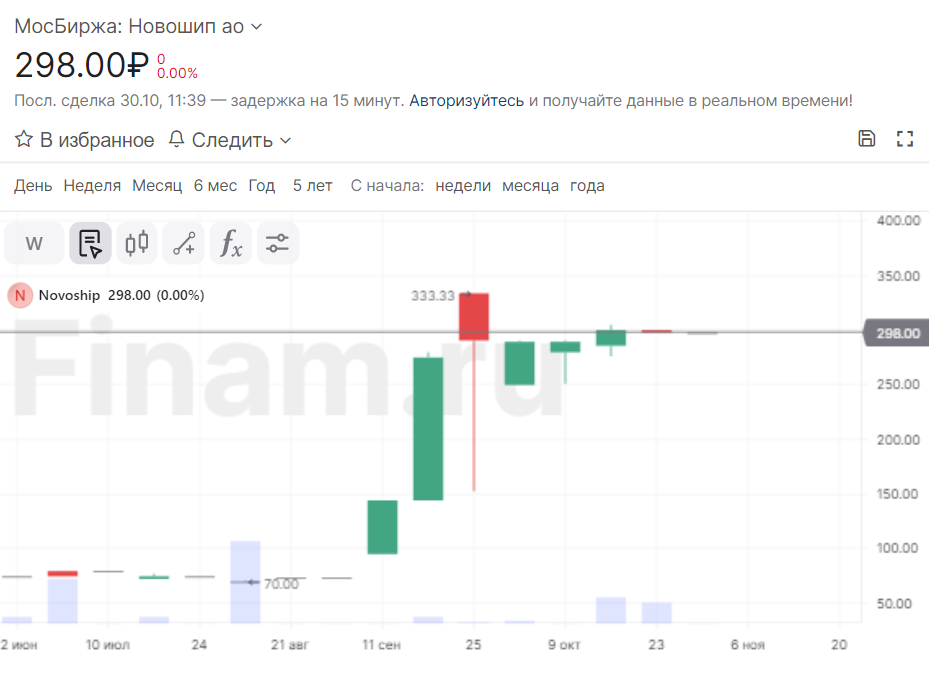

Из них публичная только НОВОШИП акции которой, с недавних пор, торгуются на внебирже ММВБ

С Июля по Сентябрь акции НОВОШИП выросли почти в 5 раз с 70 до 333 руб

Эта переоценка, согласно стандартам РСБУ, и была отражена в стоимости финансовых вложений СОВКОМФЛОТ

Это наверное ВСЁ, что можно сказать про отчет РСБУ

Отчет МСФО компания обычно выкладывала примерно в середине Ноября

Но на мой взгляд, он не принесет каких-либо важных новостей

Так как прибыль и дивиденд за 2023 год уже более-менее понятны из заявлений менеджмента

Писал об этом в разборке МСФО за 1 полугодие

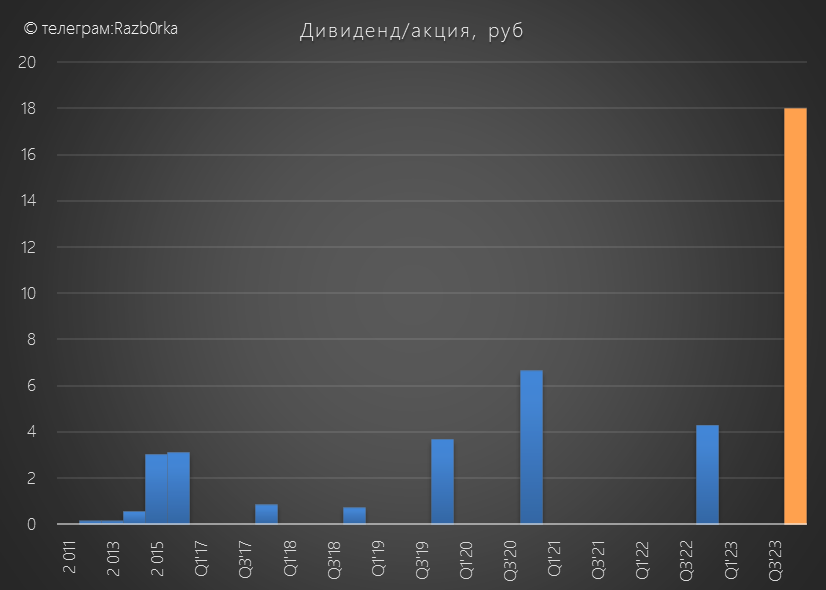

Расчетный дивиденд за 2023 год составляет около 18 руб/акция

На сколько можно верить прогнозу менеджмента?

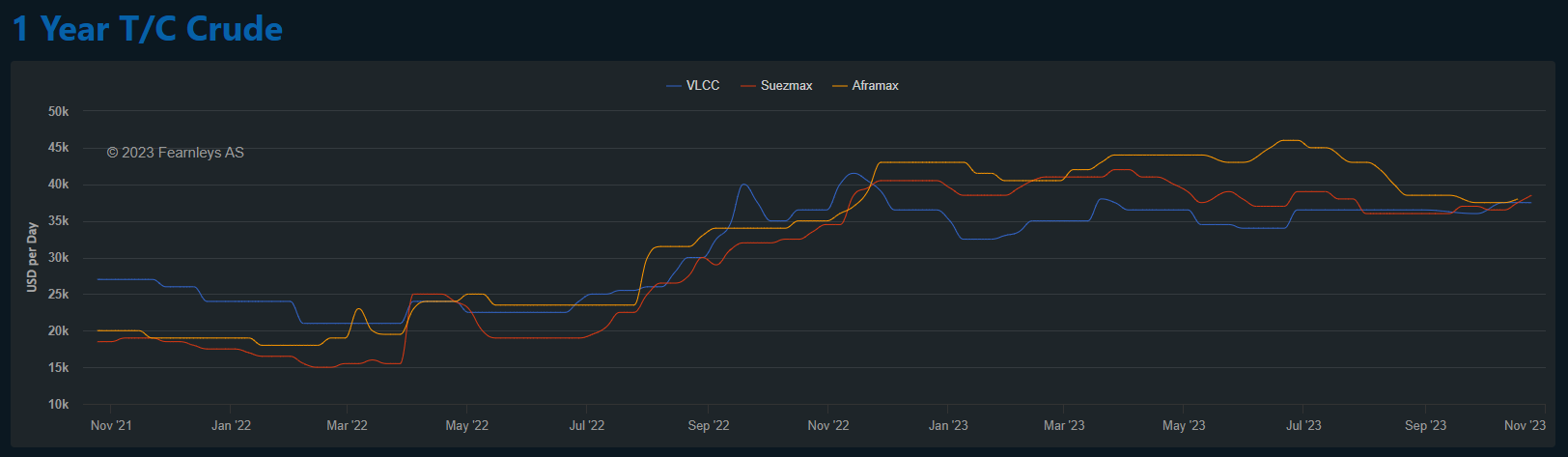

Мировые ставки фрахта в Сентябре-Октябре были ниже чем в 2 квартале

Но во-первых, ставки на российский фрахт выше мировых из-за санкций

А во-вторых, ослабление рубля частично компенсирует снижение ставок фрахта

И в третьих, у компании есть стабильные и растущие сегменты шельфовых работ и перевозки СПГ

Более подробно об этой специфике можете прочитать в разборке МСФО 1 полугодия

В Октябре акции выросли до 125 руб, акционеры, вложившиеся на IPO в 2020 году, на конец-то вышли в плюс!

При расчетных 18 руб дивидендов доходность по текущей цене за 2023 год составит 14%

При ставке ЦБ в 15% это уже не выглядит супердоходностью

Возможен ли дальнейший рост акций?

Без роста прибыли потенциал акций видится ограниченным

Думаю, что важный момент будет в начале следующего года

Если АРКТИК СПГ-2 НОВАТЭК будет запущен в 1 квартале, и если СОВКОМФЛОТ получит в срок новые СПГ-танкеры с верфи ЗВЕЗДА, то бизнес и прибыль обеих компаний получат новый импульс для роста

Но до этого еще целых 5 месяцев за которые много чего может произойти

Почему почти половину читателей интересует, как у компании идут дела?

Возможно это связанно с тем, что за прошедшие с момента IPO 3 года количество акционеров выросло до почти 200 тыс человек

Рынок простил, забыл или просто не знает все те проблемы, которые получили инвесторы в акции компании в 2021-2022 году

Можете почитать об этом в подробной разборке результатов 2022 года

Не исключаю того, что результаты голосования связанны с тем, что многие из читателей не знают, что отчет РСБУ не отражает результаты деятельности компании

Это отчет корп.центра, который не осуществляет операционную деятельность

Выручка РСБУ это дивиденды дочек

Как видно из отчета, в этом году с дочек за 9 месяцев собрали почти 11 млрд руб против 4.9 млрд руб в 2022 году

С чем связан этот рост дивидендов?

Основная причина в том, что на выплату дивидендов самого СОВКОМФЛОТА за 2022 год требовалось летом этого года около 10 млрд руб или 4.3 руб/акция

Вот как выглядит квартальная динамика чистой прибыли

Дивиденды дочек, полученные в 3 квартале, сформировали прибыль и восполнили копилку корп.центра

Почему важно пополнять денежную позицию центра?

Это позволяет держать положительным сальдо получаемых и выплачиваемых процентов

В 3 квартале оно составило +157 млн руб

Почему так сильно выросли платежи по %?

Из-за того, что долг корп.центра вырос до 70 млрд руб

Этот долг у корп.центр образовался "благодаря" выпуску замещающих облигаций своих дочек

Денежная позиция с учетом фин.вложений последние 2 квартала держится около 15 млрд руб

Если дивиденды за 2022 год составили 10 млрд руб, то куда делись еще 17 млрд руб финансовых вложений?

Скорее всего, они были переведены в разряд долгосрочных вложений

У нас нет отчета за 2022 год и структура этих вложений неизвестна

В 2021 году финансовые вложения состояли полностью из акций дочек

Из них публичная только НОВОШИП акции которой, с недавних пор, торгуются на внебирже ММВБ

С Июля по Сентябрь акции НОВОШИП выросли почти в 5 раз с 70 до 333 руб

Эта переоценка, согласно стандартам РСБУ, и была отражена в стоимости финансовых вложений СОВКОМФЛОТ

Это наверное ВСЁ, что можно сказать про отчет РСБУ

Отчет МСФО компания обычно выкладывала примерно в середине Ноября

Но на мой взгляд, он не принесет каких-либо важных новостей

Так как прибыль и дивиденд за 2023 год уже более-менее понятны из заявлений менеджмента

Писал об этом в разборке МСФО за 1 полугодие

Расчетный дивиденд за 2023 год составляет около 18 руб/акция

На сколько можно верить прогнозу менеджмента?

Мировые ставки фрахта в Сентябре-Октябре были ниже чем в 2 квартале

Но во-первых, ставки на российский фрахт выше мировых из-за санкций

А во-вторых, ослабление рубля частично компенсирует снижение ставок фрахта

И в третьих, у компании есть стабильные и растущие сегменты шельфовых работ и перевозки СПГ

Более подробно об этой специфике можете прочитать в разборке МСФО 1 полугодия

В Октябре акции выросли до 125 руб, акционеры, вложившиеся на IPO в 2020 году, на конец-то вышли в плюс!

При расчетных 18 руб дивидендов доходность по текущей цене за 2023 год составит 14%

При ставке ЦБ в 15% это уже не выглядит супердоходностью

Возможен ли дальнейший рост акций?

Без роста прибыли потенциал акций видится ограниченным

Думаю, что важный момент будет в начале следующего года

Если АРКТИК СПГ-2 НОВАТЭК будет запущен в 1 квартале, и если СОВКОМФЛОТ получит в срок новые СПГ-танкеры с верфи ЗВЕЗДА, то бизнес и прибыль обеих компаний получат новый импульс для роста

Но до этого еще целых 5 месяцев за которые много чего может произойти

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба