30 октября 2023 | Магнит Козлов Юрий

Вторая половина октября оказалась богатой на M&A сделки в ретейле. Сначала Лента (MCX:LENT) анонсировала покупку сети Монетка, а затем Магнит (MCX:MGNT) заявил о приобретении маркетплейса KazanExpress, который, между прочим, занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ретейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ретейлера в последние годы часто возникают проблемы.

“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, — поведал директор по электронной коммерции Магнита Гюванч Донмез.

Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость, или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

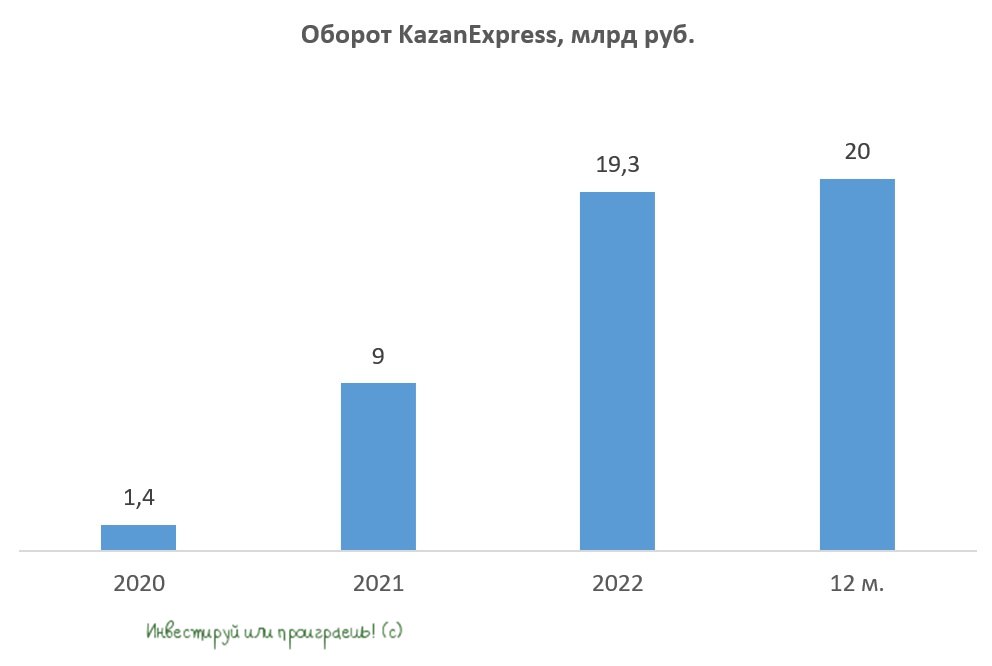

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON (MCX:OZONDR), к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше цена сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля — и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ретейлера в 2023 году могут составить 78,3 млрд руб.

С тех пор, как Магнит перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ретейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем.

В этом смысле ситуация кардинально поменялась. Пока точно не понятно, в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ретейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ретейлера в последние годы часто возникают проблемы.

“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, — поведал директор по электронной коммерции Магнита Гюванч Донмез.

Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость, или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON (MCX:OZONDR), к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше цена сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля — и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ретейлера в 2023 году могут составить 78,3 млрд руб.

С тех пор, как Магнит перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ретейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем.

В этом смысле ситуация кардинально поменялась. Пока точно не понятно, в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба