Название компании: Shimmick

Индустрия: водная инфраструктура

Год основания: 1990

Дата размещения: 1 ноября 2023 года

Дата старта торгов: 2 ноября 2023 года

Биржа: NASDAQ

Тикер: SHIM

Цена размещения: $10-12

Объем размещения: 4,550,000 обыкновенных акций (5,232,500 акций в случае реализации опциона андеррайтерами)

Количество акций после размещения: 26,468,877 обыкновенных акций (27,151,377 акций в случае реализации опциона андеррайтерами)

Привлекаемая сумма: $41,8 млн по средней цене размещения $11,0 ($48,8 млн в случае исполнения опциона андеррайтерами) после вычета издержек по размещению и комиссии за андеррайтинг

Оценка капитализации компании: $291,2 млн

Дивидендная политика: на момент публикации проспекта IPO Shimmick не планирует осуществлять дивидендные выплаты в обозримом будущем

Андеррайтеры: Roth Capital Partners

Деятельность компании

Shimmick – поставщик комплексных решений в области водоснабжения и других инфраструктурных проектов в США. Через своих предшественников компания имеет отношение к реализации таких сложных водных проектов, как крупнейшая в мире система переработки и очистки сточных вод в Калифорнии и плотина Гувера.

Согласно отчету Engineering News Record, в 2022 году Shimmick заняла 1-е место в списке топ-10 крупнейших в стране компаний по строительству плотин и водохранилищ, 3-е место по системам водоснабжения, 8-е место в области водоочистных и опреснительных установок и 9-е место в сегменте общественного транспорта.

Перспективы рынка

Доступ к чистой питьевой воде является одной из самых актуальных проблем в мире, поэтому спрос на продукты для решения проблем с неэффективным использованием ресурса и технологии очистки воды и сточных вод будет оставаться высоким в долгосрочной перспективе.

Драйвером роста для отрасли водной инфраструктуры будет законопроект о развитии инфраструктуры объемом более $1 трлн, в рамках которого предусмотрена модернизация систем питьевого и сточного водоснабжения, обновление транспортной инфраструктуры и реализация инициатив в контексте борьбы США с изменением климата.

По оценкам S&P, среднегодовой темп роста (CAGR) расходов на водную инфраструктуру и другие критически важные объекты инфраструктуры составит 5% в 2023-2027 гг.

Финансовые результаты

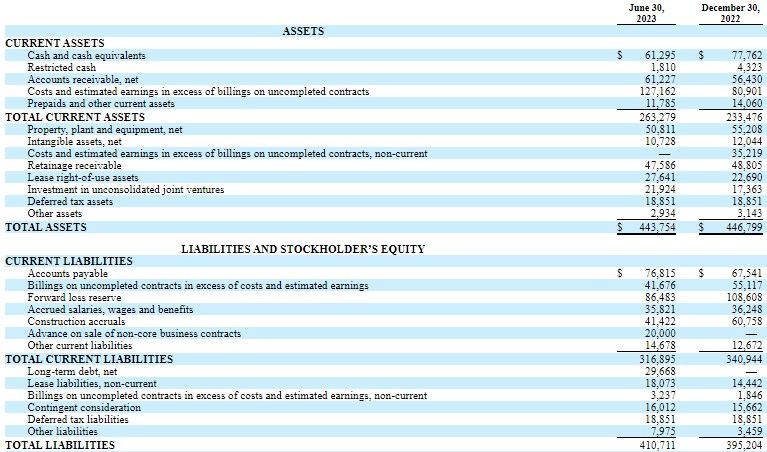

Выручка компании за 6 месяцев 2023 года увеличилась на 8,8% (г/г) до $319,3 млн благодаря 8 новым проектам. Чистый убыток компании составил $19,6 млн против прибыли в $3,1 млн годом ранее за счет снижения доли прибыли в совместных предприятиях и роста расходов.

Финансовые результаты Shimmick за I полугодие 2023 года:

Оценка и перспективы IPO

Для оценки Shimmick мы используем медианное значение мультипликатора P/S LTM 0,96х относительно аналогов в сегменте специализированного промышленного оборудования. Воспользоваться другими мультипликаторами, такими как P/E LTM и EV/EBITDA LTM, мы не можем, так как у Shimmick за последние 12 месяцев не было операционной и чистой прибыли. Наша оценка капитализации с учетом выручки LTM в размере $689,9 млн составляет $659,6 млн или $24,9 на акцию.

Наша оценка значительно выше той, которую предлагает организатор размещения (капитализация $291,2 млн и цена акций $11). Андеррайтер менее оптимистично оценивает перспективы компании, принимая во внимание высокую степень конкуренции в отрасли и сложность в получении тендеров наравне с более крупными игроками, нестабильность прибыли и сохраняющиеся юридические споры с AECOM.

Аналогичные размещения в последние годы

Мы можем привести четыре примера IPO на NASDAQ представителей суб-отрасли «электрические компоненты и оборудование» в предыдущие годы:

Риски

Большая часть выручки Shimmick приходится на контракты с фиксированной стоимостью, что подвергает компанию рискам, связанным с перерасходом средств в виду непредвиденного роста операционных расходов, что может привести к снижению прибыльности или убыткам.

У Shimmick ограниченный опыт работы в качестве независимой компании, поскольку до января 2021 года компания функционировала в качестве подразделения AECOM.

У компании продолжаются споры и судебные разбирательства с AECOM по различным вопросам.

Спрос на услуги и технологии компании является циклическим и уязвимым к общим спадам в экономике США, поэтому сокращение капитальных затрат в отраслях, которые обслуживает Shimmick, будет негативно сказываться на финансовом положении компании.

Компания генерирует значительную долю выручки в Калифорнии, и неблагоприятные изменения в деловой среде штата могут оказать отрицательное воздействие на рентабельность бизнеса.

Shimmick оперирует в высококонкурентной отрасли, где ключевыми игроками выступают крупнейшие международные компании с известными именами.

Индустрия: водная инфраструктура

Год основания: 1990

Дата размещения: 1 ноября 2023 года

Дата старта торгов: 2 ноября 2023 года

Биржа: NASDAQ

Тикер: SHIM

Цена размещения: $10-12

Объем размещения: 4,550,000 обыкновенных акций (5,232,500 акций в случае реализации опциона андеррайтерами)

Количество акций после размещения: 26,468,877 обыкновенных акций (27,151,377 акций в случае реализации опциона андеррайтерами)

Привлекаемая сумма: $41,8 млн по средней цене размещения $11,0 ($48,8 млн в случае исполнения опциона андеррайтерами) после вычета издержек по размещению и комиссии за андеррайтинг

Оценка капитализации компании: $291,2 млн

Дивидендная политика: на момент публикации проспекта IPO Shimmick не планирует осуществлять дивидендные выплаты в обозримом будущем

Андеррайтеры: Roth Capital Partners

Деятельность компании

Shimmick – поставщик комплексных решений в области водоснабжения и других инфраструктурных проектов в США. Через своих предшественников компания имеет отношение к реализации таких сложных водных проектов, как крупнейшая в мире система переработки и очистки сточных вод в Калифорнии и плотина Гувера.

Согласно отчету Engineering News Record, в 2022 году Shimmick заняла 1-е место в списке топ-10 крупнейших в стране компаний по строительству плотин и водохранилищ, 3-е место по системам водоснабжения, 8-е место в области водоочистных и опреснительных установок и 9-е место в сегменте общественного транспорта.

Перспективы рынка

Доступ к чистой питьевой воде является одной из самых актуальных проблем в мире, поэтому спрос на продукты для решения проблем с неэффективным использованием ресурса и технологии очистки воды и сточных вод будет оставаться высоким в долгосрочной перспективе.

Драйвером роста для отрасли водной инфраструктуры будет законопроект о развитии инфраструктуры объемом более $1 трлн, в рамках которого предусмотрена модернизация систем питьевого и сточного водоснабжения, обновление транспортной инфраструктуры и реализация инициатив в контексте борьбы США с изменением климата.

По оценкам S&P, среднегодовой темп роста (CAGR) расходов на водную инфраструктуру и другие критически важные объекты инфраструктуры составит 5% в 2023-2027 гг.

Финансовые результаты

Выручка компании за 6 месяцев 2023 года увеличилась на 8,8% (г/г) до $319,3 млн благодаря 8 новым проектам. Чистый убыток компании составил $19,6 млн против прибыли в $3,1 млн годом ранее за счет снижения доли прибыли в совместных предприятиях и роста расходов.

Финансовые результаты Shimmick за I полугодие 2023 года:

Оценка и перспективы IPO

Для оценки Shimmick мы используем медианное значение мультипликатора P/S LTM 0,96х относительно аналогов в сегменте специализированного промышленного оборудования. Воспользоваться другими мультипликаторами, такими как P/E LTM и EV/EBITDA LTM, мы не можем, так как у Shimmick за последние 12 месяцев не было операционной и чистой прибыли. Наша оценка капитализации с учетом выручки LTM в размере $689,9 млн составляет $659,6 млн или $24,9 на акцию.

Наша оценка значительно выше той, которую предлагает организатор размещения (капитализация $291,2 млн и цена акций $11). Андеррайтер менее оптимистично оценивает перспективы компании, принимая во внимание высокую степень конкуренции в отрасли и сложность в получении тендеров наравне с более крупными игроками, нестабильность прибыли и сохраняющиеся юридические споры с AECOM.

Аналогичные размещения в последние годы

Мы можем привести четыре примера IPO на NASDAQ представителей суб-отрасли «электрические компоненты и оборудование» в предыдущие годы:

Риски

Большая часть выручки Shimmick приходится на контракты с фиксированной стоимостью, что подвергает компанию рискам, связанным с перерасходом средств в виду непредвиденного роста операционных расходов, что может привести к снижению прибыльности или убыткам.

У Shimmick ограниченный опыт работы в качестве независимой компании, поскольку до января 2021 года компания функционировала в качестве подразделения AECOM.

У компании продолжаются споры и судебные разбирательства с AECOM по различным вопросам.

Спрос на услуги и технологии компании является циклическим и уязвимым к общим спадам в экономике США, поэтому сокращение капитальных затрат в отраслях, которые обслуживает Shimmick, будет негативно сказываться на финансовом положении компании.

Компания генерирует значительную долю выручки в Калифорнии, и неблагоприятные изменения в деловой среде штата могут оказать отрицательное воздействие на рентабельность бизнеса.

Shimmick оперирует в высококонкурентной отрасли, где ключевыми игроками выступают крупнейшие международные компании с известными именами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба