О компании

ОК «РУСАЛ» - третий по величине производитель первичного алюминия в мире с долей рынка порядка 6%. Согласно последним данным International Aluminium Institute, в сентябре 2023 г. производство первичного алюминия в мире замедлилось до 1,6% г./г. против порядка 2% г./г. в среднем за 6 последних лет. С учетом прогнозов МВФ роста мировой экономики в ближайшие 5 лет на 3% г./г. в среднем и традиционно схожего по темпам роста спроса на алюминий, такая ситуация традиционно формирует на рынке оценочный дефицит предложения.

РУСАЛ, основные производственные мощности которого расположены в Сибири - бенефициар ситуации, когда в ряде европейских стран на фоне роста стоимости энергоресурсов в последние годы наблюдается сокращение производства алюминия на фоне роста издержек.

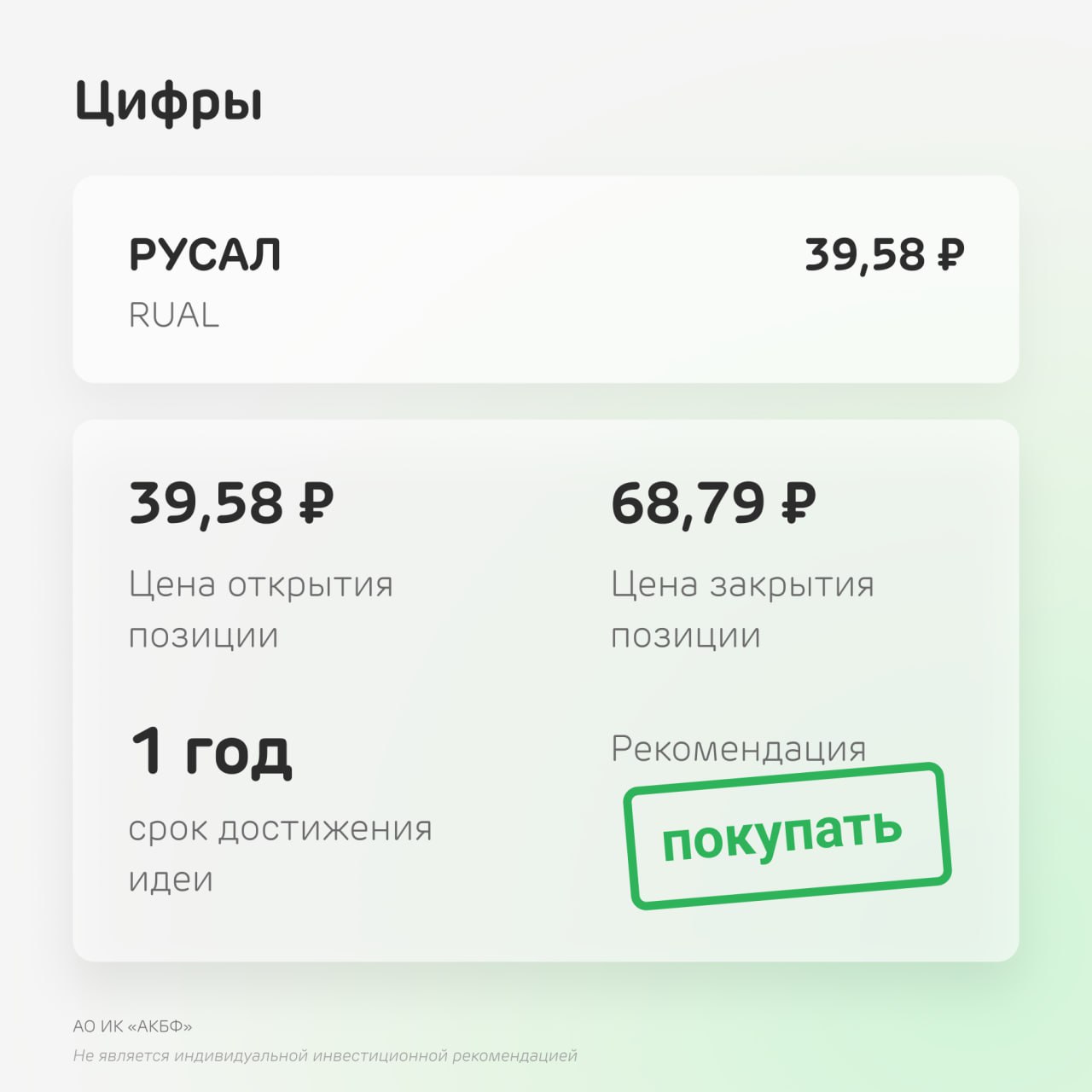

Наш прогноз дивидендов по итогам 2023 г. равен $0,02 на бумагу.

Преимущества

Информационный фон для компании в последние недели значимо улучшился. Русал договорился о приобретении 30% китайского производителя глинозема компании Hebei Wenfeng New Materials Co.

Сделка обеспечит восстановление порядка 30% утраченных в результате санкционного кризиса устойчивых объемов поставок глиноземов по сравнительно низким ценам (порядка 4,4 млн тонн в сумме) и восстановление валовой рентабельности с 12% до 16% в рамках базово - консервативного сценария.

Глава правительства РФ Михаил Мишустин поручил рассмотреть предложение по исключению алюминиевых сплавов из перечня продукции, на которую распространяются новые, «курсовые» экспортные пошлины.

Наметившиеся устойчивые признаки завершения цикла повышения ставок ФРС и ЕЦБ - традиционный кратко- и среднесрочный сигнал роста спроса на золото и, опосредованно, цветные металлы

Риски

Негативные для оценки эмитента факторы, обусловленные нерыночным, санкционным давлением на бизнес производителя алюминия, а также конфликты акционеров РУСАЛа и ГМК, как представляется, адекватно отражены в сравнительно высоком 30%-ном дисконте - поправке на риски, применяемом при расчете справедливой стоимости компании.

Фактором риска остается продолжающийся отраслевой спад и рост чистого дога к EBITDA компании, однако, с учетом средне- и долгосрочных рисков формирования дефицита на рынке, принимая во внимание длительное отставание прироста цен на алюминий от широкого спектра мировых инфляционных индикаторов, сохраняем свой базовый среднегодовой прогноз прироста мировых цен на алюминий в 2024 - 2029 гг. на уровне 10% - 20%.

ОК «РУСАЛ» - третий по величине производитель первичного алюминия в мире с долей рынка порядка 6%. Согласно последним данным International Aluminium Institute, в сентябре 2023 г. производство первичного алюминия в мире замедлилось до 1,6% г./г. против порядка 2% г./г. в среднем за 6 последних лет. С учетом прогнозов МВФ роста мировой экономики в ближайшие 5 лет на 3% г./г. в среднем и традиционно схожего по темпам роста спроса на алюминий, такая ситуация традиционно формирует на рынке оценочный дефицит предложения.

РУСАЛ, основные производственные мощности которого расположены в Сибири - бенефициар ситуации, когда в ряде европейских стран на фоне роста стоимости энергоресурсов в последние годы наблюдается сокращение производства алюминия на фоне роста издержек.

Наш прогноз дивидендов по итогам 2023 г. равен $0,02 на бумагу.

Преимущества

Информационный фон для компании в последние недели значимо улучшился. Русал договорился о приобретении 30% китайского производителя глинозема компании Hebei Wenfeng New Materials Co.

Сделка обеспечит восстановление порядка 30% утраченных в результате санкционного кризиса устойчивых объемов поставок глиноземов по сравнительно низким ценам (порядка 4,4 млн тонн в сумме) и восстановление валовой рентабельности с 12% до 16% в рамках базово - консервативного сценария.

Глава правительства РФ Михаил Мишустин поручил рассмотреть предложение по исключению алюминиевых сплавов из перечня продукции, на которую распространяются новые, «курсовые» экспортные пошлины.

Наметившиеся устойчивые признаки завершения цикла повышения ставок ФРС и ЕЦБ - традиционный кратко- и среднесрочный сигнал роста спроса на золото и, опосредованно, цветные металлы

Риски

Негативные для оценки эмитента факторы, обусловленные нерыночным, санкционным давлением на бизнес производителя алюминия, а также конфликты акционеров РУСАЛа и ГМК, как представляется, адекватно отражены в сравнительно высоком 30%-ном дисконте - поправке на риски, применяемом при расчете справедливой стоимости компании.

Фактором риска остается продолжающийся отраслевой спад и рост чистого дога к EBITDA компании, однако, с учетом средне- и долгосрочных рисков формирования дефицита на рынке, принимая во внимание длительное отставание прироста цен на алюминий от широкого спектра мировых инфляционных индикаторов, сохраняем свой базовый среднегодовой прогноз прироста мировых цен на алюминий в 2024 - 2029 гг. на уровне 10% - 20%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба