2 ноября 2023 БКС Экспресс

В аналитических текстах часто упоминаются различные мультипликаторы — производные финансовые показатели. Что они означают и как должны помочь инвестору оценить привлекательность эмитента? Сегодня поговорим о соотношении стоимости компании и полученной ею прибыли до вычета расходов — мультипликаторе EV/EBITDA.

Мультипликатор — производный финансовый показатель, позволяющий оценить инвестиционную привлекательность актива и сравнить с конкурентами. Инвесторы считают мультипликаторы, чтобы понять: переоценена ли акция, недооценена или она соответствует своей цене.

Все мультипликаторы важно использовать корректно, не полагаться на единственный показатель при оценке компании и принятии инвестиционного решения, а смотреть на общую картинку.

Как считать EV/EBITDA

Для начала разберемся, что означают составляющие мультипликатора.

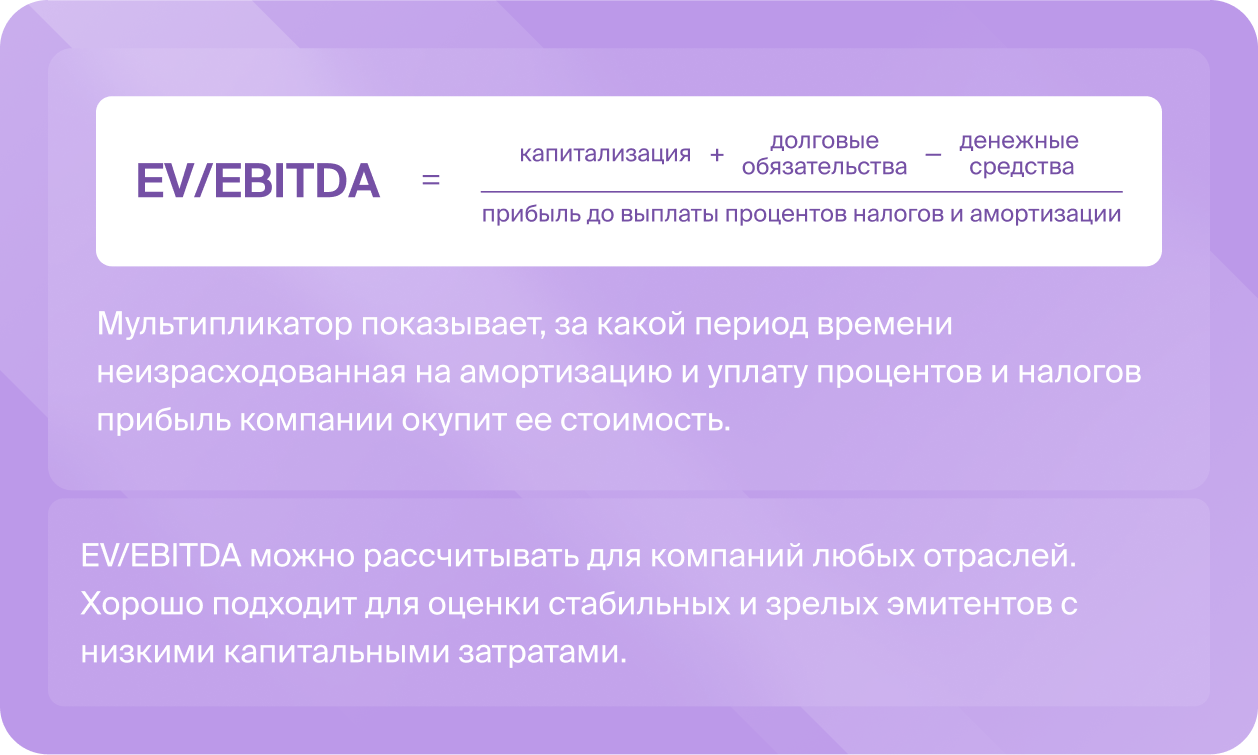

EV (Enterprise Value) — стоимость компании — показатель, который представляет оценку компании с учетом всех источников финансирования и ее чистого долга. EV = рыночная капитализация + чистый долг – кеш и его эквиваленты.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль компании до вычета процентов, налогов и амортизации.

О том, как считать EBITDA, читайте в нашей статье.

Таким образом, мультипликатор EV/EBITDA — это отношение стоимости компании к прибыли до вычета расходов.

Например, операционная прибыль компании «Вита» составила 500 тыс. руб. за год, а износ и амортизация — 300 тыс. Чтобы получить EBITDA, сложим эти показатели — получится, 800 тыс. руб.

Чистый долг «Виты» — 200 тыс. руб., а рыночная капитализация составляет 4 млн руб. Получается, EV = 4 200 000 руб. (капитализация + долг).

EV/EBITDA = 4,2 млн руб. / 800 тыс. руб. = 5,25.

Что это значит

Значение мультипликатора EV/EBITDA говорит о том, за какой период времени окупится стоимость компании при текущем уровне прибыли, неизрасходованной на амортизацию и налоги.

Так, в случае с примером компании «Вита» для окупаемости потребуется более 5 годовых прибылей при сохранении текущего показателя EBITDA.

У компании «Эпсилон», например, EBITDA составляет 650 тыс. руб., а EV — 3,2 млн руб. Получается, EV/EBITDA «Эпсилона» — 4,9, то есть стоимость компании окупится менее чем пятью ее прибылями до вычета расходов. С данным мультипликатором работает принцип «чем меньше, тем лучше», то есть «Эпсилон» привлекательнее «Виты». Если при подсчетах выходит отрицательный показатель, то, скорее всего, это говорит об убытках компании.

На чистоту EV/EBITDA может повлиять то, что единой базы для расчета EBITDA нет, и каждый эмитент может корректировать показатель.

Тем не менее у мультипликатора есть серьезные преимущества: за счет того, что в оценке по EV/EBITDA учитывается долг, сравнивать можно эмитентов с разной долговой нагрузкой. Кроме того, благодаря вычету налогов оценивать можно и компании с разными системами налогообложения. А еще мультипликатор полезен при оценке капиталоемких компаний, в которых значительную статью занимает амортизация, вычитаемая при расчетах.

Что еще важно знать

• EV/EBITDA перекликается с другим мультипликатором — P/E. Но если расчет соотношения капитализации и прибыли компании считается более грубым, то в сравнении компаний по EV/EBITDA можно быть увереннее.

• Как по другим мультипликаторам, по EV/EBITDA лучше оценивать компании из одного сектора. Для понимания общей картины можно также вычислить среднее по отрасли.

Мультипликатор — производный финансовый показатель, позволяющий оценить инвестиционную привлекательность актива и сравнить с конкурентами. Инвесторы считают мультипликаторы, чтобы понять: переоценена ли акция, недооценена или она соответствует своей цене.

Все мультипликаторы важно использовать корректно, не полагаться на единственный показатель при оценке компании и принятии инвестиционного решения, а смотреть на общую картинку.

Как считать EV/EBITDA

Для начала разберемся, что означают составляющие мультипликатора.

EV (Enterprise Value) — стоимость компании — показатель, который представляет оценку компании с учетом всех источников финансирования и ее чистого долга. EV = рыночная капитализация + чистый долг – кеш и его эквиваленты.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль компании до вычета процентов, налогов и амортизации.

О том, как считать EBITDA, читайте в нашей статье.

Таким образом, мультипликатор EV/EBITDA — это отношение стоимости компании к прибыли до вычета расходов.

Например, операционная прибыль компании «Вита» составила 500 тыс. руб. за год, а износ и амортизация — 300 тыс. Чтобы получить EBITDA, сложим эти показатели — получится, 800 тыс. руб.

Чистый долг «Виты» — 200 тыс. руб., а рыночная капитализация составляет 4 млн руб. Получается, EV = 4 200 000 руб. (капитализация + долг).

EV/EBITDA = 4,2 млн руб. / 800 тыс. руб. = 5,25.

Что это значит

Значение мультипликатора EV/EBITDA говорит о том, за какой период времени окупится стоимость компании при текущем уровне прибыли, неизрасходованной на амортизацию и налоги.

Так, в случае с примером компании «Вита» для окупаемости потребуется более 5 годовых прибылей при сохранении текущего показателя EBITDA.

У компании «Эпсилон», например, EBITDA составляет 650 тыс. руб., а EV — 3,2 млн руб. Получается, EV/EBITDA «Эпсилона» — 4,9, то есть стоимость компании окупится менее чем пятью ее прибылями до вычета расходов. С данным мультипликатором работает принцип «чем меньше, тем лучше», то есть «Эпсилон» привлекательнее «Виты». Если при подсчетах выходит отрицательный показатель, то, скорее всего, это говорит об убытках компании.

На чистоту EV/EBITDA может повлиять то, что единой базы для расчета EBITDA нет, и каждый эмитент может корректировать показатель.

Тем не менее у мультипликатора есть серьезные преимущества: за счет того, что в оценке по EV/EBITDA учитывается долг, сравнивать можно эмитентов с разной долговой нагрузкой. Кроме того, благодаря вычету налогов оценивать можно и компании с разными системами налогообложения. А еще мультипликатор полезен при оценке капиталоемких компаний, в которых значительную статью занимает амортизация, вычитаемая при расчетах.

Что еще важно знать

• EV/EBITDA перекликается с другим мультипликатором — P/E. Но если расчет соотношения капитализации и прибыли компании считается более грубым, то в сравнении компаний по EV/EBITDA можно быть увереннее.

• Как по другим мультипликаторам, по EV/EBITDA лучше оценивать компании из одного сектора. Для понимания общей картины можно также вычислить среднее по отрасли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба