2 ноября 2023 | Полиметалл TAUREN

▫️Капитализация: 255 млрд / 540₽ за расписку

▫️Выручка ТТМ:3,2 млрд $

▫️скор. EBITDA ТТМ: 1,4 млрд $

▫️fwd P/E 2023: 4

▫️дивиденд 2023: -

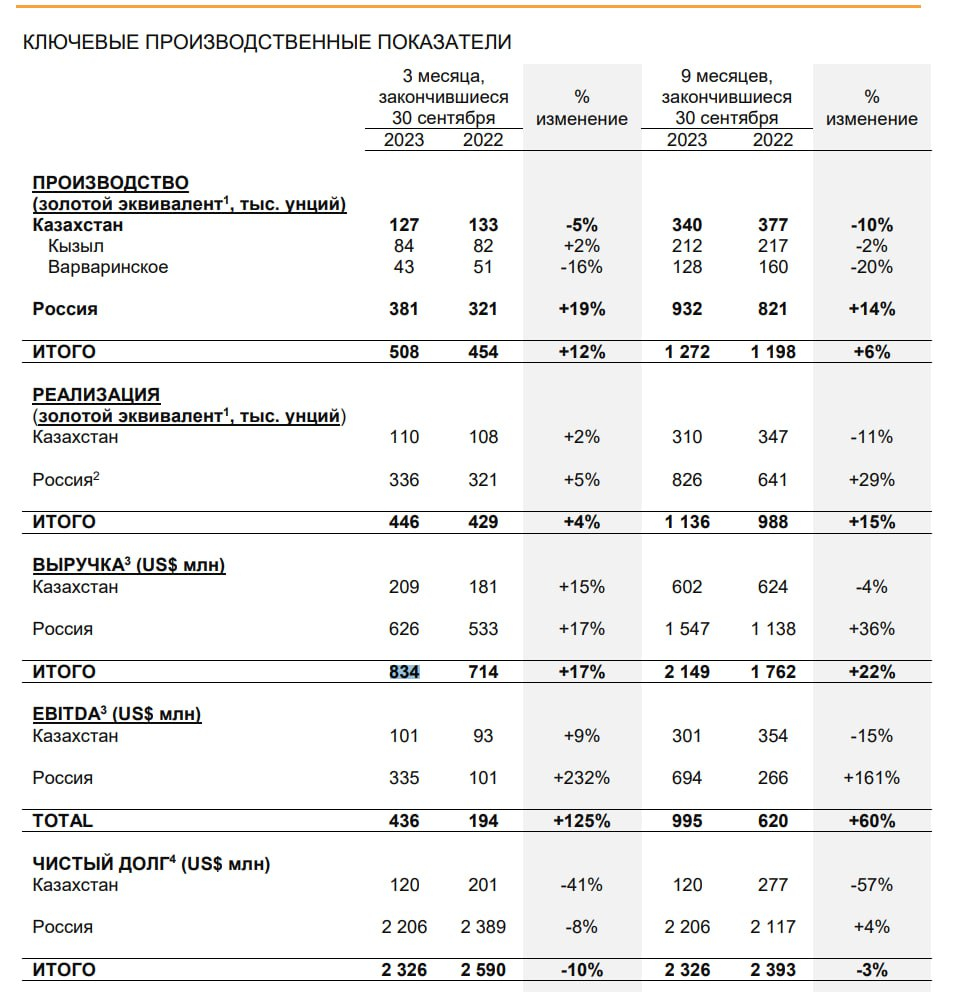

👉 Операционные результаты за 3кв2023г:

▫️Выручка: 834 млн $ (+17% г/г)

▫️скор. EBITDA: 436 млн $ (+125% г/г)

▫️Объём производства: 508 тыс. унций (+12% г/г)

▫️Объём реализации:446 тыс. унций (+4% г/г)

✅ На фоне напряженной геополитической ситуации на Ближнем Востоке и девальвации рубля, цена на золото в рублях уже выросла выше 180 тыс. р за унцию. Уже понятно, что средняя цена 2п2023 будет довольно высокой.

✅ Производство выросло на 6% г/г по итогам 9мес2023 и на 12% г/г по итогам 3кв2023. При этом, российский сегмент растёт, а вот казахский сегмент упал в добыче на 10% г/г по итогам 9с2023.

❌ Чистый долг подразделения в Казахстане снизился до 120$ млн (-40% кв/кв) приND/EBITDA = 0,3. С другой стороны, чистый долг на балансе компании в РФ превышает2,2$ млрд (-7,7% кв/кв) при ND/EBITDA = 2,3. Скорее всего, при разделе холдинга весь долг так и останется на российской дочке.

❌ Компания успешно завершила редомициляцию в Казахстан, но возможности выплачивать дивиденды на расписки, которые торгуются на MOEX, по-прежнему нет. Скорее всего это и не поменяется при текущей корпоративной структуре.

❌ Менеджмент Polymetal рассчитывает, что див. выплаты могут быть уже по итогам 2023г. Почти наверняка акционеры из РФ этих выплат не получат, но потенциально компания может выплатить около 300$ млн за 2023г + часть пропущенных дивидендов.

Вывод:

Рост цен на золото и слабый рубль позитивно повлияли на результаты компании, но какие выгоды от этого получат миноритарии — пока непонятно. На мой взгляд, лучше рассматривать Полюс как более надежную альтернативу или Селигдар (но там есть нюанс с высокой долговой нагрузкой). Что касается самого Полиметалла, то по мультипликаторам он не выглядит дорогим (fwd p/e 2023 около 4), но торгуется он так абсолютно оправданно

▫️Выручка ТТМ:3,2 млрд $

▫️скор. EBITDA ТТМ: 1,4 млрд $

▫️fwd P/E 2023: 4

▫️дивиденд 2023: -

👉 Операционные результаты за 3кв2023г:

▫️Выручка: 834 млн $ (+17% г/г)

▫️скор. EBITDA: 436 млн $ (+125% г/г)

▫️Объём производства: 508 тыс. унций (+12% г/г)

▫️Объём реализации:446 тыс. унций (+4% г/г)

✅ На фоне напряженной геополитической ситуации на Ближнем Востоке и девальвации рубля, цена на золото в рублях уже выросла выше 180 тыс. р за унцию. Уже понятно, что средняя цена 2п2023 будет довольно высокой.

✅ Производство выросло на 6% г/г по итогам 9мес2023 и на 12% г/г по итогам 3кв2023. При этом, российский сегмент растёт, а вот казахский сегмент упал в добыче на 10% г/г по итогам 9с2023.

❌ Чистый долг подразделения в Казахстане снизился до 120$ млн (-40% кв/кв) приND/EBITDA = 0,3. С другой стороны, чистый долг на балансе компании в РФ превышает2,2$ млрд (-7,7% кв/кв) при ND/EBITDA = 2,3. Скорее всего, при разделе холдинга весь долг так и останется на российской дочке.

❌ Компания успешно завершила редомициляцию в Казахстан, но возможности выплачивать дивиденды на расписки, которые торгуются на MOEX, по-прежнему нет. Скорее всего это и не поменяется при текущей корпоративной структуре.

❌ Менеджмент Polymetal рассчитывает, что див. выплаты могут быть уже по итогам 2023г. Почти наверняка акционеры из РФ этих выплат не получат, но потенциально компания может выплатить около 300$ млн за 2023г + часть пропущенных дивидендов.

Вывод:

Рост цен на золото и слабый рубль позитивно повлияли на результаты компании, но какие выгоды от этого получат миноритарии — пока непонятно. На мой взгляд, лучше рассматривать Полюс как более надежную альтернативу или Селигдар (но там есть нюанс с высокой долговой нагрузкой). Что касается самого Полиметалла, то по мультипликаторам он не выглядит дорогим (fwd p/e 2023 около 4), но торгуется он так абсолютно оправданно

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба