2 ноября 2023 | Segezha Group Козлов Юрий

Акции Segezha Group (MCX:SGZH) чувствуют себя сейчас очень неважно, что вполне объясняется целым набором негативных факторов, которые обрушились на компанию за последние полтора года.

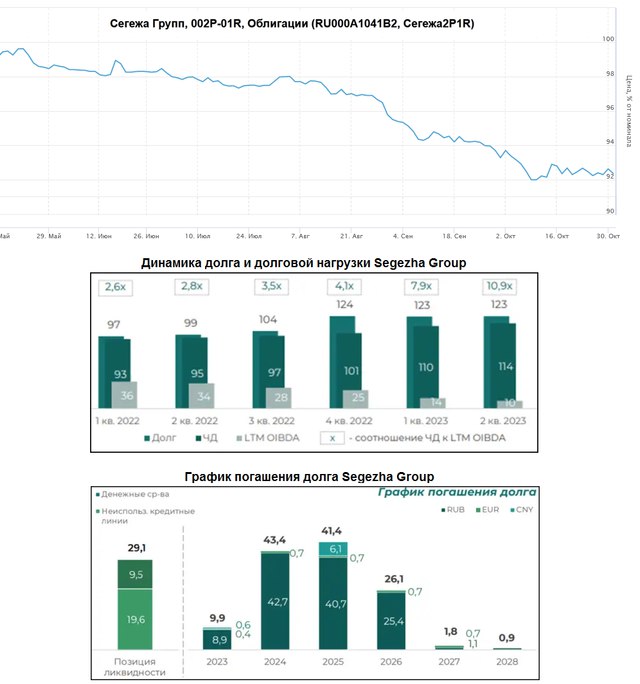

Изменение логистики и переориентация с Запада на Восток даётся компании очень дорого, долговая нагрузка по состоянию на 6m2023 в моменте превышает 10х (!) по соотношению NetDebt/EBITDA (при том, что полтора года назад она была < 3x), а мировые цены на продукцию компании по-прежнему находятся на локальных минимумах, хотя пытаются, наконец, нащупать дно.

Гипотетически есть надежда на поддержку от материнского холдинга в лице АФК Система (MCX:AFKS) в том или ином виде (и на недавней конференции Смартлаба привлекательная представительница Сегежи прямым текстом намекала на это), а потому хочется верить, что компании удастся избежать самых негативных сценариев развития.

Тем не менее, риски пока перевешивают в инвестиционном кейсе Segezha Group и дополнительно подкрепляются следующими негативными факторами:

▪️ Ключевая ставка выросла с 13% до 15%, что ещё больше усложняет обслуживание долга и увеличивает процентные платежи. Кстати, именно по этой причине Сегежа сейчас активно перекладывает долг из рублей в юани, чтобы снизить ставку по кредитам (что вполне логично, учитывая валютную выручку компании).

▪️ Если заглянуть в отчётность Сегежи по РСБУ за 9m2023, то на финансовые показатели смотреть бесполезно (т.к. нет консолидации по всем "дочкам"), а вот размер долга является очень даже показательным параметром, и с января по сентябрь этого года он вырос с 90,5 до 101,5 млрд руб. Сами догадываетесь, что процентные платежи тоже поползут вверх в квартальной отчётности по МСФО за 9m2023.

▪️ Красноречивым индикатором здоровья компании являются облигации. В случае с Segezha Group мы видим пикирование их котировок (см. картинку ниже) в течение всего 2023 года, что действительно отражает определённые проблемы с финансовым здоровьем. Доходность по текущим ценникам находится в районе 20%, что также является достаточно высоким показателем и указывает на определённые риски, которые закладывают в котировки участники рынка.

▪️ Наконец, ещё один тревожным моментом является график погашения долга Segezha Group, указывающий на большой объём в 2024-2025 гг. (см.картинку ниже), и в этом смысле справиться с таким объёмом погашений, конечно, можно, но через продление сроков вправо и "размазывание" выплат, хотя бы по части кредитов и облигаций.

Подводя итог всему вышесказанному, риски в истории с Сегежей сейчас огромные, тем более учитывая, что 2024-2025 гг. – периоды интенсивного погашения долга. Поддерживающими факторами могут стать слабый рубль (что в следующем году очень даже реально, после проведения президентских выборов), благополучное рефинансирование долга (хотя бы частично), что снизит нагрузку на процентные платежи, ну и потенциальный рост цен на продукцию, который так ждёт компания в 2024 году.

Если компании удастся справиться со всеми вызовами, или же материнский холдинг АФК Система подставит плечо поддержки, то рано или поздно (скорее поздно) из кризиса удастся выбраться. Если же нет — негативные сценарии развития дальнейшей ситуации могут быть разными, но скорее всего тоже не смертельными.

Поэтому для тех из вас, кто с оптимизмом смотрит на будущее Сегежи, текущие котировки акций компании — отличный шанс для того, чтобы начать формировать долгосрочную позицию в этих бумагах. С точки зрения теханализа диапазон 4,5-4,8 руб. так и намекает на покупку. Я пока нахожусь в раздумьях и не решил для себя, готов ли я в текущих реалиях ввязываться в эту историю.

Изменение логистики и переориентация с Запада на Восток даётся компании очень дорого, долговая нагрузка по состоянию на 6m2023 в моменте превышает 10х (!) по соотношению NetDebt/EBITDA (при том, что полтора года назад она была < 3x), а мировые цены на продукцию компании по-прежнему находятся на локальных минимумах, хотя пытаются, наконец, нащупать дно.

Гипотетически есть надежда на поддержку от материнского холдинга в лице АФК Система (MCX:AFKS) в том или ином виде (и на недавней конференции Смартлаба привлекательная представительница Сегежи прямым текстом намекала на это), а потому хочется верить, что компании удастся избежать самых негативных сценариев развития.

Тем не менее, риски пока перевешивают в инвестиционном кейсе Segezha Group и дополнительно подкрепляются следующими негативными факторами:

▪️ Ключевая ставка выросла с 13% до 15%, что ещё больше усложняет обслуживание долга и увеличивает процентные платежи. Кстати, именно по этой причине Сегежа сейчас активно перекладывает долг из рублей в юани, чтобы снизить ставку по кредитам (что вполне логично, учитывая валютную выручку компании).

▪️ Если заглянуть в отчётность Сегежи по РСБУ за 9m2023, то на финансовые показатели смотреть бесполезно (т.к. нет консолидации по всем "дочкам"), а вот размер долга является очень даже показательным параметром, и с января по сентябрь этого года он вырос с 90,5 до 101,5 млрд руб. Сами догадываетесь, что процентные платежи тоже поползут вверх в квартальной отчётности по МСФО за 9m2023.

▪️ Красноречивым индикатором здоровья компании являются облигации. В случае с Segezha Group мы видим пикирование их котировок (см. картинку ниже) в течение всего 2023 года, что действительно отражает определённые проблемы с финансовым здоровьем. Доходность по текущим ценникам находится в районе 20%, что также является достаточно высоким показателем и указывает на определённые риски, которые закладывают в котировки участники рынка.

▪️ Наконец, ещё один тревожным моментом является график погашения долга Segezha Group, указывающий на большой объём в 2024-2025 гг. (см.картинку ниже), и в этом смысле справиться с таким объёмом погашений, конечно, можно, но через продление сроков вправо и "размазывание" выплат, хотя бы по части кредитов и облигаций.

Подводя итог всему вышесказанному, риски в истории с Сегежей сейчас огромные, тем более учитывая, что 2024-2025 гг. – периоды интенсивного погашения долга. Поддерживающими факторами могут стать слабый рубль (что в следующем году очень даже реально, после проведения президентских выборов), благополучное рефинансирование долга (хотя бы частично), что снизит нагрузку на процентные платежи, ну и потенциальный рост цен на продукцию, который так ждёт компания в 2024 году.

Если компании удастся справиться со всеми вызовами, или же материнский холдинг АФК Система подставит плечо поддержки, то рано или поздно (скорее поздно) из кризиса удастся выбраться. Если же нет — негативные сценарии развития дальнейшей ситуации могут быть разными, но скорее всего тоже не смертельными.

Поэтому для тех из вас, кто с оптимизмом смотрит на будущее Сегежи, текущие котировки акций компании — отличный шанс для того, чтобы начать формировать долгосрочную позицию в этих бумагах. С точки зрения теханализа диапазон 4,5-4,8 руб. так и намекает на покупку. Я пока нахожусь в раздумьях и не решил для себя, готов ли я в текущих реалиях ввязываться в эту историю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба