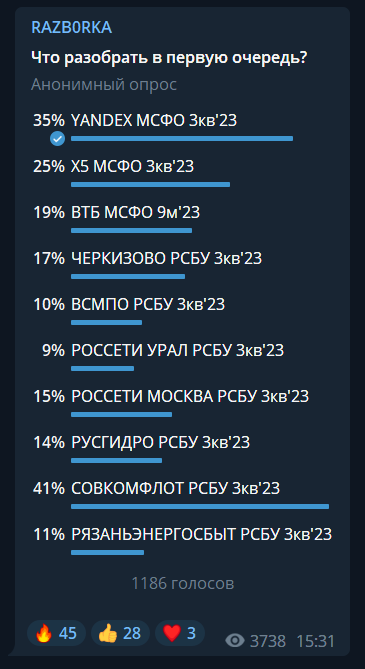

RAZB0RKA отчета РОССЕТИ УРАЛ по РСБУ 3кв'23.

Судя по количеству голосов, набранных в голосовании, РОССЕТИ УРАЛ мало кто знает на канале и мало кого интересует

А ведь компания в этом году преобразилась благодаря рекордному повышению тарифа

В разборке 1 квартала писал не только о сильных результатах, но и об истории компании, специфике бизнеса и интересном составе акционеров

Благодаря росту тарифа выручка в 1 квартала выросла на 22%, а чистая прибыль в 7 раз до 4.7 млрд руб или 0.05 руб/акция

Акции стоили на момент разборки 0.24 руб, что было в 2 раза выше чем минимумы Октября'22

Но и это еще не всё!

За следующие 3 месяца акция выросла еще в 2 раза до 0.46 руб

Чем был вызван такой бурный рост?

Сетевой сектор в этом году в целом был как говорится "на хайпе"!

Рост УРАЛА на +137% с начала года и +207% за 12 месяцев меркнет перед фантастическими результатами КУБАНИ и ТОМСКА

Но в отличие от некоторых других дочек РОССЕТЕЙ, рост УРАЛА подкреплялся рекордными результатами

В результате роста операционной прибыли, дивидендов и переоценки акций ЛЕНЭНЕРГО, чистая прибыль в 2 квартале была даже больше чем в рекордном 1кв!

Было получено 0.058 руб за 2кв и 0.112 руб/акция прибыли за 1 полугодие

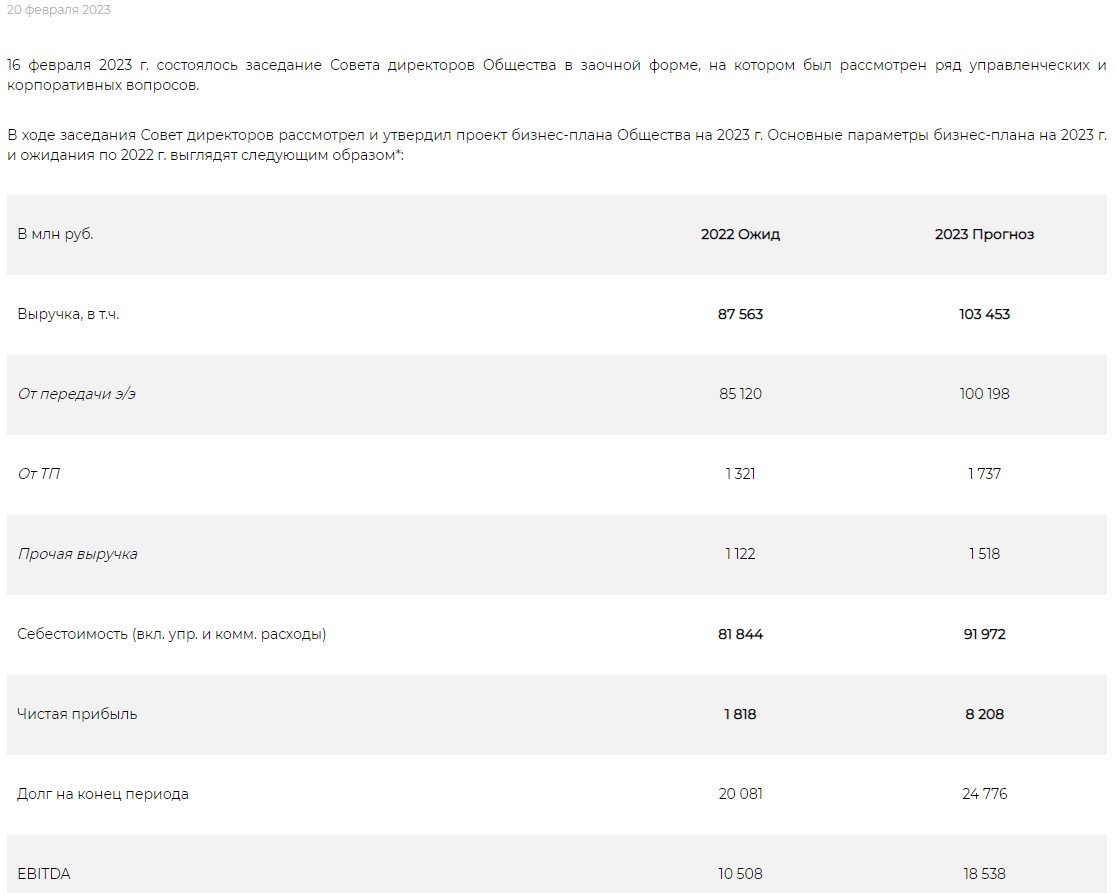

0.112 руб/акция это 9.8 млрд, что на 1.6 млрд руб больше, чем 8.2 млрд руб плановой прибыли на 2023

Вот так за полгода сделали годовой план!

Кто-то может сказать "Менеджмент же не мог знать в Феврале какая большая прибыль будет от переоценки акции на балансе и какие будут получены дивиденды от ЛЕНЭНЕРГО"

Такое действительно сложно прогнозировать и наверное февральский план в 8.2 млрд руб не учитывает этого

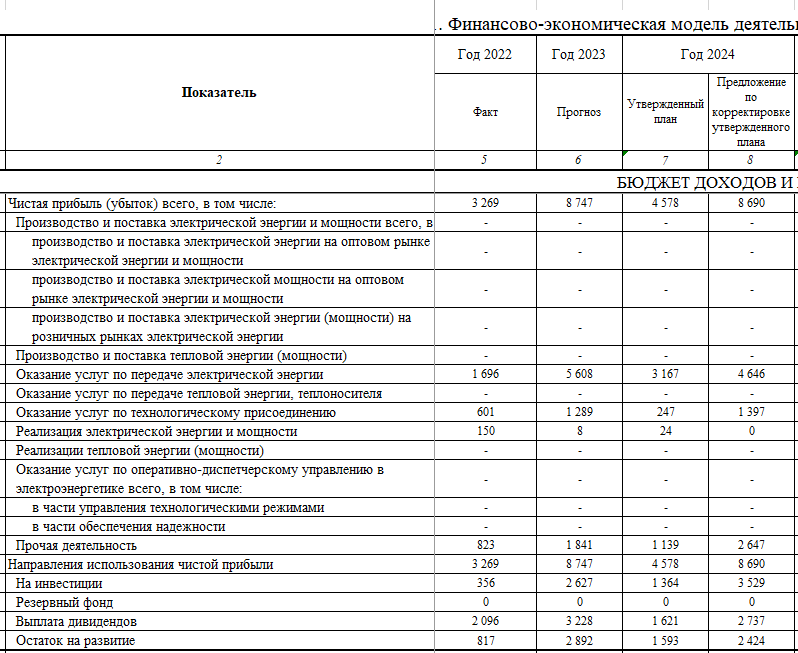

Но согласитесь что в обновленной версии бизнес-плана, опубликованной 25 Октября, странно видеть что прогноз прибыли на 2023 год равен всего 8.7 млрд руб

Напомню, что прибыль за 1 полугодие уже составила 9.8 млрд руб!

Может быть в 3 квартале был получен большой убыток?

Давайте посмотрим...

Результаты 9 месяцев:

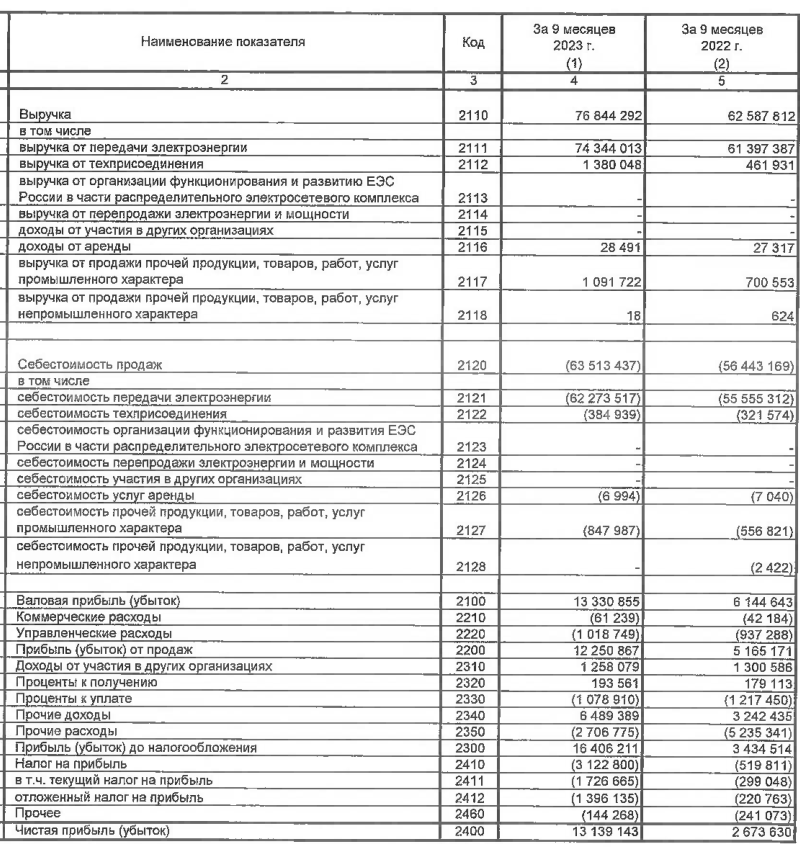

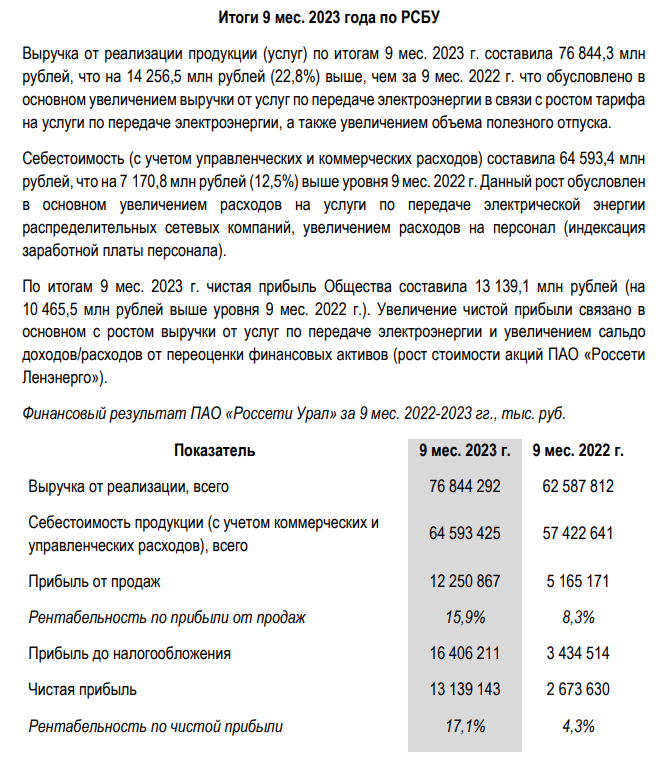

Выручка 76 млрд руб (+23%)

Себестоимость 63 млрд руб (+12%)

Операц.прибыль 12 млрд руб (х2.3)

Чистая прибыль 13 млрд руб (х4.8)

За 9 месяцев заработали 13 млрд, что на 4.4 млрд руб больше чем цель на 2023 год в Октябрьской версии бизнес-плана!

Не хочу гадать почему так получается, возможных причин очень много!

От банальной публикации необновленного плана под видом обновленного, до планируемых убытков в 4 квартале

К сожалению, операционные результаты 3 квартала менеджмент опять не раскрыл, пресс-релиз с каждым кварталом становится всё короче и короче

Вот ВСЁ что написал менеджмент комментируя результаты 9 месяцев

Давайте посмотрим квартальную динамику основных финансовых показателей

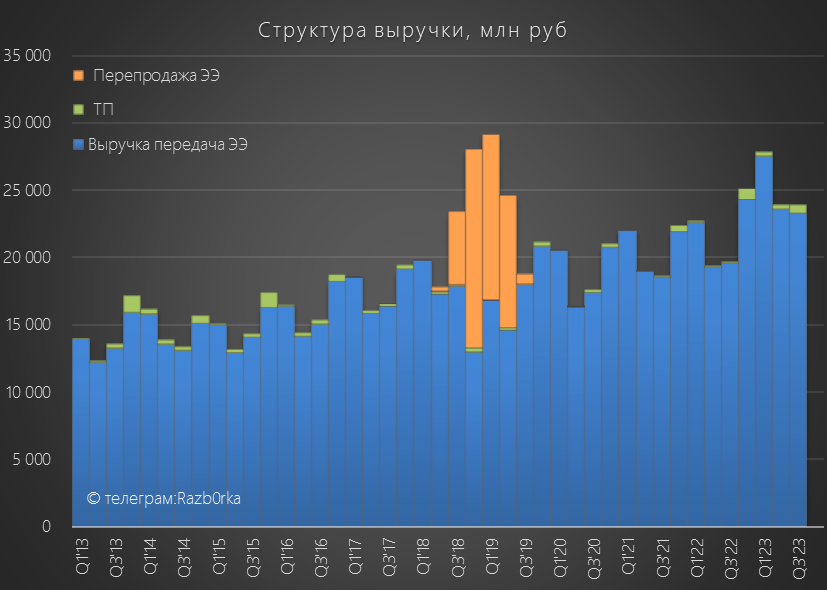

Выручка от передачи электроэнергии в 3 квартале замедлила рост с 22% до 19% г-к-г и составила 23 млрд руб

Выручка от технологического присоединения выросла в 4 раза до 0.6 млрд руб

Вклад ТП в выручку всего 2.5%, а в валовую прибыль более 15%!

После отмены льготного подключения с 1 Июля'22 прибыль от ТП становится всё более значимым источником дохода

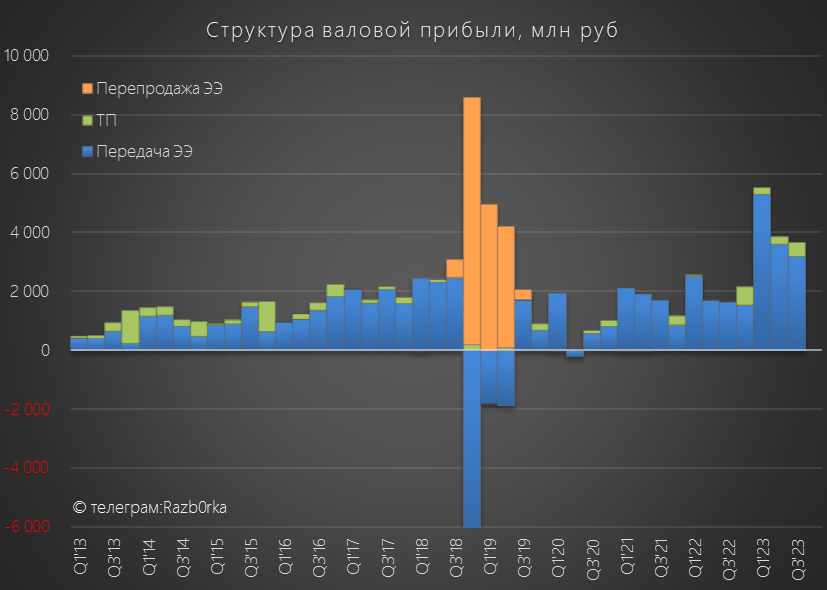

Прибыль от ТП выросла в 3 квартале в 13 раз до 0.5 млрд руб

Прибыль от передачи электроэнергии, как и выручка, немного замедлила рост с +111% до 95% г-к-г до 3.2 млрд руб

Что сказать?

Усилия менеджмента по оптимизации расходов, сделанные в прошлые годы, дают прекрасные результаты и себестоимость растет медленнее чем выручка!

Напомню, что УРАЛ одна из самых эффективных сетей в стране с уровнем потерь ниже 4%!

К примеру, у ЛЕНЭНЕРГО потери составляют около 9%!

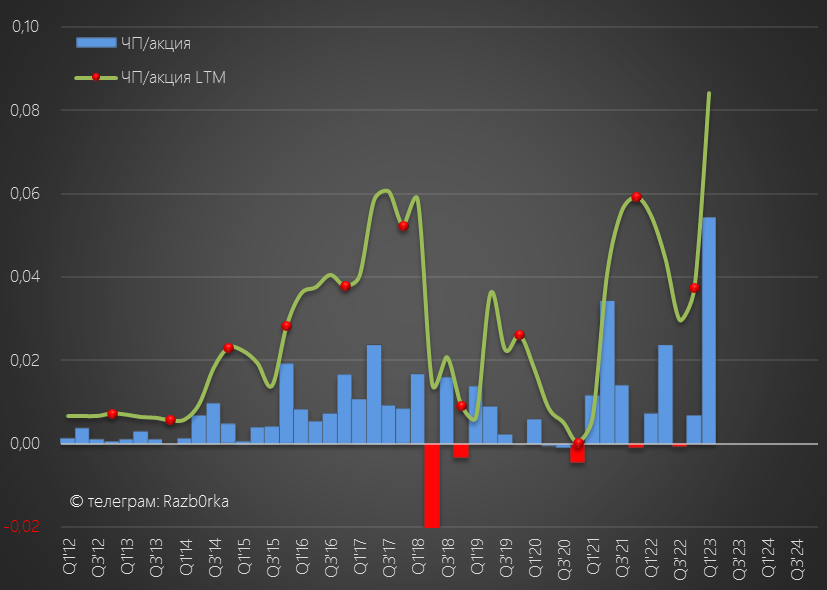

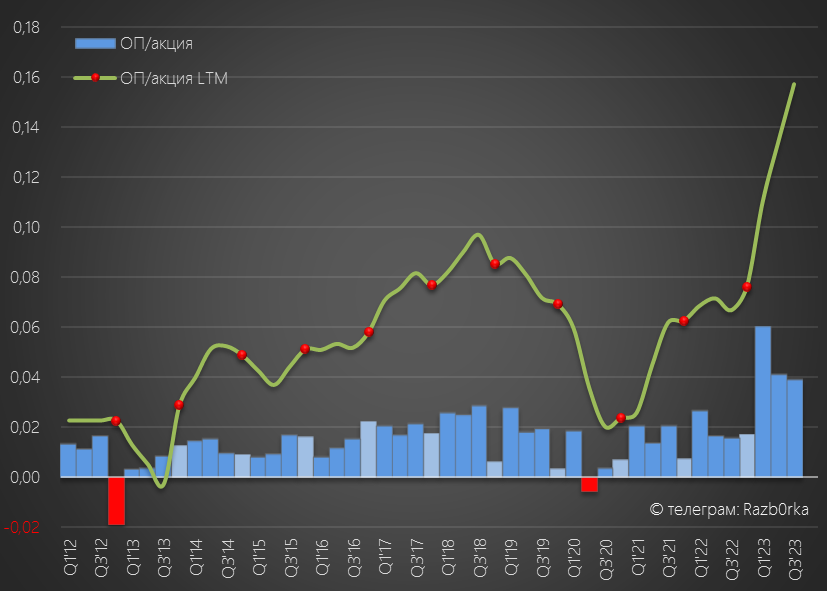

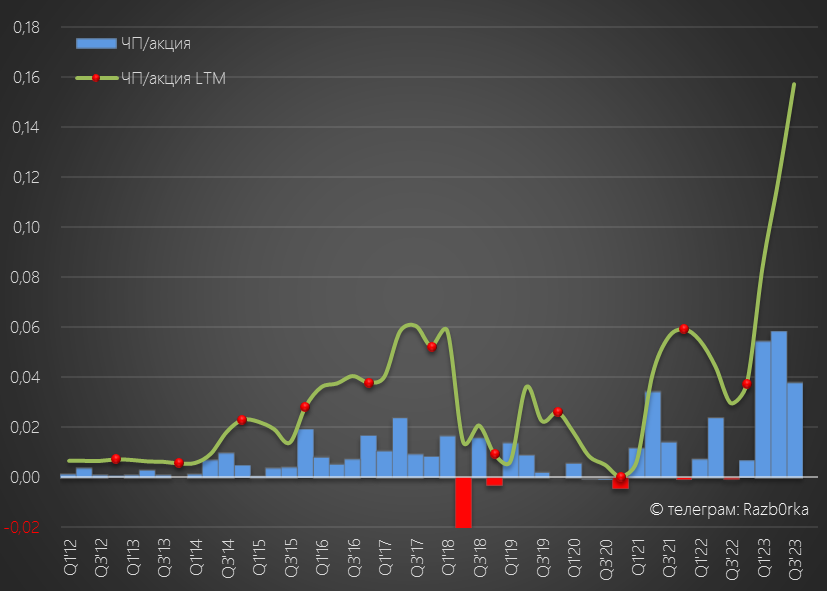

Рост прибыли от передачи на 95% и прибыли от ТП в 13 раз обусловил рост операционной прибыли на 145% г-к-г до 3.4 млрд руб или 0.039 руб/акция

За 9 месяцев операционная прибыль составила рекордные 0.14 руб/акция

Рентабельность бизнеса хоть и снизилась до 14%, но остается на очень высоком по историческим меркам уровне

Это означает, что запас прочности прибыли остается еще очень большим!

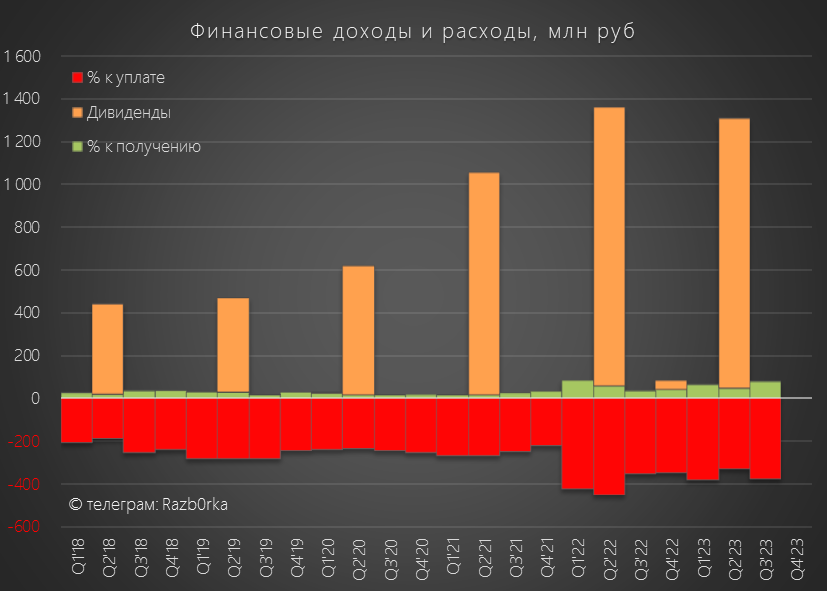

Сальдо процентов составило в 3 квартале -300 млн руб

Таким образом, на % уходит сейчас менее 10% квартальной операционной прибыли

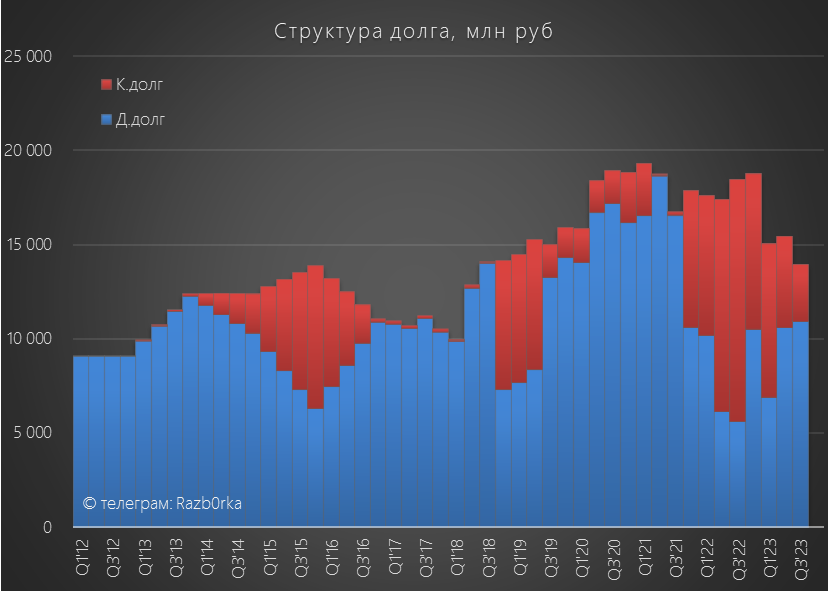

За прошедший квартал, компания сократила свой долг еще на 1.5 млрд до 14 млрд руб

Очень позитивно в условиях жесткой кредитно-денежной политики ЦБ

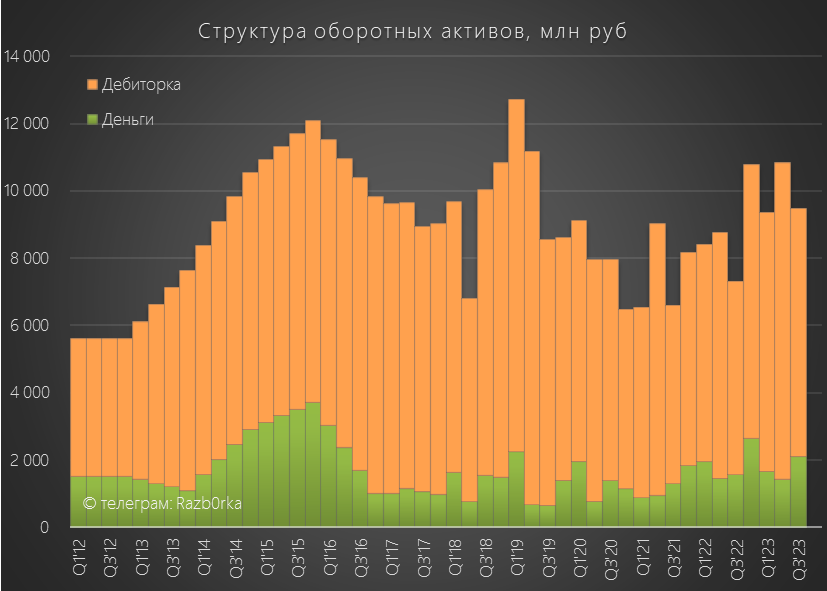

Денежная позиция компании выросла в 3 квартале на 0.5 млрд до 2 млрд руб

По графику видно, что повышение тарифа на 20% привело к похожему росту дебиторской задолженности клиентов УРАЛА

Пока это выглядит не критично, но хотелось бы более быстрого сбора заработанных денежек

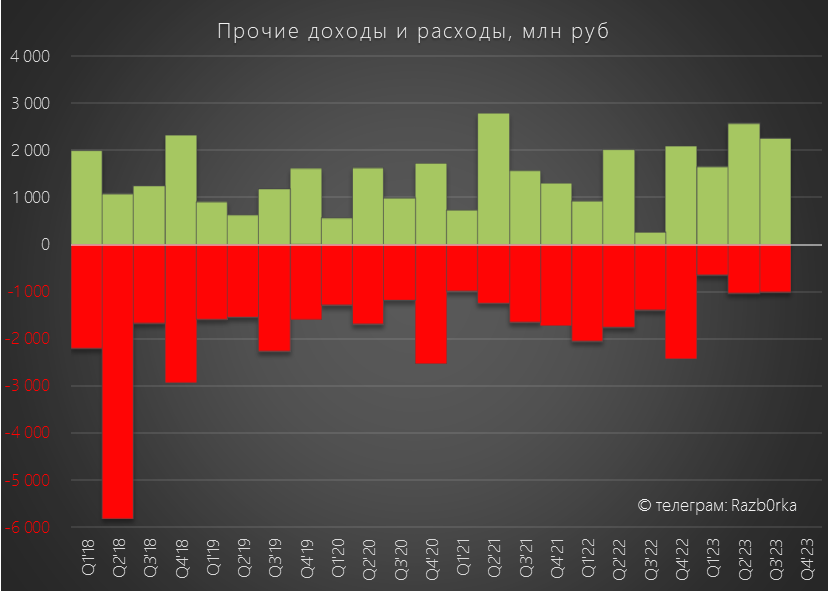

Сальдо прочих доходов/расходов в 3 квартале составило 1.2 млрд руб

Из них 980 млн принесла переоценка вложений "инвестиционного фонда" УРАЛА

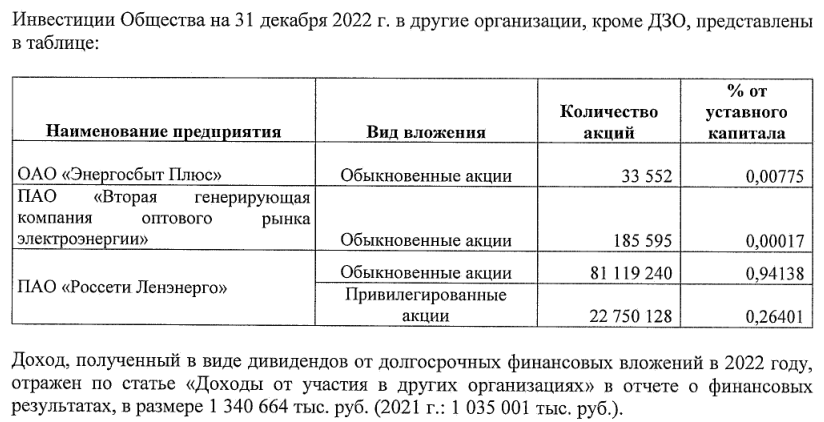

Напомню, что компания владеет приличным по размерам пакетом акций ЛЕНЭНЕРГО

В итоге, что мы имеем в качестве ингридиентов прибыли 3 квартала:

+3.4 млрд руб операц.прибыли

-300 млн руб процентов

+1.2 млрд руб прочих доходов

-1 млрд руб налога на прибыль

В результате в чистой прибыли осталось 3.3 млрд руб или 0.037 руб/акция против убытка в 62 млн руб в 3кв'22!

За 9 месяцев заработаны рекордные 0.15 руб/акция!

Сколько может компания заплатить дивидендов?

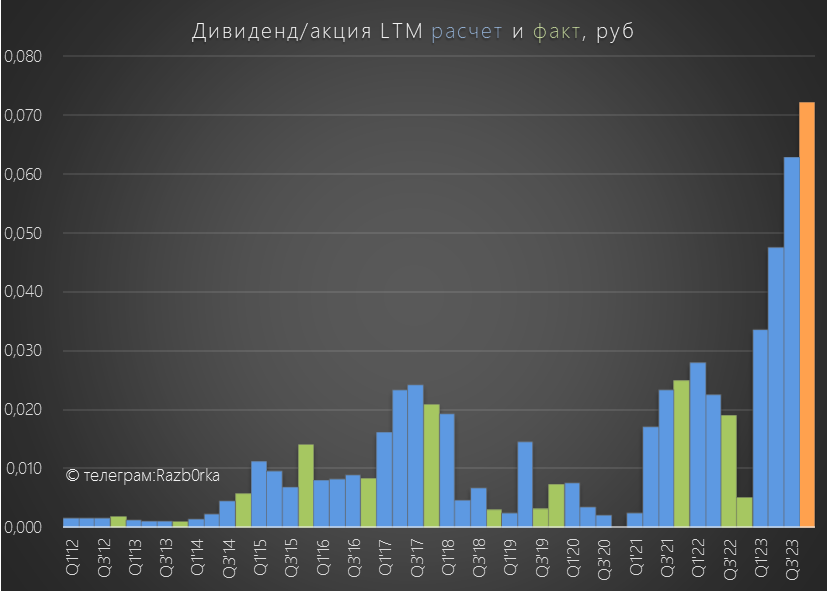

В октябрьской версии бизнес-плана значатся те же 3.2 млрд руб или 0.037 руб/акция что и в февральской версии

За последние 5 лет УРАЛ выплачивал на дивиденды в среднем 20% операц.прибыли и 37% чистой прибыли РСБУ

За 2022 год выплата составила 64% чистой прибыли РСБУ

Если предположить, что прибыль 4 квартала будет на уровне хотя бы 3 млрд руб, а % выплаты составит хотя бы 40%, то дивиденд за 2023 год может быть около 0.07 руб

Делать прогнозы даже в предсказуемых бизнесах дело неблагодарное, что уж говорить про сети с их бухгалтерской магией

Акции стоят сегодня 0.43 руб, что на 25% ниже исторических максимумов, достигнутых в Августе, и в 2.5 раза выше уровней Ноября'22

Дивидендная доходность летом 2024 года составит 8.5% исходя из бизнес-плана и 16% исходя из текущей динамики прибыли

Цель по прибыли и дивидендам на 2024 год пока менеджмент видит, как 8.6 и 2.7 млрд руб соответственно

Это чуть меньше чем план на 2023 год и значительно меньше текущей динамики показателей

Важным событием будет утверждение в Декабре тарифов, которые будет действовать с 1 Июля 2024 года

Согласно прогнозу МИНЭКОНОМРАЗВИТИЯ, в среднем сетевые тарифы будет проиндексированы на 9.1%

Исходя из фактического повышения тарифа, менеджмент УРАЛА будет делать оценку выручки, прибыли 2024 года и оценку справедливой стоимости основных средств

Напомню, что в 2022 году на основе подтвержденного рекордного повышения тарифа менеджмент не выявлял обесценивание активов

Как будет в этот раз?

Более менее будет понятно уже в Декабре по итогу решений тарифных комитетов

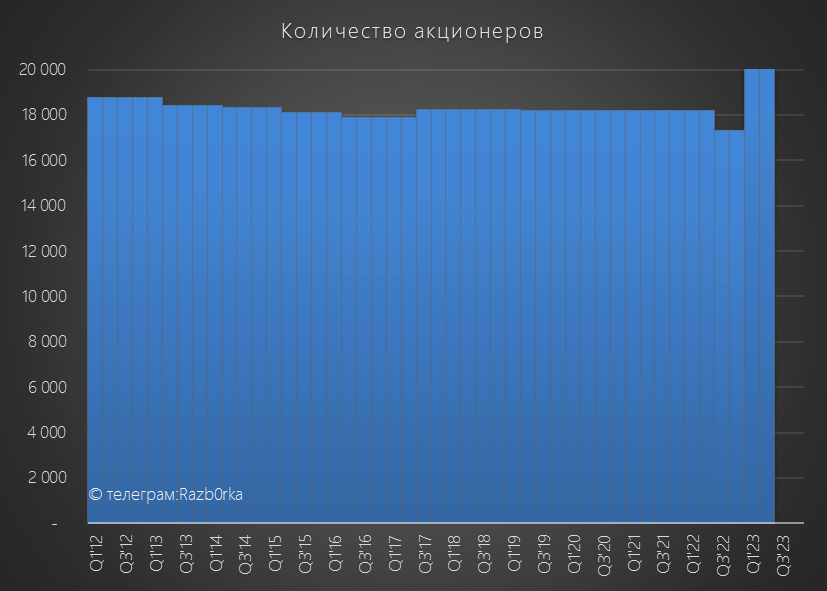

За прошедшие полгода количество акционеров УРАЛА выросло всего на 4.5 тыс до 22.7 тыс человек

Счастливчиков, что получили х3-4 за прошедший год не так уж и много

На сколько я понимаю, большая часть акционеров УРАЛ это бывшие и действующие сотрудники компании

Что же давайте порадуемся за них, на мой взгляд, они заслужили такой рост акций своей компании!

Судя по количеству голосов, набранных в голосовании, РОССЕТИ УРАЛ мало кто знает на канале и мало кого интересует

А ведь компания в этом году преобразилась благодаря рекордному повышению тарифа

В разборке 1 квартала писал не только о сильных результатах, но и об истории компании, специфике бизнеса и интересном составе акционеров

Благодаря росту тарифа выручка в 1 квартала выросла на 22%, а чистая прибыль в 7 раз до 4.7 млрд руб или 0.05 руб/акция

Акции стоили на момент разборки 0.24 руб, что было в 2 раза выше чем минимумы Октября'22

Но и это еще не всё!

За следующие 3 месяца акция выросла еще в 2 раза до 0.46 руб

Чем был вызван такой бурный рост?

Сетевой сектор в этом году в целом был как говорится "на хайпе"!

Рост УРАЛА на +137% с начала года и +207% за 12 месяцев меркнет перед фантастическими результатами КУБАНИ и ТОМСКА

Но в отличие от некоторых других дочек РОССЕТЕЙ, рост УРАЛА подкреплялся рекордными результатами

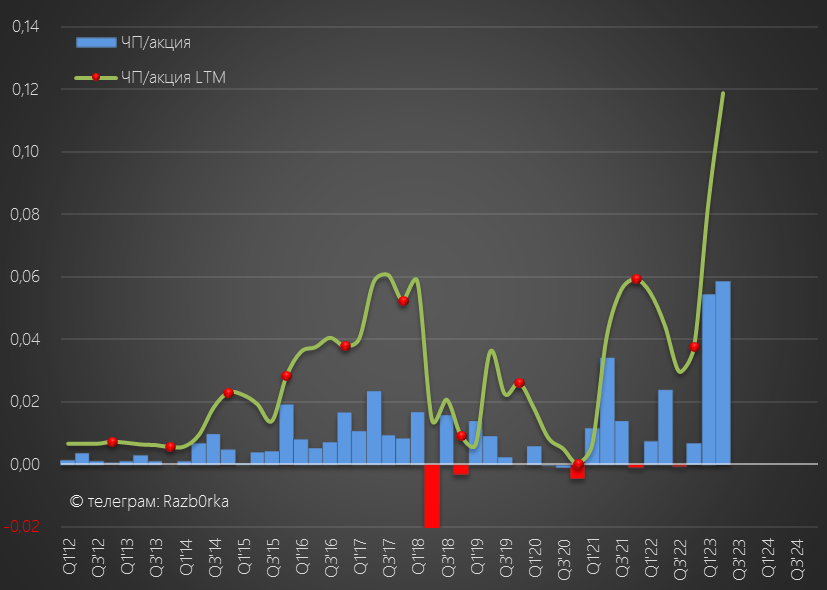

В результате роста операционной прибыли, дивидендов и переоценки акций ЛЕНЭНЕРГО, чистая прибыль в 2 квартале была даже больше чем в рекордном 1кв!

Было получено 0.058 руб за 2кв и 0.112 руб/акция прибыли за 1 полугодие

0.112 руб/акция это 9.8 млрд, что на 1.6 млрд руб больше, чем 8.2 млрд руб плановой прибыли на 2023

Вот так за полгода сделали годовой план!

Кто-то может сказать "Менеджмент же не мог знать в Феврале какая большая прибыль будет от переоценки акции на балансе и какие будут получены дивиденды от ЛЕНЭНЕРГО"

Такое действительно сложно прогнозировать и наверное февральский план в 8.2 млрд руб не учитывает этого

Но согласитесь что в обновленной версии бизнес-плана, опубликованной 25 Октября, странно видеть что прогноз прибыли на 2023 год равен всего 8.7 млрд руб

Напомню, что прибыль за 1 полугодие уже составила 9.8 млрд руб!

Может быть в 3 квартале был получен большой убыток?

Давайте посмотрим...

Результаты 9 месяцев:

Выручка 76 млрд руб (+23%)

Себестоимость 63 млрд руб (+12%)

Операц.прибыль 12 млрд руб (х2.3)

Чистая прибыль 13 млрд руб (х4.8)

За 9 месяцев заработали 13 млрд, что на 4.4 млрд руб больше чем цель на 2023 год в Октябрьской версии бизнес-плана!

Не хочу гадать почему так получается, возможных причин очень много!

От банальной публикации необновленного плана под видом обновленного, до планируемых убытков в 4 квартале

К сожалению, операционные результаты 3 квартала менеджмент опять не раскрыл, пресс-релиз с каждым кварталом становится всё короче и короче

Вот ВСЁ что написал менеджмент комментируя результаты 9 месяцев

Давайте посмотрим квартальную динамику основных финансовых показателей

Выручка от передачи электроэнергии в 3 квартале замедлила рост с 22% до 19% г-к-г и составила 23 млрд руб

Выручка от технологического присоединения выросла в 4 раза до 0.6 млрд руб

Вклад ТП в выручку всего 2.5%, а в валовую прибыль более 15%!

После отмены льготного подключения с 1 Июля'22 прибыль от ТП становится всё более значимым источником дохода

Прибыль от ТП выросла в 3 квартале в 13 раз до 0.5 млрд руб

Прибыль от передачи электроэнергии, как и выручка, немного замедлила рост с +111% до 95% г-к-г до 3.2 млрд руб

Что сказать?

Усилия менеджмента по оптимизации расходов, сделанные в прошлые годы, дают прекрасные результаты и себестоимость растет медленнее чем выручка!

Напомню, что УРАЛ одна из самых эффективных сетей в стране с уровнем потерь ниже 4%!

К примеру, у ЛЕНЭНЕРГО потери составляют около 9%!

Рост прибыли от передачи на 95% и прибыли от ТП в 13 раз обусловил рост операционной прибыли на 145% г-к-г до 3.4 млрд руб или 0.039 руб/акция

За 9 месяцев операционная прибыль составила рекордные 0.14 руб/акция

Рентабельность бизнеса хоть и снизилась до 14%, но остается на очень высоком по историческим меркам уровне

Это означает, что запас прочности прибыли остается еще очень большим!

Сальдо процентов составило в 3 квартале -300 млн руб

Таким образом, на % уходит сейчас менее 10% квартальной операционной прибыли

За прошедший квартал, компания сократила свой долг еще на 1.5 млрд до 14 млрд руб

Очень позитивно в условиях жесткой кредитно-денежной политики ЦБ

Денежная позиция компании выросла в 3 квартале на 0.5 млрд до 2 млрд руб

По графику видно, что повышение тарифа на 20% привело к похожему росту дебиторской задолженности клиентов УРАЛА

Пока это выглядит не критично, но хотелось бы более быстрого сбора заработанных денежек

Сальдо прочих доходов/расходов в 3 квартале составило 1.2 млрд руб

Из них 980 млн принесла переоценка вложений "инвестиционного фонда" УРАЛА

Напомню, что компания владеет приличным по размерам пакетом акций ЛЕНЭНЕРГО

В итоге, что мы имеем в качестве ингридиентов прибыли 3 квартала:

+3.4 млрд руб операц.прибыли

-300 млн руб процентов

+1.2 млрд руб прочих доходов

-1 млрд руб налога на прибыль

В результате в чистой прибыли осталось 3.3 млрд руб или 0.037 руб/акция против убытка в 62 млн руб в 3кв'22!

За 9 месяцев заработаны рекордные 0.15 руб/акция!

Сколько может компания заплатить дивидендов?

В октябрьской версии бизнес-плана значатся те же 3.2 млрд руб или 0.037 руб/акция что и в февральской версии

За последние 5 лет УРАЛ выплачивал на дивиденды в среднем 20% операц.прибыли и 37% чистой прибыли РСБУ

За 2022 год выплата составила 64% чистой прибыли РСБУ

Если предположить, что прибыль 4 квартала будет на уровне хотя бы 3 млрд руб, а % выплаты составит хотя бы 40%, то дивиденд за 2023 год может быть около 0.07 руб

Делать прогнозы даже в предсказуемых бизнесах дело неблагодарное, что уж говорить про сети с их бухгалтерской магией

Акции стоят сегодня 0.43 руб, что на 25% ниже исторических максимумов, достигнутых в Августе, и в 2.5 раза выше уровней Ноября'22

Дивидендная доходность летом 2024 года составит 8.5% исходя из бизнес-плана и 16% исходя из текущей динамики прибыли

Цель по прибыли и дивидендам на 2024 год пока менеджмент видит, как 8.6 и 2.7 млрд руб соответственно

Это чуть меньше чем план на 2023 год и значительно меньше текущей динамики показателей

Важным событием будет утверждение в Декабре тарифов, которые будет действовать с 1 Июля 2024 года

Согласно прогнозу МИНЭКОНОМРАЗВИТИЯ, в среднем сетевые тарифы будет проиндексированы на 9.1%

Исходя из фактического повышения тарифа, менеджмент УРАЛА будет делать оценку выручки, прибыли 2024 года и оценку справедливой стоимости основных средств

Напомню, что в 2022 году на основе подтвержденного рекордного повышения тарифа менеджмент не выявлял обесценивание активов

Как будет в этот раз?

Более менее будет понятно уже в Декабре по итогу решений тарифных комитетов

За прошедшие полгода количество акционеров УРАЛА выросло всего на 4.5 тыс до 22.7 тыс человек

Счастливчиков, что получили х3-4 за прошедший год не так уж и много

На сколько я понимаю, большая часть акционеров УРАЛ это бывшие и действующие сотрудники компании

Что же давайте порадуемся за них, на мой взгляд, они заслужили такой рост акций своей компании!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба