RAZB0RKA отчета НОВАТЭК по РСБУ 3кв'23.

На мой взгляд, отчеты НОВАТЭК за 3-4 квартал уже практически ничего не смогут изменить в оценке компании

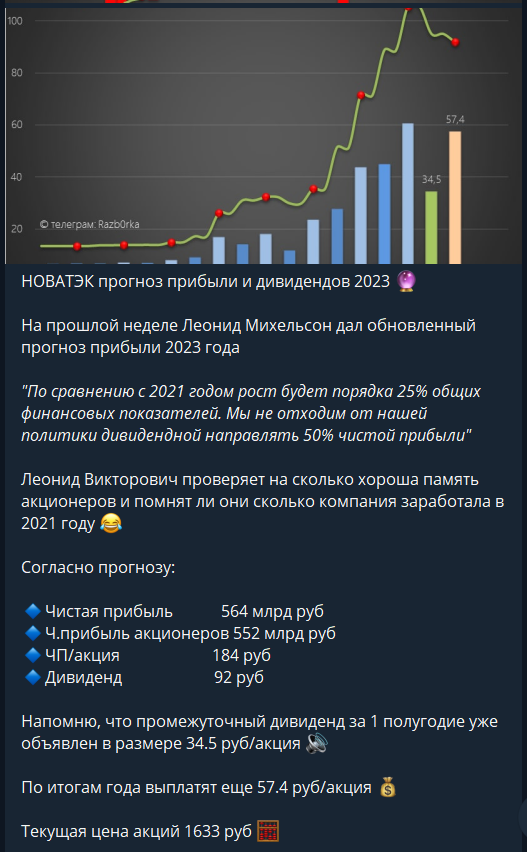

20 Сентября Леонид Михельсон дал обновленный прогноз прибыли 2023 года

По моим расчетам, +25% от результатов 2021 года это 552 млрд руб чистой прибыли или 184 руб/акция

Это означает, что если не произойдет что-то экстраординарного дивиденд за 2 полугодие составит около 57 руб/акция

При текущей цене 1610 руб доходность летом 2024 года составит 3.5%

Почему рынок так дорого оценивает акции компании?

Ответ можно найти на иллюстрации, которую я использовал для разборки отчета за 1 полугодие

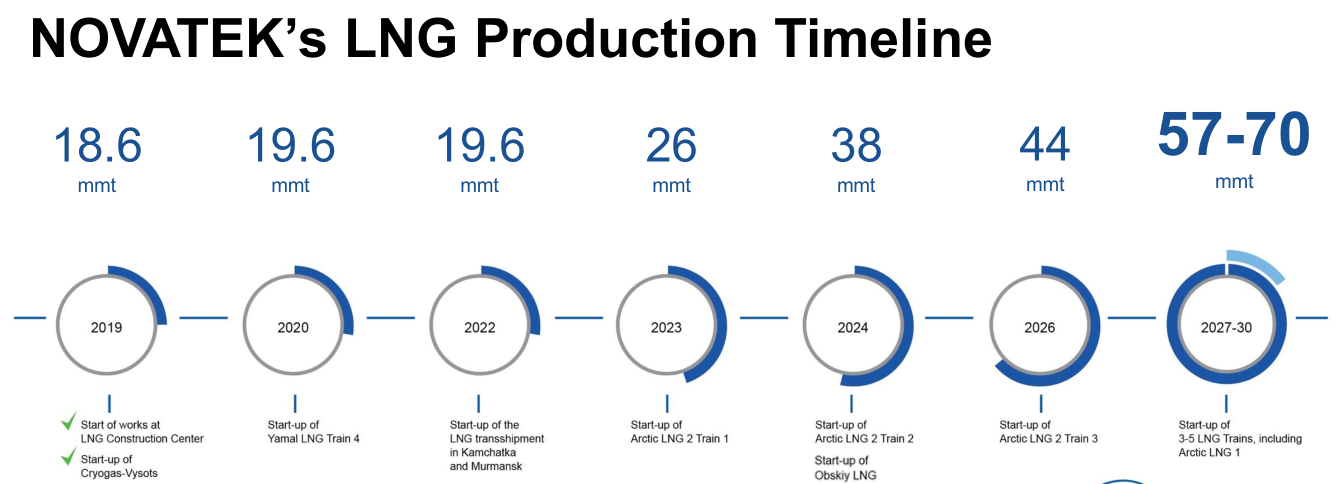

Гигантская штука, которую везут в циклопический ангар, это модуль первой линии проекта АРКТИК СПГ-2

В Августе она была доставлена морем из Мурманска за 2000 км на Гыдан в Обской губе, там где она и будет работать

Согласно первоначальному плану, эта линия должна увеличить сжижающие мощности НОВАТЭК на 30% с 19.6 до 26 млн тонн

Из-за санкций, сроки реализации этого проекта немного сдвинулись вправо

Как заявляет компания, линия будет запущена до конца 2023 года, а первые отгрузки СПГ начнутся в начале 2024-го

Планируется что вторая линия будет запущена в Декабре 2024 году, третья в 2026

Таким образом, рынок похоже уже закладывает в цену акций рост выручки и прибыли от этих новых мощностей

Но так ли всё безоблачно в инвестиционном кейсе НОВАТЭК?

На мой взгляд, существуют определенные риски

Во-первых, рост мощностей, совсем не означает гарантированный рост выручки и прибыли!

Ведь цены на СПГ могут и упасть...

Во-вторых, успехи России и НОВАТЭКа на рынке СПГ не дают покоя нашим "западным партнерам"

Буквально вчера заместитель госсекретаря США на голубом глазу пообещал "задушить" проект

Проект АРКТИК СПГ-2 был внесен в SDN лист с отсрочкой разрыва операций до 1 Января 2024 года

Это означает, что ни одна проамерикански настроенная компания не будет покупать продукцию АРКТИК СПГ-2 из-за риска вторичных санкций

Пикантность ситуации заключается в том, что акционерами этого проекта является не только НОВАТЭК с долей 60%

Но и французская TotalEnergies, китайские CNPC и CNOOC и консорциум японских Mitsui и JOGMEC, владеющие по 10% акций проекта

В очередной раз, США в своем имперском псевдовеличии положили болт на интересы своих европейских и японских партнеров

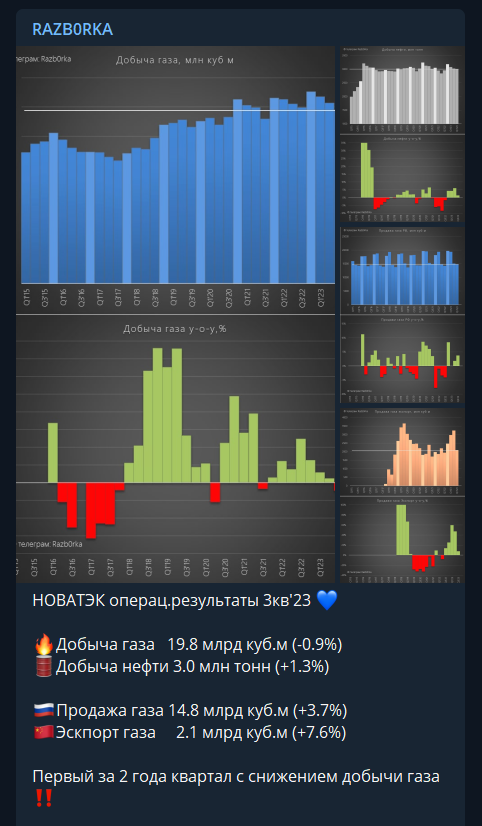

Спустя месяц после прогноза Михельсона по прибыли, вышел производственный отчет за 3 квартал

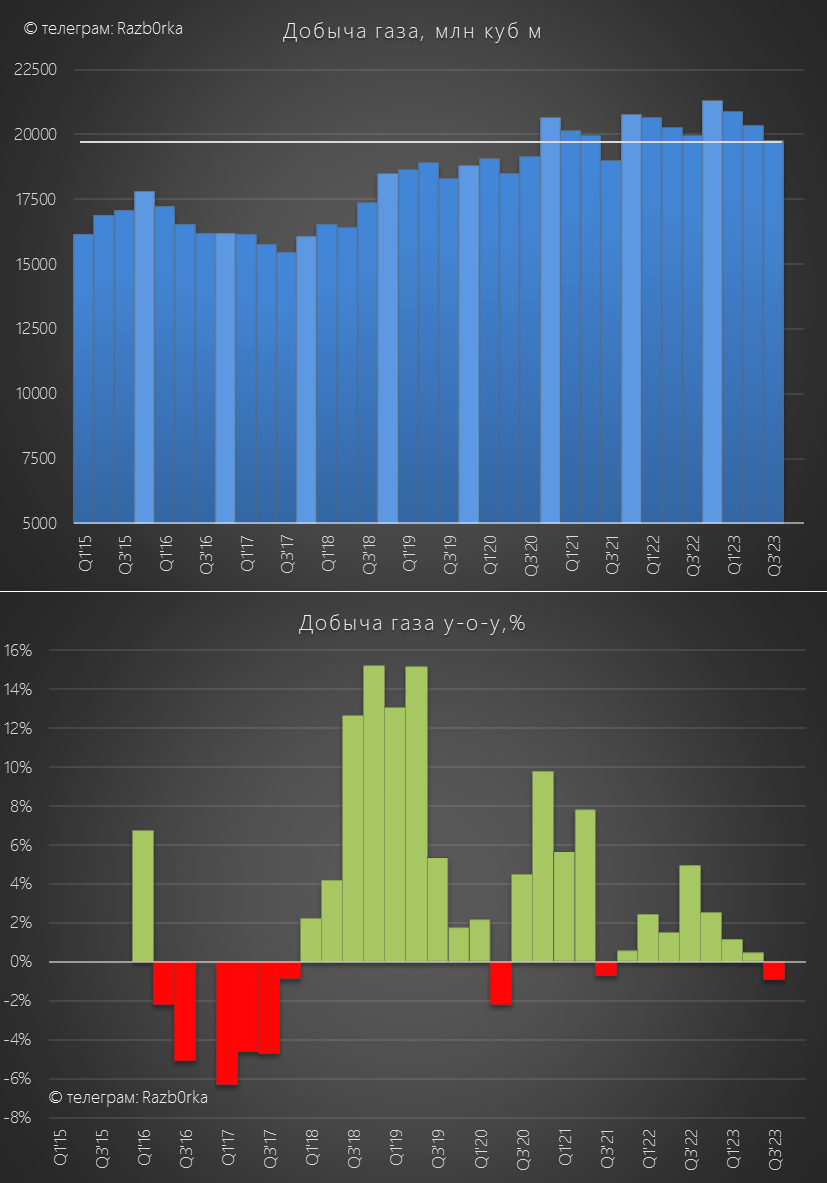

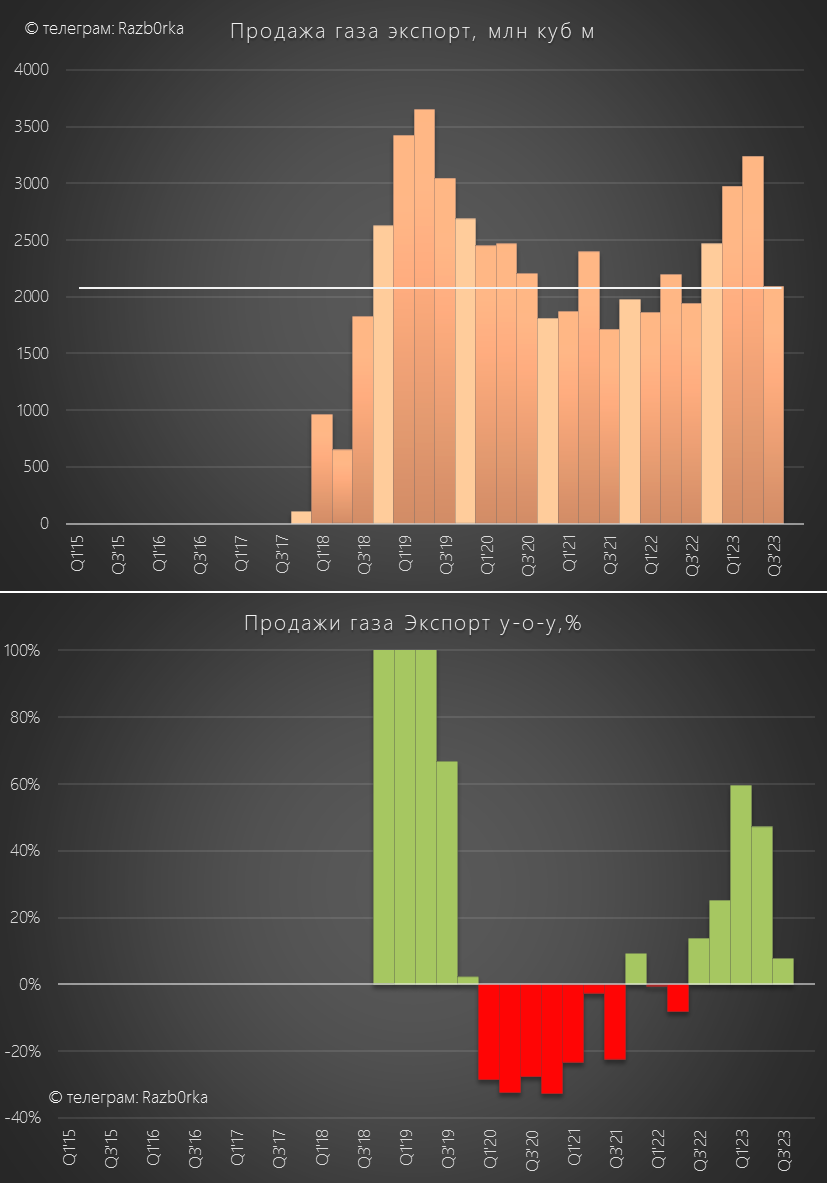

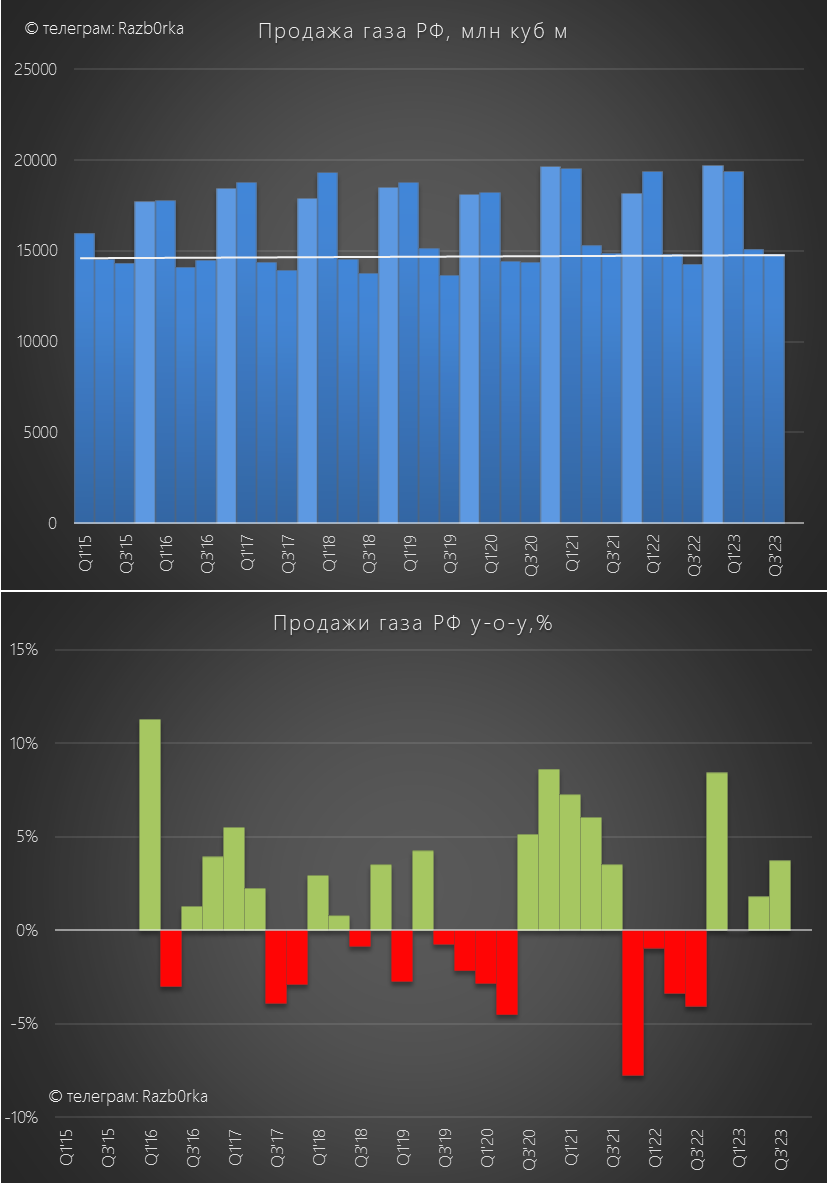

В 3 квартале произошло первое, пусть минимальное, но снижение добычи газа за последние 2 года

Возможно, это связанно с резким замедлением продаж СПГ на экспорт

Продажи газа в России были более стабильны

Таким образом, в 3 квартале с точки зрения объемов продаж какого-либо прорыва не наблюдалось

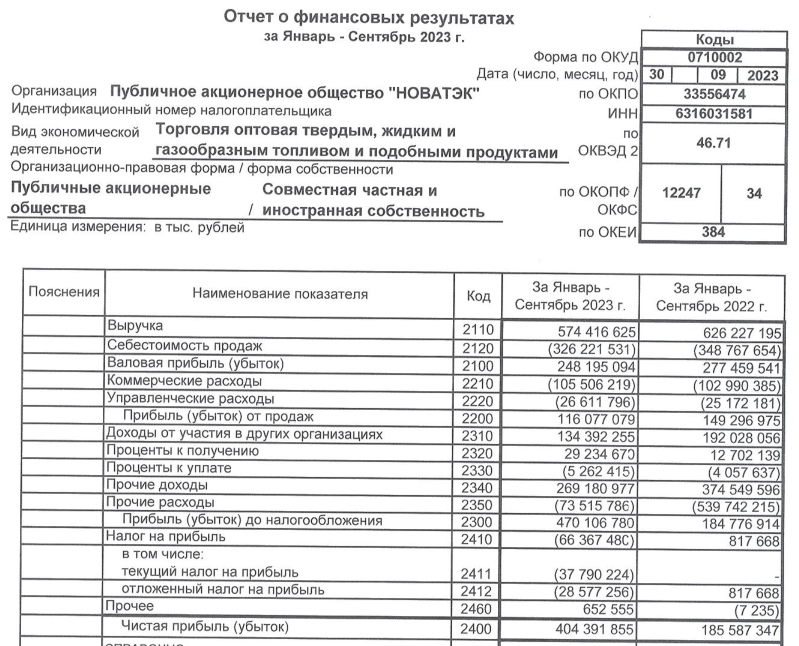

Отчет РСБУ это отчет головной компании, в которой в 2022 году работало всего 1000 человек

Чем занимается головная компания можно понять из описания Вида деятельности: "Торговля оптовая....." в шапке отчета

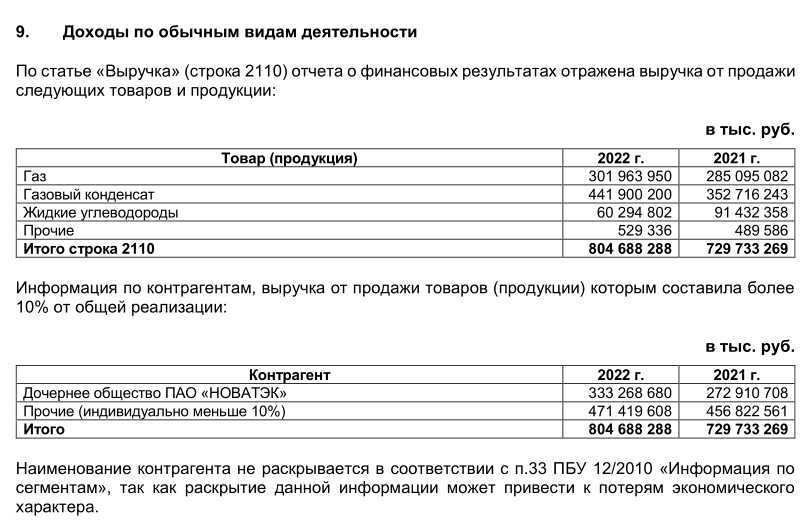

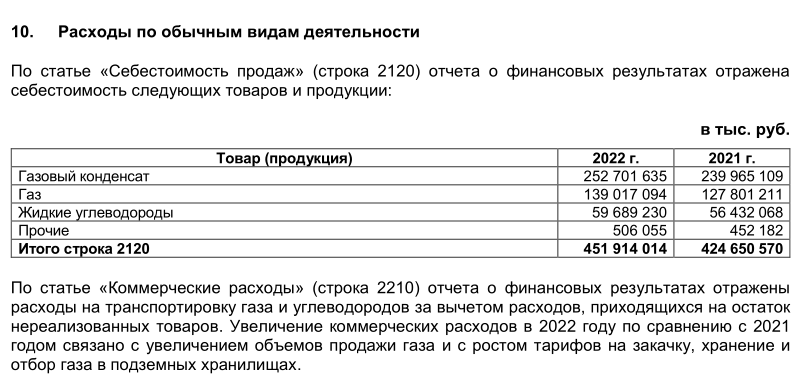

Из-за этой специфики анализировать динамику Выручки и прибыли нужно с учетом того, что значительную часть торговых операций головной компании проходит внутри холдинга

К примеру, в 2022 году из 804 млрд руб выручки, более 333 млрд руб было получено от продаж сырья собственной дочке

Головная компания продавала то сырье, что купила у своих производственных дочек за 452 млрд руб

Надеюсь Вам теперь стала лучше понятна специфика РСБУ в случае с НОВАТЭК

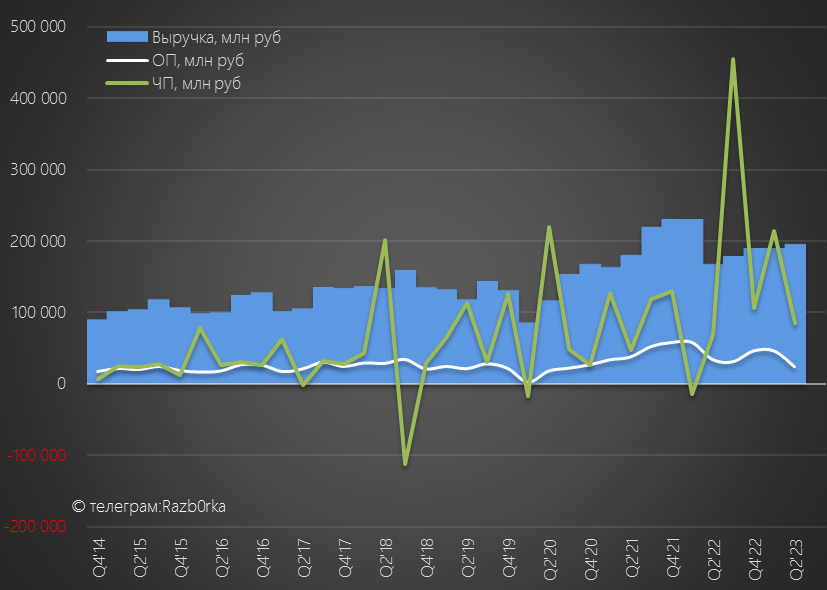

Давайте посмотрим динамику основных показателей

Выручка в 3 квартале выросла на 17% г-к-г до 195 млрд руб

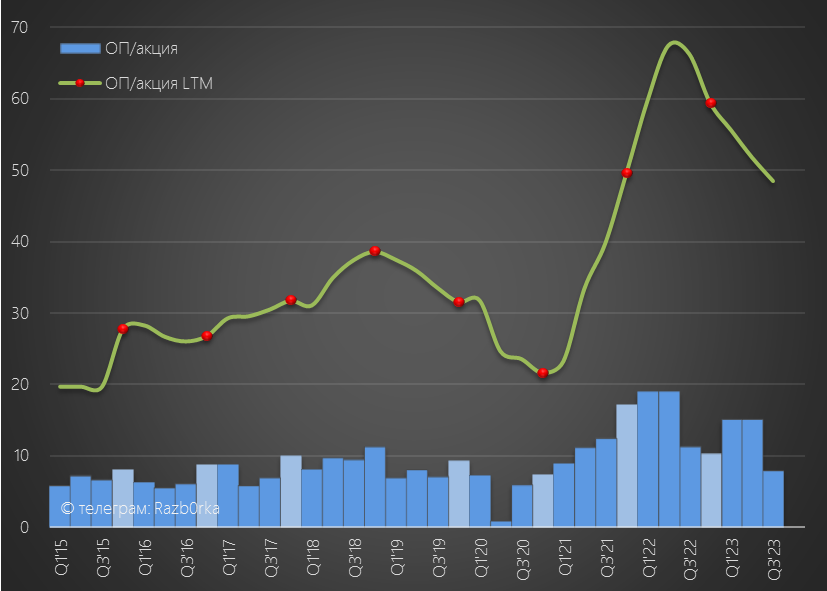

Обратите внимание какой необычный график у чистой прибыли, чуть позже расскажу почему он такой

Несмотря на рост выручки, из-за опережающего роста себестоимости на 43% г-к-г, операционная прибыль снизилась на 29% г-к-г до 24 млрд руб или 8 руб/акция

За 9 месяцев торговые операции принесли 38 руб/акция операц.прибыли

Почему так значительно выросла себестоимость?

Возможно это эффект роста цен на сырье, который почему-то не был транслирован в такой же рост выручки

Получается, что в 3 квартале "центр прибыли" сместился с головы на производственные дочки

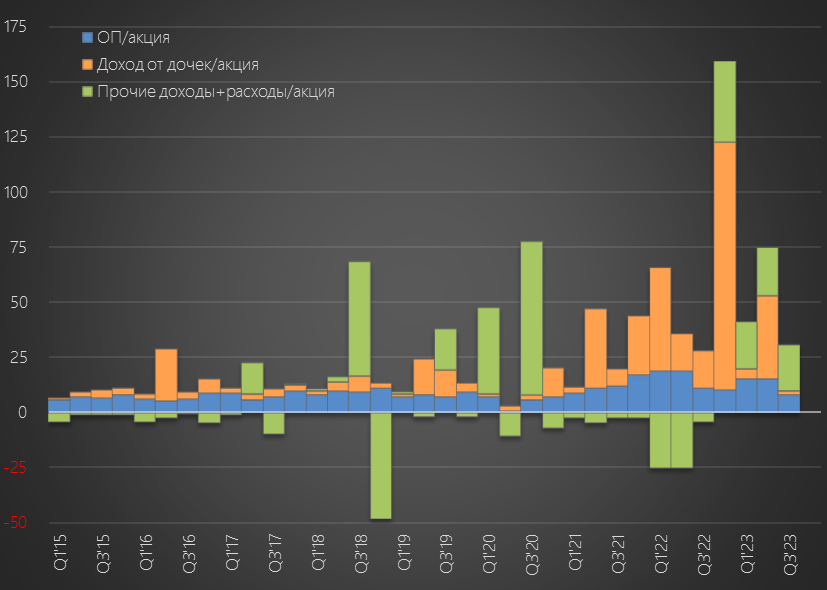

На чистую прибыль головной компании оказывают значительное влияние еще 2 фактора: дивиденды дочек и переоценка финансовых вложений

В 3 квартале дивиденды составили 5 млрд руб или 1.9 руб/акция, а сальдо прочих доходов/расходов 64 млрд руб или 21 руб/акция

За 9 месяцев дивиденды дочек составили 134 млрд руб или 44 руб/акция

Переоценка это "бумажная" прибыль, а вот операционная прибыль и дивиденды это реальные деньги

В итоге, сумма операционной прибыли и дивидендов составила за 9 месяцев более 250 млрд руб или 82.5 руб/акция

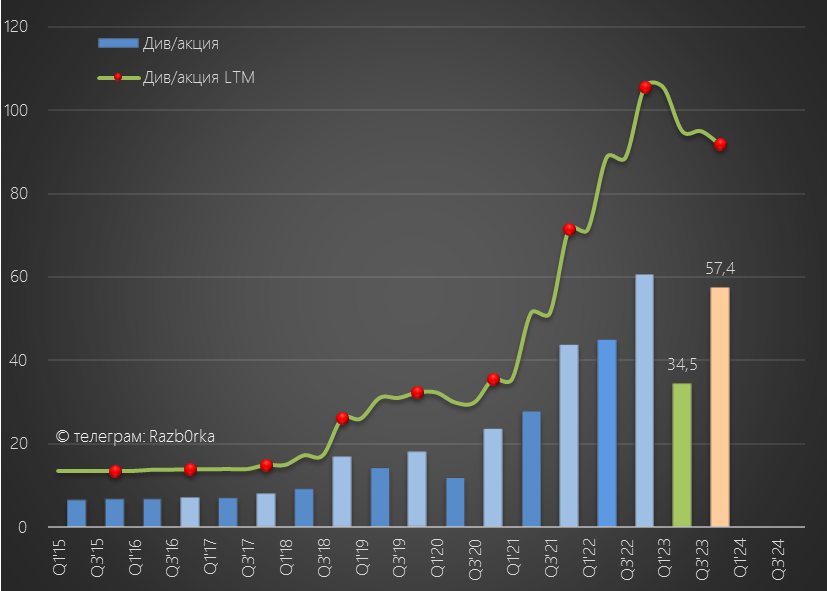

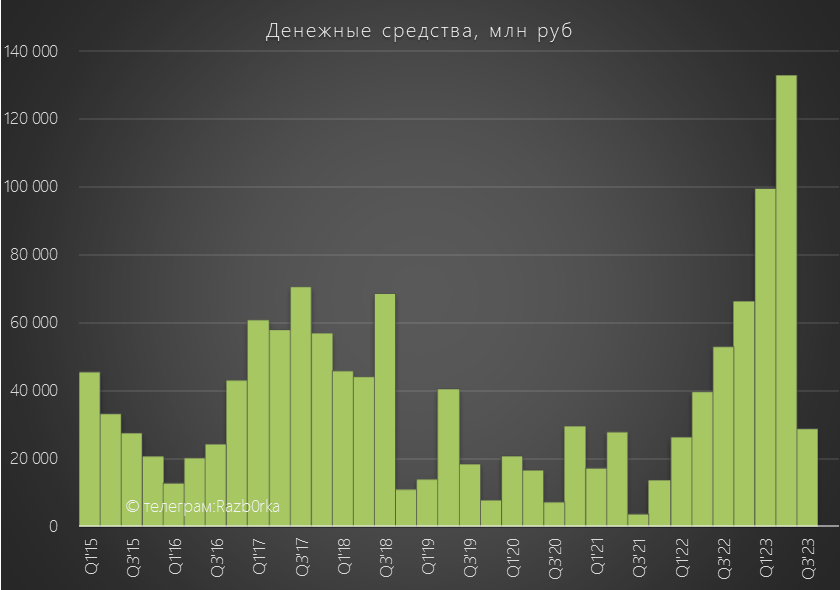

Из этих 82.5 руб на дивиденды за 1 полугодие уже выдали 34.5 руб

Для выплаты расчетного дивиденда за 2 полугодие в размере 57 руб летом 2024 года потребуется около 174 млрд руб

Денежных средств на счетах после выплаты промежуточных дивидендов осталось всего 29 млрд руб

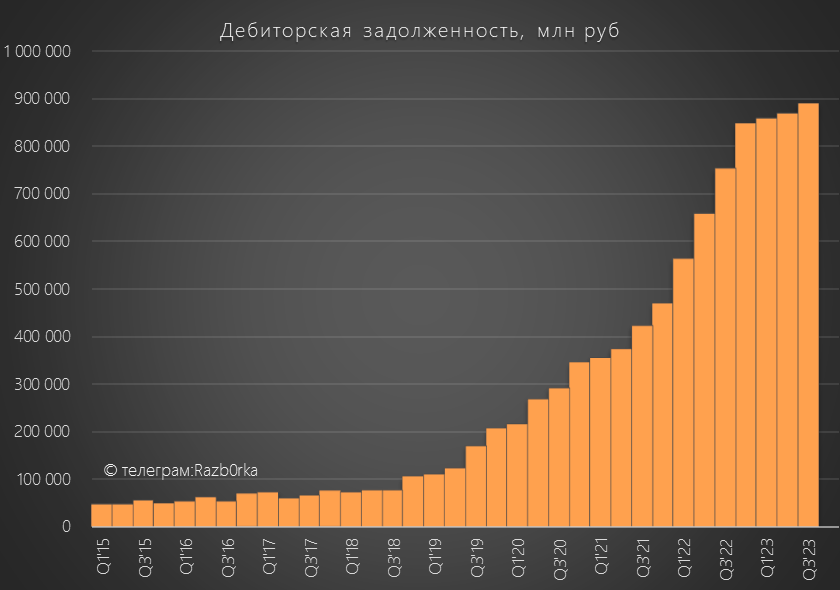

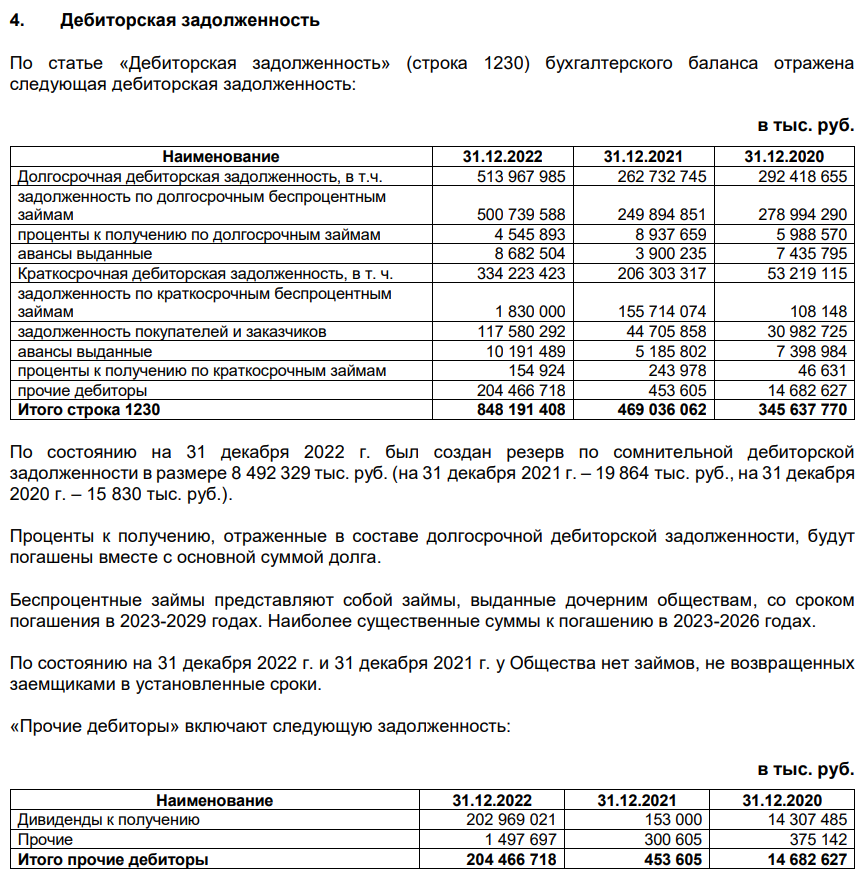

При этом, значительная часть денег висит в дебиторской задолженности, которая выросла до 900 млрд руб

По данным отчета за 2022 год, большая часть это беспроцентные займы на 500 млрд руб выданные дочкам

Судя по срокам погашения основной суммы в 2023-2026 годах, это займы выданные под строительство АРКТИК СПГ-2

Так что к моменту выплаты дивидендов за 2 полугодие думаю, что никаких проблем с деньгами не будет

Часть денег поступит от операц.прибыли, часть поступит в виде дивидендов дочек, часть поступит в виде погашения займов дочек

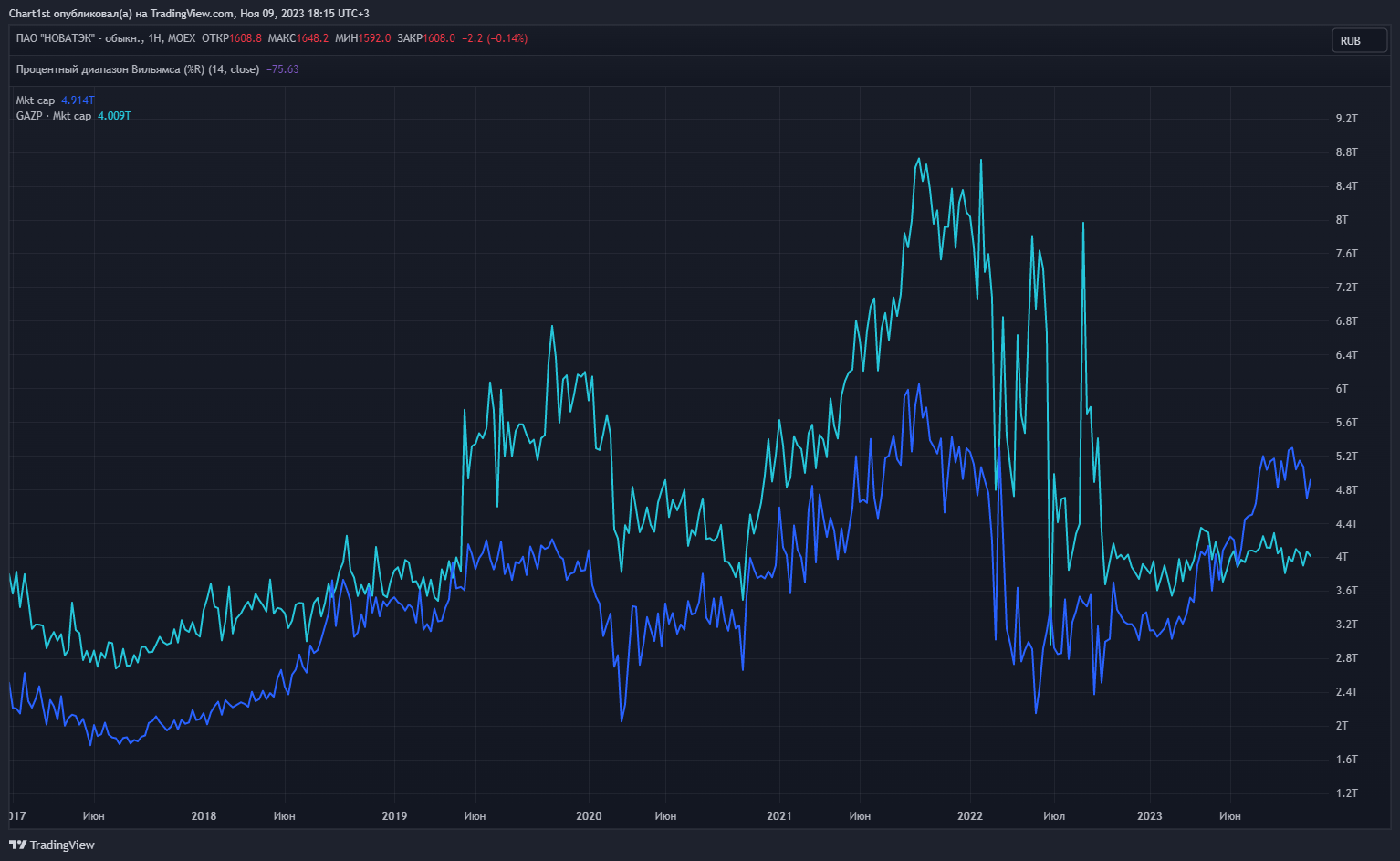

Капитализация небольшого НОВАТЭК, по текущей цене в 1610 руб, составляет 4.9 трлн руб против 4 трлн руб у раненого гиганта ГАЗПРОМ

Такого значительной премии у НОВАТЭКа не было ни разу в истории 2-ух компаний!

Если у Вас в портфеле не было бы этих компаний, что бы купили сейчас?

НОВАТЭК по 1610 руб или ГАЗПРОМ по 168 руб?

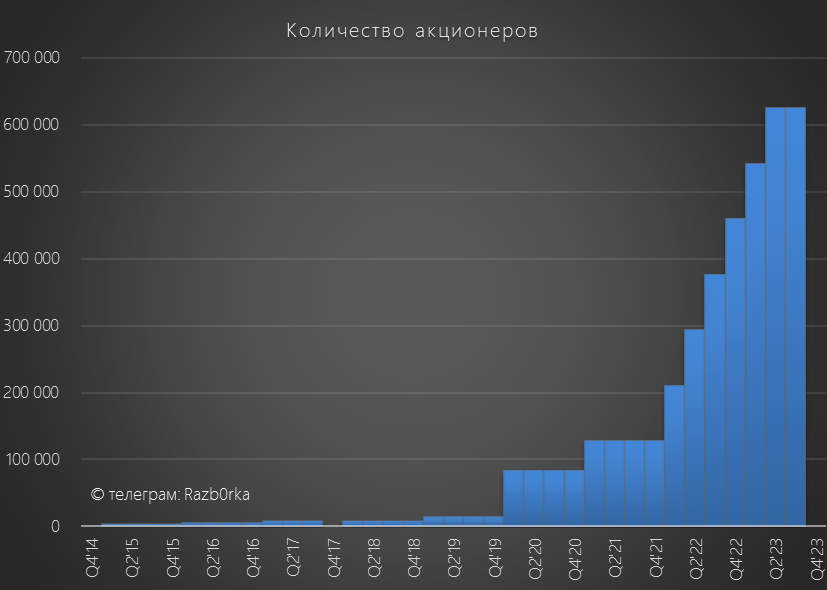

Судя по свежим данным, количества акционеров НОВАТЭК выросло до 625 тыс человек!

С 2019 года количество акционеров компании выросло в 45 раз!

Похоже выбор инвесторов в этой паре очевиден...

На мой взгляд, отчеты НОВАТЭК за 3-4 квартал уже практически ничего не смогут изменить в оценке компании

20 Сентября Леонид Михельсон дал обновленный прогноз прибыли 2023 года

По моим расчетам, +25% от результатов 2021 года это 552 млрд руб чистой прибыли или 184 руб/акция

Это означает, что если не произойдет что-то экстраординарного дивиденд за 2 полугодие составит около 57 руб/акция

При текущей цене 1610 руб доходность летом 2024 года составит 3.5%

Почему рынок так дорого оценивает акции компании?

Ответ можно найти на иллюстрации, которую я использовал для разборки отчета за 1 полугодие

Гигантская штука, которую везут в циклопический ангар, это модуль первой линии проекта АРКТИК СПГ-2

В Августе она была доставлена морем из Мурманска за 2000 км на Гыдан в Обской губе, там где она и будет работать

Согласно первоначальному плану, эта линия должна увеличить сжижающие мощности НОВАТЭК на 30% с 19.6 до 26 млн тонн

Из-за санкций, сроки реализации этого проекта немного сдвинулись вправо

Как заявляет компания, линия будет запущена до конца 2023 года, а первые отгрузки СПГ начнутся в начале 2024-го

Планируется что вторая линия будет запущена в Декабре 2024 году, третья в 2026

Таким образом, рынок похоже уже закладывает в цену акций рост выручки и прибыли от этих новых мощностей

Но так ли всё безоблачно в инвестиционном кейсе НОВАТЭК?

На мой взгляд, существуют определенные риски

Во-первых, рост мощностей, совсем не означает гарантированный рост выручки и прибыли!

Ведь цены на СПГ могут и упасть...

Во-вторых, успехи России и НОВАТЭКа на рынке СПГ не дают покоя нашим "западным партнерам"

Буквально вчера заместитель госсекретаря США на голубом глазу пообещал "задушить" проект

Проект АРКТИК СПГ-2 был внесен в SDN лист с отсрочкой разрыва операций до 1 Января 2024 года

Это означает, что ни одна проамерикански настроенная компания не будет покупать продукцию АРКТИК СПГ-2 из-за риска вторичных санкций

Пикантность ситуации заключается в том, что акционерами этого проекта является не только НОВАТЭК с долей 60%

Но и французская TotalEnergies, китайские CNPC и CNOOC и консорциум японских Mitsui и JOGMEC, владеющие по 10% акций проекта

В очередной раз, США в своем имперском псевдовеличии положили болт на интересы своих европейских и японских партнеров

Спустя месяц после прогноза Михельсона по прибыли, вышел производственный отчет за 3 квартал

В 3 квартале произошло первое, пусть минимальное, но снижение добычи газа за последние 2 года

Возможно, это связанно с резким замедлением продаж СПГ на экспорт

Продажи газа в России были более стабильны

Таким образом, в 3 квартале с точки зрения объемов продаж какого-либо прорыва не наблюдалось

Отчет РСБУ это отчет головной компании, в которой в 2022 году работало всего 1000 человек

Чем занимается головная компания можно понять из описания Вида деятельности: "Торговля оптовая....." в шапке отчета

Из-за этой специфики анализировать динамику Выручки и прибыли нужно с учетом того, что значительную часть торговых операций головной компании проходит внутри холдинга

К примеру, в 2022 году из 804 млрд руб выручки, более 333 млрд руб было получено от продаж сырья собственной дочке

Головная компания продавала то сырье, что купила у своих производственных дочек за 452 млрд руб

Надеюсь Вам теперь стала лучше понятна специфика РСБУ в случае с НОВАТЭК

Давайте посмотрим динамику основных показателей

Выручка в 3 квартале выросла на 17% г-к-г до 195 млрд руб

Обратите внимание какой необычный график у чистой прибыли, чуть позже расскажу почему он такой

Несмотря на рост выручки, из-за опережающего роста себестоимости на 43% г-к-г, операционная прибыль снизилась на 29% г-к-г до 24 млрд руб или 8 руб/акция

За 9 месяцев торговые операции принесли 38 руб/акция операц.прибыли

Почему так значительно выросла себестоимость?

Возможно это эффект роста цен на сырье, который почему-то не был транслирован в такой же рост выручки

Получается, что в 3 квартале "центр прибыли" сместился с головы на производственные дочки

На чистую прибыль головной компании оказывают значительное влияние еще 2 фактора: дивиденды дочек и переоценка финансовых вложений

В 3 квартале дивиденды составили 5 млрд руб или 1.9 руб/акция, а сальдо прочих доходов/расходов 64 млрд руб или 21 руб/акция

За 9 месяцев дивиденды дочек составили 134 млрд руб или 44 руб/акция

Переоценка это "бумажная" прибыль, а вот операционная прибыль и дивиденды это реальные деньги

В итоге, сумма операционной прибыли и дивидендов составила за 9 месяцев более 250 млрд руб или 82.5 руб/акция

Из этих 82.5 руб на дивиденды за 1 полугодие уже выдали 34.5 руб

Для выплаты расчетного дивиденда за 2 полугодие в размере 57 руб летом 2024 года потребуется около 174 млрд руб

Денежных средств на счетах после выплаты промежуточных дивидендов осталось всего 29 млрд руб

При этом, значительная часть денег висит в дебиторской задолженности, которая выросла до 900 млрд руб

По данным отчета за 2022 год, большая часть это беспроцентные займы на 500 млрд руб выданные дочкам

Судя по срокам погашения основной суммы в 2023-2026 годах, это займы выданные под строительство АРКТИК СПГ-2

Так что к моменту выплаты дивидендов за 2 полугодие думаю, что никаких проблем с деньгами не будет

Часть денег поступит от операц.прибыли, часть поступит в виде дивидендов дочек, часть поступит в виде погашения займов дочек

Капитализация небольшого НОВАТЭК, по текущей цене в 1610 руб, составляет 4.9 трлн руб против 4 трлн руб у раненого гиганта ГАЗПРОМ

Такого значительной премии у НОВАТЭКа не было ни разу в истории 2-ух компаний!

Если у Вас в портфеле не было бы этих компаний, что бы купили сейчас?

НОВАТЭК по 1610 руб или ГАЗПРОМ по 168 руб?

Судя по свежим данным, количества акционеров НОВАТЭК выросло до 625 тыс человек!

С 2019 года количество акционеров компании выросло в 45 раз!

Похоже выбор инвесторов в этой паре очевиден...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба