▫️Капитализация: 45,4 млрд / 162₽ за акцию

▫️Оборот ТТМ: 77,8 млрд

▫️Валовая прибыль ТТМ: 17,8 млрд

▫️скор. EBITDA ТТМ:4,3 млрд

▫️Чистая прибыль ТТМ: 13 млрд

▫️Net debt/EBITDA: 1,7

▫️P/E ТТМ: 3,5

▫️скор. P/E fwd 2023: 15-18

▫️fwd дивиденд 2023:0%

▫️fwd дивиденд 2024: 3,5%

👉 Результаты отдельно за 3кв 2023г:

▫️Оборот: 22 млрд (+52,3% г/г)

▫️Валовая прибыль: 5,7 млрд (+266,8% г/г)

▫️скор. EBITDA: 610 млн (против убытка в 1 млрд годом ранее)

▫️Чистый убыток:3 млрд

👉 «Софтлайн» предоставляет комплексные IT решения для бизнеса в РФ, в том числе и решения на базе собственных разработок.

✅ Собственные разработки в разрезе оборота компании выросли до 22%, но при этом сегмент генерирует уже 47% от валовой прибыли. Рост собственного портфеля ПО позитивно влияет на маржинальность всего бизнеса.

✅ С начала года Софтлайн уже закрыл7 сделок M&A по покупке разработчиков на рынке РФ. Компания продолжает расширять свой портфель ПО без существенного роста долговой нагрузки.

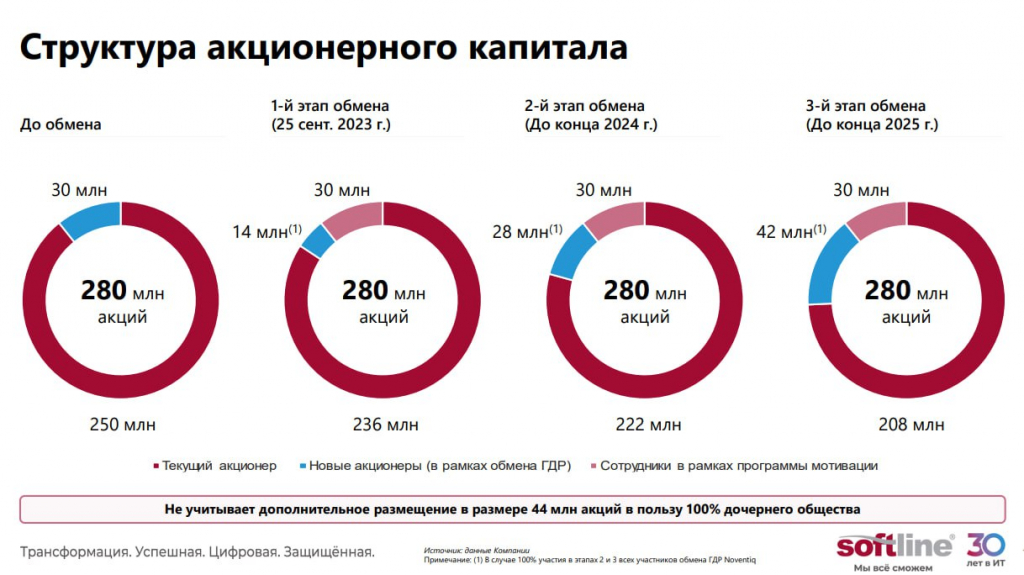

✅ Первый этап обмена ГДР Noventiq благополучно завершился. Все кто в этом поучаствовал позже смогут получить дополнительно по 1 акции в рамках 2 и 3 этапов. Из позитивного: дополнительные акции будут распределены без доп. эмиссии, а за счёт уменьшения доли мажоритария. Но я бы сказал, что все равно будет определенный навес продаж этих доп. акций (можно сказать, что их получат с приличным дисконтом).

✅ Компания утвердила новую див. политику: в 2024г распределят не менее 25% от ЧП по МСФО, но не менее 1 млрд, далее уже без минимальной суммы. Я бы ожидал в 2024г скромную див. доходность около 3,5% к текущим ценам.

❌ Софтлайн может дополнительно выпустить 44 млн акций (ранее планировалась привлечь стратегического инвестора). Скорее всего, денежные средства пойдут на финансирование крупной сделки M&A.

❌ Почти вся чистая прибыль была сформирована разовыми статьями дохода (валютная переоценка, переоценка фин. инструментом и т.д.), без которых мы получаем скор. ЧП в 494 млн.

👉 Само собой, нужно учитывать, что основные денежные поступления у компании проходят в 4кв и, на мой взгляд, по итогам года мы увидим скор. ЧП около 2,5-3 млрд (fwd P/E = 15-18).

Вывод:

Реструктуризация бизнеса завершилась можно сказать без неприятных сюрпризов: миноритариев не кинули, а даже наоборот сделали всё, для максимизации выгоды. Сам бизнес интересен, но текущая оценка будет справедлива только в случае, если дополнительные акции бывшим держателям ГДР Noventiq будут реально распределены без доп. эмиссии и бизнес покажет скорректированную прибыль хотя бы 2,5 млрд р по итогам 2023 года. ИТ-сектор и всё, что с ним связано — максимально держу в фокусе, таких компаний в РФ мало, сектор растущий, оценки сильно зависят от темпов роста бизнеса.

▫️Оборот ТТМ: 77,8 млрд

▫️Валовая прибыль ТТМ: 17,8 млрд

▫️скор. EBITDA ТТМ:4,3 млрд

▫️Чистая прибыль ТТМ: 13 млрд

▫️Net debt/EBITDA: 1,7

▫️P/E ТТМ: 3,5

▫️скор. P/E fwd 2023: 15-18

▫️fwd дивиденд 2023:0%

▫️fwd дивиденд 2024: 3,5%

👉 Результаты отдельно за 3кв 2023г:

▫️Оборот: 22 млрд (+52,3% г/г)

▫️Валовая прибыль: 5,7 млрд (+266,8% г/г)

▫️скор. EBITDA: 610 млн (против убытка в 1 млрд годом ранее)

▫️Чистый убыток:3 млрд

👉 «Софтлайн» предоставляет комплексные IT решения для бизнеса в РФ, в том числе и решения на базе собственных разработок.

✅ Собственные разработки в разрезе оборота компании выросли до 22%, но при этом сегмент генерирует уже 47% от валовой прибыли. Рост собственного портфеля ПО позитивно влияет на маржинальность всего бизнеса.

✅ С начала года Софтлайн уже закрыл7 сделок M&A по покупке разработчиков на рынке РФ. Компания продолжает расширять свой портфель ПО без существенного роста долговой нагрузки.

✅ Первый этап обмена ГДР Noventiq благополучно завершился. Все кто в этом поучаствовал позже смогут получить дополнительно по 1 акции в рамках 2 и 3 этапов. Из позитивного: дополнительные акции будут распределены без доп. эмиссии, а за счёт уменьшения доли мажоритария. Но я бы сказал, что все равно будет определенный навес продаж этих доп. акций (можно сказать, что их получат с приличным дисконтом).

✅ Компания утвердила новую див. политику: в 2024г распределят не менее 25% от ЧП по МСФО, но не менее 1 млрд, далее уже без минимальной суммы. Я бы ожидал в 2024г скромную див. доходность около 3,5% к текущим ценам.

❌ Софтлайн может дополнительно выпустить 44 млн акций (ранее планировалась привлечь стратегического инвестора). Скорее всего, денежные средства пойдут на финансирование крупной сделки M&A.

❌ Почти вся чистая прибыль была сформирована разовыми статьями дохода (валютная переоценка, переоценка фин. инструментом и т.д.), без которых мы получаем скор. ЧП в 494 млн.

👉 Само собой, нужно учитывать, что основные денежные поступления у компании проходят в 4кв и, на мой взгляд, по итогам года мы увидим скор. ЧП около 2,5-3 млрд (fwd P/E = 15-18).

Вывод:

Реструктуризация бизнеса завершилась можно сказать без неприятных сюрпризов: миноритариев не кинули, а даже наоборот сделали всё, для максимизации выгоды. Сам бизнес интересен, но текущая оценка будет справедлива только в случае, если дополнительные акции бывшим держателям ГДР Noventiq будут реально распределены без доп. эмиссии и бизнес покажет скорректированную прибыль хотя бы 2,5 млрд р по итогам 2023 года. ИТ-сектор и всё, что с ним связано — максимально держу в фокусе, таких компаний в РФ мало, сектор растущий, оценки сильно зависят от темпов роста бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба