RAZB0RKA отчета НМТП по РСБУ 3кв'23. Хороший квартал!

Напомню, что НМТП, как и материнская ТРАНСНЕФТЬ, более 1.5 лет не публиковала отчетность

Лишь в конце Июля закончилась эта "информационная блокада" и инвесторы увидели отчет РСБУ за 1 полугодие

Не смотря на рост выручки и рекордные дивиденды дочек, чистая прибыль за 1п'23 снизилась на 12% до 17.6 млрд руб или 0.91 руб/акция

Всему виной, то что прочие доходы в 1п'22 были +7.9 млрд руб, а в 1п'23 всего +0.2 млрд руб

Акции на тот момент (конец Июля) ст

оили около 10 руб

Прогнозная дивидендная доходность за 2023 год, исходя из динамики прибыли головной компании, могла составить при 50% выплате около 0.7 руб/акция с доходностью 7%

Выглядело так, что компания оценена уже дороговато!

Чуть позже вышел урезанный отчет МСФО группы за 1 полугодие

Прибыль МСФО составила примерно столько же как и РСБУ около 17.8 млрд руб

К сожалению, компания не возобновила практику публикации ежемесячных операционных данных, которые она регулярно публиковала с 2007 по 2022 год

Причины этого понятны - риски дополнительных санкций и так далее

По этому остается довольствоваться данным статистики в целом по Новороссийску и Приморску

За 10 месяцев грузооборот ВСЕХ портов Новороссийска на 14% г-к-г до 137 млн тонн

Порт Приморск, входящий в группу НМТП, на Балтике прибавил 9% г-к-г до 53 млн тонн

С определенной степенью погрешности можно сказать, что операционные результаты в 3-ем и начале 4-го квартала у НМТП были хорошими

Напомню, что отчет РСБУ это результаты только головного порта группы в Новороссийске без учета всех остальных дочек!

Динамика показателей 9 месяцев:

Выручка 22.1 млрд руб (+16%)

Себестоимость 8.4 млрд руб (+6%)

Операц.прибыль 12.5 млрд руб (+25%)

Чистая прибыль 22.2 млрд руб (+3%)

Выручка выросла чуть больше чем +14% статистики по грузообороту города

Чистая прибыль почти такая же как в 2022 году

Но есть нюанс!

В этом году прибыль сформирована выросшей операц.прибылью и дивидендами дочек, а в 2022 году на прибыль повлияли "бумажные" +6.4 млрд руб от курсовых разниц и +5.8 млрд руб налогов, отсуженных у ФАС

Давайте посмотрим квартальную динамику показателей

Выручка в 3 квартале ускорила рост с +11% до +28% г-к-г до 7 млрд руб

Этот рост связан с увеличением грузооборота и возможно индексацией тарифов в 3 квартале

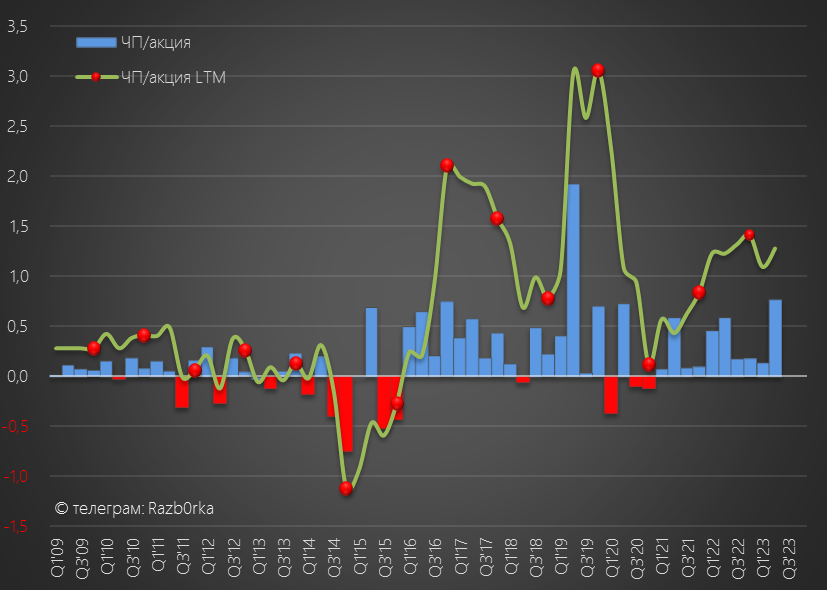

Благодаря росту выручки на 28% и росту себестоимости всего на 3%, операционная прибыль выросла сразу на 59% г-к-г до 4 млрд руб или 0.21 руб/акция

По графику хорошо видно, что "традиционного" для последних 4 лет провала прибыли в 3 квартале не произошло

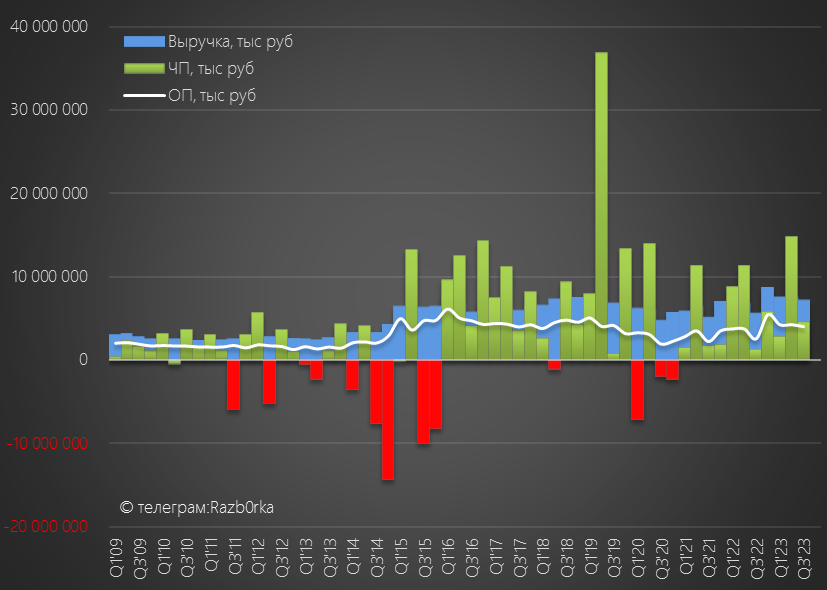

Если на график выручки добавить чистую прибыль он становится очень необычным: столбики прибыли больше выручки!

Так происходит из-за того, что головная компа я часто поднимает большие дивиденды с своих многочисленных дочек

В 2 квартале подняли 12 млрд и еще 1.6 млрд руб в 3 квартале, это 0.63 руб и 0.08 руб/акция

В результате, за 9 месяцев операц.прибыль и дивиденды сформировали 1.36 руб/акция прибыли против 0.65 руб/акция за 9м'22 года

Сальдо финансовых доходов/расходов улучшилось с -16 млн в 2кв'23 до +77 млн руб

Снижение финансовых расходов связанно с ПОЛНЫМ погашением долга!

2 млрд $, которые были взяты у банков в 2011 на покупку порта Приморск, полностью отработаны!

Денежная позиция головной компании сократилась за квартал на 8.5 млрд до 3.8 млрд руб

Деньги ушли на выплату дивидендов за 2022 год

После уплаты 1.6 млрд руб налогов в чистой прибыли 3-го квартала осталось 4.6 млрд руб или 0.24 руб/акция (+265% г-к-г)

За 9 месяцев в дивидендную копилку группы положили 1.15 руб/акция

Дивидендная политика НМТП подразумевает выплату 50% прибыли МСФО

Но источник выплаты всегда это прибыль РСБУ

За 2021 год компания выплатила 64% прибыли РСБУ на дивиденды, за 2022 около 57%

Мы не знаем сколько дивидендов компания поднимет с дочек в 4 квартале

Но если чистая прибыль будет хотя бы 4 млрд руб, то годовая прибыль составит 26 млрд руб или 1.36 руб/акция

При 60% выплате дивиденд составит как и в 2022 году около 0.8 руб/акция

Учитывая что долг полностью погашен, допускаю что компания может выплатить и 80-90% прибыли

В таком случае дивиденд будет 1.1 - 1.2 руб

На слухах о возможном выкупе и общем рыночном оптимизме акции НМТП в Августе разогнали до фантастических 17.5 руб

После чего акции упали за 3 месяца на 30% до 12.2 руб

Расчетный дивидендная доходность за 2023 год составляет от 6% до 10%

Мое мнение не меняется, при текущей ставке ЦБ такая доходность выглядит низкой, а акции стоят дорого

Плюс к этому никто не отменял геополитические риски близости порта к зоне СВО

В Августе входе ночной атаки в бухте Новороссийска был сильно поврежден военный десантный корабль "Оленегорский горняк"

Как была допущена эта атака на наш военный корабль в непосредственной близости от нашей же военной базы?

Видя такое становится немного тревожно за судьбу нашего флота и крупнейшего порта

Хочется закончить разборку на позитивной ноте

В Ноябре стало известно, что утвержден план по увеличению нефтяных мощностей Приморска на 10 млн, а Новороссийска на 15 млн тонн к 2026 году

Это очень солидная прибавка!

Кроме того, НМТП совместно с МЕТАЛЛОИНВЕСТ Алишера Усманова реализует проект строительства нового универсального порта мощностью 12 млн тонн

Еще одна точка будущего роста выручки и прибыли компании

Старая версия инвестиционной программа компании до 2029 года выглядела так

Учитывая высокую рентабельность этих проектов это даст значительный прирост прибыли

Но нужно подождать парочку лет...

Напомню, что НМТП, как и материнская ТРАНСНЕФТЬ, более 1.5 лет не публиковала отчетность

Лишь в конце Июля закончилась эта "информационная блокада" и инвесторы увидели отчет РСБУ за 1 полугодие

Не смотря на рост выручки и рекордные дивиденды дочек, чистая прибыль за 1п'23 снизилась на 12% до 17.6 млрд руб или 0.91 руб/акция

Всему виной, то что прочие доходы в 1п'22 были +7.9 млрд руб, а в 1п'23 всего +0.2 млрд руб

Акции на тот момент (конец Июля) ст

оили около 10 руб

Прогнозная дивидендная доходность за 2023 год, исходя из динамики прибыли головной компании, могла составить при 50% выплате около 0.7 руб/акция с доходностью 7%

Выглядело так, что компания оценена уже дороговато!

Чуть позже вышел урезанный отчет МСФО группы за 1 полугодие

Прибыль МСФО составила примерно столько же как и РСБУ около 17.8 млрд руб

К сожалению, компания не возобновила практику публикации ежемесячных операционных данных, которые она регулярно публиковала с 2007 по 2022 год

Причины этого понятны - риски дополнительных санкций и так далее

По этому остается довольствоваться данным статистики в целом по Новороссийску и Приморску

За 10 месяцев грузооборот ВСЕХ портов Новороссийска на 14% г-к-г до 137 млн тонн

Порт Приморск, входящий в группу НМТП, на Балтике прибавил 9% г-к-г до 53 млн тонн

С определенной степенью погрешности можно сказать, что операционные результаты в 3-ем и начале 4-го квартала у НМТП были хорошими

Напомню, что отчет РСБУ это результаты только головного порта группы в Новороссийске без учета всех остальных дочек!

Динамика показателей 9 месяцев:

Выручка 22.1 млрд руб (+16%)

Себестоимость 8.4 млрд руб (+6%)

Операц.прибыль 12.5 млрд руб (+25%)

Чистая прибыль 22.2 млрд руб (+3%)

Выручка выросла чуть больше чем +14% статистики по грузообороту города

Чистая прибыль почти такая же как в 2022 году

Но есть нюанс!

В этом году прибыль сформирована выросшей операц.прибылью и дивидендами дочек, а в 2022 году на прибыль повлияли "бумажные" +6.4 млрд руб от курсовых разниц и +5.8 млрд руб налогов, отсуженных у ФАС

Давайте посмотрим квартальную динамику показателей

Выручка в 3 квартале ускорила рост с +11% до +28% г-к-г до 7 млрд руб

Этот рост связан с увеличением грузооборота и возможно индексацией тарифов в 3 квартале

Благодаря росту выручки на 28% и росту себестоимости всего на 3%, операционная прибыль выросла сразу на 59% г-к-г до 4 млрд руб или 0.21 руб/акция

По графику хорошо видно, что "традиционного" для последних 4 лет провала прибыли в 3 квартале не произошло

Если на график выручки добавить чистую прибыль он становится очень необычным: столбики прибыли больше выручки!

Так происходит из-за того, что головная компа я часто поднимает большие дивиденды с своих многочисленных дочек

В 2 квартале подняли 12 млрд и еще 1.6 млрд руб в 3 квартале, это 0.63 руб и 0.08 руб/акция

В результате, за 9 месяцев операц.прибыль и дивиденды сформировали 1.36 руб/акция прибыли против 0.65 руб/акция за 9м'22 года

Сальдо финансовых доходов/расходов улучшилось с -16 млн в 2кв'23 до +77 млн руб

Снижение финансовых расходов связанно с ПОЛНЫМ погашением долга!

2 млрд $, которые были взяты у банков в 2011 на покупку порта Приморск, полностью отработаны!

Денежная позиция головной компании сократилась за квартал на 8.5 млрд до 3.8 млрд руб

Деньги ушли на выплату дивидендов за 2022 год

После уплаты 1.6 млрд руб налогов в чистой прибыли 3-го квартала осталось 4.6 млрд руб или 0.24 руб/акция (+265% г-к-г)

За 9 месяцев в дивидендную копилку группы положили 1.15 руб/акция

Дивидендная политика НМТП подразумевает выплату 50% прибыли МСФО

Но источник выплаты всегда это прибыль РСБУ

За 2021 год компания выплатила 64% прибыли РСБУ на дивиденды, за 2022 около 57%

Мы не знаем сколько дивидендов компания поднимет с дочек в 4 квартале

Но если чистая прибыль будет хотя бы 4 млрд руб, то годовая прибыль составит 26 млрд руб или 1.36 руб/акция

При 60% выплате дивиденд составит как и в 2022 году около 0.8 руб/акция

Учитывая что долг полностью погашен, допускаю что компания может выплатить и 80-90% прибыли

В таком случае дивиденд будет 1.1 - 1.2 руб

На слухах о возможном выкупе и общем рыночном оптимизме акции НМТП в Августе разогнали до фантастических 17.5 руб

После чего акции упали за 3 месяца на 30% до 12.2 руб

Расчетный дивидендная доходность за 2023 год составляет от 6% до 10%

Мое мнение не меняется, при текущей ставке ЦБ такая доходность выглядит низкой, а акции стоят дорого

Плюс к этому никто не отменял геополитические риски близости порта к зоне СВО

В Августе входе ночной атаки в бухте Новороссийска был сильно поврежден военный десантный корабль "Оленегорский горняк"

Как была допущена эта атака на наш военный корабль в непосредственной близости от нашей же военной базы?

Видя такое становится немного тревожно за судьбу нашего флота и крупнейшего порта

Хочется закончить разборку на позитивной ноте

В Ноябре стало известно, что утвержден план по увеличению нефтяных мощностей Приморска на 10 млн, а Новороссийска на 15 млн тонн к 2026 году

Это очень солидная прибавка!

Кроме того, НМТП совместно с МЕТАЛЛОИНВЕСТ Алишера Усманова реализует проект строительства нового универсального порта мощностью 12 млн тонн

Еще одна точка будущего роста выручки и прибыли компании

Старая версия инвестиционной программа компании до 2029 года выглядела так

Учитывая высокую рентабельность этих проектов это даст значительный прирост прибыли

Но нужно подождать парочку лет...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба