Отрасль – коммуникации, интернет-контент. Крупнейшая интернет-компания российского рынка, предоставляющая более 90 сервисных инструментов в виде программ и приложений в сферах e-commerce, передвижения, доставки еды, инвестиций, хранения и передачи данных, образования, развлечений, маркетинга и веб-аналитики, что позволяет ей быть лидером в сегменте поисковых систем и цифровой рекламы РФ.

#YNDX

Отчетность 📋

💰Выручка 205 b₽ (+54% г/г)

💰Скорр. чистая прибыль 3,4 b₽ (-33% г/г)

💰Скорр. EPS 9,3 ₽ (-39% г/г)

Как использовать разборы компаний на Unity

Выручка по направлениям:

📍 Поиск и портал 90,4 b₽ (+48% г/г, 44% выручки):

📍 Скорр. EBITDA 47 b₽ (+36% г/г);

📍 Райдтех 45,2 b₽ (+46% г/г, 22% выручки)

📍 Электронная коммерция 42,2 b₽ (+79% г/г, 21% выручки)

📍 Другие O2O-сервисы 22,1 b₽ (+112% г/г, 11% выручки):

📍 Общая скорр. EBITDA райдтеха и коммерции (-4,5) b₽ (-68% г/г);

📍 Плюс и развлекательные сервисы 17,4 b₽ (+123% г/г, 8% выручки):

📍 Скорр. EBITDA 1 b₽ (год назад убыток 1,5 b₽);

📍 Сервисы объявлений (Авто.ру, Яндекс Недвижимость, Яндекс Аренда и Яндекс Путешествия) 7,1 b₽ (+111% г/г, 3% выручки):

📍 Скорр. EBITDA 235 m₽ (-1% г/г);

📍 Прочее 18,8 b₽ (+68% г/г, 9% выручки):

📍 Скорр. EBITDA (-17,7) b₽ (-64% г/г);

📍 Межсегментные вычеты 38,2 b₽ (+148% г/г, -9% выручки):

📍 Скорр. EBITDA 399 m₽ (x4,8 г/г)

📍 Доля на российском поисковом рынке 62,6% (+0,6 п.п. г/г)

📍 GMV райдтех-сервисов 299 b₽ (+51% г/г)

📍 GMV электронной коммерции 121 b₽ (+67% г/г)

📍 GMV других O2O-сервисов 84 b₽ (+79% г/г)

📍 Подписчики Яндекс Плюс 25,8 млн (+63% г/г)

📍 MAU Яндекс Go 43,5 млн (+19% г/г)

📍 SKU Яндекс Маркет 58,5 млн (+19% г/г)

📍 Средняя ежедневная посещаемость Яндекс Маркета 7,5 млн (+42% г/г)

📍 Активные покупатели Яндекс Маркет 17,6 млн (+40% г/г)

📍 Активные продавцы Яндекс Маркет 68,4 тыс. (+95% г/г)

За Q3 2023

📍 Общие, коммерческие и административные расходы 67 b₽ (+59% г/г)

📍 Расходы на разработку продуктов 26,2 b₽ (+53% г/г)

📍 Капитальные затраты 26,9 b₽ (x6 г/г)

📍 Проценты по депозитам 1,3 b₽ (+14% г/г)

📍 Проценты по кредитам и займам 3,8 b₽ (x5 г/г)

📍 Прибыль по курсовым разницам 7,5 b₽ (+77% г/г)

📍 Скорр. EBITDA 26,5 b₽ (+33% г/г)

📍 Операционная прибыль 12,1 b₽ (+12% г/г)

📍 Маржа скорр. EBITDA 13% (-2 п.п. г/г)

📍 Маржа операционной прибыли 5,9% (-2,2 п.п. г/г)

📍 Маржа скорр. чистой прибыли 1,7% (-2,1 п.п. г/г)

📍 OCF 22,3 b₽ (-16% г/г)

📍 FCF (-4,5) b₽ (год назад 21,9 b₽)

📍 Денежные средства и их эквиваленты 86,7 b₽ (-14% г/г)

📍 Компенсации на основе акций 5,9 b₽ (-9% г/г)

📍 Долг 109,4 b₽ (x2 г/г)

📮Прогноз на 2023

Компания прогноз не представила.

Ключевые события

Добились улучшения экономики в Маркете, Лавке, Еде и Маркет Деливери, а также в направлении Плюса и развлекательных сервисов, которое второй квартал подряд удерживает положительную скорр. EBITDA. В IT-направлении сконцентрировались на улучшении собственных нейросетей и интеграции GPT-технологий в сервисы. В 3 квартале представили новую версию генеративной языковой модели Яндекса YandexGPT 2 и интегрировали её в Алису. Нейросеть уже работает в Яндекс Браузере, Поиске, Маркете, Лавке, Практикуме, Авто.ру и других сервисах. Значительно расширили возможности Товарной кампании (инструмент для продвижения товаров и интернет-магазинов): упростили автоматическую генерацию видеороликов для большого количества товаров и добавили возможность продвигать страницы каталога, значительно улучшили таргетинг внутри Товарной галереи (галерея карточек товаров из разных магазинов под поисковой строкой), что позволило увеличить GMV на 67% г/г. Продолжили развивать линейку собственных торговых марок, чтобы сделать Яндекс Маркет привлекательнее и ещё больше разнообразить ассортимент. Продажи СТМ уже составляют почти 1% от всего GMV Маркета и более 15% от GMV Лавки в России.

Чтобы стимулировать рост числа водителей в сервисе Яндекс Такси, особенно на внутреннем рынке, увеличили субсидии для водителей на 66% г/г, а эффективная комиссия осталась на уровне менее 10%. Парк каршеринга Яндекс Драйв на конец Q3 составил 15,3 тыс. автомобилей, парк самокатов почти утроился год к году до 56 тыс. единиц. В рамках реструктуризации бизнеса владельцы акций класса А одобрили присоединение нескольких дочек к головной голландской компании Yandex N.V. Получили разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций. Планируют вынести предложение по реструктуризации на рассмотрение акционеров до конца 2023. Акционеры (и отдельно владельцы акций класса А) должны будут одобрить все предлагаемые советом директоров изменения.

👉 Итоги

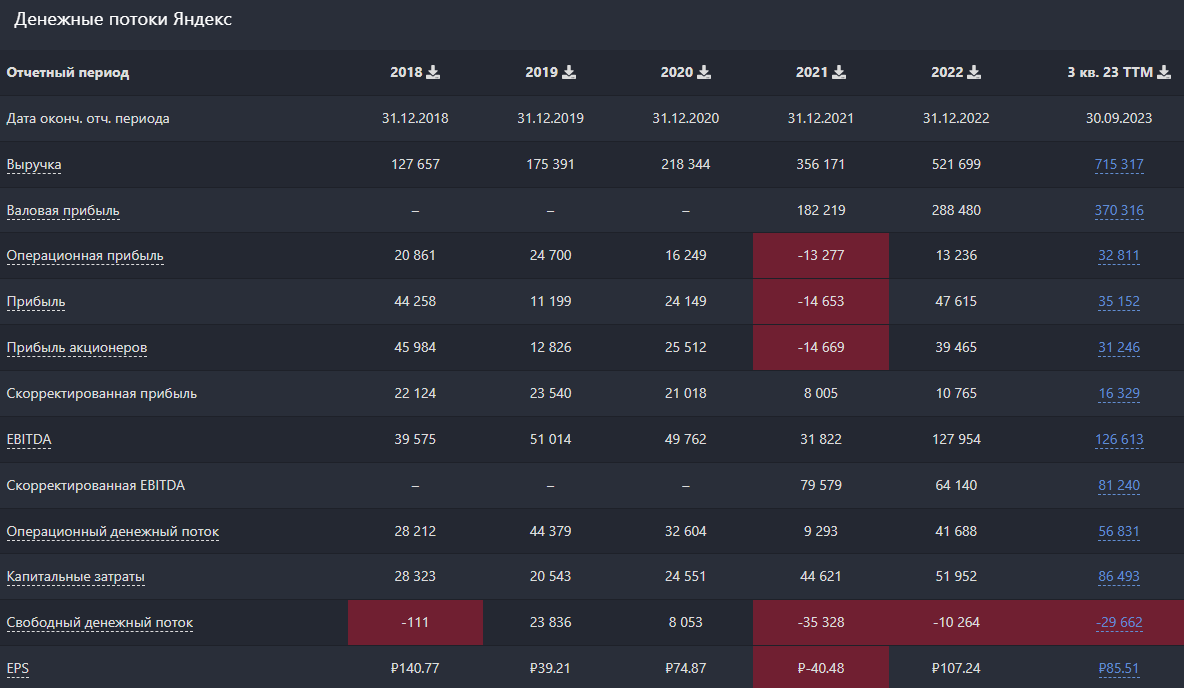

Хороший отчет, но противоречивый и очень похожий на Ozon – сильный рост выручки и операционных показателей и такая же динамика расходов, которая привела к падению прибыли. Выручка выросла на 54% г/г в основном за счет комиссионных с маркетплейса, роста GMV и увеличения базы подписчиков, а также расширения географии деятельности сервисов. Расходы увеличились темпом сопоставимо с выручкой. В течение квартала компания выпустила порядка 30 релизов о совершенствовании и внедрении новых реплик в своих сервисах – от музыки в Картах, до финтех-новинки «Сейвы» (аналог банковского депозита) и нового варианта «Сплита» (рассрочка платежа на Яндекс Маркете). Также, за последний год количество сотрудников выросло практически на треть, до 25 700. Больше всего нанимали в сегменты «Поиск и портал», «Маркет» и Yandex Cloud. Это и привело к значительному росту операционных расходов, снизив операционную маржу до 5,9%. Добавим финансовые расходы 3,8 b₽ (x5 г/г) из-за выросшего в 2 раза долга. Плюс в прошлом году Яндекс получил 38,1 b₽ за продажу Новостей и Дзена VK, что отразилось в разовой прибыли. В итоге нескорректированная чистая прибыль за квартал упала на 83% г/г до 7,7 b₽. Чтобы исключить влияние курсовых разниц и разовых выплат, компания использует скорректированную чистую прибыль – за Q3 2023 она снизилась на 33% г/г, что не так уж и плохо с учетом роста затрат.

Денежные потоки нестабильные. OCF снизился на 16% г/г, FCF ушел в минус вследствие 6-кратного роста капекса (в основном склады Маркета и производственное оборудование). Соответственно, на 14% (до 86 b₽) снизился и кэш на балансе. Тоже логичное падение – денежные потоки расходуются на развитие, что отражается в росте операционных показателей и выручки. На это же развитие берется и долг, составляющий уже 109 b₽. В масштабах капитализации – это всего 10%, но тенденция к наращиванию долга может продолжиться.

Яндекс функционирует на нескольких рынках, самые значимые – поисковая реклама, e-commerce, доставка еды, аренда транспорта. Вкратце отметим перспективность всех их. Согласно прогнозам аналитиков, по итогам 2023 российский рынок рекламы увеличится на 47%. Самыми динамичными сегментами будут e-commerce – он покажет четырехкратный рост, и digital (+31%). По прогнозу Data Insight на 2023 год, рост заказов e-commerce составит 64% до 4,6 млн, объем рынка – 7,4 t₽ (+30% г/г), доля сегмента eGrocery (Лавка, Яндекс Еда, Маркет Деливери) в заказах составит 54% и достигнет 608 m₽, ее рост составит 38%. Яндекс остается в тройке маркетплейсов-лидеров, что позволит ему продолжать извлекать пользу из растущей популярности онлайн-продаж и доставки в стране.

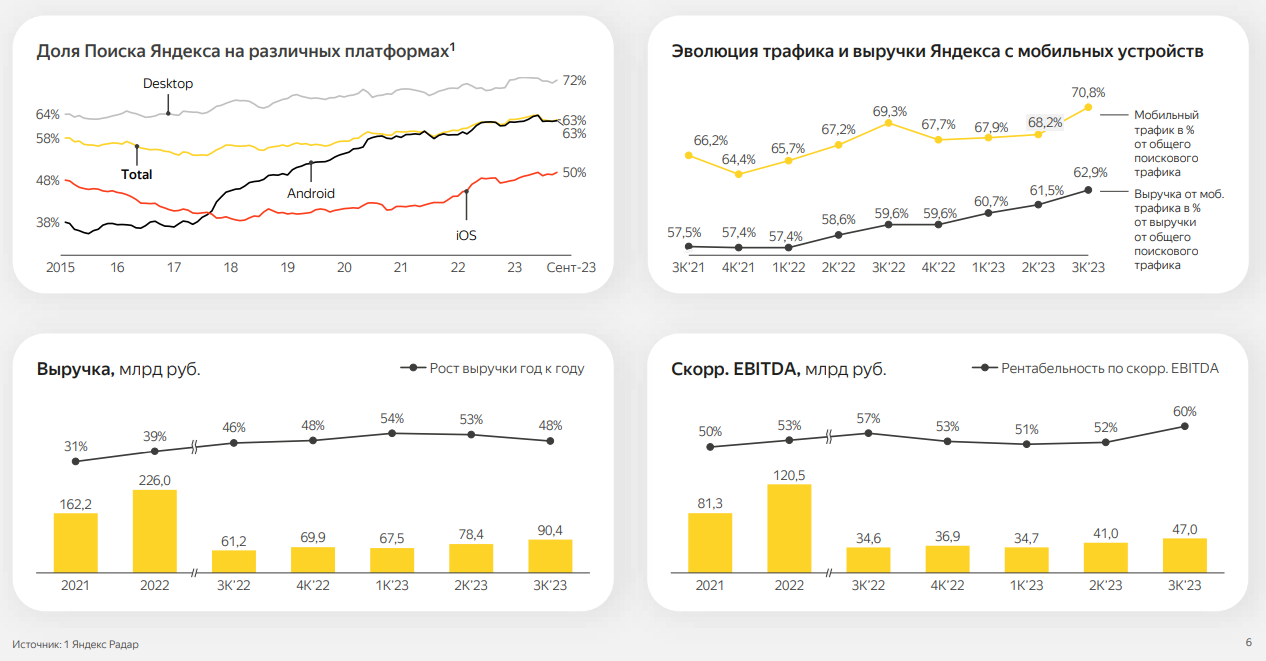

Ведущий сегмент – Поиск и портал. Это собственно Яндекс Поиск, Геосервисы, Погода и ряд других сервисов. Рост выручки на 48% обусловлен сильными результатами Поиска и Рекламной сети Яндекса на фоне постоянных инвестиций в развитие рекламных продуктов и технологий. Поиск остаётся основным источником рекламной выручки. Усилия по развитию рекламных продуктов и технологий позволили поднять EBITDA на 36% г/г. Российская экономика чувствует себя весьма хорошо, есть остаточный эффект от ухода иностранных конкурентов + продолжается переток из офлайн рекламы в онлайн. Собственно, эти тренды и дают столь мощный результат.

Райдтех-сегмент включает сервис онлайн-заказа такси в России и других странах СНГ, Европы, Ближнего Востока и Африки, сервис каршеринга для физических и юридических лиц Яндекс Драйв, сервис аренды самокатов. Рост выручки следует за динамикой GMV (+51% г/г), обусловленной трёхзначными темпами роста в странах СНГ и EMEA, растущим спросом на такси в России, где все еще наблюдается нехватка водителей и машин, а также ростом доли поездок по тарифам выше «Эконома». Рост доли поездок в повышенных тарифах происходит на фоне притока новых автомобилей более высокого класса и дефицита автомобилей для экономсегмента такси на российском рынке. Страны СНГ и ЕМЕА стали основным источником роста поездок, их вклад составил более 75% от совокупного прироста поездок Такси, тогда как количество поездок в России выросло всего на 6% г/г. В сентябре доля поездок за пределами России достигла 37% по сравнению с 29% годом ранее.

Сегмент электронной коммерции – это сервисы Яндекс Маркет, Яндекс Лавка, Яндекс Еда и Маркет Деливери (ранее назывался Delivery Club). Несмотря на рост расходов на исполнение заказов в связи с инфляцией, нестабильность предложения на логистическом рынке и нехватку рабочей силы, в Q3 2023 GMV вырос на 67% г/г, продуктовый сегмент Еды и Маркет Деливери рос ещё быстрее – на 86% г/г. GMV Яндекс Маркета в общем за год вырос в 1,6 раза, а GMV продавцов ещё выше – в 1,7 раза. Доля 1Р-продаж (продажи товаров, находящихся в собственности маркетплейса) продолжает снижаться: во Q2 2023 она составляла 16%, а в Q3 2023 уже 13%. Это важный момент, уменьшающий коммерческие расходы и увеличивающий маржу сегмента в перспективе. Но выручка пока не может компенсировать затраты на заказы, сегмент остается крупнейшим из убыточных в компании.

Другие O2O-сервисы: Яндекс Доставка – сервис доставки на этапе «последней мили», сервис для оплаты топлива на АЗС с телефона Яндекс Заправки, а также несколько небольших экспериментальных O2O-сервисов. Наибольший вклад в 112% рост выручки внесли Яндекс Доставка и сервисы доставки заказов из ресторанов, в том числе Маркет Деливери за счет увеличения доли объединённых доставок (когда несколько заказов объединяются в доставку одним курьером) до 40%. Благодаря росту плотности заказов и технологиям маршрутизации курьеры стали успевать доставлять больше заказов в час и смогли увеличить свой часовой доход на 30% г/г.

Плюс и развлекательные сервисы включает доход от подписки на Яндекс Плюс, Яндекс Музыку, Кинопоиск, Яндекс Афишу, Букмейт. Здесь выручка выросла на 123% г/г благодаря росту доходов от продаж подписки Яндекс Плюс на 92% с прошлого года. Доходы росли в основном за счёт увеличения общего числа платящих подписчиков, средней выручки на одного платящего подписчика (+ 41% г/г), а также перехода на единый семейный тариф Плюс Мульти и устойчивой положительной динамики роста других видов выручки, включая рекламную. Сегмент второй квартал подряд показывает положительную EBITDA.

В сегменте Прочее (разработка беспилотных автомобилей (Yandex SDG), Yandex Cloud, Яндекс 360, Яндекс Образование (Практикум и другие образовательные инициативы), Устройства и Алиса, Финтех (в том числе Yandex Pay и Яндекс ID) и другие экспериментальные продукты) стоит отметить расширение продуктовой линейки и увеличение доли рынка на фоне растущего спроса на облачные сервисы (Yandex GPT), а также расширение модельного ряда умных устройств – Яндекс Станций вместе с совершенствованием навыков Алисы как основные факторы 68% роста выручки.

4 квартал в плане предновогоднего роста торговой активности и поездок может помочь росту прибыли, но незначительно, поскольку расходы на деятельность сервисов будут расти прежним двузначным темпом. Поэтому за 2023 можно ожидать ЧП 33-37 b₽, соответствующую FWD P/E 27. Но по P/E оценивать компанию смысла нет. Может помочь EV/EBITDA или скорр. EV/EBITDA (8). По этому показателю Яндекс дороже VK (6.7). C Ozon сравнить нельзя, т.к. у него около нулевая EBITDA. Можем посмотреть на популярный среди инвесторов POSI (23), пусть он и совсем из другой отрасли, и тут Яндекс намного дешевле. Яндекс – это российский микс из Google, Amazon, Uber, Doordash, поэтому оценивать его по мультипликаторам крайне сложно. В любом случае YNDX в активной фазе роста и оценка будет становиться более низкой с каждым годом. Если сравнивать мультипликаторы Яндекса с историческими, то обычно инвесторы покупали его намного дороже чем сейчас.

Как вы догадались, реструктуризация тормозит раскрытие реальной стоимости компании. Когда раздел активов будет одобрен акционерами, то российским инвесторам, вероятнее всего, достанутся Поиск, Такси, онлайн-торговля, Доставка, онлайн-объявления, Плюс и развлекательные сервисы, которые генерируют более 98% выручки. В зарубежной Yandex N.V. останутся зарубежные активы облачных и образовательных сервисов, а также автономный транспорт за рубежом. Это главный триггер роста Яндекса на российском рынке, который пока затмевает даже фундаментальную силу компании. Не ждем, что российских инвесторов «кинут», пока Софтлайн в похожей ситуации вышел достаточно «прилично».

Однозначно, в 2024, 2025 и даже в 2027 будет продолжаться рост и электронной торговли, и доставки. Спрос на рынке позволяет компаниям ускорять и одновременно удешевлять логистику, увеличивать ассортимент и открывать больше складов. Выходить новым продавцам в онлайн зачастую дешевле, чем поддерживать присутствие в офлайне. Все это служит толчком для роста рынка e-commerce и, соответственно, поисковой рекламы для привлечения клиентов. Яндекс будет одним из ключевых бенефициаров этого тренда. При этом компания параллельно улучшает экономику и виден четкий тренд по росту прибыли (чего нет у Ozon). Такую уникальную для российского рынка компанию, стоит обязательно держать в портфеле. После разделения активов, котировки пойдут вверх и текущие уровни будут казаться низкими.

Драйверы

Завершение разделения активов

Развитие онлайн-торговли

Высокие темпы роста

Вывод в прибыль сегмента e-commerce

Риски

Сильный рост операционных расходов

Риски при разделении активов

Точка входа (2800 ₽)

Среднесрочный потенциал (3200 ₽)

Долгосрочный потенциал (3400 ₽)

#Отчетность

#YNDX

Отчетность 📋

💰Выручка 205 b₽ (+54% г/г)

💰Скорр. чистая прибыль 3,4 b₽ (-33% г/г)

💰Скорр. EPS 9,3 ₽ (-39% г/г)

Как использовать разборы компаний на Unity

Выручка по направлениям:

📍 Поиск и портал 90,4 b₽ (+48% г/г, 44% выручки):

📍 Скорр. EBITDA 47 b₽ (+36% г/г);

📍 Райдтех 45,2 b₽ (+46% г/г, 22% выручки)

📍 Электронная коммерция 42,2 b₽ (+79% г/г, 21% выручки)

📍 Другие O2O-сервисы 22,1 b₽ (+112% г/г, 11% выручки):

📍 Общая скорр. EBITDA райдтеха и коммерции (-4,5) b₽ (-68% г/г);

📍 Плюс и развлекательные сервисы 17,4 b₽ (+123% г/г, 8% выручки):

📍 Скорр. EBITDA 1 b₽ (год назад убыток 1,5 b₽);

📍 Сервисы объявлений (Авто.ру, Яндекс Недвижимость, Яндекс Аренда и Яндекс Путешествия) 7,1 b₽ (+111% г/г, 3% выручки):

📍 Скорр. EBITDA 235 m₽ (-1% г/г);

📍 Прочее 18,8 b₽ (+68% г/г, 9% выручки):

📍 Скорр. EBITDA (-17,7) b₽ (-64% г/г);

📍 Межсегментные вычеты 38,2 b₽ (+148% г/г, -9% выручки):

📍 Скорр. EBITDA 399 m₽ (x4,8 г/г)

📍 Доля на российском поисковом рынке 62,6% (+0,6 п.п. г/г)

📍 GMV райдтех-сервисов 299 b₽ (+51% г/г)

📍 GMV электронной коммерции 121 b₽ (+67% г/г)

📍 GMV других O2O-сервисов 84 b₽ (+79% г/г)

📍 Подписчики Яндекс Плюс 25,8 млн (+63% г/г)

📍 MAU Яндекс Go 43,5 млн (+19% г/г)

📍 SKU Яндекс Маркет 58,5 млн (+19% г/г)

📍 Средняя ежедневная посещаемость Яндекс Маркета 7,5 млн (+42% г/г)

📍 Активные покупатели Яндекс Маркет 17,6 млн (+40% г/г)

📍 Активные продавцы Яндекс Маркет 68,4 тыс. (+95% г/г)

За Q3 2023

📍 Общие, коммерческие и административные расходы 67 b₽ (+59% г/г)

📍 Расходы на разработку продуктов 26,2 b₽ (+53% г/г)

📍 Капитальные затраты 26,9 b₽ (x6 г/г)

📍 Проценты по депозитам 1,3 b₽ (+14% г/г)

📍 Проценты по кредитам и займам 3,8 b₽ (x5 г/г)

📍 Прибыль по курсовым разницам 7,5 b₽ (+77% г/г)

📍 Скорр. EBITDA 26,5 b₽ (+33% г/г)

📍 Операционная прибыль 12,1 b₽ (+12% г/г)

📍 Маржа скорр. EBITDA 13% (-2 п.п. г/г)

📍 Маржа операционной прибыли 5,9% (-2,2 п.п. г/г)

📍 Маржа скорр. чистой прибыли 1,7% (-2,1 п.п. г/г)

📍 OCF 22,3 b₽ (-16% г/г)

📍 FCF (-4,5) b₽ (год назад 21,9 b₽)

📍 Денежные средства и их эквиваленты 86,7 b₽ (-14% г/г)

📍 Компенсации на основе акций 5,9 b₽ (-9% г/г)

📍 Долг 109,4 b₽ (x2 г/г)

📮Прогноз на 2023

Компания прогноз не представила.

Ключевые события

Добились улучшения экономики в Маркете, Лавке, Еде и Маркет Деливери, а также в направлении Плюса и развлекательных сервисов, которое второй квартал подряд удерживает положительную скорр. EBITDA. В IT-направлении сконцентрировались на улучшении собственных нейросетей и интеграции GPT-технологий в сервисы. В 3 квартале представили новую версию генеративной языковой модели Яндекса YandexGPT 2 и интегрировали её в Алису. Нейросеть уже работает в Яндекс Браузере, Поиске, Маркете, Лавке, Практикуме, Авто.ру и других сервисах. Значительно расширили возможности Товарной кампании (инструмент для продвижения товаров и интернет-магазинов): упростили автоматическую генерацию видеороликов для большого количества товаров и добавили возможность продвигать страницы каталога, значительно улучшили таргетинг внутри Товарной галереи (галерея карточек товаров из разных магазинов под поисковой строкой), что позволило увеличить GMV на 67% г/г. Продолжили развивать линейку собственных торговых марок, чтобы сделать Яндекс Маркет привлекательнее и ещё больше разнообразить ассортимент. Продажи СТМ уже составляют почти 1% от всего GMV Маркета и более 15% от GMV Лавки в России.

Чтобы стимулировать рост числа водителей в сервисе Яндекс Такси, особенно на внутреннем рынке, увеличили субсидии для водителей на 66% г/г, а эффективная комиссия осталась на уровне менее 10%. Парк каршеринга Яндекс Драйв на конец Q3 составил 15,3 тыс. автомобилей, парк самокатов почти утроился год к году до 56 тыс. единиц. В рамках реструктуризации бизнеса владельцы акций класса А одобрили присоединение нескольких дочек к головной голландской компании Yandex N.V. Получили разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций. Планируют вынести предложение по реструктуризации на рассмотрение акционеров до конца 2023. Акционеры (и отдельно владельцы акций класса А) должны будут одобрить все предлагаемые советом директоров изменения.

👉 Итоги

Хороший отчет, но противоречивый и очень похожий на Ozon – сильный рост выручки и операционных показателей и такая же динамика расходов, которая привела к падению прибыли. Выручка выросла на 54% г/г в основном за счет комиссионных с маркетплейса, роста GMV и увеличения базы подписчиков, а также расширения географии деятельности сервисов. Расходы увеличились темпом сопоставимо с выручкой. В течение квартала компания выпустила порядка 30 релизов о совершенствовании и внедрении новых реплик в своих сервисах – от музыки в Картах, до финтех-новинки «Сейвы» (аналог банковского депозита) и нового варианта «Сплита» (рассрочка платежа на Яндекс Маркете). Также, за последний год количество сотрудников выросло практически на треть, до 25 700. Больше всего нанимали в сегменты «Поиск и портал», «Маркет» и Yandex Cloud. Это и привело к значительному росту операционных расходов, снизив операционную маржу до 5,9%. Добавим финансовые расходы 3,8 b₽ (x5 г/г) из-за выросшего в 2 раза долга. Плюс в прошлом году Яндекс получил 38,1 b₽ за продажу Новостей и Дзена VK, что отразилось в разовой прибыли. В итоге нескорректированная чистая прибыль за квартал упала на 83% г/г до 7,7 b₽. Чтобы исключить влияние курсовых разниц и разовых выплат, компания использует скорректированную чистую прибыль – за Q3 2023 она снизилась на 33% г/г, что не так уж и плохо с учетом роста затрат.

Денежные потоки нестабильные. OCF снизился на 16% г/г, FCF ушел в минус вследствие 6-кратного роста капекса (в основном склады Маркета и производственное оборудование). Соответственно, на 14% (до 86 b₽) снизился и кэш на балансе. Тоже логичное падение – денежные потоки расходуются на развитие, что отражается в росте операционных показателей и выручки. На это же развитие берется и долг, составляющий уже 109 b₽. В масштабах капитализации – это всего 10%, но тенденция к наращиванию долга может продолжиться.

Яндекс функционирует на нескольких рынках, самые значимые – поисковая реклама, e-commerce, доставка еды, аренда транспорта. Вкратце отметим перспективность всех их. Согласно прогнозам аналитиков, по итогам 2023 российский рынок рекламы увеличится на 47%. Самыми динамичными сегментами будут e-commerce – он покажет четырехкратный рост, и digital (+31%). По прогнозу Data Insight на 2023 год, рост заказов e-commerce составит 64% до 4,6 млн, объем рынка – 7,4 t₽ (+30% г/г), доля сегмента eGrocery (Лавка, Яндекс Еда, Маркет Деливери) в заказах составит 54% и достигнет 608 m₽, ее рост составит 38%. Яндекс остается в тройке маркетплейсов-лидеров, что позволит ему продолжать извлекать пользу из растущей популярности онлайн-продаж и доставки в стране.

Ведущий сегмент – Поиск и портал. Это собственно Яндекс Поиск, Геосервисы, Погода и ряд других сервисов. Рост выручки на 48% обусловлен сильными результатами Поиска и Рекламной сети Яндекса на фоне постоянных инвестиций в развитие рекламных продуктов и технологий. Поиск остаётся основным источником рекламной выручки. Усилия по развитию рекламных продуктов и технологий позволили поднять EBITDA на 36% г/г. Российская экономика чувствует себя весьма хорошо, есть остаточный эффект от ухода иностранных конкурентов + продолжается переток из офлайн рекламы в онлайн. Собственно, эти тренды и дают столь мощный результат.

Райдтех-сегмент включает сервис онлайн-заказа такси в России и других странах СНГ, Европы, Ближнего Востока и Африки, сервис каршеринга для физических и юридических лиц Яндекс Драйв, сервис аренды самокатов. Рост выручки следует за динамикой GMV (+51% г/г), обусловленной трёхзначными темпами роста в странах СНГ и EMEA, растущим спросом на такси в России, где все еще наблюдается нехватка водителей и машин, а также ростом доли поездок по тарифам выше «Эконома». Рост доли поездок в повышенных тарифах происходит на фоне притока новых автомобилей более высокого класса и дефицита автомобилей для экономсегмента такси на российском рынке. Страны СНГ и ЕМЕА стали основным источником роста поездок, их вклад составил более 75% от совокупного прироста поездок Такси, тогда как количество поездок в России выросло всего на 6% г/г. В сентябре доля поездок за пределами России достигла 37% по сравнению с 29% годом ранее.

Сегмент электронной коммерции – это сервисы Яндекс Маркет, Яндекс Лавка, Яндекс Еда и Маркет Деливери (ранее назывался Delivery Club). Несмотря на рост расходов на исполнение заказов в связи с инфляцией, нестабильность предложения на логистическом рынке и нехватку рабочей силы, в Q3 2023 GMV вырос на 67% г/г, продуктовый сегмент Еды и Маркет Деливери рос ещё быстрее – на 86% г/г. GMV Яндекс Маркета в общем за год вырос в 1,6 раза, а GMV продавцов ещё выше – в 1,7 раза. Доля 1Р-продаж (продажи товаров, находящихся в собственности маркетплейса) продолжает снижаться: во Q2 2023 она составляла 16%, а в Q3 2023 уже 13%. Это важный момент, уменьшающий коммерческие расходы и увеличивающий маржу сегмента в перспективе. Но выручка пока не может компенсировать затраты на заказы, сегмент остается крупнейшим из убыточных в компании.

Другие O2O-сервисы: Яндекс Доставка – сервис доставки на этапе «последней мили», сервис для оплаты топлива на АЗС с телефона Яндекс Заправки, а также несколько небольших экспериментальных O2O-сервисов. Наибольший вклад в 112% рост выручки внесли Яндекс Доставка и сервисы доставки заказов из ресторанов, в том числе Маркет Деливери за счет увеличения доли объединённых доставок (когда несколько заказов объединяются в доставку одним курьером) до 40%. Благодаря росту плотности заказов и технологиям маршрутизации курьеры стали успевать доставлять больше заказов в час и смогли увеличить свой часовой доход на 30% г/г.

Плюс и развлекательные сервисы включает доход от подписки на Яндекс Плюс, Яндекс Музыку, Кинопоиск, Яндекс Афишу, Букмейт. Здесь выручка выросла на 123% г/г благодаря росту доходов от продаж подписки Яндекс Плюс на 92% с прошлого года. Доходы росли в основном за счёт увеличения общего числа платящих подписчиков, средней выручки на одного платящего подписчика (+ 41% г/г), а также перехода на единый семейный тариф Плюс Мульти и устойчивой положительной динамики роста других видов выручки, включая рекламную. Сегмент второй квартал подряд показывает положительную EBITDA.

В сегменте Прочее (разработка беспилотных автомобилей (Yandex SDG), Yandex Cloud, Яндекс 360, Яндекс Образование (Практикум и другие образовательные инициативы), Устройства и Алиса, Финтех (в том числе Yandex Pay и Яндекс ID) и другие экспериментальные продукты) стоит отметить расширение продуктовой линейки и увеличение доли рынка на фоне растущего спроса на облачные сервисы (Yandex GPT), а также расширение модельного ряда умных устройств – Яндекс Станций вместе с совершенствованием навыков Алисы как основные факторы 68% роста выручки.

4 квартал в плане предновогоднего роста торговой активности и поездок может помочь росту прибыли, но незначительно, поскольку расходы на деятельность сервисов будут расти прежним двузначным темпом. Поэтому за 2023 можно ожидать ЧП 33-37 b₽, соответствующую FWD P/E 27. Но по P/E оценивать компанию смысла нет. Может помочь EV/EBITDA или скорр. EV/EBITDA (8). По этому показателю Яндекс дороже VK (6.7). C Ozon сравнить нельзя, т.к. у него около нулевая EBITDA. Можем посмотреть на популярный среди инвесторов POSI (23), пусть он и совсем из другой отрасли, и тут Яндекс намного дешевле. Яндекс – это российский микс из Google, Amazon, Uber, Doordash, поэтому оценивать его по мультипликаторам крайне сложно. В любом случае YNDX в активной фазе роста и оценка будет становиться более низкой с каждым годом. Если сравнивать мультипликаторы Яндекса с историческими, то обычно инвесторы покупали его намного дороже чем сейчас.

Как вы догадались, реструктуризация тормозит раскрытие реальной стоимости компании. Когда раздел активов будет одобрен акционерами, то российским инвесторам, вероятнее всего, достанутся Поиск, Такси, онлайн-торговля, Доставка, онлайн-объявления, Плюс и развлекательные сервисы, которые генерируют более 98% выручки. В зарубежной Yandex N.V. останутся зарубежные активы облачных и образовательных сервисов, а также автономный транспорт за рубежом. Это главный триггер роста Яндекса на российском рынке, который пока затмевает даже фундаментальную силу компании. Не ждем, что российских инвесторов «кинут», пока Софтлайн в похожей ситуации вышел достаточно «прилично».

Однозначно, в 2024, 2025 и даже в 2027 будет продолжаться рост и электронной торговли, и доставки. Спрос на рынке позволяет компаниям ускорять и одновременно удешевлять логистику, увеличивать ассортимент и открывать больше складов. Выходить новым продавцам в онлайн зачастую дешевле, чем поддерживать присутствие в офлайне. Все это служит толчком для роста рынка e-commerce и, соответственно, поисковой рекламы для привлечения клиентов. Яндекс будет одним из ключевых бенефициаров этого тренда. При этом компания параллельно улучшает экономику и виден четкий тренд по росту прибыли (чего нет у Ozon). Такую уникальную для российского рынка компанию, стоит обязательно держать в портфеле. После разделения активов, котировки пойдут вверх и текущие уровни будут казаться низкими.

Драйверы

Завершение разделения активов

Развитие онлайн-торговли

Высокие темпы роста

Вывод в прибыль сегмента e-commerce

Риски

Сильный рост операционных расходов

Риски при разделении активов

Точка входа (2800 ₽)

Среднесрочный потенциал (3200 ₽)

Долгосрочный потенциал (3400 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба