24 ноября 2023 Финам Бабанова Мария

2024 год, до наступления которого остается чуть больше месяца, станет поворотным для российских инвесторов. Начиная с 1 января индивидуальный инвестиционный счет изменится. Чем ИИС 3 будет отличаться от своих предшественников? Стоит ли его открывать и на какие налоговые льготы можно рассчитывать? Эти вопросы Finam.ru обсудил с экспертами.

На первый-второй рассчитайсь!

На самом деле прежние типы ИИС никуда от инвесторов не уходят. Их еще можно открыть до наступления нового года. Главное - понять, какой тип налогового вычета по ИИС выбрать.

ИИС 1 (тип А) подойдет работающим гражданам с умеренными объемами инвестиций. Он позволят получить вычет в размере 13% от внесенной на счет за год суммы из уплаченного НДФЛ, но не более 52 тысяч в год (из расчета 400 000 рублей - деньги можно внести сразу или частями). Можно получить и больше - 60 тысяч рублей, но тогда годовой доход владельца ИИС должен превышать 5 млн рублей, с которого будет удерживаться 15% НДФЛ. Вычет типа А можно получить уже по итогам первого года пользования ИИС.

ИИС 2 (тип Б) могут выбрать безработные, самозанятые, индивидуальные предприниматели и - что немаловажно - опытные трейдеры, зарабатывающие миллионы, так как в данном случае их доходы от сделок на бирже освобождаются от уплаты НДФЛ за исключением дивидендов и операций с валютой. И здесь у суммы льготы нет ограничений. Но получить их можно только при закрытии ИИС и не раньше, чем через 3 года с момента его открытия.

Отдавая предпочтение тому или иному типу ИИС, не стоит спешить, так как иметь можно только один. По закону, выбор в пользу одного можно сделать в течение 3 лет после его открытия, предварительно оценив доходность своих инвестиций.

Если вы ходите открыть ИИС старого типа в «Финаме», то такая возможность у вас есть до 31 декабря 2023 года. А подобрать необходимые инструменты и вообще определиться со стратегией инвестирования с самыми разными уровнями рисков вам поможет сервис «Финам Автоследования».

Третьему игроку приготовиться

Предлагая инвесторам налоговые льготы, государство таким образом их поощряет, чтобы они еще больше вкладывались в национальную экономику. Однако сегодняшние реалии изменились, и властям нужно, чтобы граждане инвестировали больше и на более долгий срок.

А это значит, что история о том, что можно открыть ИИС типа А и не вносить на счет деньги до конца срока, а в последний момент пополнить его на 400 000 рублей и получить положенную льготу, уходит в прошлое. С появлением нового типа ИИС с начала 2024 года таких лазеек точно не будет.

ИИС 3 объединит оба существующих варианта, то есть станет комбинированным. Во-первых, инвесторам будет полагаться налоговый вычет за внесение средств на счет с суммы до 400 000 рублей. Максимально можно будет вернуть 52 тысячи или 60 тысяч при ставке НДФЛ 15%. Во-вторых, инвесторы смогут рассчитывать на льготы с доходов, полученные в результате инвестирования средств на счете (до 30 млн рублей). В-третьих, будут сняты ограничения на ежегодные пополнения ИИС.

Также участникам рынка позволят открывать не один, а сразу три ИИС у разных брокеров. На внесение средств на эти счета никаких ограничений устанавливать не будут. Но главное - помнить, что снимать деньги со счета нельзя в течение 5 лет, если ИИС 3 будет открыт в 2024-2026 годах. Потом с каждым годом этот срок будет расти.

«Увеличение минимального срока для сохранения льгот – это главное отличие нового ИИС от действующих. Сначала он будет поднят с трех до пяти лет, а потом постепенно повысится до 10», - подчеркнула Лилия Денежка, руководитель департамента развития ИИС «БКС Мир инвестиций».

Если при этом у инвесторов будут открыты ИИС старого типа, то их можно будет трансформировать в счет нового типа. Однако в ИИС-3 будет учтен только трехлетний срок владения «старыми» ИИС.

«ИИС третьего типа объединяет в себе два предыдущих типа ИИС - с вычетом на взносы и вычетом на доходы. При этом появится возможность снимать средства с ИИС третьего типа в особых жизненных ситуациях (оплата дорогостоящего лечения) и иметь ИИС одновременно не более чем у трех профессиональных участников. Но при этом увеличивается срок действия до 10 лет (с переходными периодами: при заключении ИИС в 2024-26 годах - срок 5 лет с последующим увеличением на 1 год вплоть до 2029 года)», - обрисовал все изменения Дмитрий Леснов, руководитель управления развития клиентского сервиса ФГ «Финам».

И еще одно примечание - владельцы ИИС 3 не смогут инвестировать в большую часть иностранных ценных бумаг. Им будут доступны российские активы и бумаги компаний из стран Евразийского союза.

«Да, список бумаг, доступных для покупки на ИИС-3, будет ограничен. Это коснется, в первую очередь, иностранных активов», - подтвердила Денежка.

С одной стороны, последний запрет выглядит логичным, так как до санкций россияне держали на своих счетах до 30% зарубежных бумаг, большая часть из которых впоследствии оказалась заморожена. Однако данный запрет, как и любой другой, люди могут воспринять негативно и совсем потерять интерес к инвестиционным счетам.

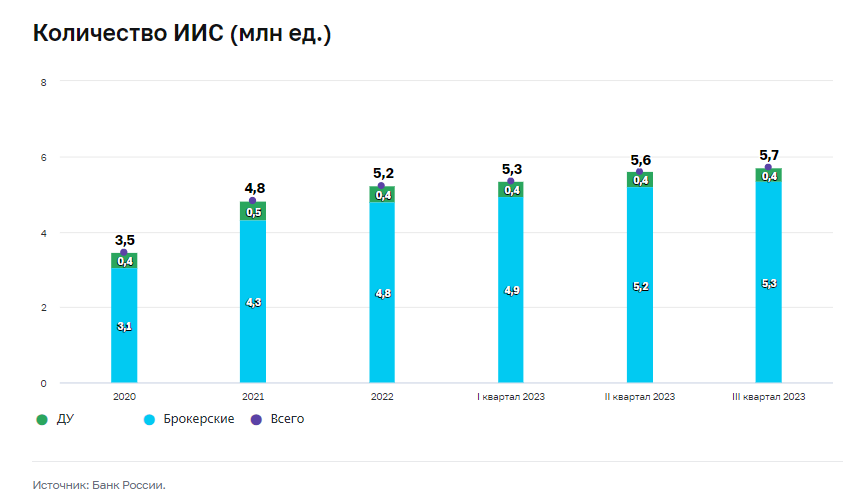

По состоянию на конец 3 квартала 2023 года, по данным ЦБ РФ, число ИИС составило 5,7 млн единиц (+2% к/к и +11% г/г). При этом доля пустых брокерских ИИС на конец квартала составила 68%, еще у 6% счетов остаток не превысил 10 тысяч рублей.

Чиновники также выяснили, что клиенты и так стали меньше открывать новые счета и больше закрывать старые. Соотношение прекращенных за квартал договоров и заключенных договоров ИИС в целом по рынку составило 52% (кварталом ранее - 32%). Объем активов на ИИС по итогам квартала вырос до 519 млрд рублей (+3% к/к и +32% г/г). Средний размер счета практически не изменился и составил 82 тысячи рублей в рамках брокерского обслуживания и 210 тысяч рублей в рамках ДУ.

Новый друг лучше старых двух?

Так стоит ли открывать новый ИИС сразу с нового года или ограничиться старыми вариантами? Эксперты, опрошенные Finam.ru, разошлись во мнениях по этому вопросу.

«С учетом возможности трансформации старого ИИС в новый с зачетом срока жизни старого мы рекомендуем открывать ИИС как можно скорее, чтобы уже начался отсчет минимального срока жизни счета. К тому же, если открыть счет в декабре, вычет (а в упрощенном порядке оформление происходит в пару кликов) можно получить уже этой весной», - привела свои доводы Денежка.

Наталья Мильчакова, ведущий аналитик Freedom Finance Global, также уверена, что новый тип ИИС 3 более выгоден инвесторам, чем два предыдущих, но не без оговорок.

«С одной стороны, он позволяет накапливать средства на долгосрочное будущее, но, с другой стороны, налоговый вычет по этому типу ИИС можно будет получить гораздо позже, чем по предыдущим видам индивидуального инвестиционного счета… Несмотря на то, что налогового вычета по ИИС-3 придется ждать очень долго, этот тип инвестиционного счета более гибкий, так как позволяет получать налоговый вычет либо на ежемесячно вносимую на этот счет работодателем сумму, но не более 6% от дохода, либо на самостоятельно размещенную сумму, но не более 120 тысяч рублей в год. Такой ИИС может теоретически обеспечить вам возможность купить жилье на свои средства через десять лет либо накопить средства для будущего выхода на пенсию. Тем не менее для инвесторов есть немало подводных камней, с точки зрения долгосрочных накоплений в виде роста инфляции, обесценения рубля, правовых рисков (не исключено, что государство и ЦБ РФ могут в долгосрочном будущем отказаться предоставлять налоговые вычеты по ИИС) и много других сложностей. Так как вы будете инвестировать на длительные сроки, вам не нужно торопиться обязательно открывать ИИС до нового года. Лучше его открыть в зависимости от ситуации на рынке - когда рынок падает и есть возможность купить на длительный срок подешевевшие бумаги», - подытожила Мильчакова.

На первый-второй рассчитайсь!

На самом деле прежние типы ИИС никуда от инвесторов не уходят. Их еще можно открыть до наступления нового года. Главное - понять, какой тип налогового вычета по ИИС выбрать.

ИИС 1 (тип А) подойдет работающим гражданам с умеренными объемами инвестиций. Он позволят получить вычет в размере 13% от внесенной на счет за год суммы из уплаченного НДФЛ, но не более 52 тысяч в год (из расчета 400 000 рублей - деньги можно внести сразу или частями). Можно получить и больше - 60 тысяч рублей, но тогда годовой доход владельца ИИС должен превышать 5 млн рублей, с которого будет удерживаться 15% НДФЛ. Вычет типа А можно получить уже по итогам первого года пользования ИИС.

ИИС 2 (тип Б) могут выбрать безработные, самозанятые, индивидуальные предприниматели и - что немаловажно - опытные трейдеры, зарабатывающие миллионы, так как в данном случае их доходы от сделок на бирже освобождаются от уплаты НДФЛ за исключением дивидендов и операций с валютой. И здесь у суммы льготы нет ограничений. Но получить их можно только при закрытии ИИС и не раньше, чем через 3 года с момента его открытия.

Отдавая предпочтение тому или иному типу ИИС, не стоит спешить, так как иметь можно только один. По закону, выбор в пользу одного можно сделать в течение 3 лет после его открытия, предварительно оценив доходность своих инвестиций.

Если вы ходите открыть ИИС старого типа в «Финаме», то такая возможность у вас есть до 31 декабря 2023 года. А подобрать необходимые инструменты и вообще определиться со стратегией инвестирования с самыми разными уровнями рисков вам поможет сервис «Финам Автоследования».

Третьему игроку приготовиться

Предлагая инвесторам налоговые льготы, государство таким образом их поощряет, чтобы они еще больше вкладывались в национальную экономику. Однако сегодняшние реалии изменились, и властям нужно, чтобы граждане инвестировали больше и на более долгий срок.

А это значит, что история о том, что можно открыть ИИС типа А и не вносить на счет деньги до конца срока, а в последний момент пополнить его на 400 000 рублей и получить положенную льготу, уходит в прошлое. С появлением нового типа ИИС с начала 2024 года таких лазеек точно не будет.

ИИС 3 объединит оба существующих варианта, то есть станет комбинированным. Во-первых, инвесторам будет полагаться налоговый вычет за внесение средств на счет с суммы до 400 000 рублей. Максимально можно будет вернуть 52 тысячи или 60 тысяч при ставке НДФЛ 15%. Во-вторых, инвесторы смогут рассчитывать на льготы с доходов, полученные в результате инвестирования средств на счете (до 30 млн рублей). В-третьих, будут сняты ограничения на ежегодные пополнения ИИС.

Также участникам рынка позволят открывать не один, а сразу три ИИС у разных брокеров. На внесение средств на эти счета никаких ограничений устанавливать не будут. Но главное - помнить, что снимать деньги со счета нельзя в течение 5 лет, если ИИС 3 будет открыт в 2024-2026 годах. Потом с каждым годом этот срок будет расти.

«Увеличение минимального срока для сохранения льгот – это главное отличие нового ИИС от действующих. Сначала он будет поднят с трех до пяти лет, а потом постепенно повысится до 10», - подчеркнула Лилия Денежка, руководитель департамента развития ИИС «БКС Мир инвестиций».

Если при этом у инвесторов будут открыты ИИС старого типа, то их можно будет трансформировать в счет нового типа. Однако в ИИС-3 будет учтен только трехлетний срок владения «старыми» ИИС.

«ИИС третьего типа объединяет в себе два предыдущих типа ИИС - с вычетом на взносы и вычетом на доходы. При этом появится возможность снимать средства с ИИС третьего типа в особых жизненных ситуациях (оплата дорогостоящего лечения) и иметь ИИС одновременно не более чем у трех профессиональных участников. Но при этом увеличивается срок действия до 10 лет (с переходными периодами: при заключении ИИС в 2024-26 годах - срок 5 лет с последующим увеличением на 1 год вплоть до 2029 года)», - обрисовал все изменения Дмитрий Леснов, руководитель управления развития клиентского сервиса ФГ «Финам».

И еще одно примечание - владельцы ИИС 3 не смогут инвестировать в большую часть иностранных ценных бумаг. Им будут доступны российские активы и бумаги компаний из стран Евразийского союза.

«Да, список бумаг, доступных для покупки на ИИС-3, будет ограничен. Это коснется, в первую очередь, иностранных активов», - подтвердила Денежка.

С одной стороны, последний запрет выглядит логичным, так как до санкций россияне держали на своих счетах до 30% зарубежных бумаг, большая часть из которых впоследствии оказалась заморожена. Однако данный запрет, как и любой другой, люди могут воспринять негативно и совсем потерять интерес к инвестиционным счетам.

По состоянию на конец 3 квартала 2023 года, по данным ЦБ РФ, число ИИС составило 5,7 млн единиц (+2% к/к и +11% г/г). При этом доля пустых брокерских ИИС на конец квартала составила 68%, еще у 6% счетов остаток не превысил 10 тысяч рублей.

Чиновники также выяснили, что клиенты и так стали меньше открывать новые счета и больше закрывать старые. Соотношение прекращенных за квартал договоров и заключенных договоров ИИС в целом по рынку составило 52% (кварталом ранее - 32%). Объем активов на ИИС по итогам квартала вырос до 519 млрд рублей (+3% к/к и +32% г/г). Средний размер счета практически не изменился и составил 82 тысячи рублей в рамках брокерского обслуживания и 210 тысяч рублей в рамках ДУ.

Новый друг лучше старых двух?

Так стоит ли открывать новый ИИС сразу с нового года или ограничиться старыми вариантами? Эксперты, опрошенные Finam.ru, разошлись во мнениях по этому вопросу.

«С учетом возможности трансформации старого ИИС в новый с зачетом срока жизни старого мы рекомендуем открывать ИИС как можно скорее, чтобы уже начался отсчет минимального срока жизни счета. К тому же, если открыть счет в декабре, вычет (а в упрощенном порядке оформление происходит в пару кликов) можно получить уже этой весной», - привела свои доводы Денежка.

Наталья Мильчакова, ведущий аналитик Freedom Finance Global, также уверена, что новый тип ИИС 3 более выгоден инвесторам, чем два предыдущих, но не без оговорок.

«С одной стороны, он позволяет накапливать средства на долгосрочное будущее, но, с другой стороны, налоговый вычет по этому типу ИИС можно будет получить гораздо позже, чем по предыдущим видам индивидуального инвестиционного счета… Несмотря на то, что налогового вычета по ИИС-3 придется ждать очень долго, этот тип инвестиционного счета более гибкий, так как позволяет получать налоговый вычет либо на ежемесячно вносимую на этот счет работодателем сумму, но не более 6% от дохода, либо на самостоятельно размещенную сумму, но не более 120 тысяч рублей в год. Такой ИИС может теоретически обеспечить вам возможность купить жилье на свои средства через десять лет либо накопить средства для будущего выхода на пенсию. Тем не менее для инвесторов есть немало подводных камней, с точки зрения долгосрочных накоплений в виде роста инфляции, обесценения рубля, правовых рисков (не исключено, что государство и ЦБ РФ могут в долгосрочном будущем отказаться предоставлять налоговые вычеты по ИИС) и много других сложностей. Так как вы будете инвестировать на длительные сроки, вам не нужно торопиться обязательно открывать ИИС до нового года. Лучше его открыть в зависимости от ситуации на рынке - когда рынок падает и есть возможность купить на длительный срок подешевевшие бумаги», - подытожила Мильчакова.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба