28 ноября 2023 Кот.Финанс

Блокчейн, смарт-контракты, и бла-бла-бла. Что такое цифровые финансовые активы (ЦФА), чем они привлекательны, и есть ли за ними будущее?

Вчера мне написала будущий топ-менеджер крупного частного банка (Алина, привет!), и спрашивает «Кот, что знаешь про ЦФА?». А я без понятия, даже неудобно стало. Разбираемся.

Цифровые финансовые активы (ЦФА) – инвестиционный инструмента на стыке двух технологий: блокчейна и смарт-контрактов. ЦФА полностью оцифрованы, транзакции проходят автоматически благодаря смарт-контрактам.

Смарт-контракт — компьютерный алгоритм, предназначенный для формирования, управления и предоставления информации о владении чем-либо.

ЦФА могут представлять собой аналог классических ценных бумаг: облигации, акции, фьючерсы. А также принципиально новый тип активов: оцифрованные квадратные метры в строящемся доме, вино или металлы. ЦФА — это новый вид актива, выпуск и обращение которого регламентируются законом «О цифровых финансовых активах». Не путать с цифровым рублем, или криптовалютой.

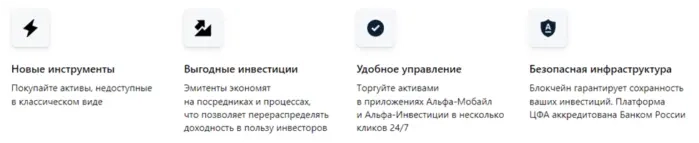

В качестве основных преимуществ заявлено: удобство, безопасность, надежность.

Поскольку речь идет о долговом инструменте, важно конкретизировать «надежность» — это не надежность заемщика, а надежность транзакции.

А теперь покажите, какому параметру не соответствует покупка облигаций?

Удобно? – удобно

Безопасно? – Биржа, брокер, тщательная проверка банка России. Ну безопасно

Надежно? – тут как повезет в плане кредитного риска, но отменить покупку или продажу – не получится.

Альфа-инвестиции также добавляет «новые инструменты» и «выгодность».

Давайте на выгодах остановимся подробнее. Если действительно есть экономия на посредниках и процессах – кто получает эту выгоду?

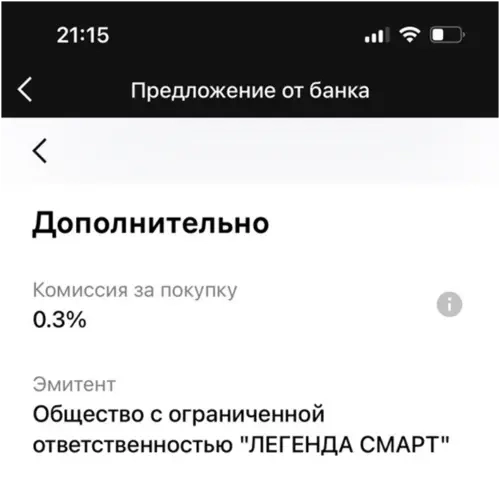

Альфа за эту сделку без посредников просит те же 0,3% комиссии.

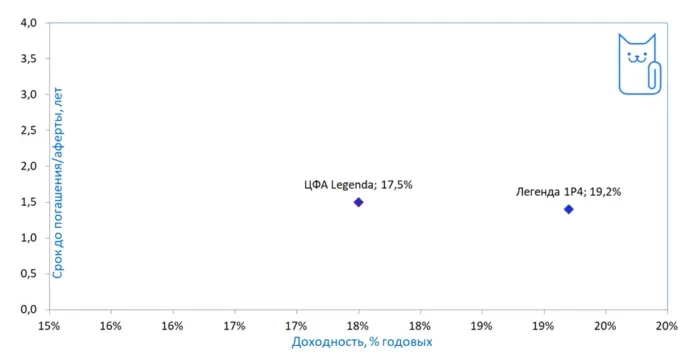

А один из первых выпусков ЦФА – Legenda дает доходность ниже, чем по собственным облигациям на тот же срок:

Или это как с автосалонами? Выгода до 100 тысяч рублей, но не говорят, что это выгода автосалона.

В статьях про ЦФА говорится об исключении посредников. Т.е. при выпуске ЦФА, участвует лишь три звена: эмитент, площадка, и покупатель.

Сравниваю с покупкой облигаций: эмитент, биржа, инвестор. Кого забыл?

— Брокера? – допустим, в ЦФА он и площадка это одно лицо

— Рейтинговую компанию? – так она оценивает кредитный риск эмитента. И там, и там

— Банк? – деньги на площадку все равно нужно завести.

Как по мне, изобретение сомнительное. В России ЦФА регулируется Центральным банком. Как и все финансовые активы и рынки.

ЦФА – это не революция. Это новая упаковка привычного нам инвестиционного продукта, где актив можно купить со смартфона в 1 клик.

С точки зрения технологического процесса, инвестор не увидит разницы: что покупку актива через приложение брокера, что покупка актива с blockchain через приложение площадки – будет все то же самое.

Другое дело, что на рынок могут выйти экзотические продукты: оцифрованные квадратные метры в строящемся доме, вино или металлы. Это интересно, но тоже уже изобретено: квадратные метры можно купить у застройщика, или через ПИФ. Металлы – через ОМС, фьючерс, или физический металл в банке. Вино… — в Ароматном мире до 22 часов… Вот вино через blockchain будет интересно.

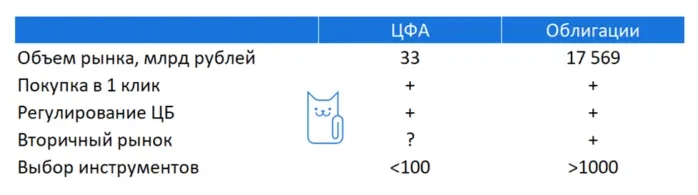

С точки зрения рынка, разнообразие активов даже в части облигаций заметно проигрывает. Поэтому мы с нетерпением ждем расширения продуктовой линейки.

Вторичный рынок – не менее важная тема, ведь продажа ЦФА досрочно ни в одной презентации не упоминалась, хотя она наверняка есть.

В любом случае, приветствуем технологический прогресс. Но все равно будем называть вещи своими именами. Пока – это лишь маркетинговая упаковка, или инфо повод. Не более. Ждем выгодные для инвестора (!) продукты и удобные сервисы.

Вчера мне написала будущий топ-менеджер крупного частного банка (Алина, привет!), и спрашивает «Кот, что знаешь про ЦФА?». А я без понятия, даже неудобно стало. Разбираемся.

Цифровые финансовые активы (ЦФА) – инвестиционный инструмента на стыке двух технологий: блокчейна и смарт-контрактов. ЦФА полностью оцифрованы, транзакции проходят автоматически благодаря смарт-контрактам.

Смарт-контракт — компьютерный алгоритм, предназначенный для формирования, управления и предоставления информации о владении чем-либо.

ЦФА могут представлять собой аналог классических ценных бумаг: облигации, акции, фьючерсы. А также принципиально новый тип активов: оцифрованные квадратные метры в строящемся доме, вино или металлы. ЦФА — это новый вид актива, выпуск и обращение которого регламентируются законом «О цифровых финансовых активах». Не путать с цифровым рублем, или криптовалютой.

В качестве основных преимуществ заявлено: удобство, безопасность, надежность.

Поскольку речь идет о долговом инструменте, важно конкретизировать «надежность» — это не надежность заемщика, а надежность транзакции.

А теперь покажите, какому параметру не соответствует покупка облигаций?

Удобно? – удобно

Безопасно? – Биржа, брокер, тщательная проверка банка России. Ну безопасно

Надежно? – тут как повезет в плане кредитного риска, но отменить покупку или продажу – не получится.

Альфа-инвестиции также добавляет «новые инструменты» и «выгодность».

Давайте на выгодах остановимся подробнее. Если действительно есть экономия на посредниках и процессах – кто получает эту выгоду?

Альфа за эту сделку без посредников просит те же 0,3% комиссии.

А один из первых выпусков ЦФА – Legenda дает доходность ниже, чем по собственным облигациям на тот же срок:

Или это как с автосалонами? Выгода до 100 тысяч рублей, но не говорят, что это выгода автосалона.

В статьях про ЦФА говорится об исключении посредников. Т.е. при выпуске ЦФА, участвует лишь три звена: эмитент, площадка, и покупатель.

Сравниваю с покупкой облигаций: эмитент, биржа, инвестор. Кого забыл?

— Брокера? – допустим, в ЦФА он и площадка это одно лицо

— Рейтинговую компанию? – так она оценивает кредитный риск эмитента. И там, и там

— Банк? – деньги на площадку все равно нужно завести.

Как по мне, изобретение сомнительное. В России ЦФА регулируется Центральным банком. Как и все финансовые активы и рынки.

ЦФА – это не революция. Это новая упаковка привычного нам инвестиционного продукта, где актив можно купить со смартфона в 1 клик.

С точки зрения технологического процесса, инвестор не увидит разницы: что покупку актива через приложение брокера, что покупка актива с blockchain через приложение площадки – будет все то же самое.

Другое дело, что на рынок могут выйти экзотические продукты: оцифрованные квадратные метры в строящемся доме, вино или металлы. Это интересно, но тоже уже изобретено: квадратные метры можно купить у застройщика, или через ПИФ. Металлы – через ОМС, фьючерс, или физический металл в банке. Вино… — в Ароматном мире до 22 часов… Вот вино через blockchain будет интересно.

С точки зрения рынка, разнообразие активов даже в части облигаций заметно проигрывает. Поэтому мы с нетерпением ждем расширения продуктовой линейки.

Вторичный рынок – не менее важная тема, ведь продажа ЦФА досрочно ни в одной презентации не упоминалась, хотя она наверняка есть.

В любом случае, приветствуем технологический прогресс. Но все равно будем называть вещи своими именами. Пока – это лишь маркетинговая упаковка, или инфо повод. Не более. Ждем выгодные для инвестора (!) продукты и удобные сервисы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба