3 декабря 2023 | МТС Инвестовизация

О компании.

МТС – это ведущий мобильный оператор страны. Кроме мобильной связи МТС предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения. У компании есть крупнейшая в России непродовольственная розничная сеть, в которую входит почти 4700 салонов связи по обслуживанию клиентов и продаже мобильных устройств.

Также компания владеет МТС банком, что позволяет ей оказывать банковские и финансовые услуги. МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему. В частности, активно развивается онлайн-кинотеатр KION.

Кроме РФ, компания также представлена и в Беларусии и Армении. Но на международные направления приходится менее 2% выручки.

Структура акционерного капитала:

42% акций МТС принадлежит компании АФК Система. А бенефициарным владельцем АФК Системы с долей 49% является Владимир Евтушенко.

15,5% акций МТС принадлежит её дочкам или находятся на балансе самой компании.

42,5% акций в свободном обращении.

Текущая цена акций.

С начала 2023 года акции МТС выросли на 8%, что значительно хуже индекса Мосбиржи, который вырос почти в полтора раза. Правда, это без учета дивидендов, которые составили 13% к текущей цене.

В конце июня 2023 года акции установили новый исторический максимум 349 ₽. Но с тех пор котировки снизились почти на 30%. И сейчас торгуются на средних за последние три года уровнях. Также недавно была пробита линия поддержки восходящего тренда.

Операционные результаты.

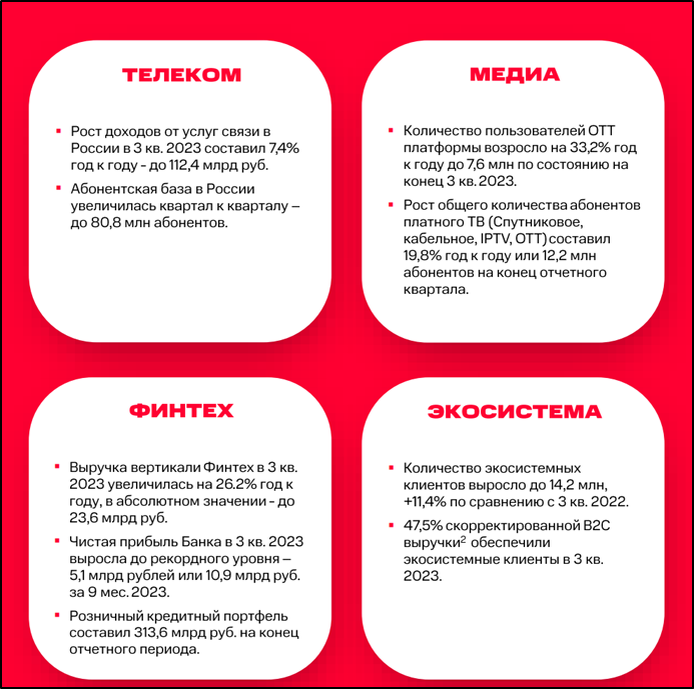

«Телеком» – основной бизнес компании по предоставлению услуг связи. Абонентская база 80,8 млн абонентов (+10% с начала года). Выручка от услуг связи +7,4% г/г за счет роста тарифов.

«Ритейл». Продажи телефонов выросли на 51% г/г на фоне низкой базы прошлого года и проведения маркетинговых мероприятий.

«Финтех». Чистая прибыль за 9 месяцев 10,9 млрд (+6х). Рост из-за бума кредитования в РФ и на фоне слабых прошлогодних показателей всего банковского сектора.

«Медиа». Приносит менее 5% от выручки, но бурно растёт. Платных ТВ пользователей +20% г/г. Число пользователей кинотеатра KION +33% г/г.

МТС Cloud также демонстрирует позитивные результаты. Продажи продуктов выросли кратно. Но опять же, влияние на выручку пока небольшое.

Реклaмный бизнес Adtech ускоряет темпы роста за счет расширения продуктового портфеля и увеличения клиентской базы.

Подписчики экосистемы 14,2 млн чел (+11% г/г).

Финансовые результаты.

Результаты за 9М 2023 года позитивные:

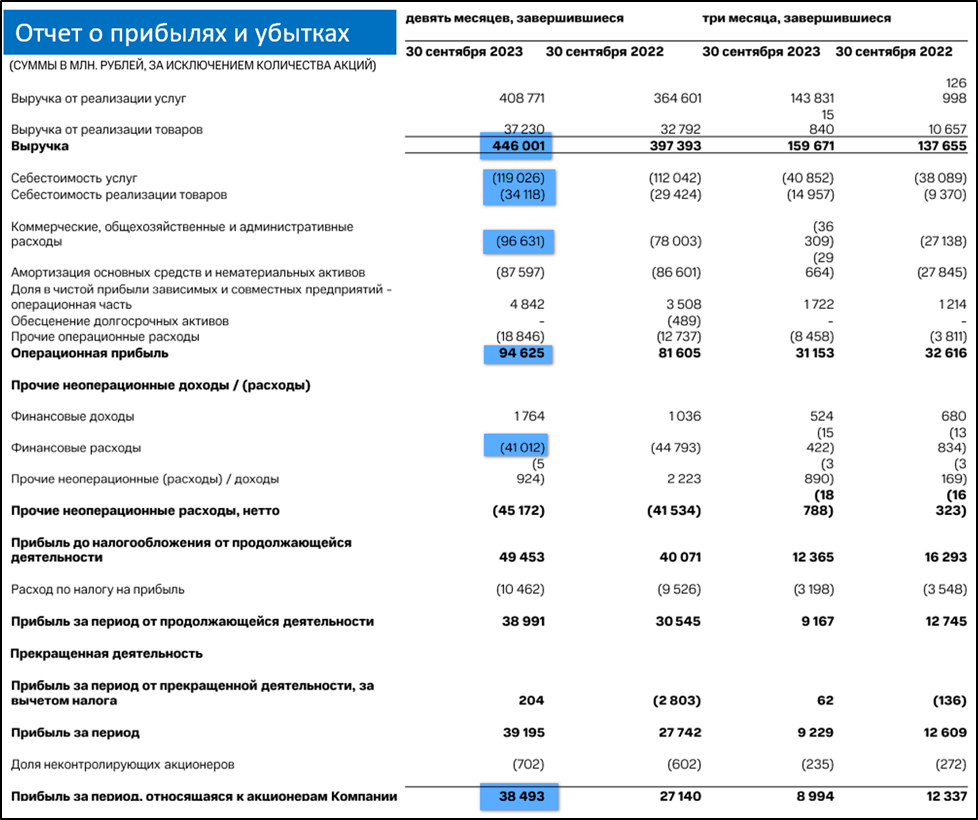

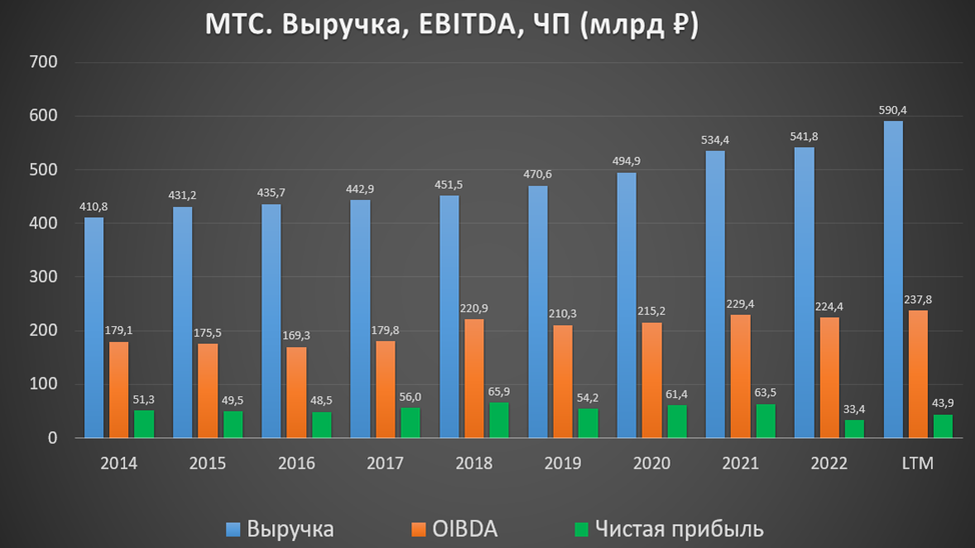

Выручка 446 млрд (+12% г/г). Основные драйверы: рост тарифов на связь, восстановление продаж телефонов, увеличение выручки Финтеха, масштабирование реклaмного бизнеса.

Себестоимость 153 (+8% г/г).

Коммерческие и общехозяйственные расходы 96,6 млрд (+24% г/г).

Операционная прибыль 94,6 млрд (+16% г/г).

OIBDA (операционная прибыль + амортизация) 182 млрд(+8% г/г). Рост OIBDA был ограничен инвестициями и расходами на сотрудников.

Финансовые расходы 41 млрд (-8% г/г). Временное снижение из-за того, что ключевая ставка (КС) в первые девять месяцев была меньше, чем в прошлом году.

Чистая прибыль 38,5 млрд (+42% г/г).

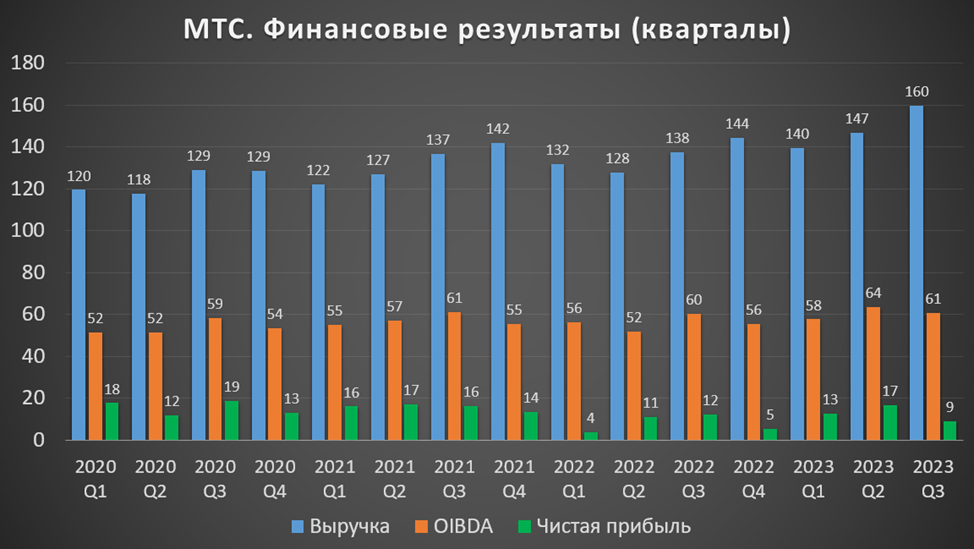

На квартальном горизонте виден рекордный рост выручки в 3Q 23, и снижение чистой прибыли на 47% кв/кв. Это результат роста финансовых расходов (из-за поднятия КС ЦБ). Также увеличилась амортизация и капитальные вложения.

Баланс.

Изменения за 9М:

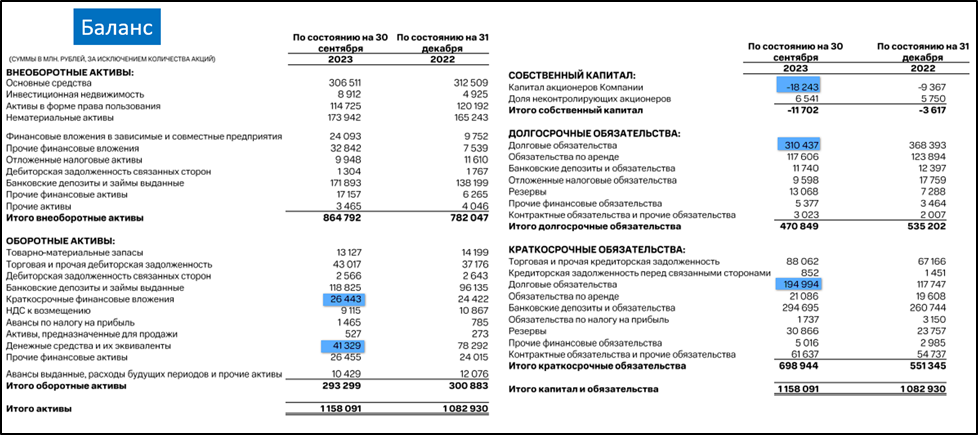

Денежные средства 41 млрд (-47%).

Краткосрочные финансовые вложения 26,4 млрд (+8%).

Суммарные кредиты и займы 505 млрд (+4%).

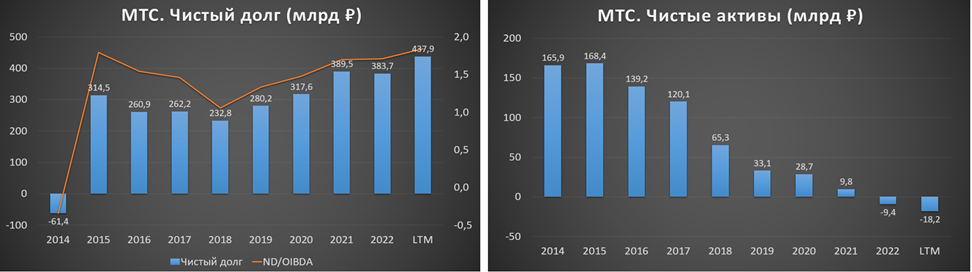

Чистый долг 438 млрд (+14%). ND/OIBDA = 1,8. Долговая нагрузка немаленькая. По текущим ставкам на обслуживание долга компания тратит около 60 млрд в год. Кстати, сопоставимые суммы компания отправляет и на дивиденды. Долг на 98% выражен в рублях. Текущая средняя ставка по долгу 9,1%. В 4 квартале нужно будет погасить или рефинансировать 60 млрд, а следующем году 163 млрд. При этом ставка явно будет значительно выше.

Чистые активы -18,2 млрд. Снижение происходит уже 8 лет. И последние два года чистые активы находятся в отрицательной зоне.

Денежные потоки.

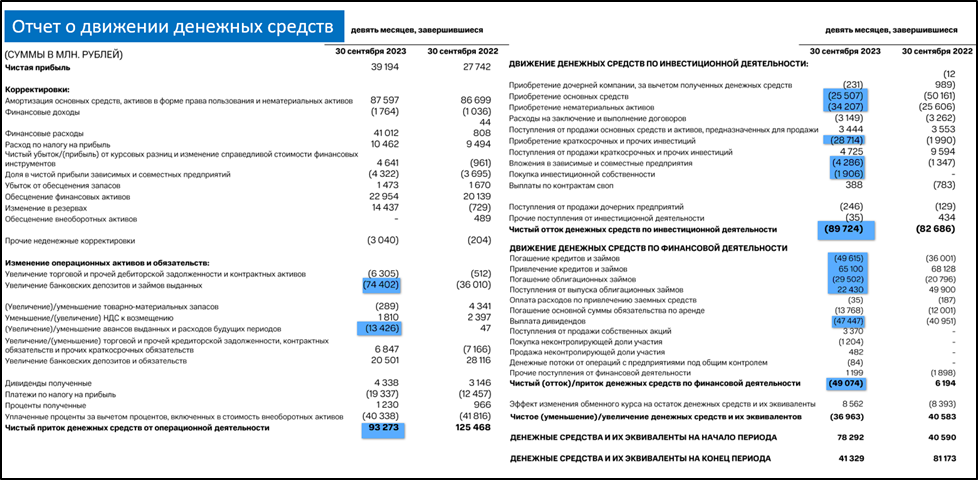

операционная деятельность 93 млрд (-25% г/г). Именно столько денег поступило в компанию за 9М 2023. Падение из-за снижения депозитов в МТС Банке и роста выданных авансов.

инвестиционная деятельность -90 млрд (+8% г/г). Из них 60 млрд – это капитальные затраты. Плюс еще 30 млрд – это различные инвестиции.

финансовая деятельность -49 млрд. Здесь основная статья — это выплата дивидендов 47,5 млрд. Долг вырос на 8,4 млрд с начала года.

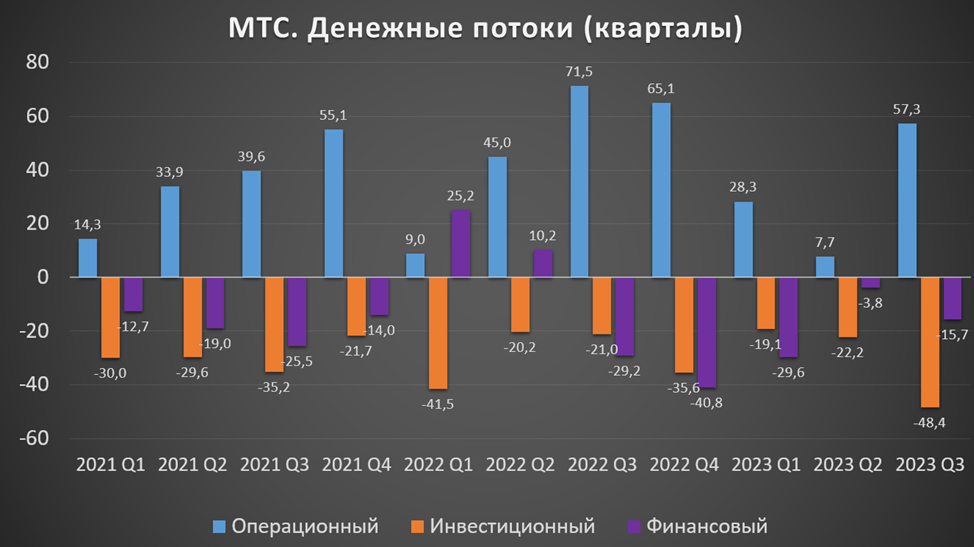

Из диаграммы видно, что операционный поток за третий квартал достаточно сильный. Но и инвестиционные затраты рекордные.

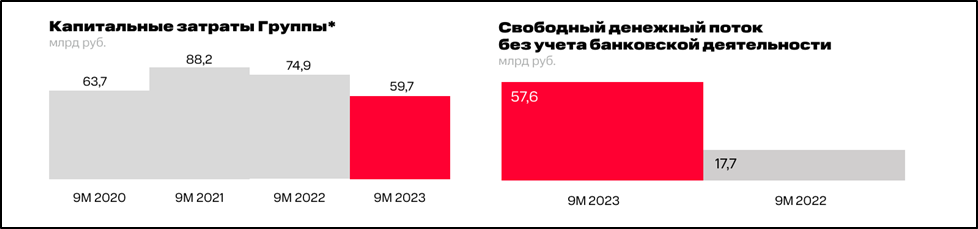

Правда, именно капитальные затраты суммарно за 9М 23 самые низкие за последние три года. Благодаря этому, свободный денежный поток без учета банковской деятельности 57,6 млрд, что в 3 раза лучше, чем год назад. Это очень высокое значение. Но в четвертом квартале МТС ожидает увеличение кап затрат, при этом свободный денежный поток нормализуется.

Дивиденды.

Несмотря на большую долговую нагрузку, компания продолжает выплачивать дивиденды. Причем в размерах, превышающих чистую прибыль. Например, на дивиденды за 2022г. направлено 66 млрд, что в два раза больше, чем чистая прибыль за год. Именно из-за этого растет долг и уменьшается чистый капитал компании.

Главная причина таких щедрых выплат – это компания АФК Система, которой принадлежит 42% акций МТС. АФК Системе нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

Если допустить, что на дивиденды уйдет 100% от чистой прибыли, то вклад первых девяти месяцев 20₽. Это 7,5% к текущей цене акции, что не так уж и много. Но скорее всего, итоговые дивиденды за 2023 год снова превысят чистую прибыль и будут выплачены за счет дальнейшего роста долговой нагрузки. Думаю, что можно рассчитывать минимум на 30₽.

К слову, до 2022 года компания еще активно осуществляла обратный выкуп своих акций.

Перспективы и риски.

Последние годы выручка компании растет темпами ниже инфляции. Среднегодовой темп роста выручки за последние 5 лет около 5,5%. А OIBDA 1,5%. Чистая прибыль даже ниже, чем 9 лет назад.

Долгосрочная стратегия компании связана с развитием цифровых продуктов и экосистемы на базе сильного телекоммуникационного бизнеса.

Но на данный момент главный драйвер роста – это увеличение тарифов. В конце сентября МТС уведомила абонентов об очередном росте цен. Правда, этому регулярно препятствует Федеральная антимонопольная служба. В июле суд поддержал решение ФАС оштрафовать МТС и снизить тарифы до обоснованного уровня.

Помимо действий ФАС, к дополнительным рискам относятся:

Высокая конкуренция на телеком рынке. Причем рост абонентской базы уже исчерпан.

Из-за геополитики могут возникнуть трудности с импортом необходимого оборудования. К слову, сейчас есть госпрограмма по разработке телекоммуникационного оборудования. И МТС ищет соинвестора в компанию по производству базовых станций.

МТС платит высокие дивиденды за счет роста долговой нагрузки. Бесконечно эта ситуация продолжаться не может. Для уменьшения долга МТС рассматривает продажу своего башенного бизнеса.

ЦБ за последние полгода сильно повысил КС. И как мы видели, это уже негативно отразилось на результатах 3Q 23, т.к. сильно увеличились процентные расходы компании. Плюс снижаются темпы кредитования МТС Банка.

Мультипликаторы.

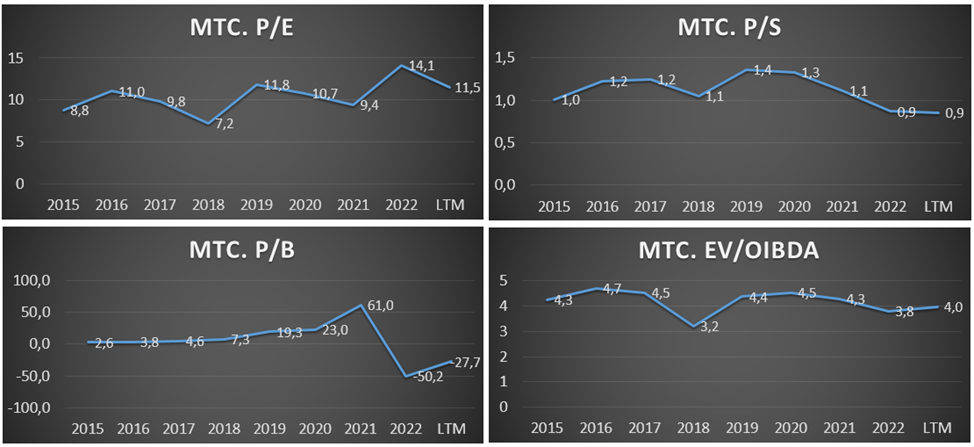

По мультипликаторам компания оценена недёшево и в 2 раза дороже:

Текущая цена акции = 253 ₽

Капитализация = 506 млрд ₽

EV/OIBDA = 4

P/E = 11,6; P/S = 0,9; P/B = -

Рентаб по OIBDA = 40%; ROA = 4%

Выводы.

МТС – это ведущая компания в РФ по предоставлению услуг мобильной связи.

Операционные результаты за 9М 2023 позитивные. Очень бурно развиваются новые направления, но их вклад в выручку пока небольшой.

Финансовые результаты за 9М 2023 также хорошие. Но третий квартал получился неоднозначным. При рекордной выручке, чистая прибыль оказалась низкой на фоне роста финансовых расходов.

А среднегодовой темп роста выручки МТС ниже инфляции. Чистая прибыль LTM даже меньше, чем 9 лет назад.

У компании высокая долговая нагрузка и отрицательные чистые активы.

Денежные потоки сильные.

Капитальные расходы самые низкие за последние 3 года, но компания ожидает их рост в 4 квартале.

Компания платит стабильно высокие дивиденды.

Перспективы связаны с развитием экосистемы и ростом тарифов.

Риски сопряжены с действиями ФАС, конкуренцией и ростом ключевой ставки.

По мультипликаторам компания стоит недёшево.

Акции за 4 месяца снизились почти на 30% с исторических максимумов. Расчетная справедливая стоимость в районе 230₽.

Мои сделки.

В середине мая я продал акции МТС с небольшой прибылью. Плюс получал достойные дивиденды. Текущая дивидендная доходность уже не так интересна по сравнению с вкладами. И главное, что напрягает – это растущий долг. Подумаю о покупке МТС, если акция упадёт ниже 230₽.

МТС – это ведущий мобильный оператор страны. Кроме мобильной связи МТС предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения. У компании есть крупнейшая в России непродовольственная розничная сеть, в которую входит почти 4700 салонов связи по обслуживанию клиентов и продаже мобильных устройств.

Также компания владеет МТС банком, что позволяет ей оказывать банковские и финансовые услуги. МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему. В частности, активно развивается онлайн-кинотеатр KION.

Кроме РФ, компания также представлена и в Беларусии и Армении. Но на международные направления приходится менее 2% выручки.

Структура акционерного капитала:

42% акций МТС принадлежит компании АФК Система. А бенефициарным владельцем АФК Системы с долей 49% является Владимир Евтушенко.

15,5% акций МТС принадлежит её дочкам или находятся на балансе самой компании.

42,5% акций в свободном обращении.

Текущая цена акций.

С начала 2023 года акции МТС выросли на 8%, что значительно хуже индекса Мосбиржи, который вырос почти в полтора раза. Правда, это без учета дивидендов, которые составили 13% к текущей цене.

В конце июня 2023 года акции установили новый исторический максимум 349 ₽. Но с тех пор котировки снизились почти на 30%. И сейчас торгуются на средних за последние три года уровнях. Также недавно была пробита линия поддержки восходящего тренда.

Операционные результаты.

«Телеком» – основной бизнес компании по предоставлению услуг связи. Абонентская база 80,8 млн абонентов (+10% с начала года). Выручка от услуг связи +7,4% г/г за счет роста тарифов.

«Ритейл». Продажи телефонов выросли на 51% г/г на фоне низкой базы прошлого года и проведения маркетинговых мероприятий.

«Финтех». Чистая прибыль за 9 месяцев 10,9 млрд (+6х). Рост из-за бума кредитования в РФ и на фоне слабых прошлогодних показателей всего банковского сектора.

«Медиа». Приносит менее 5% от выручки, но бурно растёт. Платных ТВ пользователей +20% г/г. Число пользователей кинотеатра KION +33% г/г.

МТС Cloud также демонстрирует позитивные результаты. Продажи продуктов выросли кратно. Но опять же, влияние на выручку пока небольшое.

Реклaмный бизнес Adtech ускоряет темпы роста за счет расширения продуктового портфеля и увеличения клиентской базы.

Подписчики экосистемы 14,2 млн чел (+11% г/г).

Финансовые результаты.

Результаты за 9М 2023 года позитивные:

Выручка 446 млрд (+12% г/г). Основные драйверы: рост тарифов на связь, восстановление продаж телефонов, увеличение выручки Финтеха, масштабирование реклaмного бизнеса.

Себестоимость 153 (+8% г/г).

Коммерческие и общехозяйственные расходы 96,6 млрд (+24% г/г).

Операционная прибыль 94,6 млрд (+16% г/г).

OIBDA (операционная прибыль + амортизация) 182 млрд(+8% г/г). Рост OIBDA был ограничен инвестициями и расходами на сотрудников.

Финансовые расходы 41 млрд (-8% г/г). Временное снижение из-за того, что ключевая ставка (КС) в первые девять месяцев была меньше, чем в прошлом году.

Чистая прибыль 38,5 млрд (+42% г/г).

На квартальном горизонте виден рекордный рост выручки в 3Q 23, и снижение чистой прибыли на 47% кв/кв. Это результат роста финансовых расходов (из-за поднятия КС ЦБ). Также увеличилась амортизация и капитальные вложения.

Баланс.

Изменения за 9М:

Денежные средства 41 млрд (-47%).

Краткосрочные финансовые вложения 26,4 млрд (+8%).

Суммарные кредиты и займы 505 млрд (+4%).

Чистый долг 438 млрд (+14%). ND/OIBDA = 1,8. Долговая нагрузка немаленькая. По текущим ставкам на обслуживание долга компания тратит около 60 млрд в год. Кстати, сопоставимые суммы компания отправляет и на дивиденды. Долг на 98% выражен в рублях. Текущая средняя ставка по долгу 9,1%. В 4 квартале нужно будет погасить или рефинансировать 60 млрд, а следующем году 163 млрд. При этом ставка явно будет значительно выше.

Чистые активы -18,2 млрд. Снижение происходит уже 8 лет. И последние два года чистые активы находятся в отрицательной зоне.

Денежные потоки.

операционная деятельность 93 млрд (-25% г/г). Именно столько денег поступило в компанию за 9М 2023. Падение из-за снижения депозитов в МТС Банке и роста выданных авансов.

инвестиционная деятельность -90 млрд (+8% г/г). Из них 60 млрд – это капитальные затраты. Плюс еще 30 млрд – это различные инвестиции.

финансовая деятельность -49 млрд. Здесь основная статья — это выплата дивидендов 47,5 млрд. Долг вырос на 8,4 млрд с начала года.

Из диаграммы видно, что операционный поток за третий квартал достаточно сильный. Но и инвестиционные затраты рекордные.

Правда, именно капитальные затраты суммарно за 9М 23 самые низкие за последние три года. Благодаря этому, свободный денежный поток без учета банковской деятельности 57,6 млрд, что в 3 раза лучше, чем год назад. Это очень высокое значение. Но в четвертом квартале МТС ожидает увеличение кап затрат, при этом свободный денежный поток нормализуется.

Дивиденды.

Несмотря на большую долговую нагрузку, компания продолжает выплачивать дивиденды. Причем в размерах, превышающих чистую прибыль. Например, на дивиденды за 2022г. направлено 66 млрд, что в два раза больше, чем чистая прибыль за год. Именно из-за этого растет долг и уменьшается чистый капитал компании.

Главная причина таких щедрых выплат – это компания АФК Система, которой принадлежит 42% акций МТС. АФК Системе нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

Если допустить, что на дивиденды уйдет 100% от чистой прибыли, то вклад первых девяти месяцев 20₽. Это 7,5% к текущей цене акции, что не так уж и много. Но скорее всего, итоговые дивиденды за 2023 год снова превысят чистую прибыль и будут выплачены за счет дальнейшего роста долговой нагрузки. Думаю, что можно рассчитывать минимум на 30₽.

К слову, до 2022 года компания еще активно осуществляла обратный выкуп своих акций.

Перспективы и риски.

Последние годы выручка компании растет темпами ниже инфляции. Среднегодовой темп роста выручки за последние 5 лет около 5,5%. А OIBDA 1,5%. Чистая прибыль даже ниже, чем 9 лет назад.

Долгосрочная стратегия компании связана с развитием цифровых продуктов и экосистемы на базе сильного телекоммуникационного бизнеса.

Но на данный момент главный драйвер роста – это увеличение тарифов. В конце сентября МТС уведомила абонентов об очередном росте цен. Правда, этому регулярно препятствует Федеральная антимонопольная служба. В июле суд поддержал решение ФАС оштрафовать МТС и снизить тарифы до обоснованного уровня.

Помимо действий ФАС, к дополнительным рискам относятся:

Высокая конкуренция на телеком рынке. Причем рост абонентской базы уже исчерпан.

Из-за геополитики могут возникнуть трудности с импортом необходимого оборудования. К слову, сейчас есть госпрограмма по разработке телекоммуникационного оборудования. И МТС ищет соинвестора в компанию по производству базовых станций.

МТС платит высокие дивиденды за счет роста долговой нагрузки. Бесконечно эта ситуация продолжаться не может. Для уменьшения долга МТС рассматривает продажу своего башенного бизнеса.

ЦБ за последние полгода сильно повысил КС. И как мы видели, это уже негативно отразилось на результатах 3Q 23, т.к. сильно увеличились процентные расходы компании. Плюс снижаются темпы кредитования МТС Банка.

Мультипликаторы.

По мультипликаторам компания оценена недёшево и в 2 раза дороже:

Текущая цена акции = 253 ₽

Капитализация = 506 млрд ₽

EV/OIBDA = 4

P/E = 11,6; P/S = 0,9; P/B = -

Рентаб по OIBDA = 40%; ROA = 4%

Выводы.

МТС – это ведущая компания в РФ по предоставлению услуг мобильной связи.

Операционные результаты за 9М 2023 позитивные. Очень бурно развиваются новые направления, но их вклад в выручку пока небольшой.

Финансовые результаты за 9М 2023 также хорошие. Но третий квартал получился неоднозначным. При рекордной выручке, чистая прибыль оказалась низкой на фоне роста финансовых расходов.

А среднегодовой темп роста выручки МТС ниже инфляции. Чистая прибыль LTM даже меньше, чем 9 лет назад.

У компании высокая долговая нагрузка и отрицательные чистые активы.

Денежные потоки сильные.

Капитальные расходы самые низкие за последние 3 года, но компания ожидает их рост в 4 квартале.

Компания платит стабильно высокие дивиденды.

Перспективы связаны с развитием экосистемы и ростом тарифов.

Риски сопряжены с действиями ФАС, конкуренцией и ростом ключевой ставки.

По мультипликаторам компания стоит недёшево.

Акции за 4 месяца снизились почти на 30% с исторических максимумов. Расчетная справедливая стоимость в районе 230₽.

Мои сделки.

В середине мая я продал акции МТС с небольшой прибылью. Плюс получал достойные дивиденды. Текущая дивидендная доходность уже не так интересна по сравнению с вкладами. И главное, что напрягает – это растущий долг. Подумаю о покупке МТС, если акция упадёт ниже 230₽.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба