12 декабря 2023 | Татнефть Эдан Альтц

В статье ответим на вопросы:

— что с бизнесом компании?

— какие дивиденды платят по обычным и привилегированным акциям?

— почему котировки снижаются?

— как Татнефть оценена по мультипликаторам?

— есть ли потенциал роста?

— какие риски критичны?

— в чем инвестиционная привлекательность нефтедобытчика?

Татнефть — вертикально интегрированная нефтяная компания. География присутствия — республика Татарстан. Входит в пятерку крупнейших российских нефтяных компаний, считается одной из наиболее эффективных в секторе.

Состоит из 105 предприятий. Занимается нефтегазодобычей, нефтепереработой, производством оборудования для нефтегазовой отрасли, выпуском шин и нефтехимии. В состав группы входят нефтеперерабатывающий комплекс ТАНЕКО (самый современный в России), банк Зенит, Нижнекамская ТЭЦ, около 900 АЗС (сеть постоянно растет за счет открытия новых и выкупа действующих заправок).

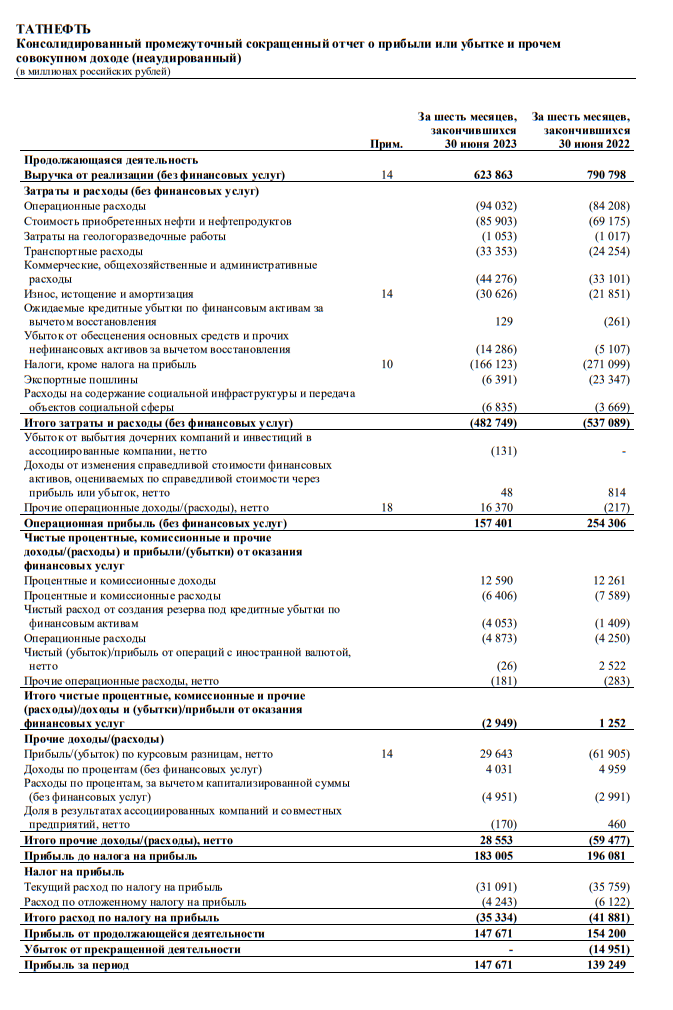

Финансовая отчетность по МСФО за 1П2023:

– Выручка: ₽623.9 млрд, -21.1% (г/г)

– EBITDA: ₽448.4 млрд, -31.9% (г/г)

– Чистая прибыль: ₽284.6 млрд, +5.7%(г/г)

– Чистый долг: — ₽101.4 млрд (против — ₽156.3 млрд годом ранее)

В целом результаты неплохие. Снижение показателей связано с высокой базой прошлого года и низкими ценами на нефть в первом полугодии 2023 года.

CAPEX вырос до ₽97.7 млрд, +36.8% (г/г), поэтому свободный денежный поток оказался отрицательным: -₽0.8 млрд против ₽116.1 млрд годом ранее. Тем не менее EBITDA и чистая прибыль превысили консенсус-прогнозы. Из позитивного можно отметить, что на опережающую динамику чистой прибыли повлияла переоценка курсовых разниц.

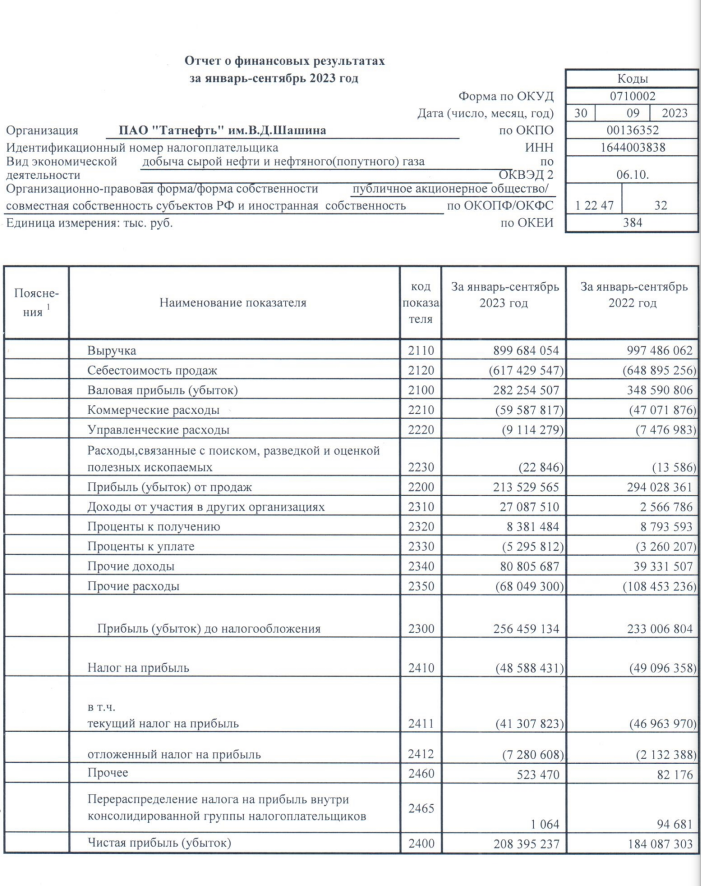

Результаты за 9 месяцев по РСБУ:

– Выручка: ₽899.7 млрд, -10%(г/г)

– Операционная прибыль: ₽213.5 млрд, -27%(г/г)

– Чистая прибыль: ₽208.4 млрд, +13%(г/г)

Рост относительно первого полугодия обусловлен высокой ценой нефти и слабостью рубля в III квартале. Во втором полугодии, скорее всего, результаты будут лучше благодаря сокращению дисконта между Urals и Brent, а также стабилизации курса нацвалюты.

Дивиденды

По дивполитике Татнефть платит не менее 50% чистой прибыли по МСФО или РСБУ в зависимости от того, какой показатель выше. По префам и обычке суммы одинаковые, выплаты — три раза в год (за полугодие, 9 месяцев и финальные за год). Доходность (14.5%) больше средней по сектору (6.23%).

Рост выплат отмечается в течение трех последних лет.

21 ноября СД рекомендовал дивиденды за 3К2023 в размере ₽35.17 на акцию, ДД~5.6%. ВОСА — 22 декабря. Последний день покупки — 8 января 2024 года.

С учетом суммы за первое полугодие (₽27.54) выплата составит ₽62.7/акцию. Что касается итогового дивиденда, даже если сумма будет сравнительно небольшой, общая ДД может приблизиться к ~14-15%.

Акции

С марта этого года котировки Татнефти находятся в восходящем тренде.

Доходность акций за последний год (ао:+75.25%, ап:+79.84%) — выше, чем средняя по сектору (+47.29%).

На сегодняшний день бумаги российских нефтяников достигли справедливых оценок. С учетом сделки ОПЕК+ и цены на нефть в рублях потенциал роста практически исчерпан. Рынок учитывает неустойчивость нефтяного сектора РФ и повышенную фискальную нагрузку. Тем не менее разворот котировок на черное золото и стабилизация курса на уровнях ₽90-95 за доллар будут толкать акции Татнефти к росту.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 4.93 / 13.23 / 15.14

– P/S: 1.15 / 2.59 / 2.43

– EV/EBITDA: 3.63 / 5.83 / 6.98

По мультипликаторам компания недооценена: показатели ниже среднеотраслевых и среднеисторических значений за последние пять лет.

Аргументы за

1. Стратегия 2030 предполагает долгосрочный рост: целевой уровень нефтедобычи к концу десятилетия должен увеличиться до 810 тыс. барр/сутки (40.5 млн тонн).

Также стоит отметить, что компания в этом году провела сделки по покупке шинного завода Nokian Tyres (₽23 млрд) во Всеволожске Ленинградской области, и сети заправочных станций в Турции ($320 млн), благодаря чему получила новый рынок сбыта после снижения прокачки сырья по нефтепроводу Дружба.

2. Добыча и сбыт нефти не очень рентабельное направление, поэтому Татнефть развивает переработку, это более маржинальный бизнес. Основной НПЗ компании — комплекс ТАНЕКО в Нижнекамске.

Сейчас глубина перерабатывающего производства превышает 99%. Менеджмент не исключает полного перехода компании к выпуску продукции с добавленной стоимостью в ближайшем будущем.

3. Прямых санкций против компании нет. В отличие от Лукойла – все активы Татнефти сосредоточены в России — риски блокировок минимальны. Помехой может стать сокращение квот на добычу со стороны ОПЕК+.

4. Менеджмент и республика Татарстан заинтересованы в дивидендных выплатах. Треть акций контролирует регион — бюджет нужно постоянно пополнять (особенно с учетом предстоящих выборов главы Татарстана в 2025 году).

У Татнефти устойчивое финансовое положение, отрицательный чистый долг, накоплен неплохой кэш на балансе (₽142.1 млрд), основные инвестиции в развитие бизнеса уже сделаны.

Эти факторы, с большой долей вероятности, позволят и дальше выплачивать двузначные дивиденды. Со следующего года, возможно, Татнефть увеличит долю прибыли, направляемую на выплаты, до 75%. В этом случае дивидендная доходность приблизится к ~ 20%.

5. Текущая эффективность компании (ROE=24.8%) — выше, чем в среднем по сектору (ROE=10.77%). Высокие диверсификация бизнеса и доля нефтепереработки, а также достаточная прозрачность — это долгосрочные триггеры роста котировок Татнефти.

Риски

1. Проблемы в мировой экономике, слабая макростатистика по США и Китаю, падение спроса на энергоресурсы — негативны для нефти, котировки уже развернулись в противоположную сторону. Однако на рынке сейчас происходит манипуляция нефтяными ценами. Стоимость нефти определяют трейдеры в Штатах. Объем торгов нефтяными фьючерсами и опционами на Уолл-Стрит в 20 раз превышает объем контрактов на реальные поставки.

На самом деле, нефть сейчас в дефиците, и ситуация, по прогнозам, может продлиться в течение 14 месяцев. Кроме этого нестабильность в геополитике: увеличение военных конфликтов — драйверы роста стоимости энергоресурсов.

2. Слабый рубль повысил маржинальность всего нефтяного сектора. Однако котировки выше ₽100 за доллар — критичны по политическим причинам, поэтому административные меры, предпринимаемые властью, могут частично привести к обратному эффекту.

3. Налоговые платежи Татнефти выше, чем у остальных компаний в секторе (НДПИ и НДД составляет ₽19 297 на тонну, у Лукойла – ₽16 209, Газпромнефти – ₽15 971, Роснефти – ₽15 788). По этой причине многие месторождения нефтедобытчика практически нерентабельны. Казна страны нуждается в деньгах, высоко вероятно, что снижения фискальной нагрузки в ближайшее время не будет.

Среднесрочный план

С сентября бумага торгуется в диапазоне 582 — 650. Как видно, под зоной 650 образовалась небольшая проторговка и, в большинстве случаев, это сигнал к тому что цена готовится идти выше.

Однако, стоит учитывать пару моментов:

1. Никогда не заходить в сделку заранее, нужно дождаться своего паттерна и работать по нему. В нашем случае – это импульсный выход наверх, затем плавный ретест.

2. 9 января будет закрытие реестра и нас ждёт гэп на 35 руб вниз. Думаю, что цена будет находиться +\- на текущих уровнях до выплаты дивидендов, чтобы на див-гэпе упасть аккурат в зону 582.

В любом случае, на данный момент от каких-либо сделок стоит воздержаться т.к. торгуемся в боковике.

В случае выхода вверх, цели движения – уровень 744, затем зона 846.

В случае выхода вниз, цели движения – зона 518, затем 457.

Резюме

Татнефть — одна из лучших компаний в секторе. Падение цен на нефть, крепкий рубль, фискальная нагрузка — основные негативные факторы, которые давят на прибыльность как самой Татнефти, так и всей нефтяной отрасли РФ.

Ожидания рынка по бумаге позитивны. Среднесрочно возможно снижение котировок. Для долгосрочных инвестиций важно понимать риски и перспективы компании. Дивидендный фактор в инвестиционном кейсе — приятный бонус к участию в бизнесе Татнефти.

— что с бизнесом компании?

— какие дивиденды платят по обычным и привилегированным акциям?

— почему котировки снижаются?

— как Татнефть оценена по мультипликаторам?

— есть ли потенциал роста?

— какие риски критичны?

— в чем инвестиционная привлекательность нефтедобытчика?

Татнефть — вертикально интегрированная нефтяная компания. География присутствия — республика Татарстан. Входит в пятерку крупнейших российских нефтяных компаний, считается одной из наиболее эффективных в секторе.

Состоит из 105 предприятий. Занимается нефтегазодобычей, нефтепереработой, производством оборудования для нефтегазовой отрасли, выпуском шин и нефтехимии. В состав группы входят нефтеперерабатывающий комплекс ТАНЕКО (самый современный в России), банк Зенит, Нижнекамская ТЭЦ, около 900 АЗС (сеть постоянно растет за счет открытия новых и выкупа действующих заправок).

Финансовая отчетность по МСФО за 1П2023:

– Выручка: ₽623.9 млрд, -21.1% (г/г)

– EBITDA: ₽448.4 млрд, -31.9% (г/г)

– Чистая прибыль: ₽284.6 млрд, +5.7%(г/г)

– Чистый долг: — ₽101.4 млрд (против — ₽156.3 млрд годом ранее)

В целом результаты неплохие. Снижение показателей связано с высокой базой прошлого года и низкими ценами на нефть в первом полугодии 2023 года.

CAPEX вырос до ₽97.7 млрд, +36.8% (г/г), поэтому свободный денежный поток оказался отрицательным: -₽0.8 млрд против ₽116.1 млрд годом ранее. Тем не менее EBITDA и чистая прибыль превысили консенсус-прогнозы. Из позитивного можно отметить, что на опережающую динамику чистой прибыли повлияла переоценка курсовых разниц.

Результаты за 9 месяцев по РСБУ:

– Выручка: ₽899.7 млрд, -10%(г/г)

– Операционная прибыль: ₽213.5 млрд, -27%(г/г)

– Чистая прибыль: ₽208.4 млрд, +13%(г/г)

Рост относительно первого полугодия обусловлен высокой ценой нефти и слабостью рубля в III квартале. Во втором полугодии, скорее всего, результаты будут лучше благодаря сокращению дисконта между Urals и Brent, а также стабилизации курса нацвалюты.

Дивиденды

По дивполитике Татнефть платит не менее 50% чистой прибыли по МСФО или РСБУ в зависимости от того, какой показатель выше. По префам и обычке суммы одинаковые, выплаты — три раза в год (за полугодие, 9 месяцев и финальные за год). Доходность (14.5%) больше средней по сектору (6.23%).

Рост выплат отмечается в течение трех последних лет.

21 ноября СД рекомендовал дивиденды за 3К2023 в размере ₽35.17 на акцию, ДД~5.6%. ВОСА — 22 декабря. Последний день покупки — 8 января 2024 года.

С учетом суммы за первое полугодие (₽27.54) выплата составит ₽62.7/акцию. Что касается итогового дивиденда, даже если сумма будет сравнительно небольшой, общая ДД может приблизиться к ~14-15%.

Акции

С марта этого года котировки Татнефти находятся в восходящем тренде.

Доходность акций за последний год (ао:+75.25%, ап:+79.84%) — выше, чем средняя по сектору (+47.29%).

На сегодняшний день бумаги российских нефтяников достигли справедливых оценок. С учетом сделки ОПЕК+ и цены на нефть в рублях потенциал роста практически исчерпан. Рынок учитывает неустойчивость нефтяного сектора РФ и повышенную фискальную нагрузку. Тем не менее разворот котировок на черное золото и стабилизация курса на уровнях ₽90-95 за доллар будут толкать акции Татнефти к росту.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 4.93 / 13.23 / 15.14

– P/S: 1.15 / 2.59 / 2.43

– EV/EBITDA: 3.63 / 5.83 / 6.98

По мультипликаторам компания недооценена: показатели ниже среднеотраслевых и среднеисторических значений за последние пять лет.

Аргументы за

1. Стратегия 2030 предполагает долгосрочный рост: целевой уровень нефтедобычи к концу десятилетия должен увеличиться до 810 тыс. барр/сутки (40.5 млн тонн).

Также стоит отметить, что компания в этом году провела сделки по покупке шинного завода Nokian Tyres (₽23 млрд) во Всеволожске Ленинградской области, и сети заправочных станций в Турции ($320 млн), благодаря чему получила новый рынок сбыта после снижения прокачки сырья по нефтепроводу Дружба.

2. Добыча и сбыт нефти не очень рентабельное направление, поэтому Татнефть развивает переработку, это более маржинальный бизнес. Основной НПЗ компании — комплекс ТАНЕКО в Нижнекамске.

Сейчас глубина перерабатывающего производства превышает 99%. Менеджмент не исключает полного перехода компании к выпуску продукции с добавленной стоимостью в ближайшем будущем.

3. Прямых санкций против компании нет. В отличие от Лукойла – все активы Татнефти сосредоточены в России — риски блокировок минимальны. Помехой может стать сокращение квот на добычу со стороны ОПЕК+.

4. Менеджмент и республика Татарстан заинтересованы в дивидендных выплатах. Треть акций контролирует регион — бюджет нужно постоянно пополнять (особенно с учетом предстоящих выборов главы Татарстана в 2025 году).

У Татнефти устойчивое финансовое положение, отрицательный чистый долг, накоплен неплохой кэш на балансе (₽142.1 млрд), основные инвестиции в развитие бизнеса уже сделаны.

Эти факторы, с большой долей вероятности, позволят и дальше выплачивать двузначные дивиденды. Со следующего года, возможно, Татнефть увеличит долю прибыли, направляемую на выплаты, до 75%. В этом случае дивидендная доходность приблизится к ~ 20%.

5. Текущая эффективность компании (ROE=24.8%) — выше, чем в среднем по сектору (ROE=10.77%). Высокие диверсификация бизнеса и доля нефтепереработки, а также достаточная прозрачность — это долгосрочные триггеры роста котировок Татнефти.

Риски

1. Проблемы в мировой экономике, слабая макростатистика по США и Китаю, падение спроса на энергоресурсы — негативны для нефти, котировки уже развернулись в противоположную сторону. Однако на рынке сейчас происходит манипуляция нефтяными ценами. Стоимость нефти определяют трейдеры в Штатах. Объем торгов нефтяными фьючерсами и опционами на Уолл-Стрит в 20 раз превышает объем контрактов на реальные поставки.

На самом деле, нефть сейчас в дефиците, и ситуация, по прогнозам, может продлиться в течение 14 месяцев. Кроме этого нестабильность в геополитике: увеличение военных конфликтов — драйверы роста стоимости энергоресурсов.

2. Слабый рубль повысил маржинальность всего нефтяного сектора. Однако котировки выше ₽100 за доллар — критичны по политическим причинам, поэтому административные меры, предпринимаемые властью, могут частично привести к обратному эффекту.

3. Налоговые платежи Татнефти выше, чем у остальных компаний в секторе (НДПИ и НДД составляет ₽19 297 на тонну, у Лукойла – ₽16 209, Газпромнефти – ₽15 971, Роснефти – ₽15 788). По этой причине многие месторождения нефтедобытчика практически нерентабельны. Казна страны нуждается в деньгах, высоко вероятно, что снижения фискальной нагрузки в ближайшее время не будет.

Среднесрочный план

С сентября бумага торгуется в диапазоне 582 — 650. Как видно, под зоной 650 образовалась небольшая проторговка и, в большинстве случаев, это сигнал к тому что цена готовится идти выше.

Однако, стоит учитывать пару моментов:

1. Никогда не заходить в сделку заранее, нужно дождаться своего паттерна и работать по нему. В нашем случае – это импульсный выход наверх, затем плавный ретест.

2. 9 января будет закрытие реестра и нас ждёт гэп на 35 руб вниз. Думаю, что цена будет находиться +\- на текущих уровнях до выплаты дивидендов, чтобы на див-гэпе упасть аккурат в зону 582.

В любом случае, на данный момент от каких-либо сделок стоит воздержаться т.к. торгуемся в боковике.

В случае выхода вверх, цели движения – уровень 744, затем зона 846.

В случае выхода вниз, цели движения – зона 518, затем 457.

Резюме

Татнефть — одна из лучших компаний в секторе. Падение цен на нефть, крепкий рубль, фискальная нагрузка — основные негативные факторы, которые давят на прибыльность как самой Татнефти, так и всей нефтяной отрасли РФ.

Ожидания рынка по бумаге позитивны. Среднесрочно возможно снижение котировок. Для долгосрочных инвестиций важно понимать риски и перспективы компании. Дивидендный фактор в инвестиционном кейсе — приятный бонус к участию в бизнесе Татнефти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба