14 декабря 2023 giovanni1313

По рынку. Если захотеть, то можно найти несколько параллелей между нынешним и предыдущим циклом. Хронология будет примерно такая:

1. Провал рынка на фоне страхов по поводу повышения ставки. Минимум в декабре 2018/сентябре 2022.

2. Восстановление рынков на фоне разворота монетарной политики/надежд на «мягкую посадку». Апрель 2019/июль (декабрь?) 2023

3. Кризисы ликвидности. РЕПО в сентябре 2019/банкопад в марте 2023.

История, как известно, не повторяется, а только рифмуется, поэтому идеального совпадения ждать не стоит. Если синхронизироваться по циклическому состоянию монетарной политики, мы сейчас где-то в июле-августе 2019 (конец паузы с предельным уровнем ставок, QT продолжается).

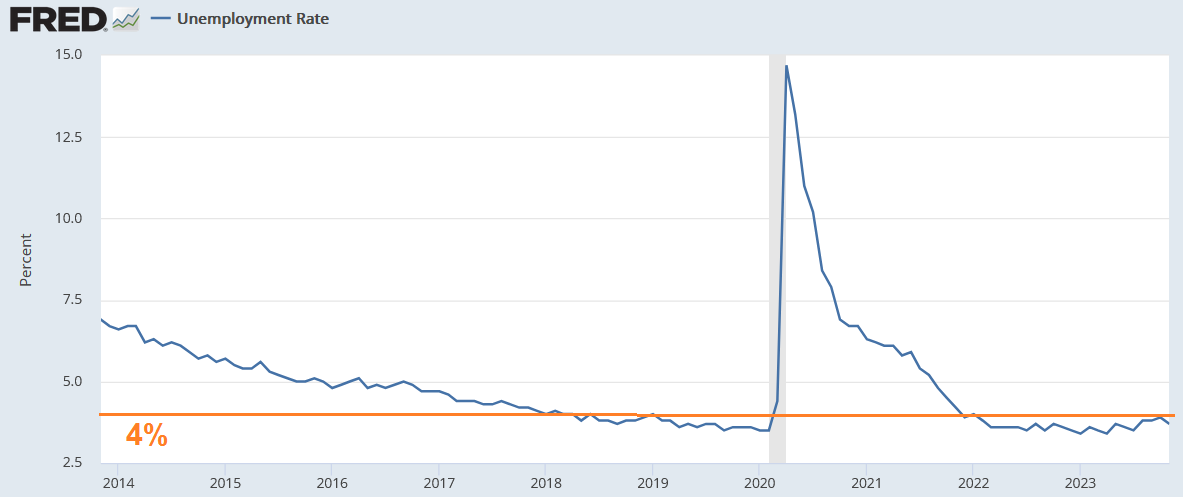

В макро в это время мы видели те же исторические минимумы безработицы. Тогда они держались уже год (безработица опустилась ниже 4% в июле 2018). Сейчас, в 2023, этот пик цикла затянулся уже на 2 года (безработица опустилась ниже 4% в декабре 2021). Благо разогрелась экономика в этом цикле сильнее, и на ее остывание тоже нужно время.

S&P 500 во второй половине 2019 уверенно раллировал, брал новые исторические максимумы. Ни торможение найма, ни (более поздняя, в 2020) страшнейшая за 100 лет пандемия его от этого роста не отвлекали. Весь рост объяснялся ростом множителя forward P/E, c 22 до 25,6. Который, в свою очередь, отразил снижение реальной доходности трэжерис, т. е. риск-премия акций в этот период изменилась слабо.

Теперь сосредоточимся на отличиях 2023-го от 2019-го. Во-первых, forward P/E по состоянию на вчерашний день уже составил 25,2. Это немножко дороже, чем было в декабре 2021-начале января 2022, т. е. на номинальных максимумах индекса. И очень близко к максимумам предыдущего цикла.

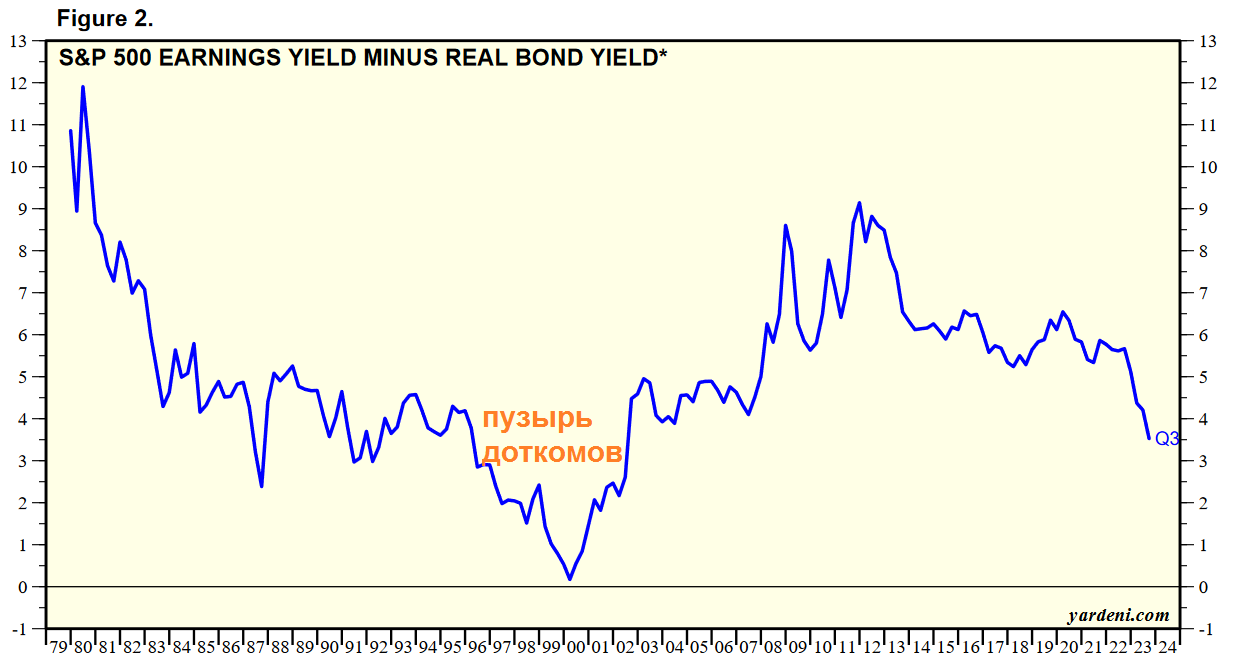

Во-вторых, эти максимумы достигнуты на фоне массивного падения риск-премии акций. Если зимой 2019/20 реальная доходность десятилетних трэжерис колебалась около нуля, то сейчас она составляет 1,77%. Разница в 177 базисных пунктов — это очень много. Мы не видели такого игнорирования риска ни в предыдущем цикле, ни в 2003-2007. То есть акции сейчас являются наиболее дорогими за крайние 20 лет.

На стороне быков у нас есть аргумент в виде гигантского запаса ликвидности. Если в середине 2019 баланс ФРС составлял 17% ВВП, то сейчас это порядка 29% ВВП.

Одним из ключевых показателей избыточной ликвидности являются объемы обратного РЕПО с ФРС. Сейчас это 823 млрд. долларов. Падение этого объема примерно на 1,5 трлн. долларов с весны 2022 полностью компенсировало ужесточение условий ликвидности из-за QT и роста ставок. Средний темп расходования обратного РЕПО составляет 76 млрд. долларов/месяц. Таким образом, еще 10 месяцев уровень ликвидности не будет являться ограничителем для потенциального ралли.

В 4 квартале 2024 ситуация, конечно, будет уже не такой радужной. Хотя опыт 2019-го говорит нам, что рынки могут раллировать и в сложных условиях с точки зрения ликвидности. Абсолютным шоу-стоппером исчерпание обратного РЕПО не является.

Подытоживая, акции сейчас стоят заоблачно дорого, но мало что мешает им стать еще дороже. Хотя фундаментально пространство для роста сейчас не так велико, как в 2019.

1. Провал рынка на фоне страхов по поводу повышения ставки. Минимум в декабре 2018/сентябре 2022.

2. Восстановление рынков на фоне разворота монетарной политики/надежд на «мягкую посадку». Апрель 2019/июль (декабрь?) 2023

3. Кризисы ликвидности. РЕПО в сентябре 2019/банкопад в марте 2023.

История, как известно, не повторяется, а только рифмуется, поэтому идеального совпадения ждать не стоит. Если синхронизироваться по циклическому состоянию монетарной политики, мы сейчас где-то в июле-августе 2019 (конец паузы с предельным уровнем ставок, QT продолжается).

В макро в это время мы видели те же исторические минимумы безработицы. Тогда они держались уже год (безработица опустилась ниже 4% в июле 2018). Сейчас, в 2023, этот пик цикла затянулся уже на 2 года (безработица опустилась ниже 4% в декабре 2021). Благо разогрелась экономика в этом цикле сильнее, и на ее остывание тоже нужно время.

S&P 500 во второй половине 2019 уверенно раллировал, брал новые исторические максимумы. Ни торможение найма, ни (более поздняя, в 2020) страшнейшая за 100 лет пандемия его от этого роста не отвлекали. Весь рост объяснялся ростом множителя forward P/E, c 22 до 25,6. Который, в свою очередь, отразил снижение реальной доходности трэжерис, т. е. риск-премия акций в этот период изменилась слабо.

Теперь сосредоточимся на отличиях 2023-го от 2019-го. Во-первых, forward P/E по состоянию на вчерашний день уже составил 25,2. Это немножко дороже, чем было в декабре 2021-начале января 2022, т. е. на номинальных максимумах индекса. И очень близко к максимумам предыдущего цикла.

Во-вторых, эти максимумы достигнуты на фоне массивного падения риск-премии акций. Если зимой 2019/20 реальная доходность десятилетних трэжерис колебалась около нуля, то сейчас она составляет 1,77%. Разница в 177 базисных пунктов — это очень много. Мы не видели такого игнорирования риска ни в предыдущем цикле, ни в 2003-2007. То есть акции сейчас являются наиболее дорогими за крайние 20 лет.

На стороне быков у нас есть аргумент в виде гигантского запаса ликвидности. Если в середине 2019 баланс ФРС составлял 17% ВВП, то сейчас это порядка 29% ВВП.

Одним из ключевых показателей избыточной ликвидности являются объемы обратного РЕПО с ФРС. Сейчас это 823 млрд. долларов. Падение этого объема примерно на 1,5 трлн. долларов с весны 2022 полностью компенсировало ужесточение условий ликвидности из-за QT и роста ставок. Средний темп расходования обратного РЕПО составляет 76 млрд. долларов/месяц. Таким образом, еще 10 месяцев уровень ликвидности не будет являться ограничителем для потенциального ралли.

В 4 квартале 2024 ситуация, конечно, будет уже не такой радужной. Хотя опыт 2019-го говорит нам, что рынки могут раллировать и в сложных условиях с точки зрения ликвидности. Абсолютным шоу-стоппером исчерпание обратного РЕПО не является.

Подытоживая, акции сейчас стоят заоблачно дорого, но мало что мешает им стать еще дороже. Хотя фундаментально пространство для роста сейчас не так велико, как в 2019.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба