▫️Капитализация: 33 млрд / 530₽ за расписку

▫️Чистая выручка ТТМ: 35,4 млрд

▫️скор. EBITDA ТТМ: 16,6 млрд

▫️скор. Чистая прибыль ТТМ: 9,5 млрд

▫️P/E ТТМ:3,5

▫️fwd P/E 2023: 3,7

▫️fwd дивиденды 2023: 0%

▫️P/B:0,48

👉 Отдельно выделю результаты компании во 3кв 2023г:

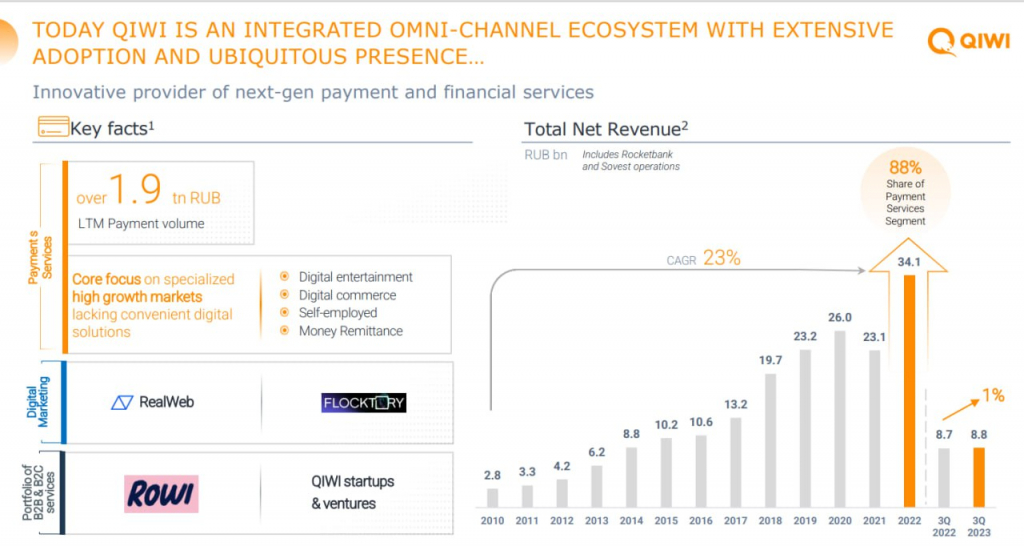

▫️чистая выручка: 8,8 млрд (+0,8% г/г)

▫️скор. EBITDA:3,5 млрд (-36,6% г/г)

▫️скор. чистая прибыль: 2,5 млрд (-16% г/г)

👉 Сегментация чистой выручки:

▫️Обработка платежей: 6,6 млрд (-13% г/г)

▫️Цифровой маркетинг: 1,2 млрд (+542,8% г/г)

▫️Прочее: 1 млрд (+5,8% г/г)

✅ На конец 3кв2023г у QIWI на балансе скопилось 29,5 млрд одних только денежных средств и эквивалентов (при долге в 3,9 млрд).

Компания торгуется со значительным дисконтом к своей кэш-позиции, но надо понимать, что часть этих денежных средств может остаться на зарубежном сегменте в ходе реструктуризации бизнеса.

✅По заявлениям менеджмента, большая часть недостатков работы QIWI банка, выявленных ЦБ, уже устранены, но пока все установленные ограничения по-прежнему сохраняются (запрет на снятие наличных, лимит на переводы в 1к в месяц и т.д.). В целом, это пока не повлекло никакой катастрофы для бизнеса, компания до сих пор генерирует приличную прибыль, хотя 3кв2023 компания целых 2 месяца работала уже с новыми ограничениями ЦБ.

❌ Выручка от сервиса по факторингу ROWI за отчетный период сократилась на 6% г/г до 700 млн рублей. После взрывного роста чистой выручки на 140,6% до 2,4 млрд в 2022г бизнес нормализуется по мере роста конкуренции в секторе.

❌ Коэффициент выручки от общего объёма платежей за 9М2023г снизился до 0,86% — это минимальный показатель с 2015г. Падение продолжается уже 3 квартала подряд, это эффект снижения более маржинальных операций в общем разрезе платежей.

❌ На фоне слабых результатов сегмента платежей и переводов, EBITDA и скор. чистая прибыль за 3кв 2023г упали на 36,6% и 16,6% соответственно. Без учета курсовых разниц, QIWI показала скор. ЧП в 2,5 млрд рублей.

Выводы:

Компания по-прежнему торгуется с дисконтом к денежной позиции на балансе и продолжает генерировать неплохую прибыль даже с учётом снижения доли международных платежей и ограничений на QIWI Банк. Сейчас крайний срок на реструктуризацию бизнеса от NASDAQ был продлён до февраля 2024г, так что конкретные подробности по разделу бизнеса и переезду мы узнаем уже в 1кв2024г. На страх и риск можно сделать ставку на успешную реструктуризацию. Если всё пройдёт позитивно, то адекватная цена для QIWI вполне могла быть как минимум около 800 рублей.

▫️Чистая выручка ТТМ: 35,4 млрд

▫️скор. EBITDA ТТМ: 16,6 млрд

▫️скор. Чистая прибыль ТТМ: 9,5 млрд

▫️P/E ТТМ:3,5

▫️fwd P/E 2023: 3,7

▫️fwd дивиденды 2023: 0%

▫️P/B:0,48

👉 Отдельно выделю результаты компании во 3кв 2023г:

▫️чистая выручка: 8,8 млрд (+0,8% г/г)

▫️скор. EBITDA:3,5 млрд (-36,6% г/г)

▫️скор. чистая прибыль: 2,5 млрд (-16% г/г)

👉 Сегментация чистой выручки:

▫️Обработка платежей: 6,6 млрд (-13% г/г)

▫️Цифровой маркетинг: 1,2 млрд (+542,8% г/г)

▫️Прочее: 1 млрд (+5,8% г/г)

✅ На конец 3кв2023г у QIWI на балансе скопилось 29,5 млрд одних только денежных средств и эквивалентов (при долге в 3,9 млрд).

Компания торгуется со значительным дисконтом к своей кэш-позиции, но надо понимать, что часть этих денежных средств может остаться на зарубежном сегменте в ходе реструктуризации бизнеса.

✅По заявлениям менеджмента, большая часть недостатков работы QIWI банка, выявленных ЦБ, уже устранены, но пока все установленные ограничения по-прежнему сохраняются (запрет на снятие наличных, лимит на переводы в 1к в месяц и т.д.). В целом, это пока не повлекло никакой катастрофы для бизнеса, компания до сих пор генерирует приличную прибыль, хотя 3кв2023 компания целых 2 месяца работала уже с новыми ограничениями ЦБ.

❌ Выручка от сервиса по факторингу ROWI за отчетный период сократилась на 6% г/г до 700 млн рублей. После взрывного роста чистой выручки на 140,6% до 2,4 млрд в 2022г бизнес нормализуется по мере роста конкуренции в секторе.

❌ Коэффициент выручки от общего объёма платежей за 9М2023г снизился до 0,86% — это минимальный показатель с 2015г. Падение продолжается уже 3 квартала подряд, это эффект снижения более маржинальных операций в общем разрезе платежей.

❌ На фоне слабых результатов сегмента платежей и переводов, EBITDA и скор. чистая прибыль за 3кв 2023г упали на 36,6% и 16,6% соответственно. Без учета курсовых разниц, QIWI показала скор. ЧП в 2,5 млрд рублей.

Выводы:

Компания по-прежнему торгуется с дисконтом к денежной позиции на балансе и продолжает генерировать неплохую прибыль даже с учётом снижения доли международных платежей и ограничений на QIWI Банк. Сейчас крайний срок на реструктуризацию бизнеса от NASDAQ был продлён до февраля 2024г, так что конкретные подробности по разделу бизнеса и переезду мы узнаем уже в 1кв2024г. На страх и риск можно сделать ставку на успешную реструктуризацию. Если всё пройдёт позитивно, то адекватная цена для QIWI вполне могла быть как минимум около 800 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба