25 декабря 2023 | Сбер Altora Fundamental

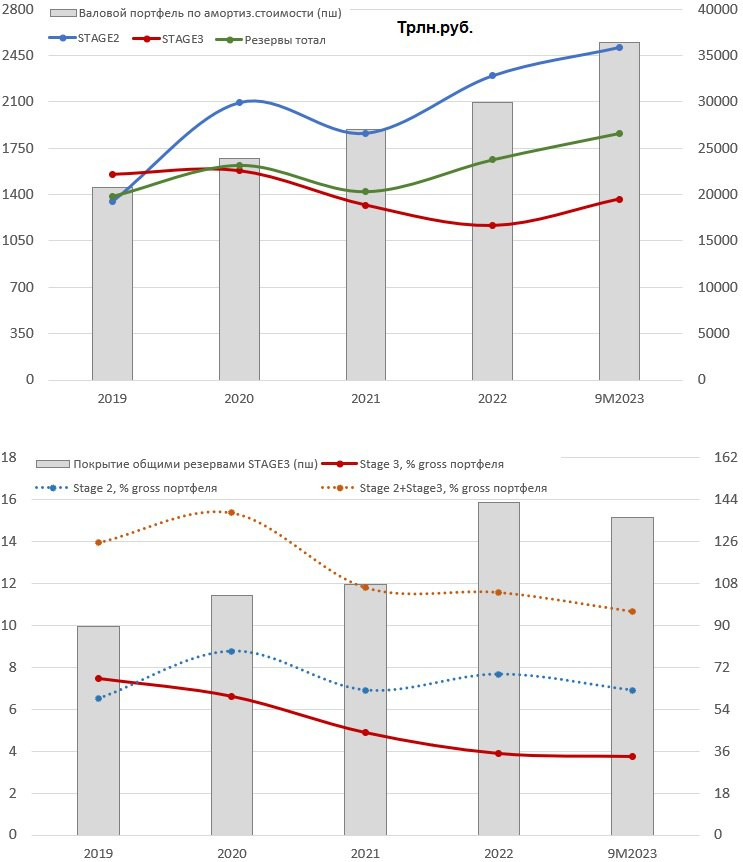

Сбербанк входит в 2024 год в супер форме с точки зрения чистой % маржи, доли плохих активов и уровня их покрытия (покрытие резервами stage 3 превышает 130%).

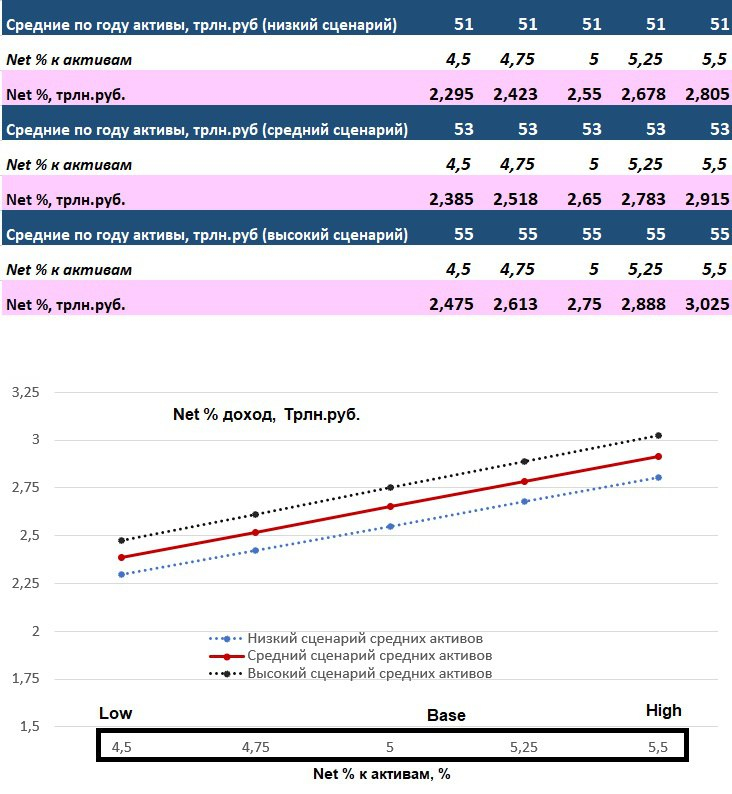

Вопреки распространенным ожиданиям, чистая процентная маржа после роста ключевой ставки расширилась, а не наоборот. Повторение ситуации конца 2014-начала 2015 было невозможно, ибо в 2014 году доля корпоративных кредитов на плавающей ставке у Сбера составляла 1 %, а сейчас ~50%. Случился опережающий рост доходности активов над стоимостью фондирования. У Сбера чистая процентная маржа выросла до рекордных за последние несколько лет значений, превысив 6 %.

В ближайшие месяцы из-за удорожания пассивов маржа будет сокращаться, но на 2024 год менеджмент даёт очень хороший таргет – 5.7+ %. С таким уровнем маржи при консервативном прогнозе средних по году активов чистые процентные доходы спокойно превысят 2.6 трлн.рублей. С учётом комиссий и прочих доходов, я ожидаю чистую выручку Сбера в 2024 году на уровне ~3,6 трлн.рублей. На таких доходах CIR может быть и меньше того диапазона, на который ориентирует менеджмент (31-33 %). В базовом сценарии ориентируюсь на 2.5+ трлн.операционной прибыли до резервов и налога на прибыль. Величина стоимости риска будет зависеть от экономической конъюнктуры. Если удастся избежать рецессии в следующем году, то стоимость риска окажется в нормализованном для Сбера диапазоне 1-1.2 %. Консенсус в данный момент такой, что рецессии в следующем году не будет. В таком случае прибыль Сбера вырастет на 10+%. Если ВВП сократится в пределах 2 %, то прибыль Сбера снизится на ~10-15 % к 2023 году.

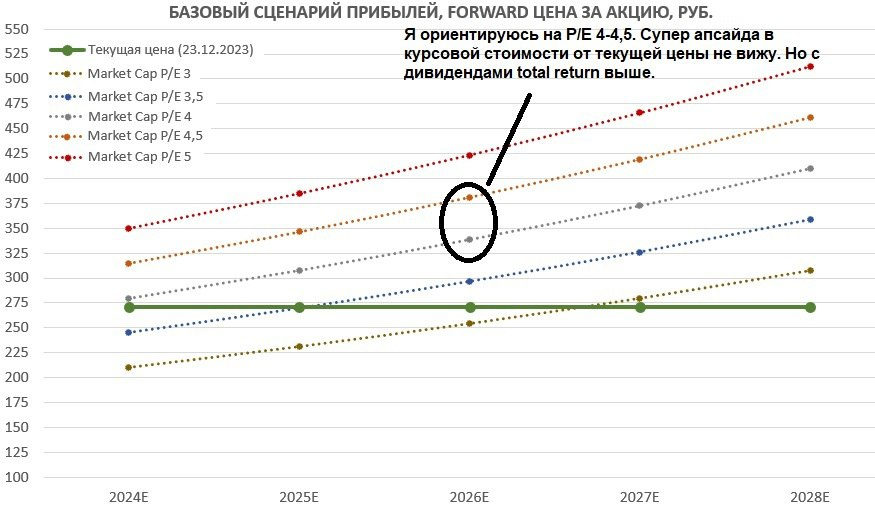

Сбер за год хорошо подорожал и выглядит не так великолепно, как в конце прошлого года. Сейчас однозначно это уже не стрит-флеш, как в декабре 2022, а максимум флеш. Но я не вижу в российском ликвидном контуре активы, которые в разы привлекательнее Сбера. Тот же Совком интереснее, но не существенно. По всем качественным историям потенциальные долгосрочные доходности снизились вместе с ростом акций в цене. По Сберу мнение такое: совокупная (с учетом дивидендов) доходность в рублёвом выражении будет приближена к рентабельности капитала, которую будет демонстрировать банк в среднесрочной (3-5 лет) перспективе. В сценарии нормализованной стоимости риска относительно текущей цены ожидаю 22-25 % годовых.

Вопреки распространенным ожиданиям, чистая процентная маржа после роста ключевой ставки расширилась, а не наоборот. Повторение ситуации конца 2014-начала 2015 было невозможно, ибо в 2014 году доля корпоративных кредитов на плавающей ставке у Сбера составляла 1 %, а сейчас ~50%. Случился опережающий рост доходности активов над стоимостью фондирования. У Сбера чистая процентная маржа выросла до рекордных за последние несколько лет значений, превысив 6 %.

В ближайшие месяцы из-за удорожания пассивов маржа будет сокращаться, но на 2024 год менеджмент даёт очень хороший таргет – 5.7+ %. С таким уровнем маржи при консервативном прогнозе средних по году активов чистые процентные доходы спокойно превысят 2.6 трлн.рублей. С учётом комиссий и прочих доходов, я ожидаю чистую выручку Сбера в 2024 году на уровне ~3,6 трлн.рублей. На таких доходах CIR может быть и меньше того диапазона, на который ориентирует менеджмент (31-33 %). В базовом сценарии ориентируюсь на 2.5+ трлн.операционной прибыли до резервов и налога на прибыль. Величина стоимости риска будет зависеть от экономической конъюнктуры. Если удастся избежать рецессии в следующем году, то стоимость риска окажется в нормализованном для Сбера диапазоне 1-1.2 %. Консенсус в данный момент такой, что рецессии в следующем году не будет. В таком случае прибыль Сбера вырастет на 10+%. Если ВВП сократится в пределах 2 %, то прибыль Сбера снизится на ~10-15 % к 2023 году.

Сбер за год хорошо подорожал и выглядит не так великолепно, как в конце прошлого года. Сейчас однозначно это уже не стрит-флеш, как в декабре 2022, а максимум флеш. Но я не вижу в российском ликвидном контуре активы, которые в разы привлекательнее Сбера. Тот же Совком интереснее, но не существенно. По всем качественным историям потенциальные долгосрочные доходности снизились вместе с ростом акций в цене. По Сберу мнение такое: совокупная (с учетом дивидендов) доходность в рублёвом выражении будет приближена к рентабельности капитала, которую будет демонстрировать банк в среднесрочной (3-5 лет) перспективе. В сценарии нормализованной стоимости риска относительно текущей цены ожидаю 22-25 % годовых.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба