26 декабря 2023 | Акрон Эдан Альтц

Из статьи вы узнаете:

— почему у компании слабые показатели?

— что с дивидендными выплатами?

— почему цена акций не скорректировалась?

— как оценен Акрон по мультипликаторам?

— есть ли аргументы в пользу компании?

— о каких рисках нужно знать?

— есть ли инвестиционные перспективы?

Акрон – лидер по производству минеральных удобрений в России и мире.

Объем выработки – 8.35 млн т/г, включая 5.5 млн т/г азотных удобрений.

Присутствует на рынках – Китая, Латинской Америки, России, Европы, США. Продукция поставляется в 74 страны мира. В сбытовую сеть входят: АО Агронова, Yong Sheng Feng, Acron Switzerland AG, Acron USA, Acron Brasil, Acron Argentina SRL.

Финансовая отчетность по МСФО за 9 месяцев

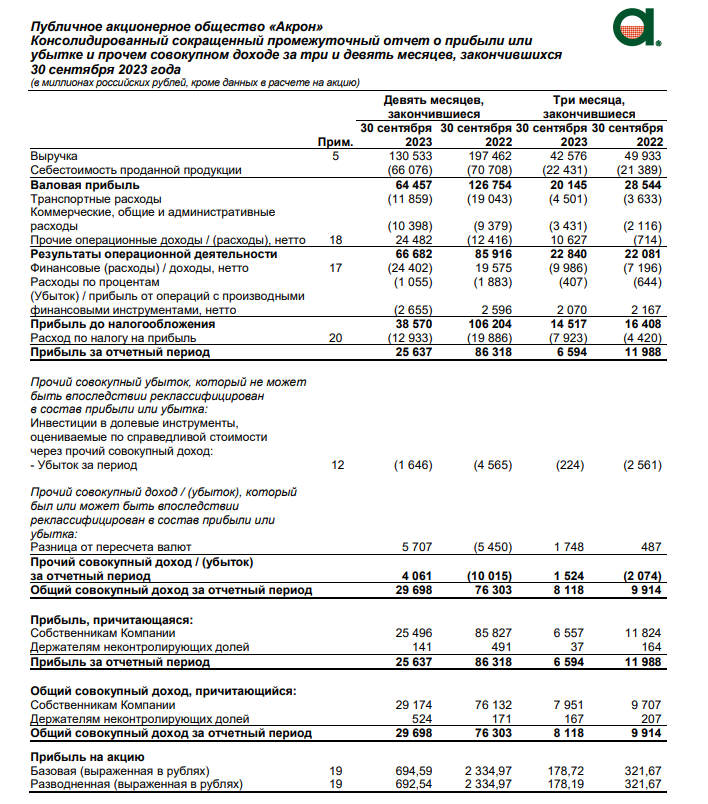

— Выручка: ₽130.6 млрд, -33.9% (г/г)

— Операционная прибыль: ₽66.7 млрд, -22.4%(г/г)

— Чистая прибыль: ₽25.7 млрд, -70.3% (г/г)

— EBITDA: ₽51.8 млрд

— Рентабельность EBITDA: 39.7%

— Чистый долг: ₽33.6 млрд, -14.76%(г/г)

Последнюю отчетность компания публиковала за III квартал 2021 года. Финансовые результаты за 9 месяцев этого года вышли хуже ожиданий.

Основная причина снижения выручки – падение мировых цен на удобрения. Продажи аммиачной селитры упали на 49.7%, NPK и смешанных удобрений – на 16.3%. Кроме этого, компания получила убыток от операций с деривативами на сумму ₽2.7 млрд, отрицательные курсовые разницы составили ₽24.9 млрд (против прибыли ₽18.7 млрд годом ранее). В итоге чистая прибыль уменьшилась почти на ¾.

Дивиденды

Компания не объявляла и не выплачивала дивиденды за прошлый год, последняя выплата была по итогам 9 месяцев 2021 года.

По дивполитике на выплаты направляется не менее 30% от чистой прибыли по МСФО. Прибылью с акционерами делились дважды в год (если оставались нераспределенные средства, Акрон мог выплатить сумму и в третий раз).

Сейчас на балансе компании накоплен кэш около ₽80 млрд, причем бОльшая часть выражена в валюте. Но даже если руководство решит вернуться к выплатам, при текущей конъюнктуре они будут не выше ₽300-500/акцию, в этом случае дивидендная доходность будет крайне низкая — не более 1.3-1.6%.

Акции

В 2021 году котировки Акрона за полгода выросли с ₽5 до ₽23 тыс., к сентябрю 2022 года упали до ₽14.4 тыс. Затем тренд изменился, но темпы роста за год составили 4.45% (сектора 4.88%).

После выхода отчета и отказа от дивидендов логичной была бы коррекция, но пока акции торгуются вблизи ₽19 тыс.

Не исключено, что в будущем цена может упасть к значениям 2020 года — до ₽6 тыс.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 26.9 / 17.11 / 16.26

– P/S: 5.3 / 3.79 / 1.96

– EV/EBITDA: 14.1 / 10.61 / 8.84

По мультипликаторам компания переоценена.

Аргументы за

1. Стратегия. Основное направление развития Акрона – строительство и расширение производства Талицкого калийного ГОКа. На полную мощность завод должен выйти к концу 2025 года. В планах компании наращивание выпуска удобрений NPK, карбамида, аммиачной селитры и аммиака, разработка новых видов продукции для африканского континента. Кроме этого, менеджмент планирует построить новое производство кальциевой селитры, которая лучше аммиачной.

2. Диверсифицированный рынок сбыта. Основной потребитель продукции Акрона – Южная Америка с долей ~32%, на Россию приходится 20%, Азию – 17%, Европу – 13%, Северную Америку – 11%, что делает бизнес компании устойчивым.

3. Buyback. Акрон выкупает собственные акции. Последний транш был на сумму ₽684 млн. Это немного. Но будет плюсом, если бумаги погасят.

4. Минимальные обязательства. У компании небольшая долговая нагрузка. За последние пять лет уровень задолженности снизился с 39.87% до 28.56%. Чистый долг/EBITDA=0,65х.

5. Повышенные дивиденды. Пик инвестпрограммы пройден, Акрон может пересмотреть дивполитику и направлять на выплату дивидендов ~50-70% прибыли по МСФО.

Риски

1. Укрепление рубля. В выручке Акрона доля экспорта составляет ~80%. Компания выигрывает от слабого рубля, но в то же время не защищена от возможных ограничений на внешнем контуре (хотя санкции против экспортеров удобрений не вводились). Кроме этого, летом антимонопольная служба продлила запрет на повышение цен на удобрения для внутреннего рынка. Снижение стоимости продукции негативно влияет на прибыльность компании.

2. Допсборы. Осенью Правительство ввело таможенные пошлины на удобрения в размере 7-10% в зависимости от актуального курса USD/RUB (для азотных удобрений — не менее 1100/тонну, для фосфорных — не менее 2100/тонну). Пошлины будут действовать до конца 2024 года. Также в конце ноября компания выплатила налог на сверхприбыль в сумме ₽4.7 млрд, поэтому второе полугодие, скорее всего, будет менее доходным.

3. Дивиденды за 2023 год под вопросом. Нет информации о переводе активов основного акционера Вячеслава Кантора из офшоров в РФ (через люксембургскую Redbrick Investment он владеет 34.16% долей компании, через АкронГрупп — 10.9%).

4. Обвал котировок. Капитализация компании за три последних года выросла почти в три раза, за этот же период производство холдингаувеличилось всего на 5%, до 8.35 млнтонн. Текущее расхождение объясняется рекордными котировками, которым нужна коррекция. Однако пока цена акций держится на аномальных уровнях.

5. Низкий free float. Доля акций в свободном обращении у Акрона составляет около 5%, что создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой.

6. Потеря доли бизнеса в польском предприятии Grupa Azoty S.A. – летом власти Польши ввели принудительное управление акциями компании. В связи с этим Акрону придется списать около ₽11 млрд.

Среднесрочный план

Под зоной 19900 мы видим просто гигантский боковик, который длится уже почти год. Это значит, что та “энергия”, которая в нём скопилась, рано или поздно будет реализована т.е. будет сильное движение.

Обращаю ваше внимание на то, что после резких прострелов, цену также резко возвращают обратно в диапазон боковика 18200 — 19800.

Для того, чтобы принять решение о входе в бумагу, нам нужен такой же резкий выстрел, но затем плавный ретест к промежуточному уровню 18800.

Хотелось бы чтобы здесь сложилась ситуация в лонг и, в данном случае, целью движения будет зона 30000 т.е. потенциал движения больше 50%.

Каждый раз повторяю, это не прогноз движения цены — это план действий.

Резюме

Акрон – один из крупнейших по капитализации в секторе. Но дешевой компанию точно не назовешь, особенно без дивидендов.

Котировки Акрона на аномальных уровнях удерживает вера инвесторов в рынок удобрений, помноженная на ограниченный объем акций.

Основные драйверы роста бумаг Акрона – возобновление публикаций отчетности и возврат к выплатам дивидендов.

Однако стоит иметь в виду, что в бумагах компании не до конца учтены все риски (есть вероятность, и не маленькая, что компания получит либо нулевой результат в конце года, либо вообще убыток), в том числе геополитика, стоимость газа, цены на урожай и каким он будет.

Кроме этого, сектор удобрений остается перегретым – полноценной коррекции пока не случилось. В сложившейся ситуации лучше дождаться стабилизации цен на удобрения, и решение о покупке принимать после изменения тренда.

— почему у компании слабые показатели?

— что с дивидендными выплатами?

— почему цена акций не скорректировалась?

— как оценен Акрон по мультипликаторам?

— есть ли аргументы в пользу компании?

— о каких рисках нужно знать?

— есть ли инвестиционные перспективы?

Акрон – лидер по производству минеральных удобрений в России и мире.

Объем выработки – 8.35 млн т/г, включая 5.5 млн т/г азотных удобрений.

Присутствует на рынках – Китая, Латинской Америки, России, Европы, США. Продукция поставляется в 74 страны мира. В сбытовую сеть входят: АО Агронова, Yong Sheng Feng, Acron Switzerland AG, Acron USA, Acron Brasil, Acron Argentina SRL.

Финансовая отчетность по МСФО за 9 месяцев

— Выручка: ₽130.6 млрд, -33.9% (г/г)

— Операционная прибыль: ₽66.7 млрд, -22.4%(г/г)

— Чистая прибыль: ₽25.7 млрд, -70.3% (г/г)

— EBITDA: ₽51.8 млрд

— Рентабельность EBITDA: 39.7%

— Чистый долг: ₽33.6 млрд, -14.76%(г/г)

Последнюю отчетность компания публиковала за III квартал 2021 года. Финансовые результаты за 9 месяцев этого года вышли хуже ожиданий.

Основная причина снижения выручки – падение мировых цен на удобрения. Продажи аммиачной селитры упали на 49.7%, NPK и смешанных удобрений – на 16.3%. Кроме этого, компания получила убыток от операций с деривативами на сумму ₽2.7 млрд, отрицательные курсовые разницы составили ₽24.9 млрд (против прибыли ₽18.7 млрд годом ранее). В итоге чистая прибыль уменьшилась почти на ¾.

Дивиденды

Компания не объявляла и не выплачивала дивиденды за прошлый год, последняя выплата была по итогам 9 месяцев 2021 года.

По дивполитике на выплаты направляется не менее 30% от чистой прибыли по МСФО. Прибылью с акционерами делились дважды в год (если оставались нераспределенные средства, Акрон мог выплатить сумму и в третий раз).

Сейчас на балансе компании накоплен кэш около ₽80 млрд, причем бОльшая часть выражена в валюте. Но даже если руководство решит вернуться к выплатам, при текущей конъюнктуре они будут не выше ₽300-500/акцию, в этом случае дивидендная доходность будет крайне низкая — не более 1.3-1.6%.

Акции

В 2021 году котировки Акрона за полгода выросли с ₽5 до ₽23 тыс., к сентябрю 2022 года упали до ₽14.4 тыс. Затем тренд изменился, но темпы роста за год составили 4.45% (сектора 4.88%).

После выхода отчета и отказа от дивидендов логичной была бы коррекция, но пока акции торгуются вблизи ₽19 тыс.

Не исключено, что в будущем цена может упасть к значениям 2020 года — до ₽6 тыс.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 26.9 / 17.11 / 16.26

– P/S: 5.3 / 3.79 / 1.96

– EV/EBITDA: 14.1 / 10.61 / 8.84

По мультипликаторам компания переоценена.

Аргументы за

1. Стратегия. Основное направление развития Акрона – строительство и расширение производства Талицкого калийного ГОКа. На полную мощность завод должен выйти к концу 2025 года. В планах компании наращивание выпуска удобрений NPK, карбамида, аммиачной селитры и аммиака, разработка новых видов продукции для африканского континента. Кроме этого, менеджмент планирует построить новое производство кальциевой селитры, которая лучше аммиачной.

2. Диверсифицированный рынок сбыта. Основной потребитель продукции Акрона – Южная Америка с долей ~32%, на Россию приходится 20%, Азию – 17%, Европу – 13%, Северную Америку – 11%, что делает бизнес компании устойчивым.

3. Buyback. Акрон выкупает собственные акции. Последний транш был на сумму ₽684 млн. Это немного. Но будет плюсом, если бумаги погасят.

4. Минимальные обязательства. У компании небольшая долговая нагрузка. За последние пять лет уровень задолженности снизился с 39.87% до 28.56%. Чистый долг/EBITDA=0,65х.

5. Повышенные дивиденды. Пик инвестпрограммы пройден, Акрон может пересмотреть дивполитику и направлять на выплату дивидендов ~50-70% прибыли по МСФО.

Риски

1. Укрепление рубля. В выручке Акрона доля экспорта составляет ~80%. Компания выигрывает от слабого рубля, но в то же время не защищена от возможных ограничений на внешнем контуре (хотя санкции против экспортеров удобрений не вводились). Кроме этого, летом антимонопольная служба продлила запрет на повышение цен на удобрения для внутреннего рынка. Снижение стоимости продукции негативно влияет на прибыльность компании.

2. Допсборы. Осенью Правительство ввело таможенные пошлины на удобрения в размере 7-10% в зависимости от актуального курса USD/RUB (для азотных удобрений — не менее 1100/тонну, для фосфорных — не менее 2100/тонну). Пошлины будут действовать до конца 2024 года. Также в конце ноября компания выплатила налог на сверхприбыль в сумме ₽4.7 млрд, поэтому второе полугодие, скорее всего, будет менее доходным.

3. Дивиденды за 2023 год под вопросом. Нет информации о переводе активов основного акционера Вячеслава Кантора из офшоров в РФ (через люксембургскую Redbrick Investment он владеет 34.16% долей компании, через АкронГрупп — 10.9%).

4. Обвал котировок. Капитализация компании за три последних года выросла почти в три раза, за этот же период производство холдингаувеличилось всего на 5%, до 8.35 млнтонн. Текущее расхождение объясняется рекордными котировками, которым нужна коррекция. Однако пока цена акций держится на аномальных уровнях.

5. Низкий free float. Доля акций в свободном обращении у Акрона составляет около 5%, что создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой.

6. Потеря доли бизнеса в польском предприятии Grupa Azoty S.A. – летом власти Польши ввели принудительное управление акциями компании. В связи с этим Акрону придется списать около ₽11 млрд.

Среднесрочный план

Под зоной 19900 мы видим просто гигантский боковик, который длится уже почти год. Это значит, что та “энергия”, которая в нём скопилась, рано или поздно будет реализована т.е. будет сильное движение.

Обращаю ваше внимание на то, что после резких прострелов, цену также резко возвращают обратно в диапазон боковика 18200 — 19800.

Для того, чтобы принять решение о входе в бумагу, нам нужен такой же резкий выстрел, но затем плавный ретест к промежуточному уровню 18800.

Хотелось бы чтобы здесь сложилась ситуация в лонг и, в данном случае, целью движения будет зона 30000 т.е. потенциал движения больше 50%.

Каждый раз повторяю, это не прогноз движения цены — это план действий.

Резюме

Акрон – один из крупнейших по капитализации в секторе. Но дешевой компанию точно не назовешь, особенно без дивидендов.

Котировки Акрона на аномальных уровнях удерживает вера инвесторов в рынок удобрений, помноженная на ограниченный объем акций.

Основные драйверы роста бумаг Акрона – возобновление публикаций отчетности и возврат к выплатам дивидендов.

Однако стоит иметь в виду, что в бумагах компании не до конца учтены все риски (есть вероятность, и не маленькая, что компания получит либо нулевой результат в конце года, либо вообще убыток), в том числе геополитика, стоимость газа, цены на урожай и каким он будет.

Кроме этого, сектор удобрений остается перегретым – полноценной коррекции пока не случилось. В сложившейся ситуации лучше дождаться стабилизации цен на удобрения, и решение о покупке принимать после изменения тренда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба