В 2023 году наблюдалась рекордная за много лет чистая процентная маржа. В среднем по году она превышала 5 % (3.7-3.9%% 19-21гг.) и находилась не очень далеко от уровня Сбера. У БСПБ самый низкий показатель (в сравнении с ВТБ, Сбером, Совкомом) процентных расходов к балансовым пассивам. Здесь очень большая доля текущих счетов в клиентских средствах.

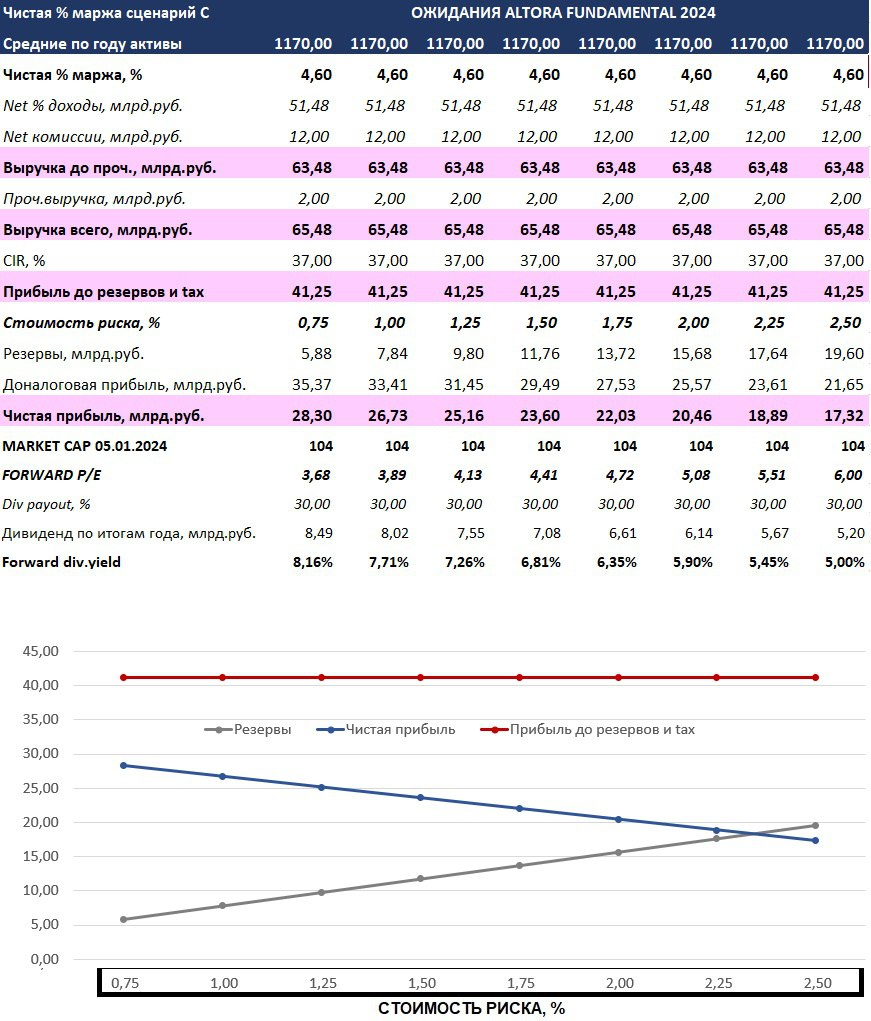

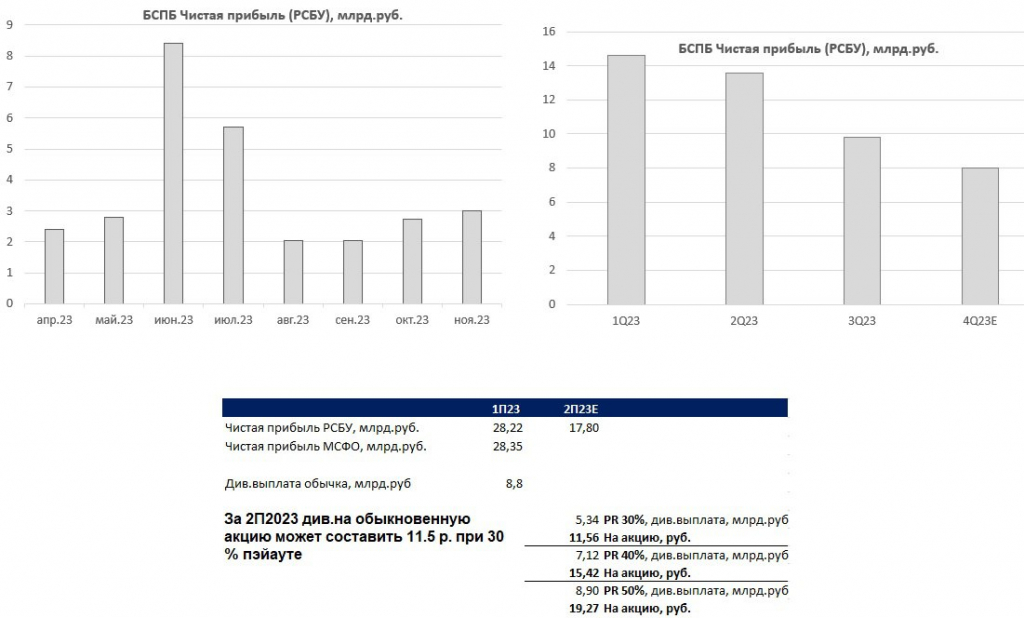

Если БСПБ удержат чистую процентную маржу на уровне 5+ % в следующем году, то при нормализованной стоимости риска рентабельность капитала может быть от 16 %. Напомню, что в текущем году абнормально высокая рентабельность капитала была во многом достигнута за счет доходов, которые не относятся к чистым процентам и комиссиям. Эти вещи не имеют свойства перманентно из квартала в квартал повторяться. Также не имеет свойства из года в год повторяться фри ланч с не просто 0 резервами по портфелю, а с доходами от их роспуска. У БСПБ покрытие резервами стадии 3 в 3-м квартале чуть ниже 100 %. У Сбера и Совкомбанка 130+%. Спред между текущей ставкой, под которую может занять бизнес, и средним по отраслям ROIC схлопнулся до минимального значения. А в некоторых капиталоёмких историях ROIC даже ниже текущей ставки ЦБ. Ухудшение качества кредитных портфелей неизбежно при сохранении текущей стоимости денег на продолжительном временном отрезке. И здесь мы уже имеем дело с диапазоном стоимости риска. Если COR в 2024 году окажется <1.5 % (базово-позитивный сценарий), то БСПБ при 5+ чистой процентной марже может заработать от 26 до 33 млрд.рублей. Относительно текущей капитализации FORWARD P/E 2024 получается ~3.5. Но нюанс в том, что на рынке хорошо продаются деньги. При том целевом уровне достаточности капитала, о котором говорит менеджмент, планах по росту и при ROE<20% я бы не поставил на 50 % пэйаут. Таким образом, при 30 % пэйауте дивидендная доходность относительно текущей цены не выглядит великолепно – 8.5%. А P/E какие угодно низкие могут быть на рынке, где цены определяют дивидендные доходности.

Относительно нормализованной рентабельности капитала и с учётом специфических рисков я лично был бы готов вновь купить эти акции не дороже, чем за 0.5 капитала. Сейчас это 190- за акцию. Но это исключительно моё желание купить определённую потенциальную долгосрочную доходность, которая могла бы конкурировать с тем, что есть в Сбере и Совкоме. Основными тезисами серии негативных (как воспринимается) постов, которые выходили в канале с сентября по декабрь, являлись невозможность БСПБ устойчиво генерировать 35+ ROE и дороговизна акций относительно дивидендной доходности при «нормализованной» прибыльности и 30 % пэйауте. С тех пор акции очень хорошо скорректировались, и сейчас у меня язык не повернется сказать, что они дороги относительно тех темпов роста, которые могут быть. Сейчас здесь в моем восприятии ни strong buy (лично меня интересует только это) ни sell.

Если БСПБ удержат чистую процентную маржу на уровне 5+ % в следующем году, то при нормализованной стоимости риска рентабельность капитала может быть от 16 %. Напомню, что в текущем году абнормально высокая рентабельность капитала была во многом достигнута за счет доходов, которые не относятся к чистым процентам и комиссиям. Эти вещи не имеют свойства перманентно из квартала в квартал повторяться. Также не имеет свойства из года в год повторяться фри ланч с не просто 0 резервами по портфелю, а с доходами от их роспуска. У БСПБ покрытие резервами стадии 3 в 3-м квартале чуть ниже 100 %. У Сбера и Совкомбанка 130+%. Спред между текущей ставкой, под которую может занять бизнес, и средним по отраслям ROIC схлопнулся до минимального значения. А в некоторых капиталоёмких историях ROIC даже ниже текущей ставки ЦБ. Ухудшение качества кредитных портфелей неизбежно при сохранении текущей стоимости денег на продолжительном временном отрезке. И здесь мы уже имеем дело с диапазоном стоимости риска. Если COR в 2024 году окажется <1.5 % (базово-позитивный сценарий), то БСПБ при 5+ чистой процентной марже может заработать от 26 до 33 млрд.рублей. Относительно текущей капитализации FORWARD P/E 2024 получается ~3.5. Но нюанс в том, что на рынке хорошо продаются деньги. При том целевом уровне достаточности капитала, о котором говорит менеджмент, планах по росту и при ROE<20% я бы не поставил на 50 % пэйаут. Таким образом, при 30 % пэйауте дивидендная доходность относительно текущей цены не выглядит великолепно – 8.5%. А P/E какие угодно низкие могут быть на рынке, где цены определяют дивидендные доходности.

Относительно нормализованной рентабельности капитала и с учётом специфических рисков я лично был бы готов вновь купить эти акции не дороже, чем за 0.5 капитала. Сейчас это 190- за акцию. Но это исключительно моё желание купить определённую потенциальную долгосрочную доходность, которая могла бы конкурировать с тем, что есть в Сбере и Совкоме. Основными тезисами серии негативных (как воспринимается) постов, которые выходили в канале с сентября по декабрь, являлись невозможность БСПБ устойчиво генерировать 35+ ROE и дороговизна акций относительно дивидендной доходности при «нормализованной» прибыльности и 30 % пэйауте. С тех пор акции очень хорошо скорректировались, и сейчас у меня язык не повернется сказать, что они дороги относительно тех темпов роста, которые могут быть. Сейчас здесь в моем восприятии ни strong buy (лично меня интересует только это) ни sell.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба