Ожидания аналитиков JPM от цен на золото.

Аналитики J.P. Morgan считают, что ценам на золото предстоит снижение в ближайшей перспективе – прежде, чем металл начнёт своё ралли к уровню в $2300 за унцию.

Не только золото, но и серебро

Мощное ралли в последние несколько месяцев 2023 года было вызвано покупками центральными банками и растущей обеспокоенностью инвесторов относительно конфликта между Израилем и Хамасом, а также между Россией и Украиной. А снижение индекса доллара и ожидания скорого снижения ставки Федеральной резервной системой ещё больше повысили цены на слитки, которые в декабре достигли рекордного уровня в $2135,4 за тройскую унцию. Но что случится с ценами, когда, наконец, ФРС приступит к снижению ставки?

– Сырьевые товары вряд ли выиграют от базовой инфляции в 2024 году. Инфляция должна упасть менее чем до 3%, так что, наряду с правильным выбором времени делового цикла, это два условия, необходимые для открытия длинных позиций, что делает перспективы сектора очень тактическими в 2024 году, – отметила в специальном отчёте Наташа Канева, глава отдела глобальной сырьевой стратегии в J.P. Morgan.

По словам аналитика, бычий прогноз касается не только золота, но и серебра.

Экономическая и геополитическая неопределенность, как правило, являются позитивными факторами для золота, которое широко рассматривается как актив-убежище из-за его способности оставаться надежным средством сбережения. Жёлтый металл имеет низкую корреляцию с другими классами активов, а поэтому может выступать в качестве страховки во время падения рынков и во времена геополитического стресса. Более слабый доллар США и более низкие процентные ставки в США также повышают привлекательность слитков.

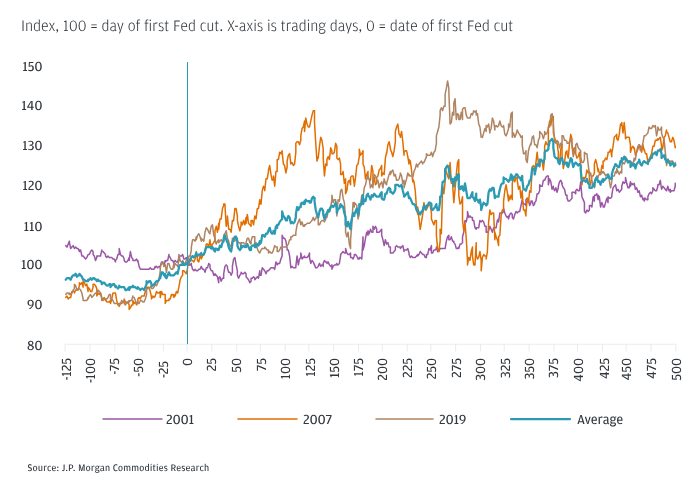

Ставка и цены на золото. История

Ожидание снижения ставки исторически выступало ключевым фактором в стимулировании роста цен на золото. Ниже представлен график динамики цен на золото после первого снижения ставки во время трёх последних циклов:

Как видно из графика, в среднем цены на золото выросли после последних трех циклов сокращения ФРС. И выросли значительно.

– На данный момент золото по-прежнему выглядит ценным по отношению к базовым ставкам и фундаментальным показателям иностранной валюты (FX) и по-прежнему выглядит уязвимым для очередного скромного снижения в ближайшей перспективе, поскольку ожидания снижения ставки ФРС в настоящее время оправдываются раньше, чем наши прогнозы, – сказал Грегори Ширер, глава отдела стратегии по базовым и драгоценным металлам в J.P. Morgan.

По словам эксперта, любое восстановление в ближайшие месяцы может предоставить инвесторам возможность начать готовиться к прорывному ралли, которое начнётся примерно в середине 2024 года, поскольку рост ВВП США замедляется, а ожидания неизбежного цикла сокращения ФРС растут.

Новый максимум?

По оценкам J.P. Morgan Research, цены на золото достигнут пика на уровне $2300 за унцию в 2025 году. Этот прогноз предполагает, что цикл сокращения ставок ФРС первоначально составит 125 базисных пунктов во второй половине 2024 года, что подтолкнет цены на золото к новым номинальным максимумам.

Прогнозы цен на золото от JPM основаны на официальных прогнозах ФРС, согласно которым базовая инфляция снизится до 2,4% в 2024 году и 2,2% в 2025 году, прежде чем вернуться к целевому показателю в 2% в 2026 году.

Экономисты J.P. Morgan прогнозируют, что ко второму кварталу 2024 года экономический рост в США замедлится до 0,5% по сравнению с предыдущим кварталом. Это должно побудить ФРС начать снижать ставки уже в июне, в конечном итоге снизив их на 125 базисных пунктов во второй половине года, чтобы избежать рецессии.

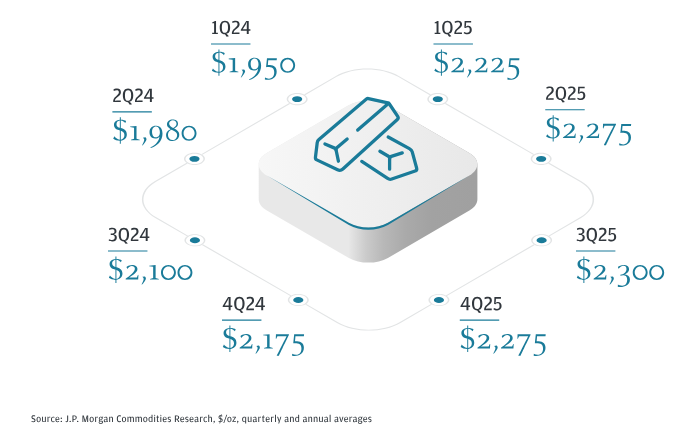

Прогнозы на каждый квартал в 2024-2025 годах

Ниже представлена инфографика, показывающая прогнозы цен на золото на каждый квартал 2024 и 2025 годов:

Исходя из этого базового экономического прогноза, номинальная доходность 10-летних облигаций США, по прогнозам, упадет на 30 базисных пунктов: с 3,95% на конец первого квартала 2024 года до 3,65% к концу 2024 года. Это привело бы к снижению реальной доходности 10-летних облигаций США на ту же величину: с 1,75% до 1,45% за тот же период времени.

– Мы думаем, что в течение этого периода цикл сокращения ставок ФРС и падение реальной доходности в США вновь станут основным фактором, стоящим за прорывным ралли золота позже в 2024 году. Обратная зависимость золота от реальной доходности исторически была слабее во время циклов повышения ставок ФРС, прежде чем снова усилиться, поскольку доходность падает при переходе к циклу сокращения, – отметил Ширер.

По его убеждению, это должно привести к росту цен на золото до новых номинальных максимумов во второй половине 2024 года (в среднем $2175 за унцию в четвертом квартале) и еще выше в 2025 году (среднеквартальный пик в $2300 за унцию в третьем квартале).

Центральные банки и ETF: союзники ценам на золото?

В дополнение к неизбежному снижению процентных ставок и растущей геополитической напряженности центральные банки были основным фактором роста цен на золото в 2023 году и, вероятно, останутся таковыми в 2024 году, надеются в JPM.

Напомним, что мировые центральные банки во главе с Китаем закупили более 800 тонн чистого золота за первые три квартала 2023 года. По оценкам J.P. Morgan Research, глобальные закупки центральных банков за весь 2023 год достигнут 950 тонн, при этом Китай остается значительным постоянным покупателем. Это превысит объем закупок за аналогичный период 2022 года.

– У некоторых центральных банков все еще есть возможности для увеличения резервов, поскольку учреждения стремятся диверсифицировать резервные активы, поэтому объем закупок, вероятно, останется структурно повышенным по сравнению с концом 2010-х годов, – отметил Ширер.

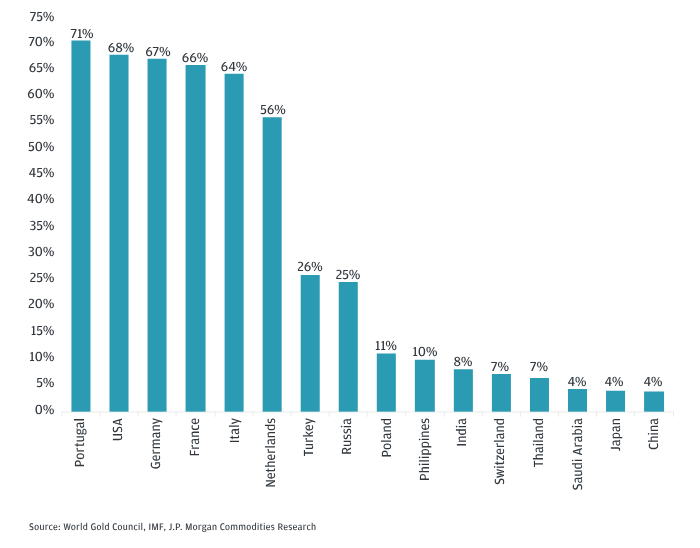

Доля золота в резервах

На представленной диаграмме показана доля металла в резервах стран:

Диаграмма показывает, что среди отдельных центральных банков Португалия имеет самый высокий процент золотых резервов – 71% от общего объема активов.

Наряду с интересом центрального банка, возросший аппетит инвесторов к рынку физического золота также должен стать основным фактором, способствующим росту цен на золото в 2024 году. По состоянию на конец 2023 года доля управляемых денег в чистых длинных позициях – где все больше инвесторов ожидают роста цен на золото, а не падения – оценивалась только на уровне около 6/10 по стандартизированной шкале, при этом 10 – это чистая самая длинная позиция с 2018 года.

– Это означает, что у инвесторов по-прежнему есть много возможностей увеличить свои длинные позиции путем покупки золота либо на бирже, либо через биржевой фонд (ETF), – говориться в отчёте JPM.

Общий объем активов ETF в золоте неуклонно сокращался с середины 2022 года, поэтому повторное удлинение позиций инвесторов (бирж и ETF), вызванное началом цикла сокращения, как ожидается, будет положительным для слитков и поддержит рост цен во второй половине 2024 года.

– Поскольку ставки в конечном итоге снизятся, мы ожидаем, что недавний отток средств из ETF обратится вспять с возвращением притока средств из ETF, ориентированных на розничную торговлю, что также повысит спрос инвесторов на золото, усиливая рост цен. Продолжение активных покупок центральным банком, наряду с повышением физического спроса на фоне падения цен, вероятно, останется существенной поддержкой цен на заключительных этапах цикла ФРС, – добавил Ширер.

Аналитики J.P. Morgan считают, что ценам на золото предстоит снижение в ближайшей перспективе – прежде, чем металл начнёт своё ралли к уровню в $2300 за унцию.

Не только золото, но и серебро

Мощное ралли в последние несколько месяцев 2023 года было вызвано покупками центральными банками и растущей обеспокоенностью инвесторов относительно конфликта между Израилем и Хамасом, а также между Россией и Украиной. А снижение индекса доллара и ожидания скорого снижения ставки Федеральной резервной системой ещё больше повысили цены на слитки, которые в декабре достигли рекордного уровня в $2135,4 за тройскую унцию. Но что случится с ценами, когда, наконец, ФРС приступит к снижению ставки?

– Сырьевые товары вряд ли выиграют от базовой инфляции в 2024 году. Инфляция должна упасть менее чем до 3%, так что, наряду с правильным выбором времени делового цикла, это два условия, необходимые для открытия длинных позиций, что делает перспективы сектора очень тактическими в 2024 году, – отметила в специальном отчёте Наташа Канева, глава отдела глобальной сырьевой стратегии в J.P. Morgan.

По словам аналитика, бычий прогноз касается не только золота, но и серебра.

Экономическая и геополитическая неопределенность, как правило, являются позитивными факторами для золота, которое широко рассматривается как актив-убежище из-за его способности оставаться надежным средством сбережения. Жёлтый металл имеет низкую корреляцию с другими классами активов, а поэтому может выступать в качестве страховки во время падения рынков и во времена геополитического стресса. Более слабый доллар США и более низкие процентные ставки в США также повышают привлекательность слитков.

Ставка и цены на золото. История

Ожидание снижения ставки исторически выступало ключевым фактором в стимулировании роста цен на золото. Ниже представлен график динамики цен на золото после первого снижения ставки во время трёх последних циклов:

Как видно из графика, в среднем цены на золото выросли после последних трех циклов сокращения ФРС. И выросли значительно.

– На данный момент золото по-прежнему выглядит ценным по отношению к базовым ставкам и фундаментальным показателям иностранной валюты (FX) и по-прежнему выглядит уязвимым для очередного скромного снижения в ближайшей перспективе, поскольку ожидания снижения ставки ФРС в настоящее время оправдываются раньше, чем наши прогнозы, – сказал Грегори Ширер, глава отдела стратегии по базовым и драгоценным металлам в J.P. Morgan.

По словам эксперта, любое восстановление в ближайшие месяцы может предоставить инвесторам возможность начать готовиться к прорывному ралли, которое начнётся примерно в середине 2024 года, поскольку рост ВВП США замедляется, а ожидания неизбежного цикла сокращения ФРС растут.

Новый максимум?

По оценкам J.P. Morgan Research, цены на золото достигнут пика на уровне $2300 за унцию в 2025 году. Этот прогноз предполагает, что цикл сокращения ставок ФРС первоначально составит 125 базисных пунктов во второй половине 2024 года, что подтолкнет цены на золото к новым номинальным максимумам.

Прогнозы цен на золото от JPM основаны на официальных прогнозах ФРС, согласно которым базовая инфляция снизится до 2,4% в 2024 году и 2,2% в 2025 году, прежде чем вернуться к целевому показателю в 2% в 2026 году.

Экономисты J.P. Morgan прогнозируют, что ко второму кварталу 2024 года экономический рост в США замедлится до 0,5% по сравнению с предыдущим кварталом. Это должно побудить ФРС начать снижать ставки уже в июне, в конечном итоге снизив их на 125 базисных пунктов во второй половине года, чтобы избежать рецессии.

Прогнозы на каждый квартал в 2024-2025 годах

Ниже представлена инфографика, показывающая прогнозы цен на золото на каждый квартал 2024 и 2025 годов:

Исходя из этого базового экономического прогноза, номинальная доходность 10-летних облигаций США, по прогнозам, упадет на 30 базисных пунктов: с 3,95% на конец первого квартала 2024 года до 3,65% к концу 2024 года. Это привело бы к снижению реальной доходности 10-летних облигаций США на ту же величину: с 1,75% до 1,45% за тот же период времени.

– Мы думаем, что в течение этого периода цикл сокращения ставок ФРС и падение реальной доходности в США вновь станут основным фактором, стоящим за прорывным ралли золота позже в 2024 году. Обратная зависимость золота от реальной доходности исторически была слабее во время циклов повышения ставок ФРС, прежде чем снова усилиться, поскольку доходность падает при переходе к циклу сокращения, – отметил Ширер.

По его убеждению, это должно привести к росту цен на золото до новых номинальных максимумов во второй половине 2024 года (в среднем $2175 за унцию в четвертом квартале) и еще выше в 2025 году (среднеквартальный пик в $2300 за унцию в третьем квартале).

Центральные банки и ETF: союзники ценам на золото?

В дополнение к неизбежному снижению процентных ставок и растущей геополитической напряженности центральные банки были основным фактором роста цен на золото в 2023 году и, вероятно, останутся таковыми в 2024 году, надеются в JPM.

Напомним, что мировые центральные банки во главе с Китаем закупили более 800 тонн чистого золота за первые три квартала 2023 года. По оценкам J.P. Morgan Research, глобальные закупки центральных банков за весь 2023 год достигнут 950 тонн, при этом Китай остается значительным постоянным покупателем. Это превысит объем закупок за аналогичный период 2022 года.

– У некоторых центральных банков все еще есть возможности для увеличения резервов, поскольку учреждения стремятся диверсифицировать резервные активы, поэтому объем закупок, вероятно, останется структурно повышенным по сравнению с концом 2010-х годов, – отметил Ширер.

Доля золота в резервах

На представленной диаграмме показана доля металла в резервах стран:

Диаграмма показывает, что среди отдельных центральных банков Португалия имеет самый высокий процент золотых резервов – 71% от общего объема активов.

Наряду с интересом центрального банка, возросший аппетит инвесторов к рынку физического золота также должен стать основным фактором, способствующим росту цен на золото в 2024 году. По состоянию на конец 2023 года доля управляемых денег в чистых длинных позициях – где все больше инвесторов ожидают роста цен на золото, а не падения – оценивалась только на уровне около 6/10 по стандартизированной шкале, при этом 10 – это чистая самая длинная позиция с 2018 года.

– Это означает, что у инвесторов по-прежнему есть много возможностей увеличить свои длинные позиции путем покупки золота либо на бирже, либо через биржевой фонд (ETF), – говориться в отчёте JPM.

Общий объем активов ETF в золоте неуклонно сокращался с середины 2022 года, поэтому повторное удлинение позиций инвесторов (бирж и ETF), вызванное началом цикла сокращения, как ожидается, будет положительным для слитков и поддержит рост цен во второй половине 2024 года.

– Поскольку ставки в конечном итоге снизятся, мы ожидаем, что недавний отток средств из ETF обратится вспять с возвращением притока средств из ETF, ориентированных на розничную торговлю, что также повысит спрос инвесторов на золото, усиливая рост цен. Продолжение активных покупок центральным банком, наряду с повышением физического спроса на фоне падения цен, вероятно, останется существенной поддержкой цен на заключительных этапах цикла ФРС, – добавил Ширер.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба