22 января 2024 investing.com Стаценко Сергей

Цель движения FIRE (Financial Independence, Retire Early) заключается в том, чтобы к 35-45 годам накопить капитал и выйти на раннюю «пенсию» или сменить род деятельности: создать свой бизнес, путешествовать по миру или, как Стив Джобс, уехать в Индию в поисках себя и просветления.

Основное отличие последователей FIRE – агрессивное накопление – когда до половины доходов, а иногда и больше, идет на накопление и инвестиции по сравнению с более традиционным подходом, когда рекомендуется откладывать 10-15% доходов и иметь «финансовую подушку» в размере 3-6 месячных зарплат.

Немного истории FIRE

Формально начало движению FIRE положила вышедшая в 1992 году книга «Жизнь или кошелек» (Your money or Your Life) американских авторов Джо Домингеса и Вики Робин. Идеи авторов о жизни на доход от накоплений начали распространяться только с развитием интернета и появлением блогов в начале 2000-х годов.

Первым блогером, который начал популяризировать FIRE, стал датский астрофизик Якоб Фискер в 2007 году в своем блоге Early Retirement Extreme (Экстремальность ранней пенсии). Фискер придерживался радикальной экономии: жил в трейлере, тратил по минимуму и при среднем уровне доходов достиг финансовой независимости менее, чем за 5 лет. Другие ранние блоги, которые популяризировали FIRE: Financial Samurai (2009) и Mr Money Mustache (2011).

В дальнейшем движение FIRE эволюционировало в блогах последователей и дополнялось новыми идеями и правилами. В настоящее время есть два правила FIRE, с помощью которых можно рассчитать, какую сумму нужно накопить для достижения финансовой независимости, и сколько можно тратить: правило 25х и правило 4%, которые зависят друг от друга, и их различные вариации.

Первое правило гласит, что нужно накопить сумму в размере 25х ожидаемых годовых расходов, чтобы достичь финансовой независимости, второе правило говорит о том, что каждый год можно тратить только 4% от этой суммы, увеличенной на размер инфляции.

Правило 4% и вытекающее из него правило 25х разработал финансовый консультант Вильям Бенген (William Bengen) в 1994 году. Правила основаны на исследовании исторических данных о доходности фондового рынка и инфляции в США с 1926 года по 1992 год и протестированы на худших периодах фондового рынка во время трех сильнейших кризисов: Великой депрессии 30-х годов и рецессий 1937-1941 и 1973-1974 годов. Исследование не затрагивает краха технологических компаний в начале 2000-х гг. и ипотечный кризис 2008 года, продолжительность которых в любом случае была меньше, чем во время Великой депрессии.

Исследование Бенгена предполагает, что накоплений в размере 25х годовых расходов, инвестированных в портфель акций из «голубых фишек» и среднесрочных облигаций в соотношении 50/50, при расходах в размере 4%, увеличенных на размер инфляции, хватит минимум на 30 лет с вероятностью близкой к 100%.

Таким образом, если выйти на раннюю пенсию в 40 лет с накоплениями на 25х годовых расходов, то деньги закончатся примерно в 70 лет. Поэтому нужна такая сумма накоплений, которая будет равна разнице между средней продолжительностью жизни и возрастом выхода на раннюю «пенсию», чтобы с определенной степенью уверенности полагать, что денег хватит до конца жизни. В идеале сумма должна быть с запасом к средней продолжительности жизни. Для сведения: ожидаемая продолжительность жизни у мужчин в США – 73 года, у женщин – 79 лет. В России продолжительность жизни мужчин 68 лет, женщин - 78 лет.

Cложность FIRE

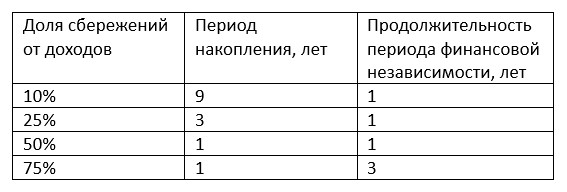

Первая причина, по которой большинство скажет, что FIRE не для них – это размер доходов. При зарплате, которой хватает только на то, чтобы свести концы с концами, копить не получится. Поэтому для накопления нужна хорошо оплачивая работа, которая позволит откладывать до 50% доходов. При таком уровне сбережений за 1 год работы можно накопить на 1 год финансовой независимости без учета доходов от инвестирования накоплений. Соответственно, если откладывать 75% доходов, то 1 год работы будет равен 3 годам независимости.

Продолжительность периода финансовой независимости при определенном уровне сбережений без учета инвестиционного дохода

С учетом доходов от инвестирования накоплений, проплаченный период независимости будет более продолжительным, а если научиться жить более экономно и сократить необходимый прожиточный минимум во время финансовой свободы, то цель будет достигнута еще быстрее.

Российские реалии

Рассчитаем, сколько нужно накопить, чтобы достичь финансовой независимости последователям FIRE в России применительно к доходностям на российском фондовом рынке.

Если применить правило 25х к последователям FIRE в России, то, чтобы каждый месяц получать по ₽100 тысяч, нужно накопить ₽30 млн (₽100 тысяч х 12 месяцев х 25).

Чтобы накопить ₽30 млн к 40 годам, начиная в 25 лет, при среднегодовой доходности российского фондового рынка на уровне 13%, рассчитанной на основе индекса Мосбиржи полной доходности с учетом дивидендов и налогов MCFTRR за последние 20 лет (значение индекса на начало 2004 года — 552 пунктов, на конец 2023 года — 6360 пунктов), понадобится откладывать по ₽55 тысяч в месяц в течение 15 лет. Вполне приемлемая сумма для некоторых специальностей сейчас. А если откладывать по ₽100 тысяч в месяц, то срок до достижения финансовой независимости сокращается до 11 лет.

Если сейчас половину из ₽30 млн вложить в акции трех крупнейших по капитализации компаний: Роснефть (MCX:ROSN), Газпром (MCX:GAZP), Лукойл (MCX:LKOH), дивидендная доходность которых в этом году ожидается на уровне 12% годовых, а другую половину вложить в корпоративные флоатеры с доходностью 16% годовых, то в 2024 году портфель принесет доход ₽3,9 млн за вычетом налогов, или ₽325 тысяч в месяц.

Согласно правилу 4%, потратить в первый год можно только 4% от ₽30 млн – ₽1,2 млн в год, или ₽100 тысяч в месяц. В последующие годы ₽1,2 млн будут увеличиваться на размер инфляции.

Правило 4% применимо к российскому фондовому рынку, т.к. оно рассчитано на основе исторических данных о доходности американского фондового рынка и инфляции за 1926-1992 годы, в течение которых наблюдались различные периоды: рост и падение фондового рынка, рецессии, высокие и низкие процентные ставки, инфляция и дефляция.

В итоге

Некоторые подумают, стоит ли жить на ₽100 тысяч в месяц, ограничивая себя, при наличии 30 млн, и куда можно поехать на ₽100 тысяч? Вопрос о том, что дороже – финансовая свобода или текущее потребление, самореализация или работа, на которой нет развития, реализовать свою мечту или бояться потерять работу, открыть для себя мир или всю жизнь прожить в одном городе?

Если бы основатель Apple (NASDAQ:AAPL) в свои 19 лет не поехал в Индию в поисках себя, накопив деньги, работая в компании, производившей компьютерные игры, то, возможно, мы бы не увидели макинтошей, макбуков и айфонов.

Для сведения: авиабилет Москва-Дели стоит ₽17 тыс, проживание в Гоа - $730-$970. К тому же никто не запрещает в молодые годы тратить больше чем 4%. и необязательно накопить всю сумму по правилу 25х, а после непродолжительного творческого отпуска найти работу по душе или создать что-нибудь не менее значимое, чем Джобс.

Основное отличие последователей FIRE – агрессивное накопление – когда до половины доходов, а иногда и больше, идет на накопление и инвестиции по сравнению с более традиционным подходом, когда рекомендуется откладывать 10-15% доходов и иметь «финансовую подушку» в размере 3-6 месячных зарплат.

Немного истории FIRE

Формально начало движению FIRE положила вышедшая в 1992 году книга «Жизнь или кошелек» (Your money or Your Life) американских авторов Джо Домингеса и Вики Робин. Идеи авторов о жизни на доход от накоплений начали распространяться только с развитием интернета и появлением блогов в начале 2000-х годов.

Первым блогером, который начал популяризировать FIRE, стал датский астрофизик Якоб Фискер в 2007 году в своем блоге Early Retirement Extreme (Экстремальность ранней пенсии). Фискер придерживался радикальной экономии: жил в трейлере, тратил по минимуму и при среднем уровне доходов достиг финансовой независимости менее, чем за 5 лет. Другие ранние блоги, которые популяризировали FIRE: Financial Samurai (2009) и Mr Money Mustache (2011).

В дальнейшем движение FIRE эволюционировало в блогах последователей и дополнялось новыми идеями и правилами. В настоящее время есть два правила FIRE, с помощью которых можно рассчитать, какую сумму нужно накопить для достижения финансовой независимости, и сколько можно тратить: правило 25х и правило 4%, которые зависят друг от друга, и их различные вариации.

Первое правило гласит, что нужно накопить сумму в размере 25х ожидаемых годовых расходов, чтобы достичь финансовой независимости, второе правило говорит о том, что каждый год можно тратить только 4% от этой суммы, увеличенной на размер инфляции.

Правило 4% и вытекающее из него правило 25х разработал финансовый консультант Вильям Бенген (William Bengen) в 1994 году. Правила основаны на исследовании исторических данных о доходности фондового рынка и инфляции в США с 1926 года по 1992 год и протестированы на худших периодах фондового рынка во время трех сильнейших кризисов: Великой депрессии 30-х годов и рецессий 1937-1941 и 1973-1974 годов. Исследование не затрагивает краха технологических компаний в начале 2000-х гг. и ипотечный кризис 2008 года, продолжительность которых в любом случае была меньше, чем во время Великой депрессии.

Исследование Бенгена предполагает, что накоплений в размере 25х годовых расходов, инвестированных в портфель акций из «голубых фишек» и среднесрочных облигаций в соотношении 50/50, при расходах в размере 4%, увеличенных на размер инфляции, хватит минимум на 30 лет с вероятностью близкой к 100%.

Таким образом, если выйти на раннюю пенсию в 40 лет с накоплениями на 25х годовых расходов, то деньги закончатся примерно в 70 лет. Поэтому нужна такая сумма накоплений, которая будет равна разнице между средней продолжительностью жизни и возрастом выхода на раннюю «пенсию», чтобы с определенной степенью уверенности полагать, что денег хватит до конца жизни. В идеале сумма должна быть с запасом к средней продолжительности жизни. Для сведения: ожидаемая продолжительность жизни у мужчин в США – 73 года, у женщин – 79 лет. В России продолжительность жизни мужчин 68 лет, женщин - 78 лет.

Cложность FIRE

Первая причина, по которой большинство скажет, что FIRE не для них – это размер доходов. При зарплате, которой хватает только на то, чтобы свести концы с концами, копить не получится. Поэтому для накопления нужна хорошо оплачивая работа, которая позволит откладывать до 50% доходов. При таком уровне сбережений за 1 год работы можно накопить на 1 год финансовой независимости без учета доходов от инвестирования накоплений. Соответственно, если откладывать 75% доходов, то 1 год работы будет равен 3 годам независимости.

Продолжительность периода финансовой независимости при определенном уровне сбережений без учета инвестиционного дохода

С учетом доходов от инвестирования накоплений, проплаченный период независимости будет более продолжительным, а если научиться жить более экономно и сократить необходимый прожиточный минимум во время финансовой свободы, то цель будет достигнута еще быстрее.

Российские реалии

Рассчитаем, сколько нужно накопить, чтобы достичь финансовой независимости последователям FIRE в России применительно к доходностям на российском фондовом рынке.

Если применить правило 25х к последователям FIRE в России, то, чтобы каждый месяц получать по ₽100 тысяч, нужно накопить ₽30 млн (₽100 тысяч х 12 месяцев х 25).

Чтобы накопить ₽30 млн к 40 годам, начиная в 25 лет, при среднегодовой доходности российского фондового рынка на уровне 13%, рассчитанной на основе индекса Мосбиржи полной доходности с учетом дивидендов и налогов MCFTRR за последние 20 лет (значение индекса на начало 2004 года — 552 пунктов, на конец 2023 года — 6360 пунктов), понадобится откладывать по ₽55 тысяч в месяц в течение 15 лет. Вполне приемлемая сумма для некоторых специальностей сейчас. А если откладывать по ₽100 тысяч в месяц, то срок до достижения финансовой независимости сокращается до 11 лет.

Если сейчас половину из ₽30 млн вложить в акции трех крупнейших по капитализации компаний: Роснефть (MCX:ROSN), Газпром (MCX:GAZP), Лукойл (MCX:LKOH), дивидендная доходность которых в этом году ожидается на уровне 12% годовых, а другую половину вложить в корпоративные флоатеры с доходностью 16% годовых, то в 2024 году портфель принесет доход ₽3,9 млн за вычетом налогов, или ₽325 тысяч в месяц.

Согласно правилу 4%, потратить в первый год можно только 4% от ₽30 млн – ₽1,2 млн в год, или ₽100 тысяч в месяц. В последующие годы ₽1,2 млн будут увеличиваться на размер инфляции.

Правило 4% применимо к российскому фондовому рынку, т.к. оно рассчитано на основе исторических данных о доходности американского фондового рынка и инфляции за 1926-1992 годы, в течение которых наблюдались различные периоды: рост и падение фондового рынка, рецессии, высокие и низкие процентные ставки, инфляция и дефляция.

В итоге

Некоторые подумают, стоит ли жить на ₽100 тысяч в месяц, ограничивая себя, при наличии 30 млн, и куда можно поехать на ₽100 тысяч? Вопрос о том, что дороже – финансовая свобода или текущее потребление, самореализация или работа, на которой нет развития, реализовать свою мечту или бояться потерять работу, открыть для себя мир или всю жизнь прожить в одном городе?

Если бы основатель Apple (NASDAQ:AAPL) в свои 19 лет не поехал в Индию в поисках себя, накопив деньги, работая в компании, производившей компьютерные игры, то, возможно, мы бы не увидели макинтошей, макбуков и айфонов.

Для сведения: авиабилет Москва-Дели стоит ₽17 тыс, проживание в Гоа - $730-$970. К тому же никто не запрещает в молодые годы тратить больше чем 4%. и необязательно накопить всю сумму по правилу 25х, а после непродолжительного творческого отпуска найти работу по душе или создать что-нибудь не менее значимое, чем Джобс.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба