24 января 2024 | Делимобиль Кот.Финанс

О размещении

Компания планирует разместить до 10% акций (ранее заявлялось о доли до 15%). Средства будут направлены на приобретение новых автомобилей и рефинансирование долга. Компанию оценивают в 60-90 млрд с учетом долга.

На наш взгляд, сейчас идеальный момент выхода на IPO

— процентные ставки высокие (т.е. замещение долга деньгами акционеров даст наибольший эффект), но фондовые рынки не падают: можно получить высокую оценку.

— выход в плюс по операционной прибыли: теперь компания самодостаточная, с подтвержденной бизнес моделью

О компании

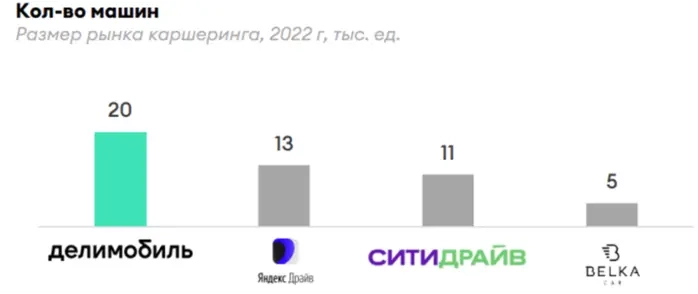

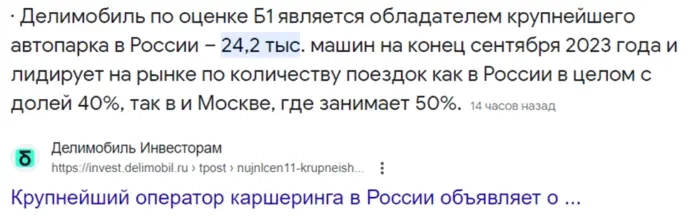

Делимобиль — крупнейший каршеринг России с автопарком 24,2 тысяч авто. Компания ведет бизнес в 10 городах, т.е. есть места, где присутствует только Делимобиль, и нет ни Яндекса, ни Сити, ни тем более Белки.

У Делимобиля вертикальная интеграция: от содержания авто и заправки до самостоятельного ремонта. Этим занимаются дочерние компании.

О продукте

Делимобиль оказывает услуги краткосрочной аренды: от нескольких минут до недель.

Хотите доехать до работы? – пожалуйста; хотите покататься на выходных по окрестностям? – легко.

Отрасль чувствует себя комфортно в сегменте между такси и другими видами транспорта.

Заявлено красиво:

— самокаты — для коротких расстояний

— общественный транспорт для конкретных маршрутов

— такси и каршеринг для индивидуальных поездок. Вопрос: сами, или с водителем?

Стоимость владения автомобилем растет: новая резина, тех.обслуживание, страховка, мойка, парковка – выходят за сотню тысяч в год. А ведь авто еще надо и купить. Даже обычная Lada Vesta стоит 1,5 млн в базе. А ведь Lada самый доступный автомобиль.

Справедливости ради, Делимобиль на слайде ниже явно не объективно считает реальную стоимость владения. Чтобы получился 1 млн рублей в год – в стоимость содержания, видимо, включили и стоимость денег (кредит?). Иначе полученная сумма нереальна. Это же почти 100 тысяч в месяц.

Разница между Питером и Москвой может быть только в стоимости парковки, и отчасти страховки, поэтому слайд со стоимостью владения точно не объективный. Но если вы катаетесь только на выходных – каршеринг действительно выгоднее собственного автомобиля. Разница с такси спорная: зачастую такси Комфорт сопоставим по цене с каршерингом. При том, что водитель ты, и риск на тебе

Ожидания роста рынка

Делимобиль оценивает свою долю на рынке почти в половину. А прогноз роста рынка с 33 до 234 млрд к 2028 году кажется невероятным.

Рост в 7 раз за 6 лет, или почти по 40% в год кажется невозможным, и только с низкой базы, которой уже нет – в крупных городах дефицита каршеринга нет.

Финансы

Важный Disclaimer: компания еще не опубликовала консолидированную отчетность, поэтому расчет по РСБУ операционной компании. Есть небольшие отличия в выручке (до 10%) и фин.резе – в консолидации он будет выше, т.к. включает другие компании группы.

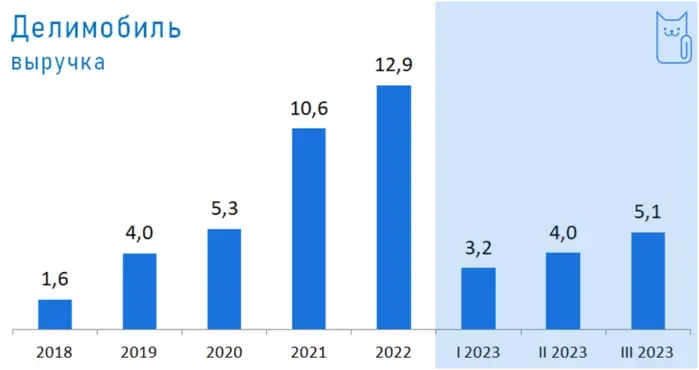

На первый взгляд – фантастическая история роста. Мы сделали квартальную разбивку последнего года, чтобы показать прирост даже квартал к кварталу…

… и становление прибыльной компанией. Вы только посмотрите на результаты: операционная рентабельность 29%!

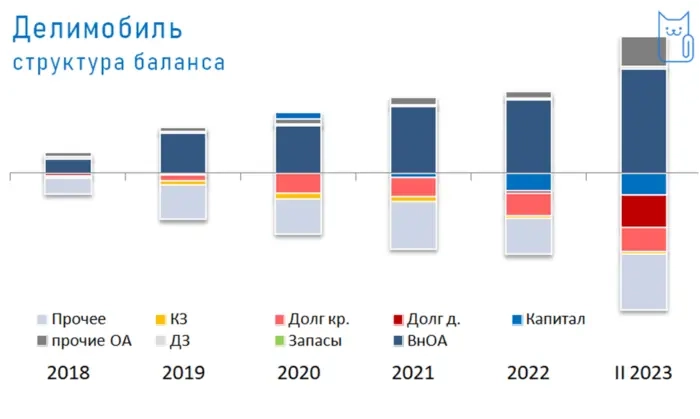

Какой ценой? Рост бизнеса был за счет роста числа автомобилей. Чтобы рынок рос на 39% в год (и Делимобиль вместе с ним) – нужно прирастать в численность на четверть. А это нелегко: нужно покупать новые авто и менять старые хотя бы раз в 4-5 лет.

К слову, вырасти в численности в 2023 году на 20% — удалось.

Плюсы:

· Просто масштабироваться: приложение есть, процессы налажены

· Выход на операционную прибыль позволяет открывать двери любых кредиторов: ты теперь не стартап – ты корпорация

· Дивидендная политика – 50% чистой прибыли при долг/EBITDA менее 3 (сейчас 3,5)

· Фантастическая рентабельность

Риски:

· Крупные и платежеспособные города заняты. Число городов-милионников ограничено. Для роста в 7 раз нужно не только покрыть региональные центры – надо зайти в города 100-250 тысяч численности, а там средний чек совсем другой. В Сызрани (к слову, 180к жителей) до сих пор такси по 50-100 рублей

· Полное перестроение на китайские марки. С этим вроде справились, хоть и дорого получилось

· Нерешенный вопрос со страховкой: много случаев, когда страховка не покрывает ущерб и реально найти виновного сложно

· Мы не до конца понимаем финансовый жизненный цикл авто, его финн.рез с учетом лизинга – будем разбираться в годовом отчете

· Рост цен на обслуживание будет вынуждать к увеличению цены, что сделает каршеринг менее доступным, и проигрывающим по цене с такси (уже?)

· Каршеринг – фондоемкий бизнес, и считать долговую нагрузку по EBITDA (с вычетом амортизации) – неправильно (наша не популярная точка зрения)

· Нужно смотреть итоги года и строго по консолидированной отчетности

Как заработать?

Как всегда, вопрос в оценке компании. Ориентир опубликуют в течение нескольких недель. 60-90 млрд не кажется дешевым, но никто и не выходит на IPO с низкими оценками. Мультипликаторы будем считать по годовым данным – важна величина капитала на конец года. Интересно, будет ли это доп.эмиссия или продажа долей действующими акционерами.

При первом выпуске облигаций компания давала бонусы тем, кто пользуется ее услугами – надеемся, и в этот раз компания придумаем что-то интересное.

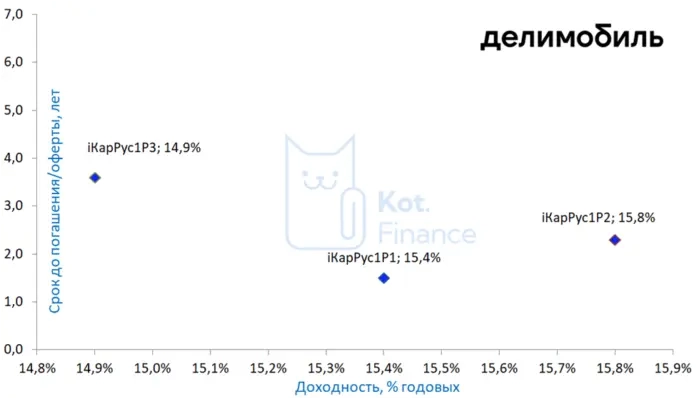

Выход на IPO = приток свежих денег, значит кредитный риск снижается. Уже сейчас доходность облигаций в диапазоне 14,9%-15,8%. При приближении к 14,5% — мы продаем облигации Делимобиля и перекладываемся в более доходные.

Компания планирует разместить до 10% акций (ранее заявлялось о доли до 15%). Средства будут направлены на приобретение новых автомобилей и рефинансирование долга. Компанию оценивают в 60-90 млрд с учетом долга.

На наш взгляд, сейчас идеальный момент выхода на IPO

— процентные ставки высокие (т.е. замещение долга деньгами акционеров даст наибольший эффект), но фондовые рынки не падают: можно получить высокую оценку.

— выход в плюс по операционной прибыли: теперь компания самодостаточная, с подтвержденной бизнес моделью

О компании

Делимобиль — крупнейший каршеринг России с автопарком 24,2 тысяч авто. Компания ведет бизнес в 10 городах, т.е. есть места, где присутствует только Делимобиль, и нет ни Яндекса, ни Сити, ни тем более Белки.

У Делимобиля вертикальная интеграция: от содержания авто и заправки до самостоятельного ремонта. Этим занимаются дочерние компании.

О продукте

Делимобиль оказывает услуги краткосрочной аренды: от нескольких минут до недель.

Хотите доехать до работы? – пожалуйста; хотите покататься на выходных по окрестностям? – легко.

Отрасль чувствует себя комфортно в сегменте между такси и другими видами транспорта.

Заявлено красиво:

— самокаты — для коротких расстояний

— общественный транспорт для конкретных маршрутов

— такси и каршеринг для индивидуальных поездок. Вопрос: сами, или с водителем?

Стоимость владения автомобилем растет: новая резина, тех.обслуживание, страховка, мойка, парковка – выходят за сотню тысяч в год. А ведь авто еще надо и купить. Даже обычная Lada Vesta стоит 1,5 млн в базе. А ведь Lada самый доступный автомобиль.

Справедливости ради, Делимобиль на слайде ниже явно не объективно считает реальную стоимость владения. Чтобы получился 1 млн рублей в год – в стоимость содержания, видимо, включили и стоимость денег (кредит?). Иначе полученная сумма нереальна. Это же почти 100 тысяч в месяц.

Разница между Питером и Москвой может быть только в стоимости парковки, и отчасти страховки, поэтому слайд со стоимостью владения точно не объективный. Но если вы катаетесь только на выходных – каршеринг действительно выгоднее собственного автомобиля. Разница с такси спорная: зачастую такси Комфорт сопоставим по цене с каршерингом. При том, что водитель ты, и риск на тебе

Ожидания роста рынка

Делимобиль оценивает свою долю на рынке почти в половину. А прогноз роста рынка с 33 до 234 млрд к 2028 году кажется невероятным.

Рост в 7 раз за 6 лет, или почти по 40% в год кажется невозможным, и только с низкой базы, которой уже нет – в крупных городах дефицита каршеринга нет.

Финансы

Важный Disclaimer: компания еще не опубликовала консолидированную отчетность, поэтому расчет по РСБУ операционной компании. Есть небольшие отличия в выручке (до 10%) и фин.резе – в консолидации он будет выше, т.к. включает другие компании группы.

На первый взгляд – фантастическая история роста. Мы сделали квартальную разбивку последнего года, чтобы показать прирост даже квартал к кварталу…

… и становление прибыльной компанией. Вы только посмотрите на результаты: операционная рентабельность 29%!

Какой ценой? Рост бизнеса был за счет роста числа автомобилей. Чтобы рынок рос на 39% в год (и Делимобиль вместе с ним) – нужно прирастать в численность на четверть. А это нелегко: нужно покупать новые авто и менять старые хотя бы раз в 4-5 лет.

К слову, вырасти в численности в 2023 году на 20% — удалось.

Плюсы:

· Просто масштабироваться: приложение есть, процессы налажены

· Выход на операционную прибыль позволяет открывать двери любых кредиторов: ты теперь не стартап – ты корпорация

· Дивидендная политика – 50% чистой прибыли при долг/EBITDA менее 3 (сейчас 3,5)

· Фантастическая рентабельность

Риски:

· Крупные и платежеспособные города заняты. Число городов-милионников ограничено. Для роста в 7 раз нужно не только покрыть региональные центры – надо зайти в города 100-250 тысяч численности, а там средний чек совсем другой. В Сызрани (к слову, 180к жителей) до сих пор такси по 50-100 рублей

· Полное перестроение на китайские марки. С этим вроде справились, хоть и дорого получилось

· Нерешенный вопрос со страховкой: много случаев, когда страховка не покрывает ущерб и реально найти виновного сложно

· Мы не до конца понимаем финансовый жизненный цикл авто, его финн.рез с учетом лизинга – будем разбираться в годовом отчете

· Рост цен на обслуживание будет вынуждать к увеличению цены, что сделает каршеринг менее доступным, и проигрывающим по цене с такси (уже?)

· Каршеринг – фондоемкий бизнес, и считать долговую нагрузку по EBITDA (с вычетом амортизации) – неправильно (наша не популярная точка зрения)

· Нужно смотреть итоги года и строго по консолидированной отчетности

Как заработать?

Как всегда, вопрос в оценке компании. Ориентир опубликуют в течение нескольких недель. 60-90 млрд не кажется дешевым, но никто и не выходит на IPO с низкими оценками. Мультипликаторы будем считать по годовым данным – важна величина капитала на конец года. Интересно, будет ли это доп.эмиссия или продажа долей действующими акционерами.

При первом выпуске облигаций компания давала бонусы тем, кто пользуется ее услугами – надеемся, и в этот раз компания придумаем что-то интересное.

Выход на IPO = приток свежих денег, значит кредитный риск снижается. Уже сейчас доходность облигаций в диапазоне 14,9%-15,8%. При приближении к 14,5% — мы продаем облигации Делимобиля и перекладываемся в более доходные.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба