RAZB0RKA операц.результатов ЮНИПРО 4кв'23

Последние 3 года компания публиковала годовой отчет РСБУ в конце Февраля-начале Марта

Соответственно, до того момента как рынок узнает финансовые результаты еще больше месяца

Но вчера ЮНИПРО опубликовал операционные результаты по выработке электроэнергии/тепла в 4 квартале

И мы можем посчитать выручку/прибыль компании и получить пусть небольшое, но преимущество перед рынком

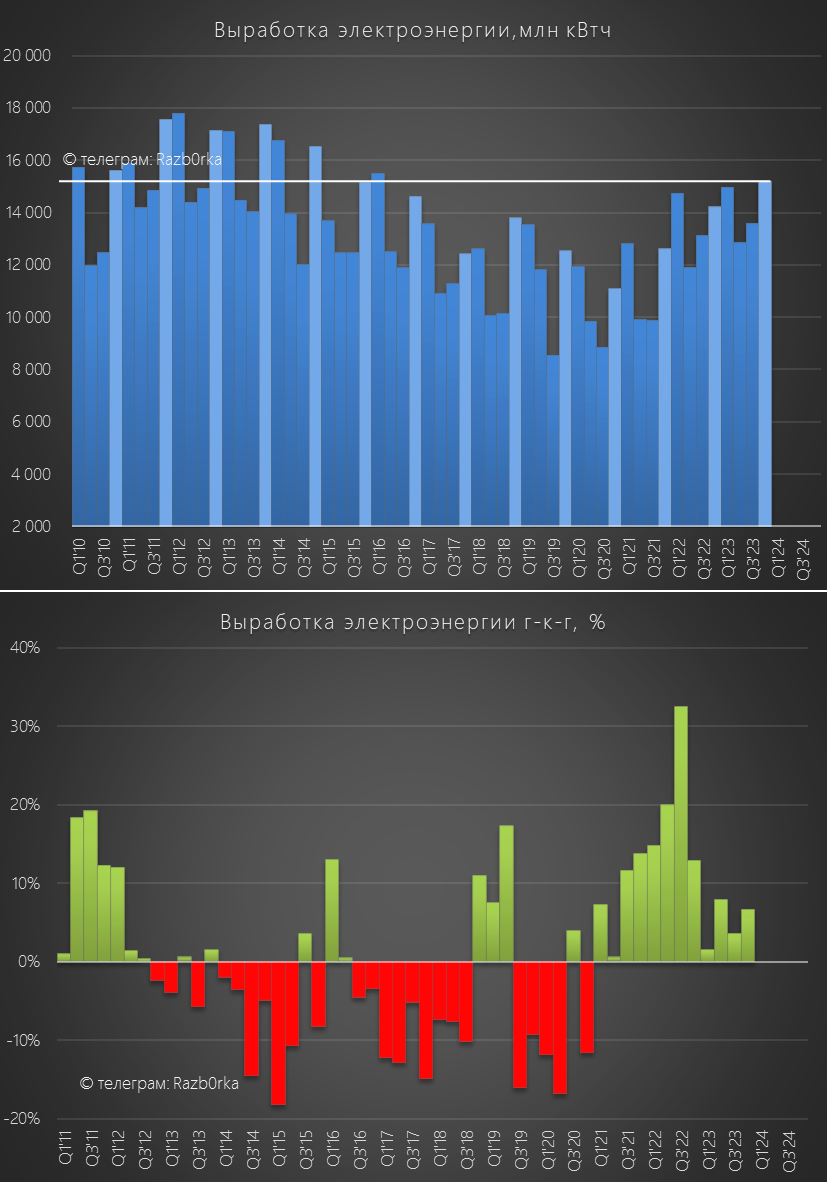

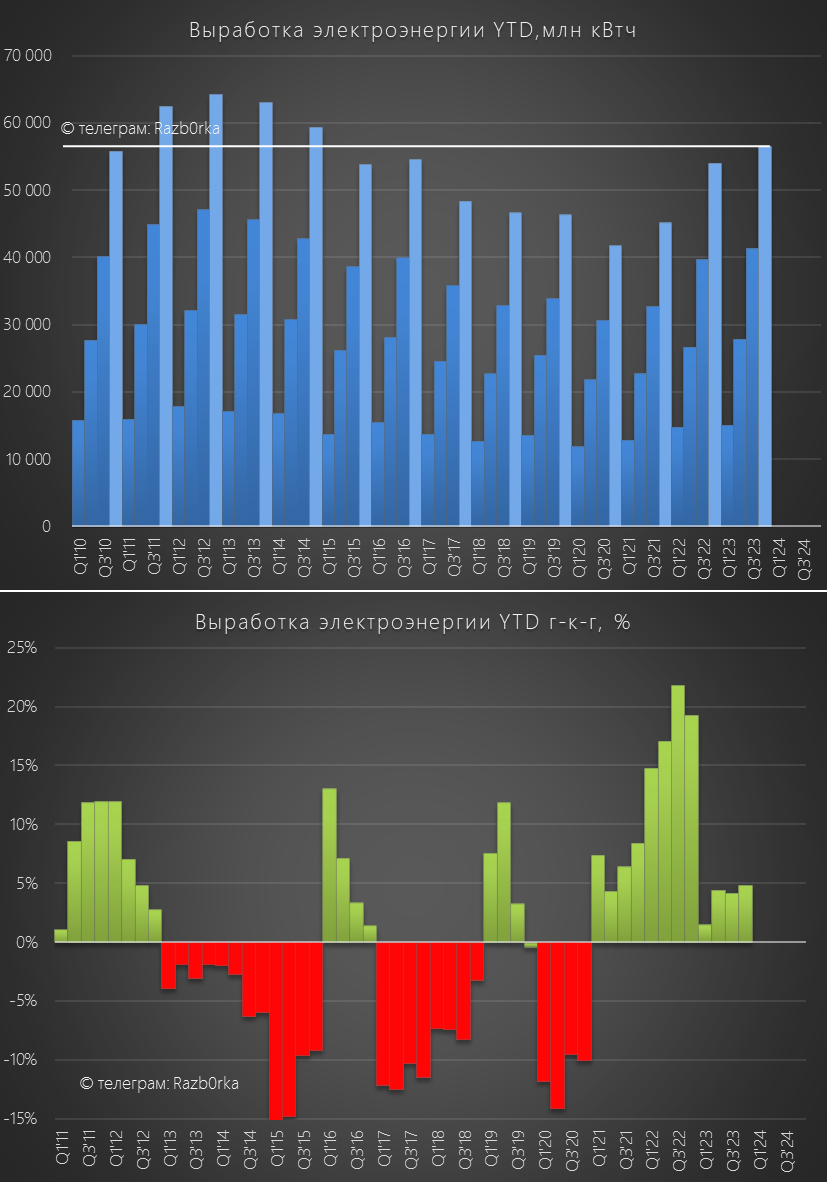

Выработка электроэнергии увеличилась в 4 квартале на 7% до рекордных с 2015 года 15.2 млрд кВтч

Вообще после "исхода" немецких акционеров в 2022 году, у компании наметился некий ренессанс в показателях производства

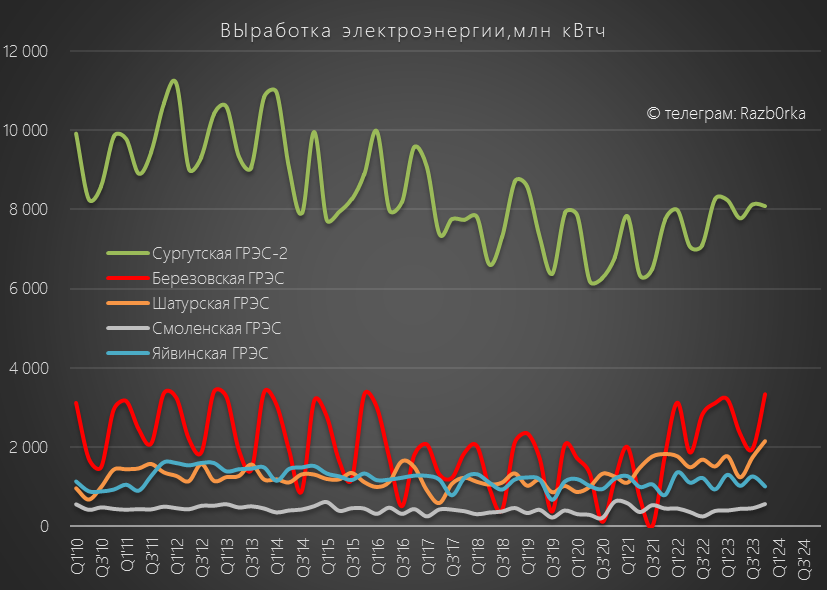

Может быть это всего лишь совпадение, и рост производства связан с проблемами малой водности сибирских ГЭС РУСГИДРО и перезапуском восстановленной Березовской ГРЭС

Увеличение производства на Березовской хорошо виден на графике ниже, но основной вклад в выработку продолжает делать станция в Сургуте

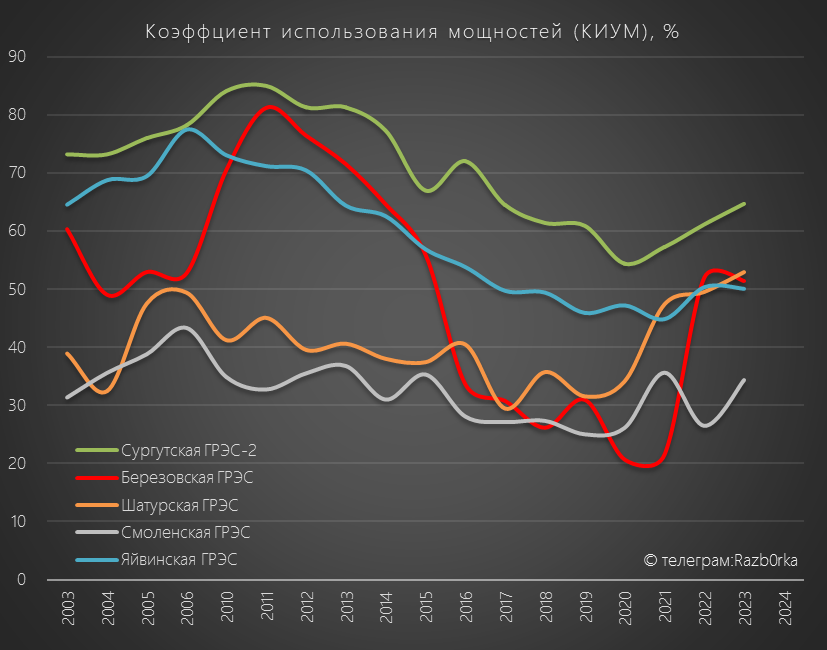

На графике годовых данных по КИУМ (Коэффициент использования установленной мощности) видно, что в 2022-2023 годах почти все станции стали более эффективно использовать свои мощности по сравнению с 2020-2021 годами

Естественным образом, это позитивно сказалось на росте рентабельности, но об этом поговорим чуть позже

В целом за 2023 год производство электроэнергии выросло на 5% до рекордных с 2014 года 56.5 млрд кВтч

Рост производства замедлился по сравнению с 2022 годом, тем не менее считаю что был получен отличный результат!

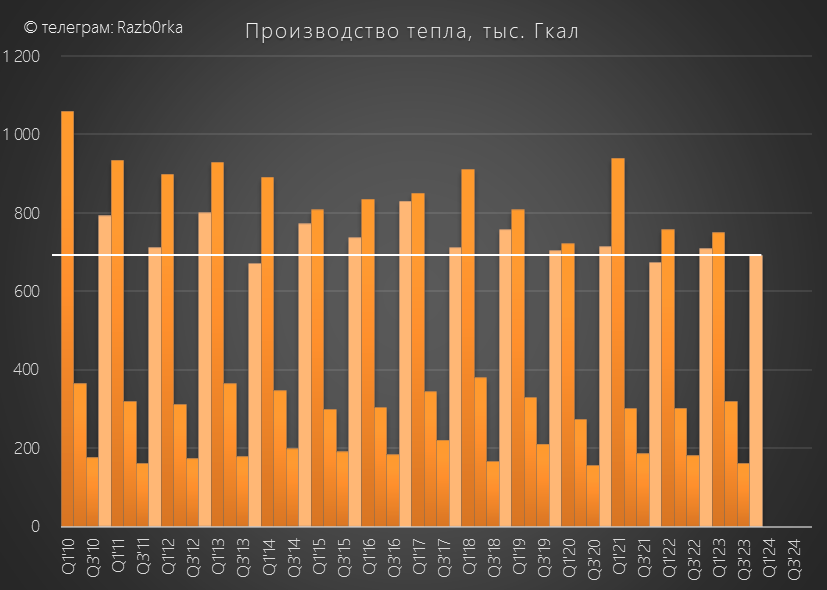

Производство тепла практически не влияет на выручку наших генерирующих компаний, но для истории зафиксируем, что объемы почти не изменились

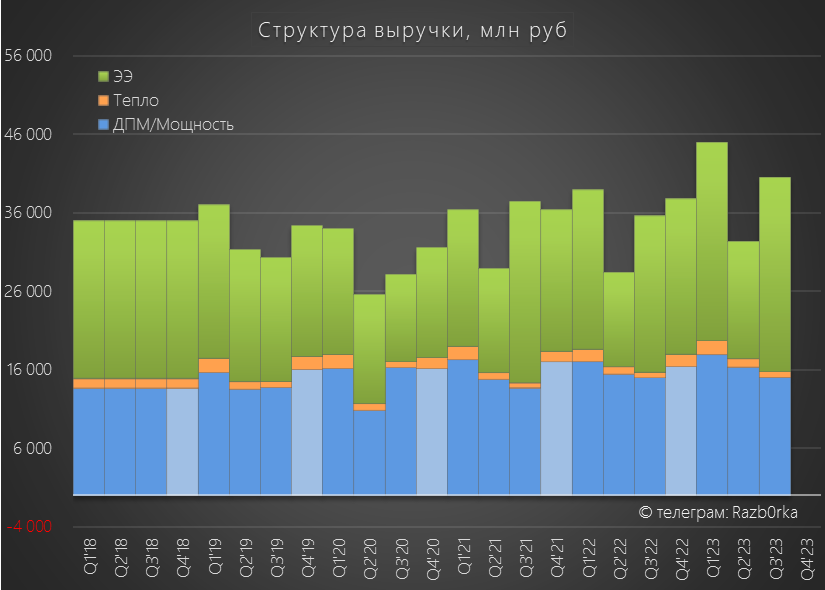

Напомню, что выручка генерирующих компаний формируется из 4 компонентов:

Платежи за выработанную электроэнергию

Платежи за установленную мощность без ДПМ/КОМмод

Платежи за установленную мощность по ДПМ/КОМмод

Платежи за выработанное тепло

У каждой генерирующей компании в России вес этих компонентов уникален

К примеру, у ОГК-2 состав выручки выглядит так

Видно что платежи потребителей за ДПМ/мощность сопоставимы с платежами за полученную электроэнергию

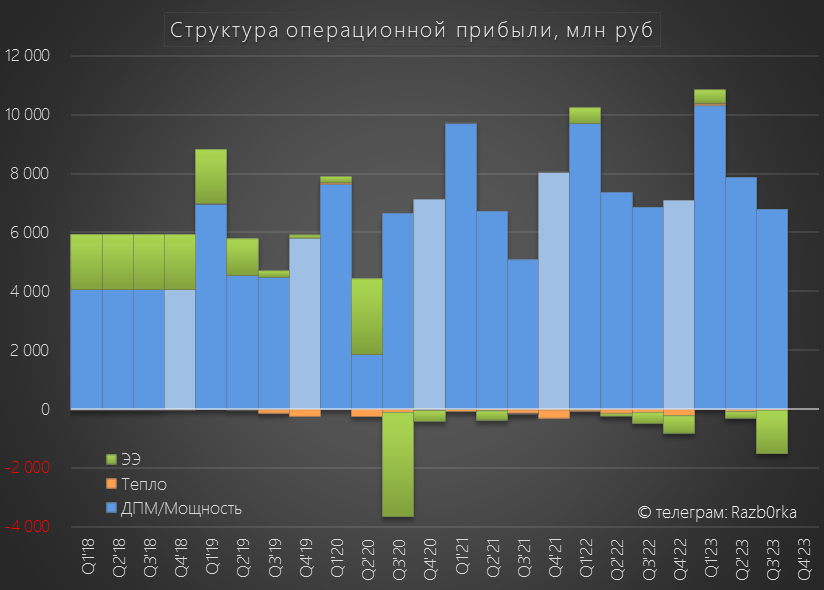

Но при одинаковой выручке вклад этих сегментов в прибыль абсолютно разный!

ВСЯ операционная прибыль ОГК-2 формируется платежами за мощность и ДПМ!

Производство и продажа электроэнергии даже убыточны в последние годы!

Почему я привел пример ОГК-2?

К сожалению ЮНИПРО не раскрывает в структуре своей выручки отдельно платежи за ДПМ/мощность и отдельно продажу электроэнергии

Это усложняет понимание того, что формирует выручку и прибыль компании, и усложняет расчет текущих и будущих результатов

Напомню, что в Октябре 2024 года компания перестанет получать повышенные выплаты по ДПМ за восстановленную Березовскую ГРЭС

А с Сентября начнет получать платежи по модернизированному в рамках КОМмод блоку №6 Сургутской ГРЭС, как начала получать за модернизированный в 2022 году блок №1

Ротор генератора для этого блока уже был доставлен на станцию

Судя по более долгому периоду платежей по КОМмод, при сопоставимой модернизированной мощности они будут меньше и не смогут компенсировать выпадающие большие платежи по ДПМ

Но давайте вернемся к расчетам результатов этого года

Для расчета выручки, мы берем данные по выработке электроэнергии 4кв'23 и фактический показатель выручки с 1 кВтч в 3кв'23, скорректированый на динамику оптовых цен на электроэнергию в 4кв'23

По тем данным, что я нашел оптовые цены в зоне работы станций ЮНИПРО в 4кв выросли на 1% по сравнению с 3кв

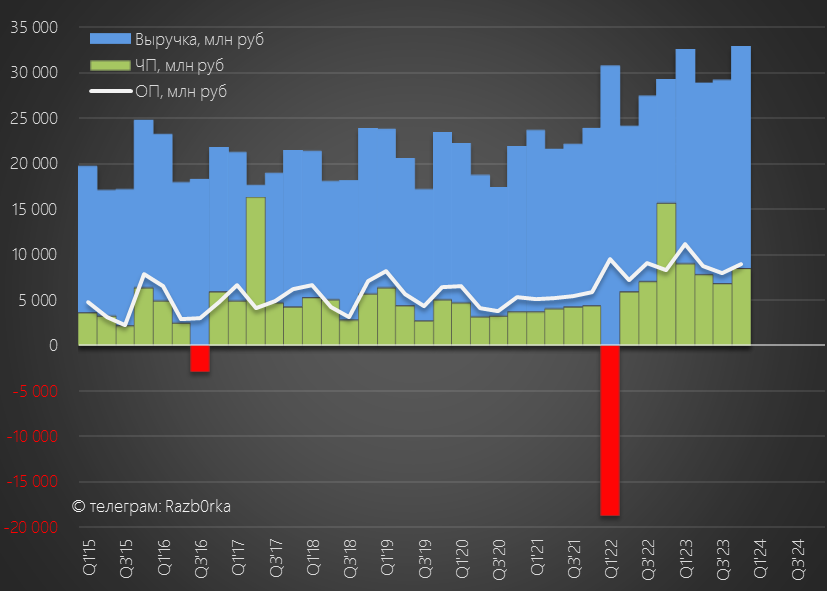

Благодаря росту выработки и росту цен, расчетная выручка выросла на 12% г-к-г до рекордных 32.8 млрд руб

Цены на энергетический уголь в 4кв были ниже чем в 3кв, что по идее должно было сократить расходы ЮНИПРО на топливо

Но консервативно предположим, что выросли другие расходы и рентабельность операционной прибыли осталась на уровне 27% как фактическая 3-го квартала

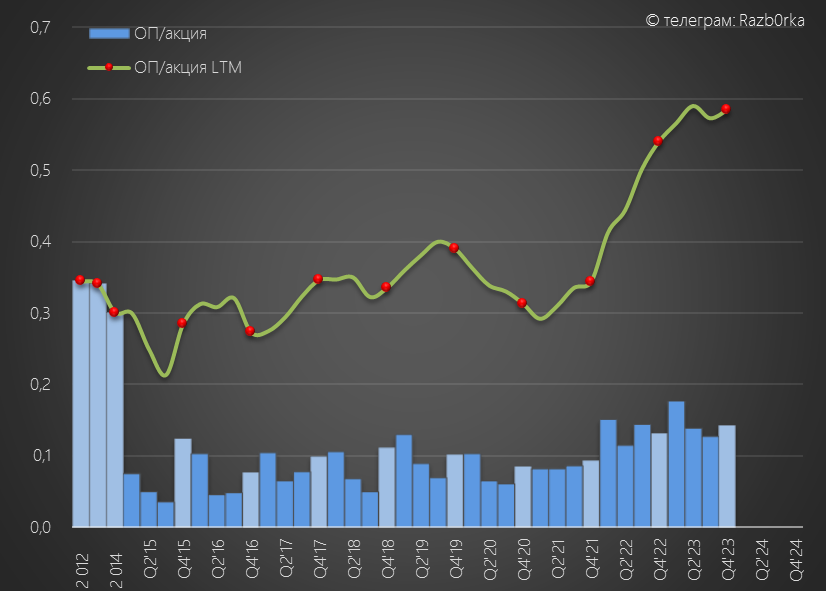

Благодаря росту выручки и сохранению уровня рентабельности, расчетная операционная прибыль выросла на 9% г-к-г до 9 млрд руб или 0.14 руб/акция

Операционная деятельность не единственный источник дохода компании

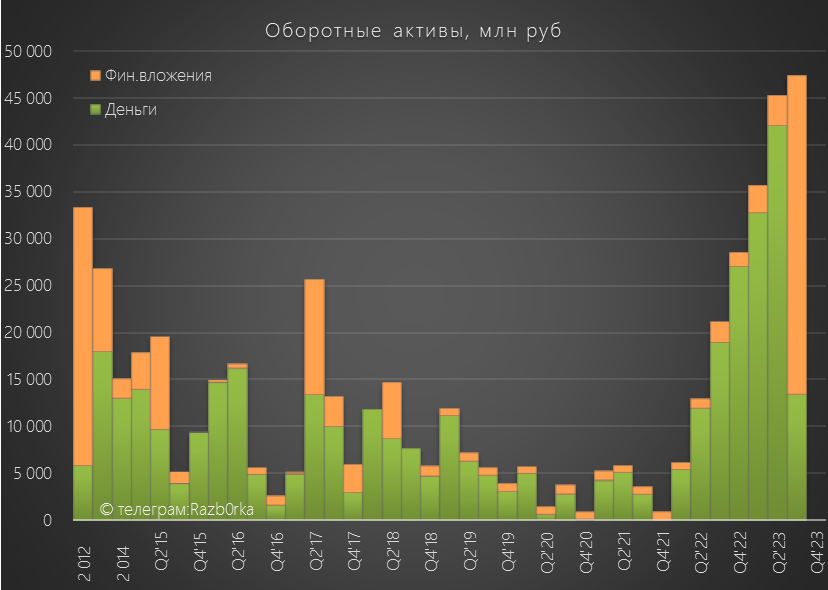

Напомню, что ЮНИПРО из-за отказа от дивидендов накопила значительную денежную позицию

На конец 3-го квартала на счетах и депозитах было 47.3 млрд руб

По моим расчетам, благодаря повышению ставки ЦБ, в 4-ом квартале доходы компании по процентам выросли в 1.5 раза до 1.5 млрд руб

В сумме, операционная прибыль и проценты составили 10.5 млрд руб

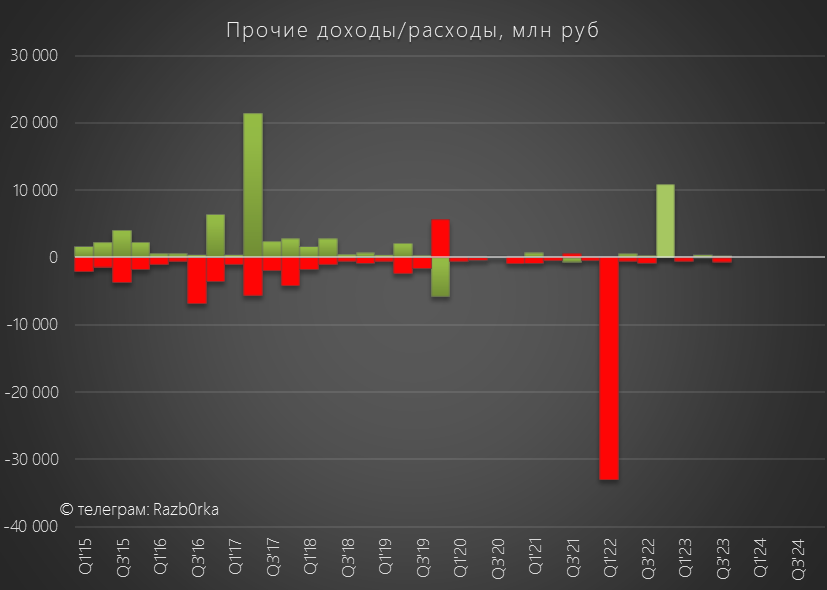

Мы не знаем, какие списания/переоценки будут сделаны в 4-ом квартале

Надеюсь, что таких "сюрпризов" как в 1кв'22 мы уже не увидим

Так же напомню, что в 4кв'22 компания отразила "бумажный" доход в 11 млрд руб от переоценки основных средств, что завысило прибыль прошлого года

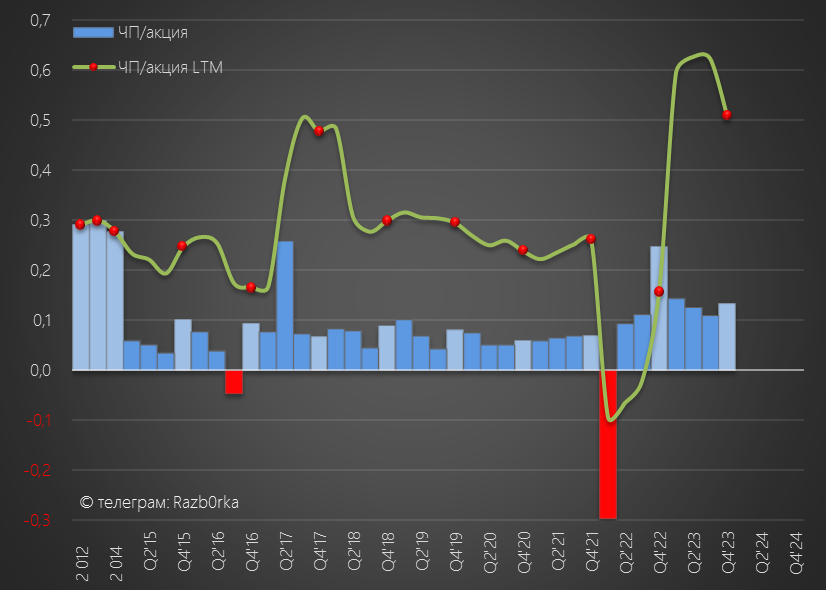

Таким образом, без учета возможных бухгалтерских трюков, после уплаты налогов в чистой прибыли 4кв'23 останется 8.4 млрд руб или 0.13 руб/акция

За 2023 год чистая прибыль может составить 32.1 млрд руб или 0.51 руб/акция

После роста котировок до 2.6 руб в Сентябре акции начали снижение и в Декабре падали даже до 1.8 руб

Сейчас акции стоят около 2.1 руб

Компания оценена всего в 4 прогнозных годовых прибыли 2023 года

Если бы компания выплатила 50% прибыли, дивиденд бы составил 0.25 руб с доходностью 12%

Почему компания оценена рынком так недорого?

На мой взгляд, главная причина всё таже, это туманные перспективы разрешения ситуации с пакетом акций немецкого правительства

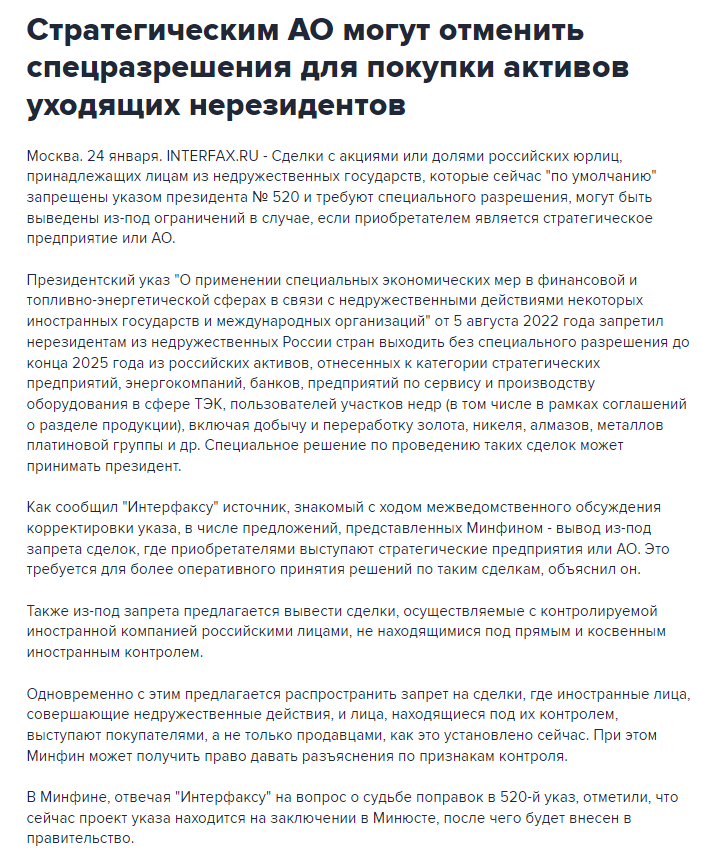

Возможно, что-то может изменить инициатива МИНФИНА о которой стало известно на этой неделе

Согласно этой инициативе, российские стратегические компании после одобрения поправки к указу Президента смогут проводит сделки по выкупу акций у нерезидентов

Думаю, что ИНТЕР РАО с радостью бы воспользовалось такой возможность и выкупила у немцев пакет ЮНИПРО

В таком случае, неопределенность с немцами была бы устранена

Но появилась бы новая неопределенность того, как будет выводить деньги из ЮНИПРО новый владелец

Очень не хотелось бы повторения истории БАШНЕФТЬ->РОСНЕФТЬ и НИЖНЕКАМСКНЕФТЕХИМ->СИБУР, в которых ВЕСЬ денежный поток забирается в дебиторскую задолженность материнской компании

Если же верить в позитивный вариант с выплатой дивидендов, то может быть сейчас и неплохая точка входа

Но я бы подождал большей определенности

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба