6 февраля 2024 | Северсталь TAUREN

▫️Капитализация: 1360 млрд ₽ / 1620₽ за акцию

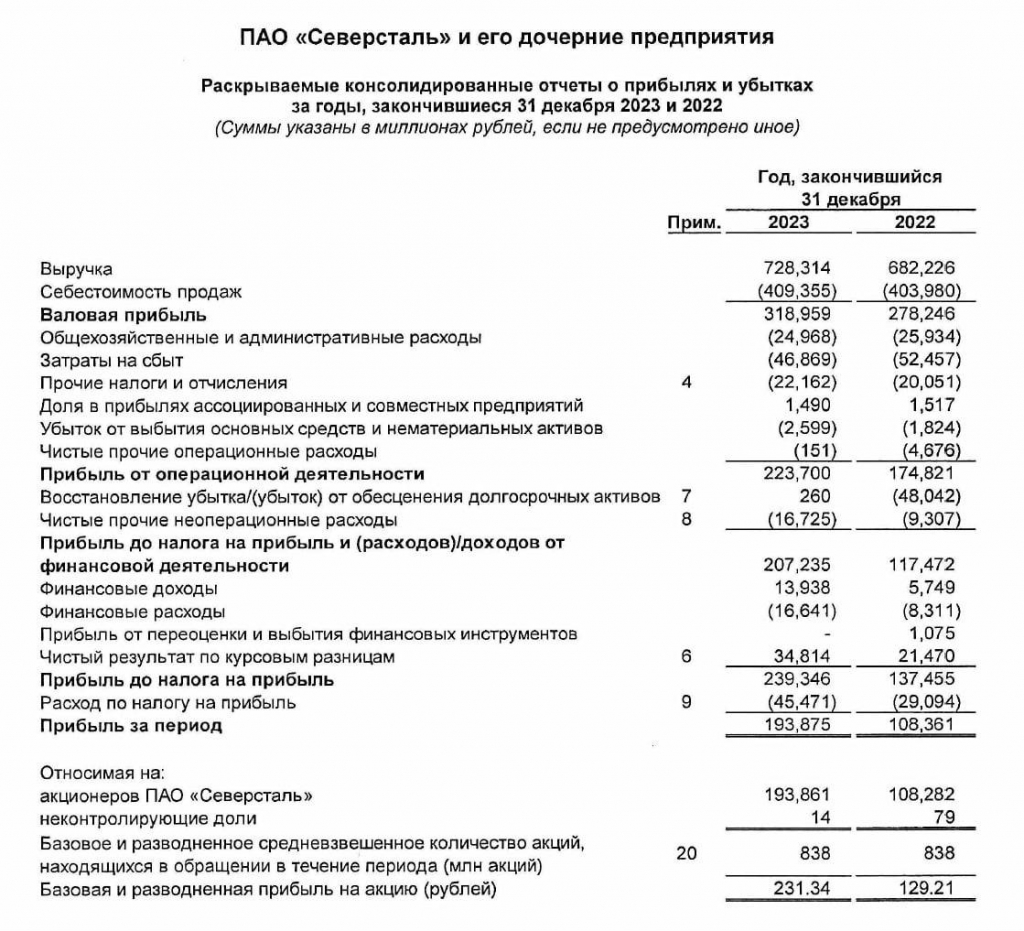

▫️Выручка 2023: 728 млрд ₽ (+7% г/г)

▫️EBITDA 2023: 262 млрд ₽ (+22% г/г)

▫️скор. Чистая прибыль 2023: 159 млрд ₽ (+17,8% г/г)

▫️скор. P/E TTM: 8,5

▫️fwd дивиденд 2023: 11,8%

▫️ND / EBITDA:-0,8

▫️P/B: 2,2

✅ В 2023г Северсталь нарастила продажи продукции с высокой добавленной стоимостью на 11% г/г до 5,27 млн тонн. Доля продукции ВДС в общем объеме продаж выросла до49% (+5 п.п. г/г).

✅ Суд сохранил в силе штраф ФАС по делу о завышении цен на горячекатаный прокат в 8,7 млрд рублей. На этом «Дело Металлургов» для Северстали завершится (очередная попытка оспорить решение вряд ли будет удачной).

8,7 млрд это всего чуть больше 4% чистой денежной позиции на балансе. Несущественно.

✅ Компания возобновляет выплату дивидендов и распределяет 191,51 рублей по итогам года (около 100% от скор. ЧП или 134% от FCF, див. доходность 11,8%).

✅ 2023г Северсталь закончила с чистой денежной позицией в 210,5 млрд рублей при ND / EBITDA = -0,8. После выплаты дивидендов, денежная позиция сократится примерно до 50 млрд.

❌ Компания планирует в 2024г нарастить капитальные затраты на 64% г/г до 119 млрд. Основная статья затрат — это строительство комплекса по производству железорудных окатышей. При таком CAPEX, можно ожидать снижениеFCF до 40-50 млрд.

❌ Даже в условиях ужесточения экспорта, цены на сталь в РФ остаются на вполне комфортных уровнях благодаря сильному спросу со стороны строительного сектора (жилищное строительство + гос. проекты). В 2024 году более чем вероятно снижение темпов строительства, а вместе с ним и падение спроса на сталь.

❌ Сейчас Северсталь оценивается в P/E = 8,5. Для такого цикличного сектора как металлургия — это довольно высокая оценка, особенно если в 2024г мы увидим разворот цен на стальную продукцию.

Вывод:

Возобновление дивидендов — это вполне ожидаемое решение и сейчас из дальнейших драйверов роста остаётся только потенциальный выкуп акций у нерезидентов. В 2024г мы почти наверняка увидим значительное снижение FCF на фоне повышения капитальных затрат и снижения цен на сталь.

На мой взгляд, по текущим ценам Северсталь уже не представляет интереса. Див. доходность за 2023г всего 11,8% и за 2024г компания заплатит соразмерный дивиденды (если не меньше). Учитывая это, адекватная цена для акций —не более 1200₽.

▫️Выручка 2023: 728 млрд ₽ (+7% г/г)

▫️EBITDA 2023: 262 млрд ₽ (+22% г/г)

▫️скор. Чистая прибыль 2023: 159 млрд ₽ (+17,8% г/г)

▫️скор. P/E TTM: 8,5

▫️fwd дивиденд 2023: 11,8%

▫️ND / EBITDA:-0,8

▫️P/B: 2,2

✅ В 2023г Северсталь нарастила продажи продукции с высокой добавленной стоимостью на 11% г/г до 5,27 млн тонн. Доля продукции ВДС в общем объеме продаж выросла до49% (+5 п.п. г/г).

✅ Суд сохранил в силе штраф ФАС по делу о завышении цен на горячекатаный прокат в 8,7 млрд рублей. На этом «Дело Металлургов» для Северстали завершится (очередная попытка оспорить решение вряд ли будет удачной).

8,7 млрд это всего чуть больше 4% чистой денежной позиции на балансе. Несущественно.

✅ Компания возобновляет выплату дивидендов и распределяет 191,51 рублей по итогам года (около 100% от скор. ЧП или 134% от FCF, див. доходность 11,8%).

✅ 2023г Северсталь закончила с чистой денежной позицией в 210,5 млрд рублей при ND / EBITDA = -0,8. После выплаты дивидендов, денежная позиция сократится примерно до 50 млрд.

❌ Компания планирует в 2024г нарастить капитальные затраты на 64% г/г до 119 млрд. Основная статья затрат — это строительство комплекса по производству железорудных окатышей. При таком CAPEX, можно ожидать снижениеFCF до 40-50 млрд.

❌ Даже в условиях ужесточения экспорта, цены на сталь в РФ остаются на вполне комфортных уровнях благодаря сильному спросу со стороны строительного сектора (жилищное строительство + гос. проекты). В 2024 году более чем вероятно снижение темпов строительства, а вместе с ним и падение спроса на сталь.

❌ Сейчас Северсталь оценивается в P/E = 8,5. Для такого цикличного сектора как металлургия — это довольно высокая оценка, особенно если в 2024г мы увидим разворот цен на стальную продукцию.

Вывод:

Возобновление дивидендов — это вполне ожидаемое решение и сейчас из дальнейших драйверов роста остаётся только потенциальный выкуп акций у нерезидентов. В 2024г мы почти наверняка увидим значительное снижение FCF на фоне повышения капитальных затрат и снижения цен на сталь.

На мой взгляд, по текущим ценам Северсталь уже не представляет интереса. Див. доходность за 2023г всего 11,8% и за 2024г компания заплатит соразмерный дивиденды (если не меньше). Учитывая это, адекватная цена для акций —не более 1200₽.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба