ММК представил сильные финансовые результаты за 2023 год. Выручка увеличилась на 9,1% до 763,4 млрд руб., показатель EBITDA повысился на 26,2% до 195,6 млрд руб., чистая прибыль выросла на 68,2% до 118,4 млрд руб. Все ключевые показатели оказались заметно выше предыдущего года, отражая адаптацию металлургов к работе в условиях санкций и сокращения экспорта, который успешно замещается растущим внутренним спросом. Но, конечно, также заметно ниже рекордных для отрасли значений докризисного 2021 г.

Чистый долг остался отрицательным, на фоне роста денежной позиции, чему способствовала двухлетняя дивидендная пауза. При этом свободный денежный поток сократился более чем в два раза до 30,7 млрд руб. в связи с ростом капитальных затрат.

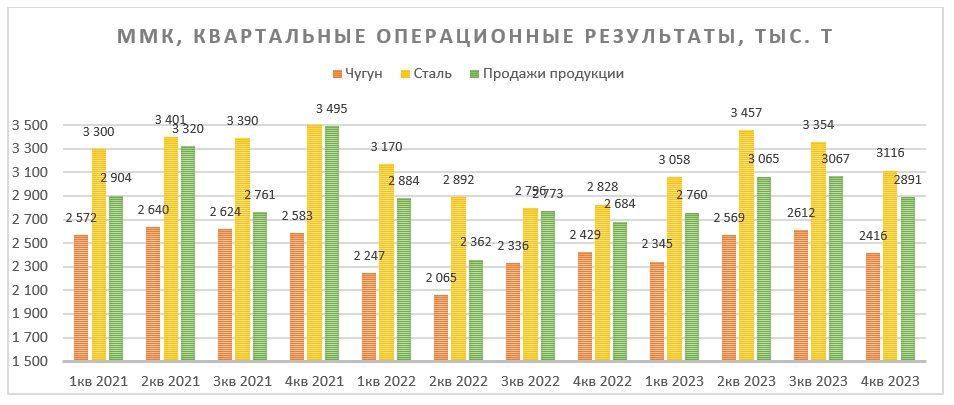

Результаты оказались близки к консенсусным прогнозам и несколько лучше наших ожиданий (за исключением свободного денежного потока, который оказался заметно ниже). Позитивная динамика финансовых результатов была обеспечена как увеличением объемов реализации продукции, так и хорошей ценовой ситуации на внутреннем рынке металлопродукции. Представленные ранее операционные результаты ММК в 2023 г. также оказались заметно выше по сравнению с 2022 г., но не дотянули до рекордного для компании 2021 г. Близкими к максимальным они были во втором квартале 2023 г., но затем снова начали снижаться.

В отличие от отчитавшейся ранее «Северстали», ММК пока не сообщает о плане по инвестициям на 2024 г. и не объявила рекомендаций по дивидендам. Последнее оказывает давление на акции компании, которые после публикации финансовой отчетности снижаются на 1,3% (по состоянию на 17:00 МСК 6 февраля 2023 г.). Если ММК все же решит выплатить дивиденды по прежней формуле, когда на эти цели направлялось 100% FCF, то дивиденды могут составить порядка 2,75 руб. на акцию, доходность около 4,7%. Это заметно ниже ожиданий рынка, но ведь ММК, теоретически, может поступить как «Северсталь», направив в полтора раза больше FCF, с учетом, что два года компания вовсе не платила дивидендов. Впрочем, мы не ожидали высокой дивидендной доходности и даже допускали, что их может и вовсе не быть.

После выхода отчетности мы сохраняем рейтинг «Покупать» по акциям ММК с целевой ценой 65,34 руб. Апсайд к текущей цене составляет 12,7%.

Чистый долг остался отрицательным, на фоне роста денежной позиции, чему способствовала двухлетняя дивидендная пауза. При этом свободный денежный поток сократился более чем в два раза до 30,7 млрд руб. в связи с ростом капитальных затрат.

Результаты оказались близки к консенсусным прогнозам и несколько лучше наших ожиданий (за исключением свободного денежного потока, который оказался заметно ниже). Позитивная динамика финансовых результатов была обеспечена как увеличением объемов реализации продукции, так и хорошей ценовой ситуации на внутреннем рынке металлопродукции. Представленные ранее операционные результаты ММК в 2023 г. также оказались заметно выше по сравнению с 2022 г., но не дотянули до рекордного для компании 2021 г. Близкими к максимальным они были во втором квартале 2023 г., но затем снова начали снижаться.

В отличие от отчитавшейся ранее «Северстали», ММК пока не сообщает о плане по инвестициям на 2024 г. и не объявила рекомендаций по дивидендам. Последнее оказывает давление на акции компании, которые после публикации финансовой отчетности снижаются на 1,3% (по состоянию на 17:00 МСК 6 февраля 2023 г.). Если ММК все же решит выплатить дивиденды по прежней формуле, когда на эти цели направлялось 100% FCF, то дивиденды могут составить порядка 2,75 руб. на акцию, доходность около 4,7%. Это заметно ниже ожиданий рынка, но ведь ММК, теоретически, может поступить как «Северсталь», направив в полтора раза больше FCF, с учетом, что два года компания вовсе не платила дивидендов. Впрочем, мы не ожидали высокой дивидендной доходности и даже допускали, что их может и вовсе не быть.

После выхода отчетности мы сохраняем рейтинг «Покупать» по акциям ММК с целевой ценой 65,34 руб. Апсайд к текущей цене составляет 12,7%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба