Контролирующий акционер и CEO сети клиник «Мать и дитя» (MOEX:MDMG) Марк Курцер хочет, чтобы акции его компании оставались и акциями роста и выплачивали щедрые дивиденды, хотя им уже пора стать только дивидендными.

Новые приобретения, открытие новых клиник, ожидание дивидендов за 2021-2023 годы после редомициляции, завершение которой ожидается в начале 2 квартала 2024 года, планы по SPO для покупки ближайшего конкурента, рост операционных и финансовых показателей по итогам 2023 года взвинтили котировки расписок «Мать и дитя» на 104% за год. Доходность акций сети клиник оказалась выше, чем акций из технологического сектора — набирающий обороты «Яндекс» вырос всего на 56% за год.

Как правило, акции роста направляют на дивиденды незначительную часть чистой прибыли или свободного денежного потока. «Мать и дитя» же в декабре 2023 года утвердила новую дивидендную политику, которая предусматривает выплату до 100% чистой прибыли.

Стагнация

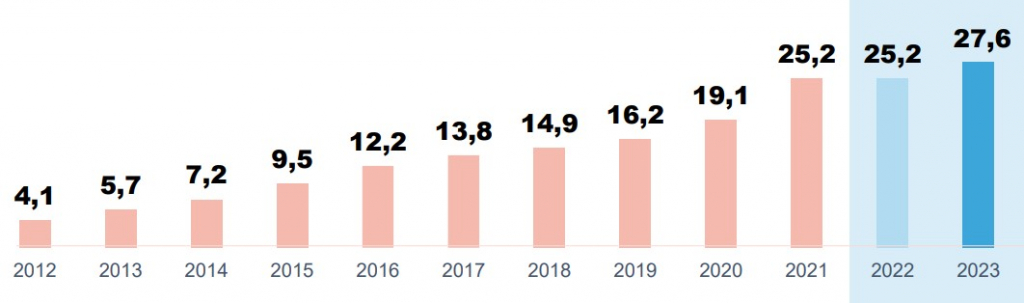

В 2021-2023 годах наблюдаются замедление темпов роста выручки – в 2021 и 2022 годах она была на одном уровне – ₽25 млрд, а в 2023 году сопоставимая выручка (LFL) выросла на 8,5% по сравнению с фактическим ростом на 9,6% — до ₽27,6 млрд.

Динамика выручки «Мать и дитя»

В планах на ближайшее будущее открыть в 2025 году центр ядерной медицины «Лапино-3» в подмосковном Одинцове и госпиталь в Домодедове. Инвестиции в оба проекта оцениваются в ₽8,5 млрд. А главный план — проведение SPO для покупки конкурента, что может существенным образом отразится на стоимости компании. Таким образом Марк Курцер хочет всю прибыль на дивиденды пустить и продлить рост компании, но совместить эти планы не получится.

Технически и фундаментально стоимость компании приближается к предыдущим максимумам, достигнутым после начала торгов расписками компании на Мосбирже в 2020 году.

Динамика расписок «Мать и дитя» и мультипликатора P/S

Куда расти дальше

Госпитали и клиники «Мать и дитя» присутствуют в 15 городах-миллионниках, которых в России 16. Стоит им открыть клинику в Челябинске и во всех городах с населением более миллиона будут клиники «Мать и дитя». Клиники сети также располагаются в 9 городах с населением 0,5-1 млн человек и в 2 городах с населением 0,25-0,5 млн человек, но чек и рентабельность в таких городах будет куда ниже, чем в столичном регионе, на который в 2023 году пришлось 59% выручки.

Локации клиник «Мать и дитя»

В итоге

Дальнейший органический рост выручки «Мать и дитя» ограничен, т.к. клиники сети присутствуют во всех крупнейших городах России. Учитывая, что выручка стагнирует три года, то увеличивать количество клиник в городах присутствия тоже не имеет смысла. Остается вариант слияний и поглощений.

Глава компании заявлял, что будет SPO для приобретения ближайшего конкурента. «Мать и дитя» не сможет приобрести «Медси», которая по размеру выручки больше, чем «Мать и дитя». Скорее всего, это будет региональная сеть клиник, и главное, чтобы за нее не переплатили.

Стоимость «Мать и дитя» по P/S приближается к максимальным уровням с середины 2021 года, когда компания оценивалась в 3,2х выручки. На текущий момент капитализация к выручке за 2023 год составляет 2,6х. Полагаю, что на объявлении сделки о поглощении конкурента, стоимость компании достигнет локального максимума на ближайшие годы.

Новые приобретения, открытие новых клиник, ожидание дивидендов за 2021-2023 годы после редомициляции, завершение которой ожидается в начале 2 квартала 2024 года, планы по SPO для покупки ближайшего конкурента, рост операционных и финансовых показателей по итогам 2023 года взвинтили котировки расписок «Мать и дитя» на 104% за год. Доходность акций сети клиник оказалась выше, чем акций из технологического сектора — набирающий обороты «Яндекс» вырос всего на 56% за год.

Как правило, акции роста направляют на дивиденды незначительную часть чистой прибыли или свободного денежного потока. «Мать и дитя» же в декабре 2023 года утвердила новую дивидендную политику, которая предусматривает выплату до 100% чистой прибыли.

Стагнация

В 2021-2023 годах наблюдаются замедление темпов роста выручки – в 2021 и 2022 годах она была на одном уровне – ₽25 млрд, а в 2023 году сопоставимая выручка (LFL) выросла на 8,5% по сравнению с фактическим ростом на 9,6% — до ₽27,6 млрд.

Динамика выручки «Мать и дитя»

В планах на ближайшее будущее открыть в 2025 году центр ядерной медицины «Лапино-3» в подмосковном Одинцове и госпиталь в Домодедове. Инвестиции в оба проекта оцениваются в ₽8,5 млрд. А главный план — проведение SPO для покупки конкурента, что может существенным образом отразится на стоимости компании. Таким образом Марк Курцер хочет всю прибыль на дивиденды пустить и продлить рост компании, но совместить эти планы не получится.

Технически и фундаментально стоимость компании приближается к предыдущим максимумам, достигнутым после начала торгов расписками компании на Мосбирже в 2020 году.

Динамика расписок «Мать и дитя» и мультипликатора P/S

Куда расти дальше

Госпитали и клиники «Мать и дитя» присутствуют в 15 городах-миллионниках, которых в России 16. Стоит им открыть клинику в Челябинске и во всех городах с населением более миллиона будут клиники «Мать и дитя». Клиники сети также располагаются в 9 городах с населением 0,5-1 млн человек и в 2 городах с населением 0,25-0,5 млн человек, но чек и рентабельность в таких городах будет куда ниже, чем в столичном регионе, на который в 2023 году пришлось 59% выручки.

Локации клиник «Мать и дитя»

В итоге

Дальнейший органический рост выручки «Мать и дитя» ограничен, т.к. клиники сети присутствуют во всех крупнейших городах России. Учитывая, что выручка стагнирует три года, то увеличивать количество клиник в городах присутствия тоже не имеет смысла. Остается вариант слияний и поглощений.

Глава компании заявлял, что будет SPO для приобретения ближайшего конкурента. «Мать и дитя» не сможет приобрести «Медси», которая по размеру выручки больше, чем «Мать и дитя». Скорее всего, это будет региональная сеть клиник, и главное, чтобы за нее не переплатили.

Стоимость «Мать и дитя» по P/S приближается к максимальным уровням с середины 2021 года, когда компания оценивалась в 3,2х выручки. На текущий момент капитализация к выручке за 2023 год составляет 2,6х. Полагаю, что на объявлении сделки о поглощении конкурента, стоимость компании достигнет локального максимума на ближайшие годы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба