▫️ Капитализация: 6170 млрд ₽ / 582₽ за акцию

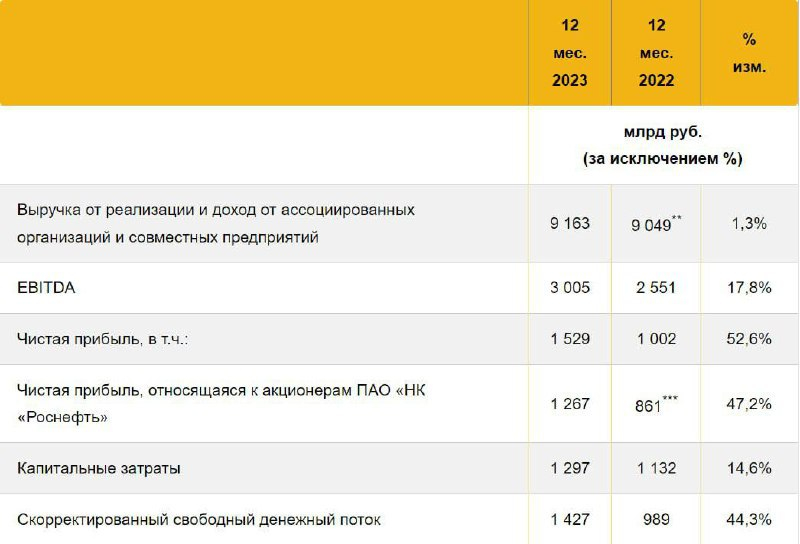

▫️ Выручка 2023: 9163 млрд ₽ (+1,3% г/г)

▫️ EBITDA 2023: 3005 млрд ₽ (+17,8% г/г)

▫️ Чистая прибыль 2023: 1267 млрд ₽ (+47,2% г/г)

▫️ P/E ТТМ: 4,8

▫️ P/B:0,73

▫️ fwd дивиденд 2023: 11,5%

👉 Финансовые результаты за 4кв2023г:

▫️ Выручка: 2551 млрд ₽ (+38% г/г)

▫️ EBITDA: 602 млрд ₽ (+12% г/г)

▫️ Чистая прибыль: 458 млрд ₽ (+16% г/г)

✅ Операционные расходыза 2023г сократились на 7,2% г/г до 6981 млрд. За последние 5 лет операционные расходы были ниже только в 2020г.

✅ На конец года коэффициентND/EBITDA = 0,9 (в долларовом выражении) из чего мы получаем чистый долг около 3,3 трлн рублей. В комментариях к отчету менеджмент сообщает о снижении чистого долга на 0,7 трлн (задолженность по предоплатам + финансовый долг).

⚠️ По заявлениям компании, рост ставок в РФ привел к рекордным тратам на процентные расходы. Отдельно за 4кв 2023г расходы на обслуживание долга выросли в 1,5 раза по отношению к результатам 4кв 2022г.

⚠️ За 4кв расходы по амортизации и списаниям составили 188 млрд + Роснефть зафиксировала убыток в 723 млрд от прочих затрат и расходов. То есть в совокупности на эти статьи расходов ушло около 911 млрд всего за квартал.

⚠️ В СМИ опять начинается новая волна спекуляций на тему привлечения дружественных иностранцев (Индия и Китай) в капитал «Восток Ойл», но я по-прежнему считаю, что в текущих условиях это маловероятное событие.

⚠️Итоговый дивиденд за 2023г = 66,7 рублей из которых 30,77 уже выплатили по итогам 1П 2023г. То есть за 2П2023г Роснефть заработала 36 рублей дивидендов (див. доходность 6,2%), чуть ниже моего последнего прогноза.

Выводы:

В 2023г Роснефть вышла на рекордную операционную маржинальность в 23,8%, что в целом достаточно много даже по мировым меркам. Сокращение издержек имеет свои границы и вряд ли это по-прежнему будет оставаться драйвером роста прибыли и в 2024г.

На мой взгляд, сейчас Роснефть оценена с натяжкой адекватно. Дальше только надеяться, что ничего негативного со спросом на нефть не будет. Практически все лучшее, что могло произойти с компанией — уже произошло и никакие риски не реализовались.

▫️ Выручка 2023: 9163 млрд ₽ (+1,3% г/г)

▫️ EBITDA 2023: 3005 млрд ₽ (+17,8% г/г)

▫️ Чистая прибыль 2023: 1267 млрд ₽ (+47,2% г/г)

▫️ P/E ТТМ: 4,8

▫️ P/B:0,73

▫️ fwd дивиденд 2023: 11,5%

👉 Финансовые результаты за 4кв2023г:

▫️ Выручка: 2551 млрд ₽ (+38% г/г)

▫️ EBITDA: 602 млрд ₽ (+12% г/г)

▫️ Чистая прибыль: 458 млрд ₽ (+16% г/г)

✅ Операционные расходыза 2023г сократились на 7,2% г/г до 6981 млрд. За последние 5 лет операционные расходы были ниже только в 2020г.

✅ На конец года коэффициентND/EBITDA = 0,9 (в долларовом выражении) из чего мы получаем чистый долг около 3,3 трлн рублей. В комментариях к отчету менеджмент сообщает о снижении чистого долга на 0,7 трлн (задолженность по предоплатам + финансовый долг).

⚠️ По заявлениям компании, рост ставок в РФ привел к рекордным тратам на процентные расходы. Отдельно за 4кв 2023г расходы на обслуживание долга выросли в 1,5 раза по отношению к результатам 4кв 2022г.

⚠️ За 4кв расходы по амортизации и списаниям составили 188 млрд + Роснефть зафиксировала убыток в 723 млрд от прочих затрат и расходов. То есть в совокупности на эти статьи расходов ушло около 911 млрд всего за квартал.

⚠️ В СМИ опять начинается новая волна спекуляций на тему привлечения дружественных иностранцев (Индия и Китай) в капитал «Восток Ойл», но я по-прежнему считаю, что в текущих условиях это маловероятное событие.

⚠️Итоговый дивиденд за 2023г = 66,7 рублей из которых 30,77 уже выплатили по итогам 1П 2023г. То есть за 2П2023г Роснефть заработала 36 рублей дивидендов (див. доходность 6,2%), чуть ниже моего последнего прогноза.

Выводы:

В 2023г Роснефть вышла на рекордную операционную маржинальность в 23,8%, что в целом достаточно много даже по мировым меркам. Сокращение издержек имеет свои границы и вряд ли это по-прежнему будет оставаться драйвером роста прибыли и в 2024г.

На мой взгляд, сейчас Роснефть оценена с натяжкой адекватно. Дальше только надеяться, что ничего негативного со спросом на нефть не будет. Практически все лучшее, что могло произойти с компанией — уже произошло и никакие риски не реализовались.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба