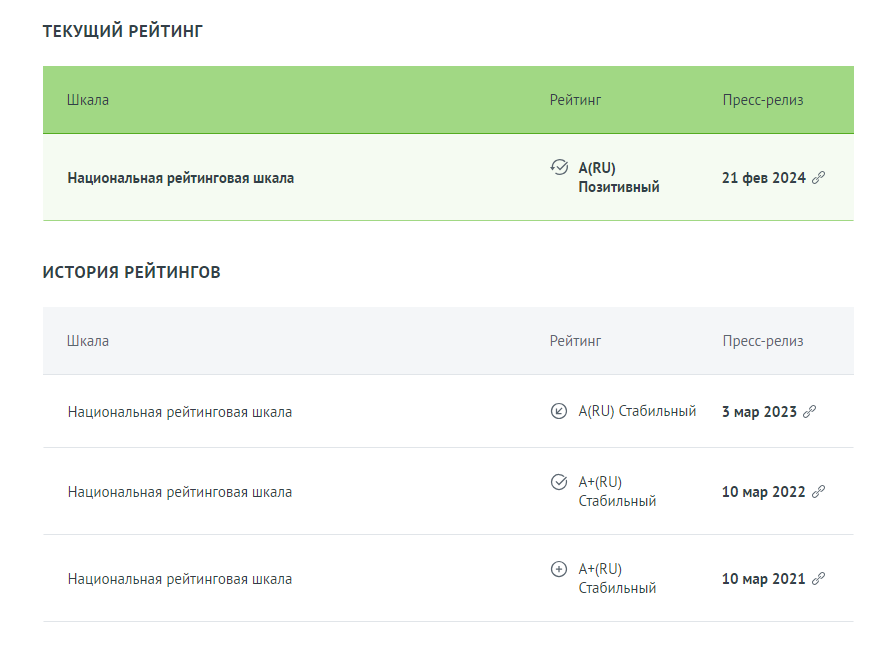

АКРА обновила кредитный рейтинг у ПАО «М.Видео» оставив рейтинг A, но повысив прогноз со стабильного до позитивного.

Позитивный прогноз предполагает с высокой долей вероятности повышение рейтинга на горизонте 12–18 месяцев.

Мы уже отмечали разворот в результатах М.Видео. Теперь рейтинговые агентства это подтвердили.

Изменение прогноза по рейтингу со «Стабильного» на «Позитивный» обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Продажи превысили в 4-ом квартале предыдущие пиковые показатели 2021 года:

При этом количество магазинов осталось стабильным и даже немного выросло в 2023 году:

Про улучшение долговой нагрузки было и в самом пресс-релизе М.Видео:

В целом по 2023 году в абсолютном значении мы ожидаем получить более 21 млрд рублей, благодаря чему показатель Net debt/EBITDA продолжает снижаться и уже находится на отметке менее 3,3х. Мы ожидаем и дальнейшего сокращения долговой нагрузки по показателю Net debt/EBITDA в 2024 году.

Мы продолжаем отмечать существенные позитивные изменения в компании, что не могло не отразиться и на цене облигаций. Цены на пути к восстановлению, а доходность по ним остается высокой, что делает их привлекательными для выбора.

На скриншоте выше 3-ий выпуск с погашением в 2025 году. Есть и другие выпуски с погашением в этом году, которые имеют схожую доходность.

Ждем когда «позитивный» прогноз перейдет в рост кредитного рейтинга. Уверен, что это окажет дальнейшее позитивное влияние на котировки облигаций.

Что касается акций, то процесс разворота финансовых показателей очевиден. Компания вернулась к росту продаж и рентабельности. Уровень долговой нагрузки устойчиво снижается последние несколько лет:

А абсолютные значения EBITDA вернулись на доковидные уровни.

Котировки акций при этом остаются в 3 раза ниже! Во многом это делает инвестиционный кейс М.Видео привлекательным!

Компания смогла адаптироваться к новым условиям после 2022 года. Тогда она столкнулась с новыми вызовами: ушли поставщики, необходимость полного переформатирования ассортимента и системы поставок.

И у нее это получается, потому что результаты говорят сами за себя! И это отмечают уже профессиональные игроки в лице рейтинговых агентств.

Позитивный прогноз предполагает с высокой долей вероятности повышение рейтинга на горизонте 12–18 месяцев.

Мы уже отмечали разворот в результатах М.Видео. Теперь рейтинговые агентства это подтвердили.

Изменение прогноза по рейтингу со «Стабильного» на «Позитивный» обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Продажи превысили в 4-ом квартале предыдущие пиковые показатели 2021 года:

При этом количество магазинов осталось стабильным и даже немного выросло в 2023 году:

Про улучшение долговой нагрузки было и в самом пресс-релизе М.Видео:

В целом по 2023 году в абсолютном значении мы ожидаем получить более 21 млрд рублей, благодаря чему показатель Net debt/EBITDA продолжает снижаться и уже находится на отметке менее 3,3х. Мы ожидаем и дальнейшего сокращения долговой нагрузки по показателю Net debt/EBITDA в 2024 году.

Мы продолжаем отмечать существенные позитивные изменения в компании, что не могло не отразиться и на цене облигаций. Цены на пути к восстановлению, а доходность по ним остается высокой, что делает их привлекательными для выбора.

На скриншоте выше 3-ий выпуск с погашением в 2025 году. Есть и другие выпуски с погашением в этом году, которые имеют схожую доходность.

Ждем когда «позитивный» прогноз перейдет в рост кредитного рейтинга. Уверен, что это окажет дальнейшее позитивное влияние на котировки облигаций.

Что касается акций, то процесс разворота финансовых показателей очевиден. Компания вернулась к росту продаж и рентабельности. Уровень долговой нагрузки устойчиво снижается последние несколько лет:

А абсолютные значения EBITDA вернулись на доковидные уровни.

Котировки акций при этом остаются в 3 раза ниже! Во многом это делает инвестиционный кейс М.Видео привлекательным!

Компания смогла адаптироваться к новым условиям после 2022 года. Тогда она столкнулась с новыми вызовами: ушли поставщики, необходимость полного переформатирования ассортимента и системы поставок.

И у нее это получается, потому что результаты говорят сами за себя! И это отмечают уже профессиональные игроки в лице рейтинговых агентств.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба