26 февраля 2024 | Новатэк Инвестовизация

О компании.

НОВАТЭК - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

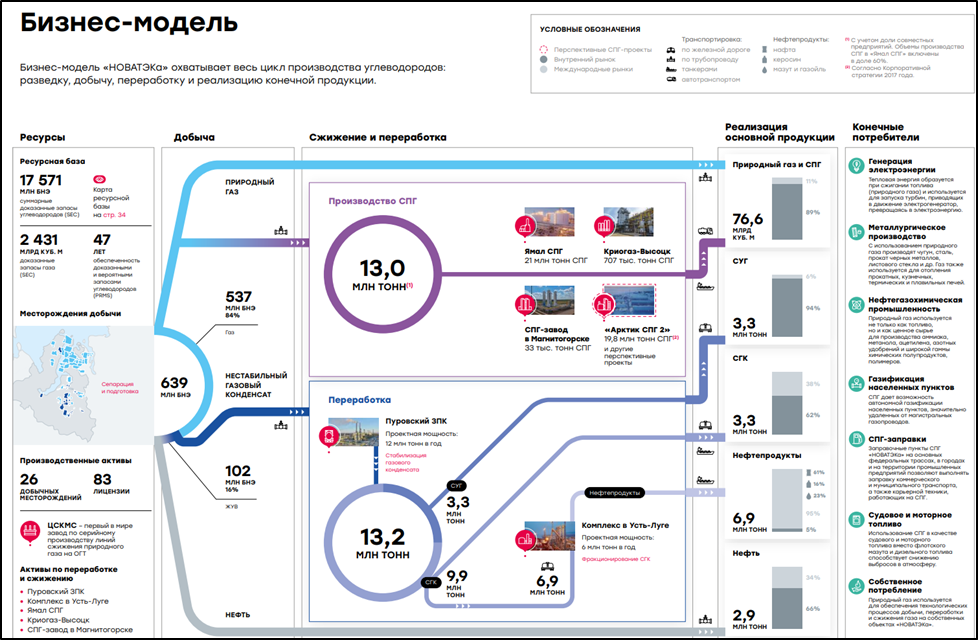

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

По последним раскрытым данным, Леониду Михельсону принадлежало около 24,7% акций, Геннадию Тимченко 23,5%, TotalEnergies 19,4% и Газпрому 9,99%.

У компании несколько крупных дочек и совместных предприятий. Среди них выделяются «ЯМАЛ СПГ» с долей владения 50% и «АРТИК СПГ 2» с долей 60%. Это ключевые проекты по производству сжиженного природного газа. «ЯМАЛ СПГ» – действующий проект, способный производить более 20 млн тонн СПГ.

«АРТИК СПГ 2» - это строящейся проект. Он подразумевает сооружение 3 линий с производительностью 6,6 млн тонн СПГ в год каждая. На данный момент первая линия уже запущена, но отгрузки ожидаются не раньше марта из-за дефицита СПГ-танкеров. Кстати, в ноябре 2023 года США ввели санкции против «АРТИК СПГ 2», тем самым пытаясь затормозить ход проекта. А в 22.02.24 к санкциям присоединилась Великобритания.

Текущая цена акций.

С октября 2023 года акции Новатэка находятся в нисходящем тренде. Падение с локальных максимумов уже превышает 20%. Но формально, долгосрочный растущий тренд пока продолжается.

Операционные результаты.

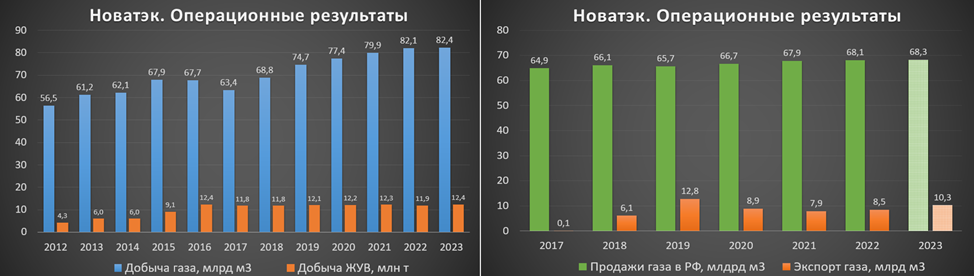

Добыча газа за 2023 год выросла на 0,3% г/г. Добыча жидких углеводородов на 3,6%. Общая добыча показала рост 0,9%. Общий объем реализации газа прибавил 2,7% г/г.

Компания не представила данные за 4Q 23 в разбивке по регионам, но ориентировочная картина отображена на диаграмме. Экспорт в прошлом году должен был превысить 10 млрд м3. А продажи газа в России в 6,6 раз больше экспорта.

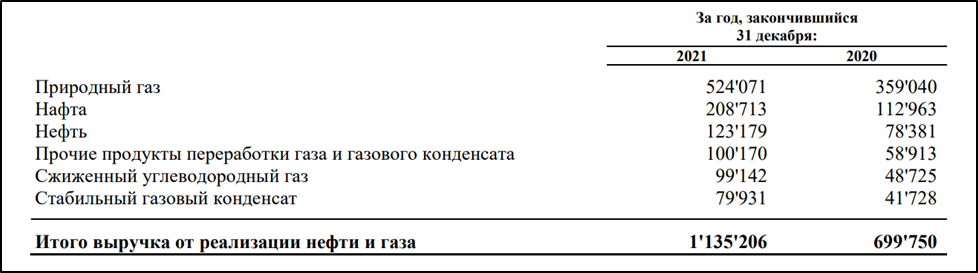

В последних отчетах Новатэк не раскрывает структуру выручки. Поэтому для общего представления посмотрим на данные за 2021 год: 46% выручки приходилось на реализацию природного газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20%.

Цены на нефть и газ.

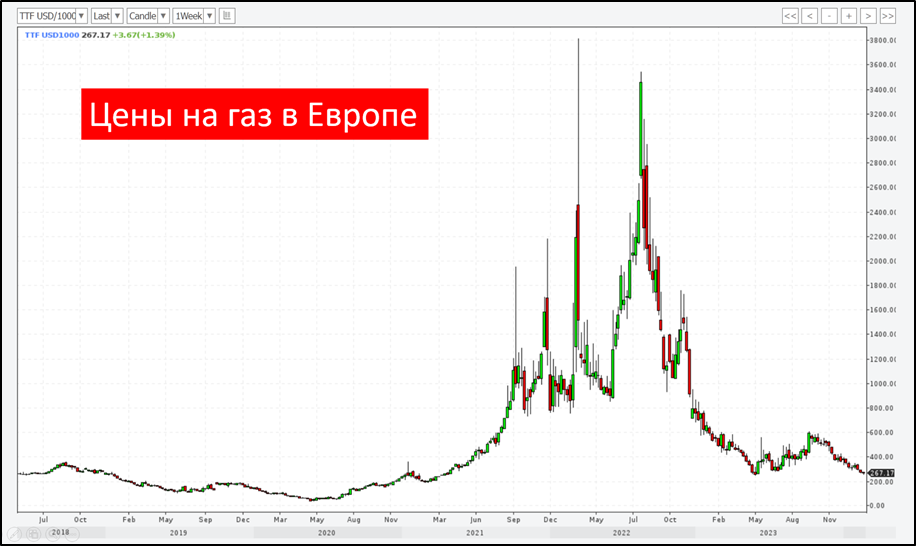

После аномалий 2021-2022 годов, цены на газ в ЕС нормализовались. Примерно аналогичная динамика и на рынках Азии.

Но как мы видели, большую часть газа компания реализует в России, где внутренние цены значительно меньше и устанавливаются правительством. Но при этом регулярно индексируются. В июле 2024 году цены на газ вырастут на 11,2%. А в 2025 году их повысят на 8,2%.

Кроме газа Новатэк реализует и жидкие углеводороды. Плюс компания в долгосрочных СПГ-контрактах ориентируется на привязку к цене на BRENT. Поэтому, важно следить и за ней.

Средние цены на нефть марки BRENT в 2023 году были процентов на 20% ниже, чем в 2022 году.

Финансовые результаты.

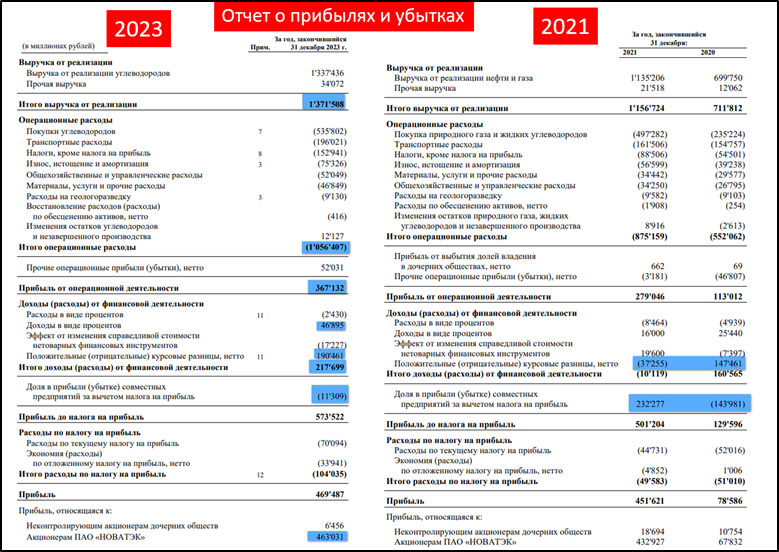

Новатэк так и не опубликовал данные за 2022 год, поэтому сравним с 2021г.:

Выручка 1371 млрд (+18%);

Операционные расходы 1056 млрд (+20%);

Операционная прибыль 367 млрд (+33% г/г);

Прибыль от финансовой деятельности 217 млрд (в 2021 был убыток -11 млрд). По большей части состоит из 190 млрд положительных курсовых разниц и 47 млрд – процентных доходов.

Убыток от совместных предприятий: -11 млрд (в 2021 была прибыль 232 млрд);

Чистая прибыль (ЧП) 463 млрд (+7%).

На ЧП сильно влияет доля в прибыли от совместных предприятий. В 2023 году получился убыток, хотя два года назад была прибыль 232 млрд. Напомню, что в совместные предприятия вынесены основные СПГ проекты, в том числе «ЯМАЛ СПГ» и «АРКТИК СПГ-2». К сожалению, компания не раскрыла причины убытков от их работы в 2023 году. Но скорей всего это падение цен на газ и курсовые разницы.

К слову, в отчете виден интересный эффект, если у Новатэка большие положительные курсовые разницы, то компания получает от совместных предприятий убыток, и наоборот. В основном здесь дело в переоценке долгосрочных валютных займов, которые Новатэк даёт совместным предприятиям.

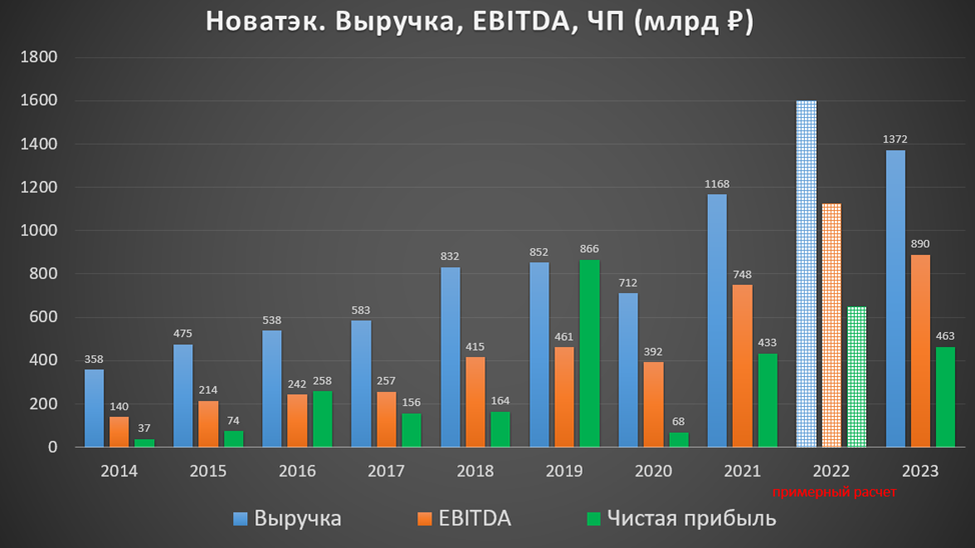

Средние ежегодные темпы роста прибыли и EBITDA превышают 20%, а выручки 13%. Но отметим, что 2022 год был всё-таки лучше 2023, т.к. Михельсон сообщал, что чистая прибыль по его итогам выросла более, чем на 50%, т.е. превысила 650 млрд. Снижение к показателям 2022 года в основном объясняется значительным падением цен на СПГ.

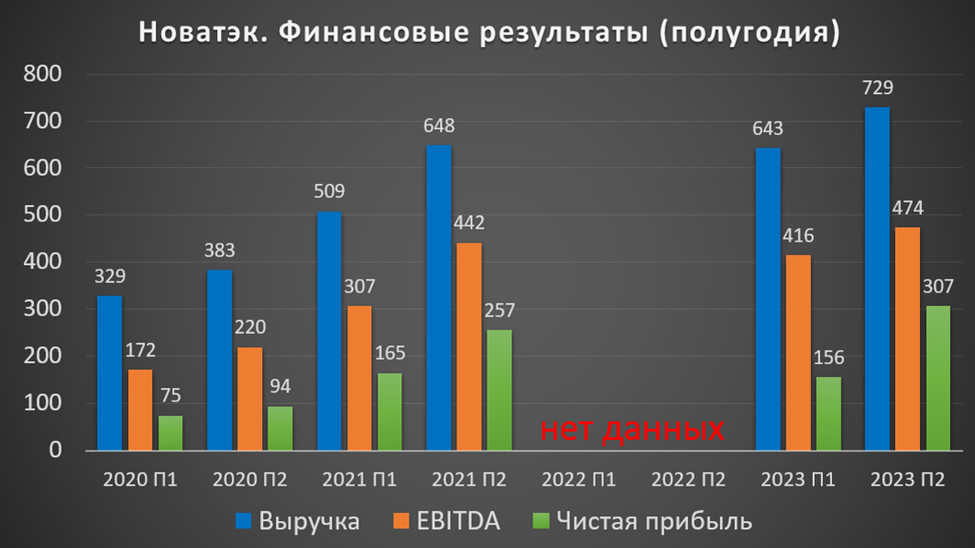

Также отметим, что второе полугодие 2023 года оказалось лучше первого.

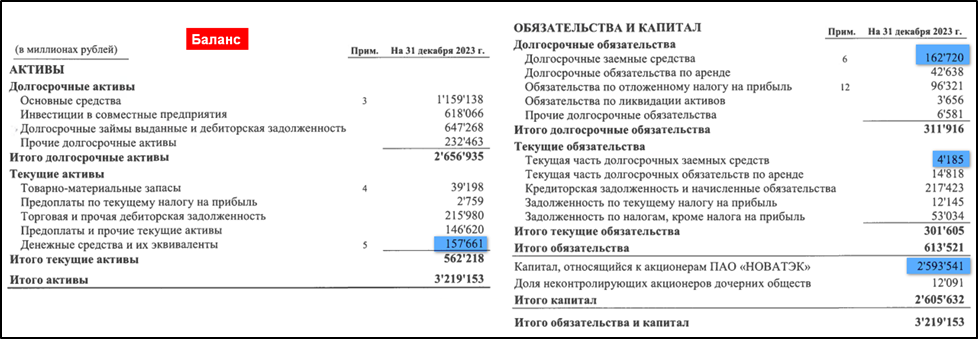

Баланс.

Чистые активы 2,6 трлн. На такую сумму активы превышают обязательства.

«Долгосрочные займы и выданная дебиторская задолженность» 647 млрд. Это важная строка в балансе, т.к. она включает в себя валютные займы, выданные Новатэком совместным предприятиям. Как мы видели выше, их курсовая переоценка влияет на итоговую чистую прибыль.

Денежные средства 157,6 млрд.

Суммарные кредиты и займы 167 млрд.

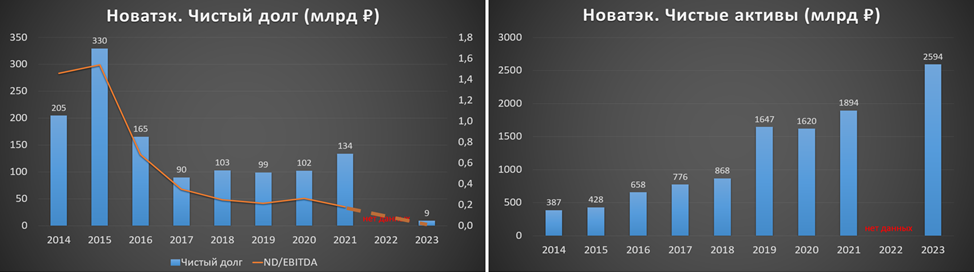

Таким образом, чистый долг чуть выше 9 млрд. ND/EBITDA = 0,01. Это говорит об отличной финансовой устойчивости.

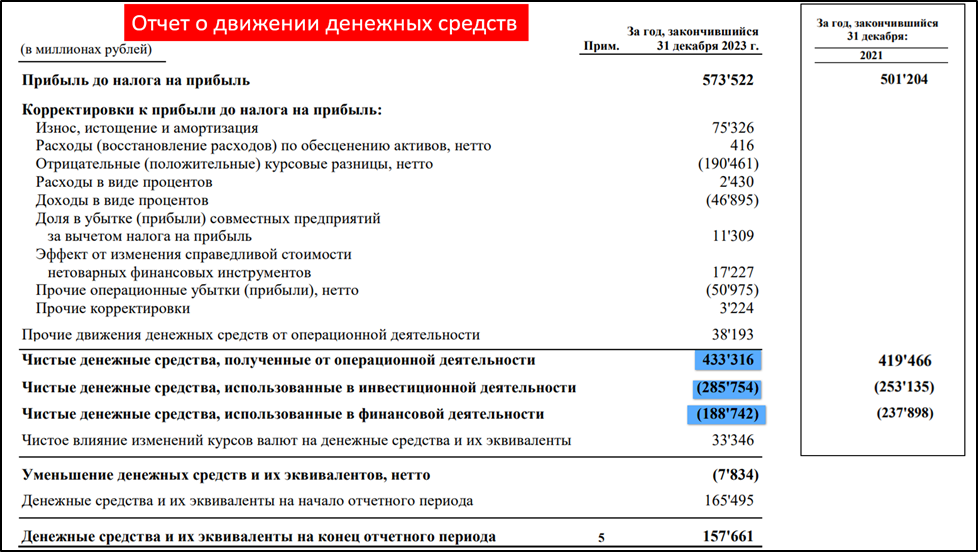

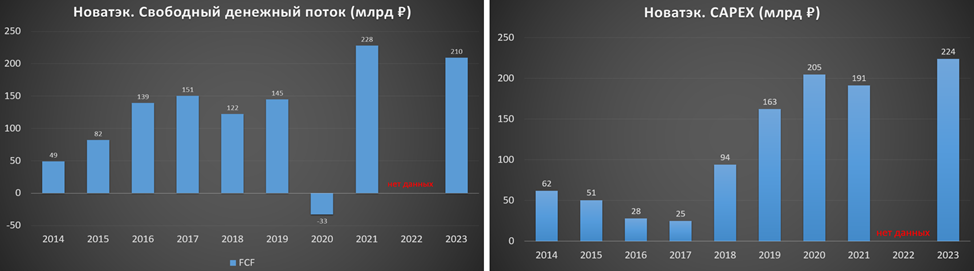

Денежные потоки.

Денежные потоки за 2023 год (в сравнении с 2021г.):

операционная деятельность 433 млрд (+3%). Именно столько денег поступило в компанию за полгода.

инвестиционная деятельность -285 млрд (+12%). Капитальные затраты 224 млрд.

финансовая деятельность -188 млрд (+20%).

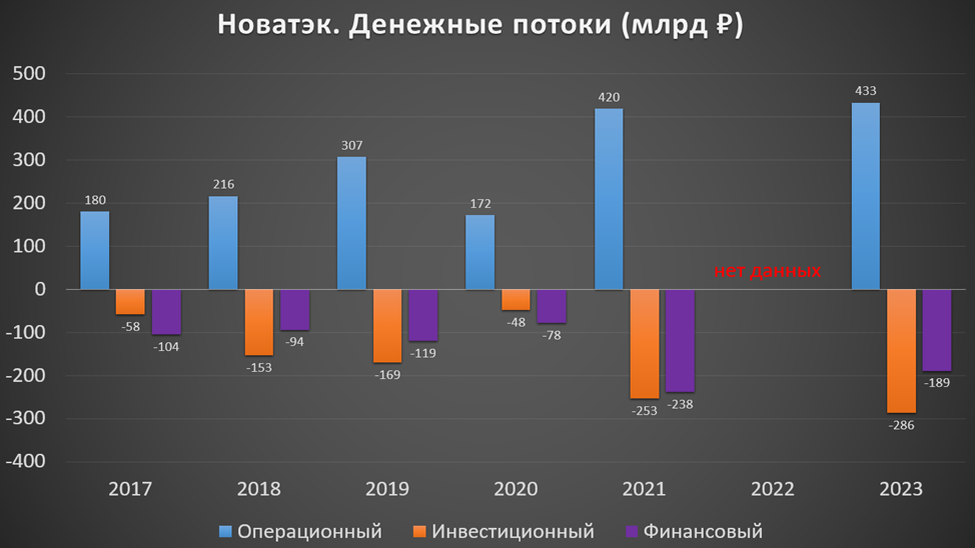

Из диаграммы видно, что операционный поток продолжил рост. За его счет компания также наращивает и траты на инвестиционную деятельность.

В итоге, свободный денежный поток составил солидные 210 млрд.

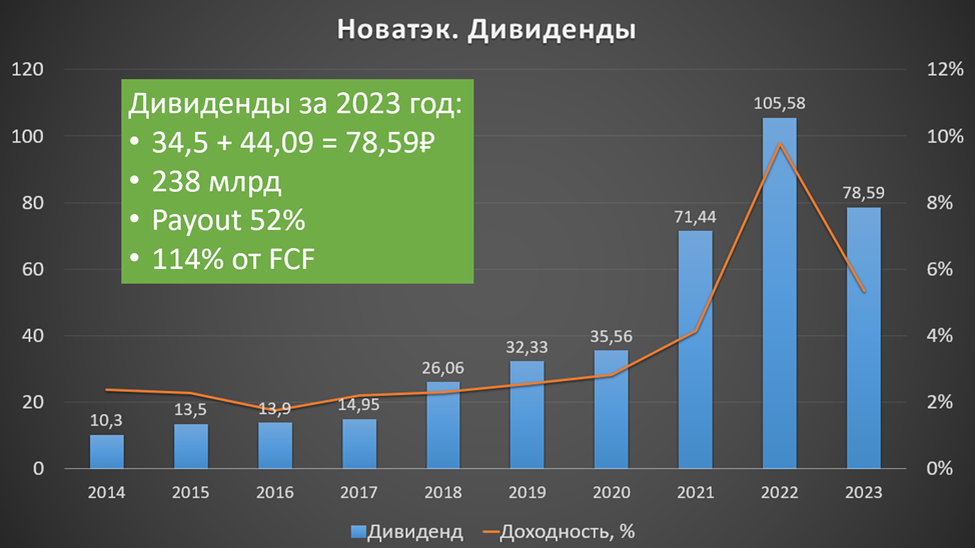

Дивиденды.

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

09.02.24 Совет Директоров рекомендовал суммарные дивидендные выплаты по итогам года в размере 78,59₽, это включая уже выплаченные 34,5₽ за первое полугодие. Таким образом компания выплатит 44₽ на акцию. В случае утверждения, дивидендная отсечка 26.03.24. Суммарная годовая доходность к текущей цене акции менее 6%. Всего на дивиденды будет затрачено более 238 млрд, это 52% от всей чистой прибыли 2023 года. Также эта сумма на 14% выше свободного денежного потока.

Перспективы.

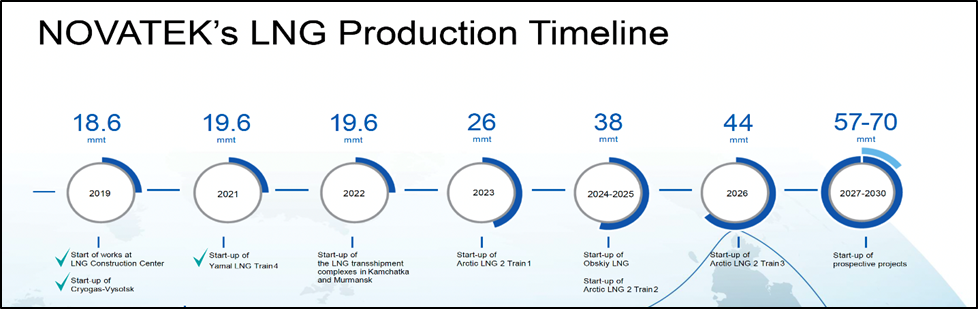

Как мы отмечали, текущая точка роста – это проект «АРКТИК СПГ 2». Мощностью 20 млн тон в год. Начало поставок по первой из трёх линий ожидается в первом квартале 2024 года. Т.е. объемы экспорта должны неплохо подрасти уже в текущем году. Запуск остальных линий планировался до 2026 года. Итоговые кап вложения превысят $22 млрд. Доля владения Новатэка в проекте 60%.

Запуск на полную мощность увеличит производство СПГ Группой на 70%. Плюс есть и другие перспективные СПГ проекты до 2030 года, которые могут обеспечить дополнительный рост в 1,5 раза.

Риски.

Текущие риски связаны с возможными санкциями и ограничениями. В частности, США усиливают санкции против российского СПГ. Некоторые страны, например, Великобритания, прекратили закупки. Страны ЕС периодически сообщают о намерении снизить потребление российского СПГ.

Из-за санкций может задержаться запуск третьей линии «АРКТИК СПГ 2». Плюс из-за того, что иностранные акционеры заморозили участие, проект лишился долгосрочных контрактов, необходимо будет искать новых покупателей в Азии. Кроме этого, есть проблема в нехватке танкеров, способных перевозить СПГ.

Есть еще налоговые риски. С 2023 до 2025 года был повышен налог на прибыль для экспортеров СПГ с 20 до 34%.

Риск терактов и аварий. Кстати, 21 января в результате внешнего воздействия произошел пожар в терминале Новатэка в порту Усть-Луга. На полное решение проблемы ушёл месяц.

Кроме этого не исключен риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Ну и конечно, результаты компании прямо зависят от цен на нефть и газ, которые существенно снизились с максимумов 2022 года.

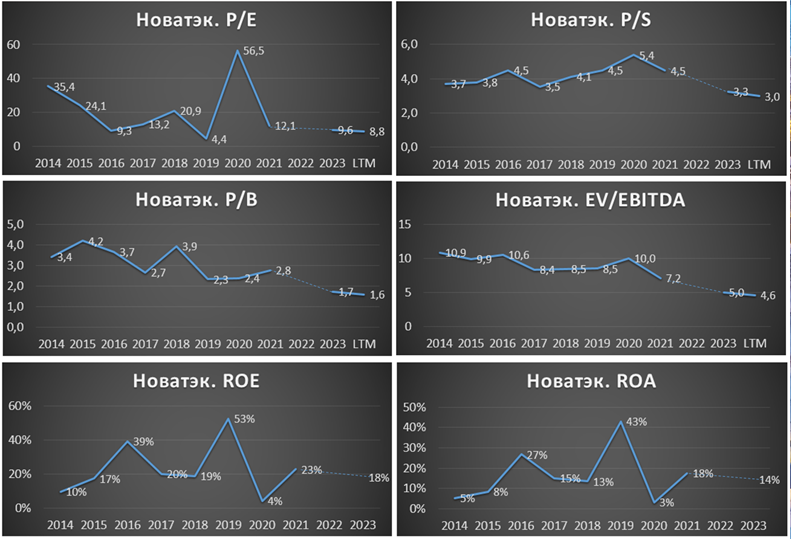

Мультипликаторы.

По мультипликаторам компания оценена недорого и в целом дешевле исторических значений:

Текущая цена акции = 1346 ₽; Капитализация = 4 трлн;

EV/EBITDA = 4,6;

P/E = 8,8; P/S = 3,0; P/B = 1,6;

ROE = 18%; ROA = 14%

Рентабельность по EBITDA 65%. Новатэк один из лидеров в РФ по этому показателю.

Выводы.

Новатэк - это одна из крупнейших нефтегазовых компаний в мире.

Общие операционные результаты практически не изменились, но вырос экспорт СПГ.

Цены на нефть и газ в 2022 году снизились.

Финансовые результаты оказались лучше 2021 года, но хуже 2022.

Финансовое положение устойчивое.

Денежные потоки хорошие.

Новатэк – это растущая компания. Основные текущие перспективы связаны с проектом «АРКТИК СПГ 2». Поставки по первой линии начнутся в 1Q 24.

На данный момент много денег уходит на инвестиционную программу, но при этом Новатэк регулярно платит дивиденды. Правда, они в 2,5 раза ниже текущих ставок по вкладам.

У компании есть ряд рисков, которые связаны с санкциями, налоговыми ужесточениями, авариями и снижением цен на углеводороды.

Мультипликаторы средние. Справедливая цена 1600 рублей.

Мои сделки.

https://avatars.dzeninfra.ru/get-zen_doc/271828/pub_65d842081759d959568f7ec6_65d8436550518e6c9781038a/scale_1200

НОВАТЭК - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

По последним раскрытым данным, Леониду Михельсону принадлежало около 24,7% акций, Геннадию Тимченко 23,5%, TotalEnergies 19,4% и Газпрому 9,99%.

У компании несколько крупных дочек и совместных предприятий. Среди них выделяются «ЯМАЛ СПГ» с долей владения 50% и «АРТИК СПГ 2» с долей 60%. Это ключевые проекты по производству сжиженного природного газа. «ЯМАЛ СПГ» – действующий проект, способный производить более 20 млн тонн СПГ.

«АРТИК СПГ 2» - это строящейся проект. Он подразумевает сооружение 3 линий с производительностью 6,6 млн тонн СПГ в год каждая. На данный момент первая линия уже запущена, но отгрузки ожидаются не раньше марта из-за дефицита СПГ-танкеров. Кстати, в ноябре 2023 года США ввели санкции против «АРТИК СПГ 2», тем самым пытаясь затормозить ход проекта. А в 22.02.24 к санкциям присоединилась Великобритания.

Текущая цена акций.

С октября 2023 года акции Новатэка находятся в нисходящем тренде. Падение с локальных максимумов уже превышает 20%. Но формально, долгосрочный растущий тренд пока продолжается.

Операционные результаты.

Добыча газа за 2023 год выросла на 0,3% г/г. Добыча жидких углеводородов на 3,6%. Общая добыча показала рост 0,9%. Общий объем реализации газа прибавил 2,7% г/г.

Компания не представила данные за 4Q 23 в разбивке по регионам, но ориентировочная картина отображена на диаграмме. Экспорт в прошлом году должен был превысить 10 млрд м3. А продажи газа в России в 6,6 раз больше экспорта.

В последних отчетах Новатэк не раскрывает структуру выручки. Поэтому для общего представления посмотрим на данные за 2021 год: 46% выручки приходилось на реализацию природного газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20%.

Цены на нефть и газ.

После аномалий 2021-2022 годов, цены на газ в ЕС нормализовались. Примерно аналогичная динамика и на рынках Азии.

Но как мы видели, большую часть газа компания реализует в России, где внутренние цены значительно меньше и устанавливаются правительством. Но при этом регулярно индексируются. В июле 2024 году цены на газ вырастут на 11,2%. А в 2025 году их повысят на 8,2%.

Кроме газа Новатэк реализует и жидкие углеводороды. Плюс компания в долгосрочных СПГ-контрактах ориентируется на привязку к цене на BRENT. Поэтому, важно следить и за ней.

Средние цены на нефть марки BRENT в 2023 году были процентов на 20% ниже, чем в 2022 году.

Финансовые результаты.

Новатэк так и не опубликовал данные за 2022 год, поэтому сравним с 2021г.:

Выручка 1371 млрд (+18%);

Операционные расходы 1056 млрд (+20%);

Операционная прибыль 367 млрд (+33% г/г);

Прибыль от финансовой деятельности 217 млрд (в 2021 был убыток -11 млрд). По большей части состоит из 190 млрд положительных курсовых разниц и 47 млрд – процентных доходов.

Убыток от совместных предприятий: -11 млрд (в 2021 была прибыль 232 млрд);

Чистая прибыль (ЧП) 463 млрд (+7%).

На ЧП сильно влияет доля в прибыли от совместных предприятий. В 2023 году получился убыток, хотя два года назад была прибыль 232 млрд. Напомню, что в совместные предприятия вынесены основные СПГ проекты, в том числе «ЯМАЛ СПГ» и «АРКТИК СПГ-2». К сожалению, компания не раскрыла причины убытков от их работы в 2023 году. Но скорей всего это падение цен на газ и курсовые разницы.

К слову, в отчете виден интересный эффект, если у Новатэка большие положительные курсовые разницы, то компания получает от совместных предприятий убыток, и наоборот. В основном здесь дело в переоценке долгосрочных валютных займов, которые Новатэк даёт совместным предприятиям.

Средние ежегодные темпы роста прибыли и EBITDA превышают 20%, а выручки 13%. Но отметим, что 2022 год был всё-таки лучше 2023, т.к. Михельсон сообщал, что чистая прибыль по его итогам выросла более, чем на 50%, т.е. превысила 650 млрд. Снижение к показателям 2022 года в основном объясняется значительным падением цен на СПГ.

Также отметим, что второе полугодие 2023 года оказалось лучше первого.

Баланс.

Чистые активы 2,6 трлн. На такую сумму активы превышают обязательства.

«Долгосрочные займы и выданная дебиторская задолженность» 647 млрд. Это важная строка в балансе, т.к. она включает в себя валютные займы, выданные Новатэком совместным предприятиям. Как мы видели выше, их курсовая переоценка влияет на итоговую чистую прибыль.

Денежные средства 157,6 млрд.

Суммарные кредиты и займы 167 млрд.

Таким образом, чистый долг чуть выше 9 млрд. ND/EBITDA = 0,01. Это говорит об отличной финансовой устойчивости.

Денежные потоки.

Денежные потоки за 2023 год (в сравнении с 2021г.):

операционная деятельность 433 млрд (+3%). Именно столько денег поступило в компанию за полгода.

инвестиционная деятельность -285 млрд (+12%). Капитальные затраты 224 млрд.

финансовая деятельность -188 млрд (+20%).

Из диаграммы видно, что операционный поток продолжил рост. За его счет компания также наращивает и траты на инвестиционную деятельность.

В итоге, свободный денежный поток составил солидные 210 млрд.

Дивиденды.

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

09.02.24 Совет Директоров рекомендовал суммарные дивидендные выплаты по итогам года в размере 78,59₽, это включая уже выплаченные 34,5₽ за первое полугодие. Таким образом компания выплатит 44₽ на акцию. В случае утверждения, дивидендная отсечка 26.03.24. Суммарная годовая доходность к текущей цене акции менее 6%. Всего на дивиденды будет затрачено более 238 млрд, это 52% от всей чистой прибыли 2023 года. Также эта сумма на 14% выше свободного денежного потока.

Перспективы.

Как мы отмечали, текущая точка роста – это проект «АРКТИК СПГ 2». Мощностью 20 млн тон в год. Начало поставок по первой из трёх линий ожидается в первом квартале 2024 года. Т.е. объемы экспорта должны неплохо подрасти уже в текущем году. Запуск остальных линий планировался до 2026 года. Итоговые кап вложения превысят $22 млрд. Доля владения Новатэка в проекте 60%.

Запуск на полную мощность увеличит производство СПГ Группой на 70%. Плюс есть и другие перспективные СПГ проекты до 2030 года, которые могут обеспечить дополнительный рост в 1,5 раза.

Риски.

Текущие риски связаны с возможными санкциями и ограничениями. В частности, США усиливают санкции против российского СПГ. Некоторые страны, например, Великобритания, прекратили закупки. Страны ЕС периодически сообщают о намерении снизить потребление российского СПГ.

Из-за санкций может задержаться запуск третьей линии «АРКТИК СПГ 2». Плюс из-за того, что иностранные акционеры заморозили участие, проект лишился долгосрочных контрактов, необходимо будет искать новых покупателей в Азии. Кроме этого, есть проблема в нехватке танкеров, способных перевозить СПГ.

Есть еще налоговые риски. С 2023 до 2025 года был повышен налог на прибыль для экспортеров СПГ с 20 до 34%.

Риск терактов и аварий. Кстати, 21 января в результате внешнего воздействия произошел пожар в терминале Новатэка в порту Усть-Луга. На полное решение проблемы ушёл месяц.

Кроме этого не исключен риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Ну и конечно, результаты компании прямо зависят от цен на нефть и газ, которые существенно снизились с максимумов 2022 года.

Мультипликаторы.

По мультипликаторам компания оценена недорого и в целом дешевле исторических значений:

Текущая цена акции = 1346 ₽; Капитализация = 4 трлн;

EV/EBITDA = 4,6;

P/E = 8,8; P/S = 3,0; P/B = 1,6;

ROE = 18%; ROA = 14%

Рентабельность по EBITDA 65%. Новатэк один из лидеров в РФ по этому показателю.

Выводы.

Новатэк - это одна из крупнейших нефтегазовых компаний в мире.

Общие операционные результаты практически не изменились, но вырос экспорт СПГ.

Цены на нефть и газ в 2022 году снизились.

Финансовые результаты оказались лучше 2021 года, но хуже 2022.

Финансовое положение устойчивое.

Денежные потоки хорошие.

Новатэк – это растущая компания. Основные текущие перспективы связаны с проектом «АРКТИК СПГ 2». Поставки по первой линии начнутся в 1Q 24.

На данный момент много денег уходит на инвестиционную программу, но при этом Новатэк регулярно платит дивиденды. Правда, они в 2,5 раза ниже текущих ставок по вкладам.

У компании есть ряд рисков, которые связаны с санкциями, налоговыми ужесточениями, авариями и снижением цен на углеводороды.

Мультипликаторы средние. Справедливая цена 1600 рублей.

Мои сделки.

https://avatars.dzeninfra.ru/get-zen_doc/271828/pub_65d842081759d959568f7ec6_65d8436550518e6c9781038a/scale_1200

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба