26 февраля 2024 | Мечел Sid_the_sloth

Сезон большой отчетности продолжается. Мечел опубликовал результаты по МСФО (что это такое?) за 2023 год.

Ранее отчётность по МСФО представили Северсталь, ММК и Норникель.

💼Я держу в своем портфеле акции Мечела наряду с другими металлургами. Поэтому, разумеется, я тоже ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

☹️Забегая вперёд: отчет слабый. Держателям акций итоговые операционные результаты Мечела за год не понравились, хотя позитивные моменты есть — и о них я подробнее расскажу ниже.

🏭«Мечел» — горно-металлургический холдинг, который объединяет более 20 горнодобывающих, металлургических и электрогенерирующих компаний.

Совокупный объем добычи угля составляет около 11 млн тонн, что делает Мечел одним из крупнейших на российском рынке производителей и экспортеров коксующегося угля. Металлургический сегмент специализируется на производстве стальной продукции строительного сортамента, специальных сталей, в том числе нержавеющей, а также широкого набора метизной продукции.

Кроме того, в составе группы есть три торговых порта и собственные транспортные операторы. Компания контролирует более 25% мощностей России по производству коксующегося угля. Организация входит в топ-10 крупнейших мировых экспортеров металлургического угля в Азию.

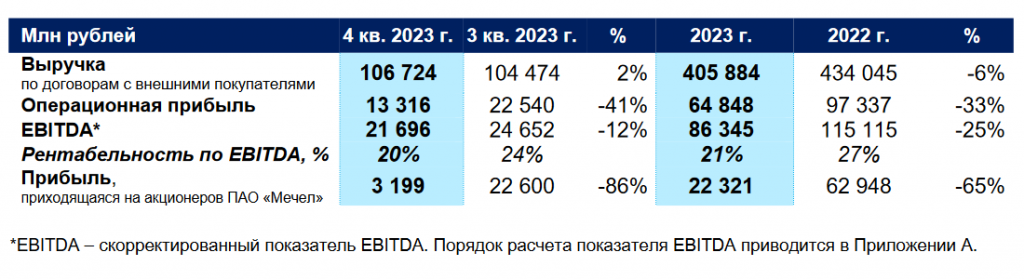

📊Основные результаты по МСФО:

● Выручка: 405,8 млрд руб. (-6% г/г)

● EBITDA: 86,3 млрд руб. (-25% г/г)

● Чистая прибыль: 22,3 млрд руб. (-65% г/г)

● Чистый долг/EBITDA: 2,9x (2,0x в 2022 г.)

Минусы (и небольшой плюсик) из отчета Мечела

⛔Выручка год к году снизилась на 6%. Объёмы продаж упали по большинству категорий продукции. Продажи концентрата коксующегося угля уменьшились на 21% на фоне дополнительного объёма вскрышных работ. Также продажи тормозила ограниченность мощностей РЖД по восточному направлению.

⛔EBITDA провалилась сразу на 25%. В основном из-за добывающего сегмента — его результаты упали на 49%. EBITDA металлургического сегмента выросла на 32% благодаря снижению закупочных цен на сырьё. Однако позитивный эффект был частично нивелирован более низкими ценами и объёмами реализации.

⛔Прибыль рухнула аж в 3 раза, на 65%. На прибыль компании, из которой выплачиваются дивиденды, негативно повлияли все вышеперечисленные факторы.

⛔Соотношение Чистый долг/EBITDA на конец 2023 года составило 2,9x против 2,0 годом ранее. Долговая нагрузка выросла из-за снижения EBITDA и увеличения чистого долга.

✅В то же время отмечу снижение финансового долга ещё на 77 млрд руб. (в 2022 году долг уменьшился на 31 млрд руб.). Следовательно, Мечел продолжает снижать размер долга в денежном выражении, хотя ситуацию осложняют слабые результаты добывающего сегмента и высокие капзатраты.

«Показатели ослабли относительно 2022 года в результате существенной коррекции рыночных цен, а также сокращения объемов добычи и реализации угля, произошедшего в начале 2023 года. В течение отчетного периода ситуация с производством и отгрузками стабилизировалась» — гендиректор Мечела Олег Коржов.

Ждать ли дивидендов от Мечела?

💰По обыкновенным акциям компания не платит дивиденды с 2013 года, а по префам, согласно дивидендной политике, обязуется направлять на выплаты 20% от чистой прибыли. По текущим котировкам, инвесторы могут рассчитывать на 32,17 руб. на акцию или около 9% доходности.

Однако в 2022 году выплаты не проводились, и префы стали голосующими. Учитывая долговую нагрузку, ситуация с отказом от дивидендов по привилегированным акциям может повториться. Вероятность распределения дивидендов за 2023 год достаточно низкая.

⏳Совет директоров Мечела, на котором потенциально могут быть рекомендованы дивиденды, ожидается в апреле-мае 2024 года.

Перспективы акций Мечел

🚀На ожиданиях дивидендов с начала 2023 г. префы Мечела подорожали в 2,5 раза, а обыкновенные – в 2,8 раза. После выхода слабой отчетности, инвесторы начали массово фиксировать прибыль, и сейчас бумаги Мечела в лидерах падения.

📉Поскольку надежды на выплаты не реализовались, котировки акций могут корректироваться вниз и дальше.

⛔Негатива акциям Мечела может добавить снижение мировых цен на коксующийся уголь, а также возможное уменьшение сильного внутреннего спроса на сталь.

Впрочем, оптимисты типа БКС видят и плюсы:

✅Непрерывное снижение долга на протяжении нескольких лет: с конца 2021 г. он упал на 26%. При сохранении тренда Мечел может выйти на чистую плюсовую денежную позицию в 2026-2027 гг.

✅Доля обязательств в иностранной валюте существенно сократилась до 15% с 45%+. Это позволит компании в будущем избежать эффекта от валютных колебаний на долг, который оказывал давление ранее, а также погашать его более быстрыми темпами при ослаблении рубля.

✅Коэффициент Чистый долг/EBITDA может опуститься до менее 2х на конец 2024 г. — это уровни, которых не видели более 10 лет.

✅Перспективы увеличения потребления на китайском и индийском рынках могут выступить драйверами роста в долгосрочной перспективе.

💼Я продолжаю удерживать свою позицию по Мечелу. Даже с учетом негативных новостей, она сейчас в плюсе более чем на 100% благодаря удачной точке входа.

Ранее отчётность по МСФО представили Северсталь, ММК и Норникель.

💼Я держу в своем портфеле акции Мечела наряду с другими металлургами. Поэтому, разумеется, я тоже ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

☹️Забегая вперёд: отчет слабый. Держателям акций итоговые операционные результаты Мечела за год не понравились, хотя позитивные моменты есть — и о них я подробнее расскажу ниже.

🏭«Мечел» — горно-металлургический холдинг, который объединяет более 20 горнодобывающих, металлургических и электрогенерирующих компаний.

Совокупный объем добычи угля составляет около 11 млн тонн, что делает Мечел одним из крупнейших на российском рынке производителей и экспортеров коксующегося угля. Металлургический сегмент специализируется на производстве стальной продукции строительного сортамента, специальных сталей, в том числе нержавеющей, а также широкого набора метизной продукции.

Кроме того, в составе группы есть три торговых порта и собственные транспортные операторы. Компания контролирует более 25% мощностей России по производству коксующегося угля. Организация входит в топ-10 крупнейших мировых экспортеров металлургического угля в Азию.

📊Основные результаты по МСФО:

● Выручка: 405,8 млрд руб. (-6% г/г)

● EBITDA: 86,3 млрд руб. (-25% г/г)

● Чистая прибыль: 22,3 млрд руб. (-65% г/г)

● Чистый долг/EBITDA: 2,9x (2,0x в 2022 г.)

Минусы (и небольшой плюсик) из отчета Мечела

⛔Выручка год к году снизилась на 6%. Объёмы продаж упали по большинству категорий продукции. Продажи концентрата коксующегося угля уменьшились на 21% на фоне дополнительного объёма вскрышных работ. Также продажи тормозила ограниченность мощностей РЖД по восточному направлению.

⛔EBITDA провалилась сразу на 25%. В основном из-за добывающего сегмента — его результаты упали на 49%. EBITDA металлургического сегмента выросла на 32% благодаря снижению закупочных цен на сырьё. Однако позитивный эффект был частично нивелирован более низкими ценами и объёмами реализации.

⛔Прибыль рухнула аж в 3 раза, на 65%. На прибыль компании, из которой выплачиваются дивиденды, негативно повлияли все вышеперечисленные факторы.

⛔Соотношение Чистый долг/EBITDA на конец 2023 года составило 2,9x против 2,0 годом ранее. Долговая нагрузка выросла из-за снижения EBITDA и увеличения чистого долга.

✅В то же время отмечу снижение финансового долга ещё на 77 млрд руб. (в 2022 году долг уменьшился на 31 млрд руб.). Следовательно, Мечел продолжает снижать размер долга в денежном выражении, хотя ситуацию осложняют слабые результаты добывающего сегмента и высокие капзатраты.

«Показатели ослабли относительно 2022 года в результате существенной коррекции рыночных цен, а также сокращения объемов добычи и реализации угля, произошедшего в начале 2023 года. В течение отчетного периода ситуация с производством и отгрузками стабилизировалась» — гендиректор Мечела Олег Коржов.

Ждать ли дивидендов от Мечела?

💰По обыкновенным акциям компания не платит дивиденды с 2013 года, а по префам, согласно дивидендной политике, обязуется направлять на выплаты 20% от чистой прибыли. По текущим котировкам, инвесторы могут рассчитывать на 32,17 руб. на акцию или около 9% доходности.

Однако в 2022 году выплаты не проводились, и префы стали голосующими. Учитывая долговую нагрузку, ситуация с отказом от дивидендов по привилегированным акциям может повториться. Вероятность распределения дивидендов за 2023 год достаточно низкая.

⏳Совет директоров Мечела, на котором потенциально могут быть рекомендованы дивиденды, ожидается в апреле-мае 2024 года.

Перспективы акций Мечел

🚀На ожиданиях дивидендов с начала 2023 г. префы Мечела подорожали в 2,5 раза, а обыкновенные – в 2,8 раза. После выхода слабой отчетности, инвесторы начали массово фиксировать прибыль, и сейчас бумаги Мечела в лидерах падения.

📉Поскольку надежды на выплаты не реализовались, котировки акций могут корректироваться вниз и дальше.

⛔Негатива акциям Мечела может добавить снижение мировых цен на коксующийся уголь, а также возможное уменьшение сильного внутреннего спроса на сталь.

Впрочем, оптимисты типа БКС видят и плюсы:

✅Непрерывное снижение долга на протяжении нескольких лет: с конца 2021 г. он упал на 26%. При сохранении тренда Мечел может выйти на чистую плюсовую денежную позицию в 2026-2027 гг.

✅Доля обязательств в иностранной валюте существенно сократилась до 15% с 45%+. Это позволит компании в будущем избежать эффекта от валютных колебаний на долг, который оказывал давление ранее, а также погашать его более быстрыми темпами при ослаблении рубля.

✅Коэффициент Чистый долг/EBITDA может опуститься до менее 2х на конец 2024 г. — это уровни, которых не видели более 10 лет.

✅Перспективы увеличения потребления на китайском и индийском рынках могут выступить драйверами роста в долгосрочной перспективе.

💼Я продолжаю удерживать свою позицию по Мечелу. Даже с учетом негативных новостей, она сейчас в плюсе более чем на 100% благодаря удачной точке входа.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба